لماذا هذه المنظورات الأربعة؟ ماذا نخطّط فيها؟ كيف نتوصّل إلى الأهداف ذات الصّلة بها؟ الجزء1 >

الفرق بين المنظورات. أمثلة على الأهداف والمؤشّرات لكلّ منظور. الجزء 2 >

الجزء 1: فهم بطاقة الأداء الماوازن

ما هي بطاقة الأداء المتوازن؟

إنّه إطار تنفيذ إستراتيجيّة تمّ تطويره بواسطة روبرت كابلان وديفيد نورتون. سنتحدّث في هذه المقالة عن منظوراتها الأربعة.

- في مقالة أخرى، حلّلنا مزايا وعيوب هذا الإطار.

ثلاثة مبادئ يجب اتّباعها عند فرز الأهداف إلى المنظورات

فيما يلي المبادئ العامّة الّتي يجب اتّباعها عند إنشاء بطاقة أداء إستراتيجيّة بأربع منظورات.

1.اتّبع منطق السّبب والنّتيجة بين المنظورات

منظورات بطاقة الأداء المتوازن ليست مجرّد حاويات للأهداف – فهي تساعد في شرح منطق السّبب والنّتيجة للاستراتيجيّة.

يتدفّق المنطق من الأسفل إلى الأعلى: الأهداف من المنظورات الدنيا تساهم في الأهداف من منظور أعلى.

تزويد العملاء بما يحتاجون إليه(a href=”#customer”>

2.التّخطيط لأهداف الأعمال – الفرضيّة المتعلّمة

حقيقة أنّنا قمنا بالرّبط بين هدف من

“منظور العمليّات الدّاخليّة” مع هدف آخر من

إنّ جميع هذه الأهداف هي الفرضيّة التي نحتاج إلى تأكيدها.

3. لا يتعلق الأمر بالمؤشّرات: ابدأ بالأهداف، ثمّ قم بملاءمة مؤشّرات الأداء الرّئيسيّة KPIs لاحقاً

إنها تساعد في قياس العديد من جوانب العمل ولكنّها لا تسلّط الضوء على ماهيّة الإستراتيجيّة وكيف سيتمّ تنفيذها.

قم بمواءمة المؤشّرات مع الأهداف الموجودة على خريطتك، وتأكّد من أنّ المؤشّرات لا تهيمن على بطاقة الأداء الخاصّة بك.

يجب أن تهيمن أهداف العمل عليه.

كيفيّة الوصول إلى الأهداف

نقوم بتخطيط وفرز أهداف العمل في المناظير الأربعة لبطاقة الأداء المتوازن. كيف تتوصّل المنظّمات إلى هذه الأهداف؟ هذه بعض الاقتراحات.

الإستراتيجيّات العامّة الثّلاثة للمشروع

الاستراتيجيّات العامّة الثّلاثة لبطاقة الأداء المتوازن(أو الاستراتيجيّات العامّة الثّلاثة لبورتر المشابهة لها) هي:

- إستراتيجيّة ريادة المنتج (إنشاء الامتياز)

- إستراتيجيّة العلاقة الوثيقة مع العميل (زيادة قيمة العميل)

- إستراتيجيّة التّميّز التّشغيلي (تحقيق التميّز التّشغيلي)

إحدى طرق صياغة الهدف هي عرض إحدى الاستراتيجيّات العامّة لتحدّيات عملك الحاليّة.

سنستخدم هذه التّقنيّة كثيراً في المقالة أدناه.

تخطيط سلسلة القيمة ومراكز التّكلفة والعمليّات الأساسيّة

يتمّ إنشاء بطاقة الأداء المتوازن عادةً للأعمال التّجاريّة الحاليّة، ومن الجيّد أن تفهم مسبقاً:

- موضوع هذا العمل،

- كيف يتمّ إنشاء القيمة،

- أين التّكاليف الرّئيسيّة؟

على سبيل المثال، اتّبعنا هذا الأسلوب عند تصميم بطاقة الأداء المتوازن من أجلخدمة العميل. بدأنا بتحديد العمليّات الرّئيسيّة والتّكاليف ونقاط النّمو الرّئيسيّة. يوجدفيديو تعليمي يشرح التّفاصيل.

إنّ المنظورات هي للأهداف الإستراتيجيّة

يبدو الأمر بديهيّاً، ولكن في بطاقة قياس الأداء الإستراتيجيّة من المفترض أن نضع أهدافاً استراتيجيّة. ناقشنا سابقاًالفرق بين الأهداف الإستراتيجيّة والتّشغيليّة. ستكون توصيتي القصيرة هي التّركيز على الأهداف الّتي من شأنها أن تؤثّر على أداء المنظّمة طويل الأمد

تبدأ الأهداف الجيّدة بتحليل التّحدّيات

هدف جيديستجيب لبعض التّحديات.

إذاً للوصول إلى هدف جيّد، علينا تحليل التّحدّي الكامن وراءه:

- تحليل أسبابها،

- خطّة الاستجابة المحتملة،

- الحلول البديلة و

- كيف يمكن مواءمة كلّ هذه الأفكار مع الإستراتيجيّات الّتي لديك بالفعل.

هذه نسخة قصيرة من نهج الرّحلة الإستراتيجيّة الّذي ناقشناه سابقاً..

لماذا لدينا هذه المنظورات الأربعة؟

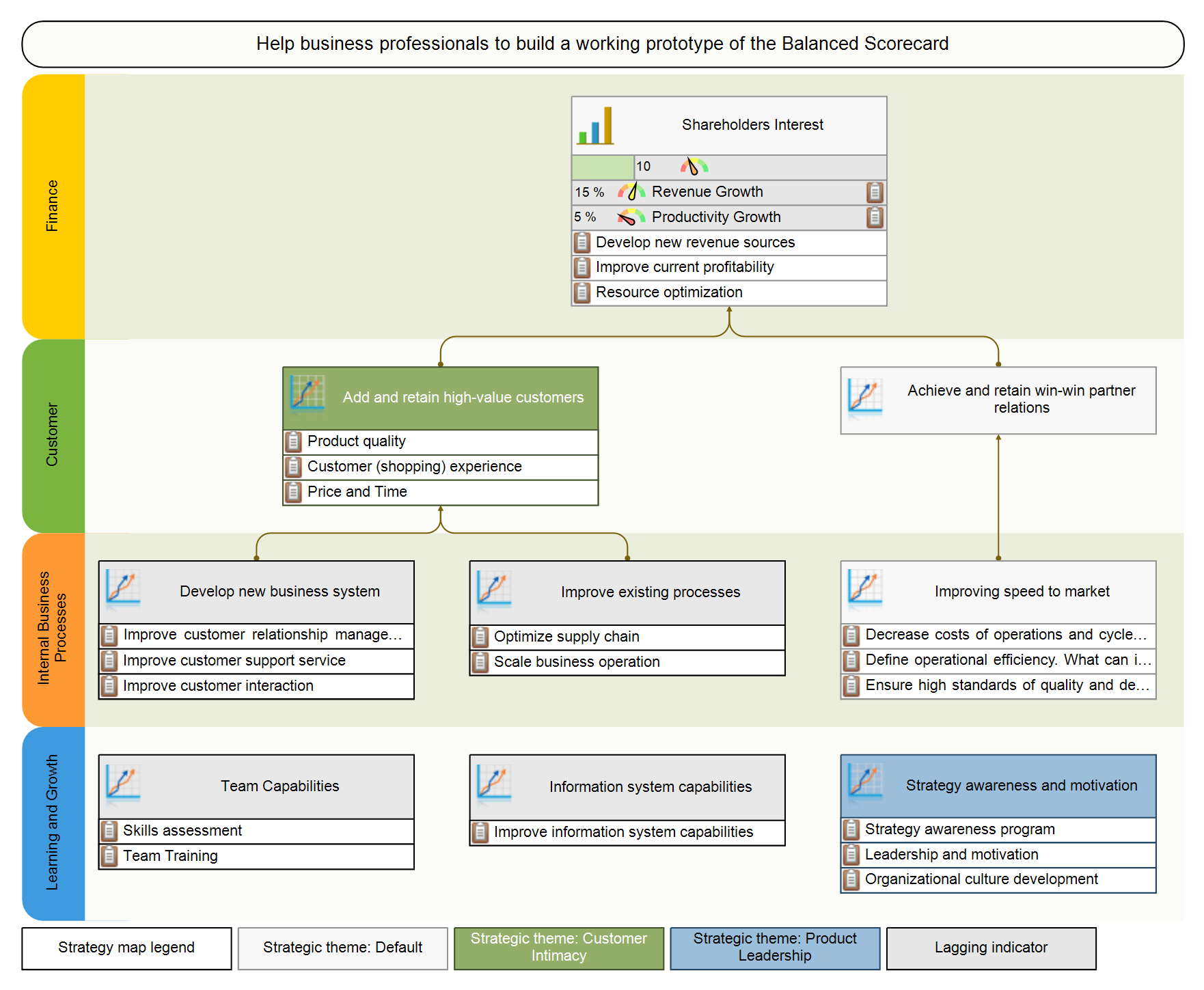

يمكن إثبات الحاجة إلى استخدام أربعة منظورات وخاصّة هذه المنظورات في الممارسة العمليّة. راجع مثال ورشة العمل التي ناقشناها في مقالة “بطاقة أداء الرّئيس التّنفيذي CEO “.

- الفكرة هي أنّ الشّركات بحكم تعريفها تعمل للحصول على نتائج ماليّة (تمّت مناقشة الحالة غير الرّبحيّة بشكل منفصل) مما يؤدّي إلى لحاجة إلى المنظور المالي .

- النّتائج الماليّة هي نتيجة حل مشاكل العميل ، وهذا هو سبب الحصول على منظور العميل .

- لتلبية احتياجات العملاء، يجب على الشّركة القيام بشيء ما، وهذا هو المنظور الدّاخلي.

- أخيراً، تتغيّر احتياجات العملاء والتّكنولوجيا والبيئة باستمرار، ولهذا السّبب يحتاج العمل إلى تحديث مهاراته بانتظام؛ يحتاج إلى تعلّم مفاهيم جديدة ونسيان الأفكار الأقلّ فائدة. هذا هو منظور التعلّم والنّمو .

هل هناك بعض الأساليب البديلة؟

للحصول على صورة كاملة عن البدائل القابلة للتّطبيق، سألنا مستشار بطاقة الأداء المتوازن المستقل

جيمس كريلمانJames Creelman:

هناك العديد من الإصدارات النّاشئة من بطاقة الأداء المتوازن الّتي تستحق النّظر إليها: وعلى الأخصّ في رأيي خريطة خلق القيمة الّتي ابتكرها معهد الأداء المتقدّم في المملكة المتحدة.

تعمل بطاقة النقاط أيضًا بشكل جيّد جنباً إلى جنب مع أطر عمل مثل Malcolm Baldrige أو EFQM.

من الواضح أنّ بطاقة الأداء المتوازن ليست الإطار الوحيد الذي يعالج مشكلة تنفيذ الإستراتيجيّة:

- في عام 1982 (قبل 10 سنوات من شهادة البكالوريوس) ، اقترح توم بيترز وزملاؤه إطار بسيط لكنّه فعّال هو إطار7-S

- في عام 1954 ، شارك بيتر دراكر في “ممارسة الإدارة”إطار MBO

- استخدمت شركة Intel لأوّل مرة في السّبعينيات وأصبحت لاحقاً أكثر شيوعاً على يديّ جون دوير، حيث يتمّ الآن استخدامإطارOKR في العديد من الشّركات التقنيّة

ما فائدة امتلاك خريطة إستراتيجيّة؟

تتمثّل الفائدة الرّئيسيّة لاستخدام هذه المنظورات الأربعة وخريطة إستراتيجيّة بطاقة الأداء المتوازن في أنّه يمكنناوصف الإستراتيجيّة بشكل فعاّل . تفريغ “الاستراتيجيّة ” مصطلح شائع أيضاً، خاصّةً في شركات تكنولوجيا المعلومات.

بمجرّد أن يكون هناك “تفريغ” للاستراتيجيّة على خريطة إستراتيجيّة ذات أربع منظورات، يكون من الأسهل بكثير مناقشة ومشاركة هذه الإستراتيجيّة.

الجزء 2. أربع منظورات لبطاقة الأداء المتوازن

ستجد أدناه تحليلاً مفصّلاً للمنظورات الأربعة لبطاقة الأداء المتوازن.

![]() المنظور المالي . كيف يُفترض أن يعمل مع المؤسّسات غير الرّبحيّة، وكيفيّة تسلسل الأهداف الماليّة، ولا يجب وضع جميع المقاييس المتعلّقة بالتّمويل هنا.

المنظور المالي . كيف يُفترض أن يعمل مع المؤسّسات غير الرّبحيّة، وكيفيّة تسلسل الأهداف الماليّة، ولا يجب وضع جميع المقاييس المتعلّقة بالتّمويل هنا.

![]() منظور العميل. العملاء الدّاخليّون والخارجيّون وصياغة مشكلة العميل وليس ما تريده المنظّمة من العملاء وقياس التصوّر (الإدراك).

منظور العميل. العملاء الدّاخليّون والخارجيّون وصياغة مشكلة العميل وليس ما تريده المنظّمة من العملاء وقياس التصوّر (الإدراك).

![]() المنظور الدّاخلي.تحليل المحاور الإستراتيجيّة وربط الأهداف الدّاخليّة بما يحتاجه العملاء والخطر أو المؤشّرات الثّنائيّة.

المنظور الدّاخلي.تحليل المحاور الإستراتيجيّة وربط الأهداف الدّاخليّة بما يحتاجه العملاء والخطر أو المؤشّرات الثّنائيّة.

![]() التّعلّم والنّمو. تحسين المهارات والقدرات والعمل على الثّقافة وكيفيّة تحديد وقياس الأهداف غير الملموسة مثل التّدريب على القيادة.

التّعلّم والنّمو. تحسين المهارات والقدرات والعمل على الثّقافة وكيفيّة تحديد وقياس الأهداف غير الملموسة مثل التّدريب على القيادة.

نناقش التّحدّيات النّموذجيّة للأهداف ومؤشّرات الأداء وكذلك طرق حلّها.

![]()

المنظور المالي أو منظور مصالح أصحاب المصلحة

ضع هنا خريطة للأهداف المتعلّقة بمصالح أصحاب المصلحة. بعبارات أخرى:

إذا قمنا بتلبية احتياجات عملائنا، فما النّتائج الّتي سيشاهدها أصحاب المصلحة لدينا؟

الأهداف المطلوب تعيينها في المنظور المالي

ما هي الأهداف الماليّة النّموذجيّة للمنظّمة الرّبحيّة؟

- تحسين الأرباح الهدف الّذي يشمل بشكل طبيعي

- زيادة الأرباح، و

- خفض التّكاليف.

من خلال تطبيق ثلاث إستراتيجيّات عامّة، يمكننا أيضاً التّركيز على:

- تطوير مصادر إيرادات جديدة عن طريق إنشاء منتجات وخدمات جديدة. هذا هو في الأساس إسقاط لاستراتيجيّة ريادة المنتج.

- تحسين الرّبحيّة الحاليّة من خلال العمل على عرض قيمة العميل. هذا هو في المقام الأول إسقاط لاستراتيجيّة “قيمة العميل”.

- تحسين الموارد عن طريق خفض التّكاليف أو مشاركة الموارد والتّقنيّات بين الإدارات أو تحقيق النّتائج الاقتصاديّة من خلال توسيع نطاق الإنتاج. هذا هو إسقاط لاستراتيجيّة “عملية التّميّز”.

المنظور المالي للمنظّمات غير الرّبحيّة

تمتلك المنظّمات غير الهادفة للرّبح أصحاب مصلحة أيضاً؛ مثل أعضاء المجتمع الّذي أسّس المنظّمة. في هذه الحالة فإنّ المنظور المالي هو في الواقع منظور “مصالح أصحاب المصلحةنجاح” بدلاً من تحديد الأهداف الماليّة، سنقوم برسم خريطة لبعض الأهداف الاجتماعيّة أو الثّقافيّة أو السّياسيّة.

| نوع المؤسّسة | ربحيّة | غير ربحيّة |

|---|---|---|

| نوع الهدف | أهداف ماليّة | أهداف ثقافيّة أو اجتماعيّة |

| اسم المنظور | المنظور المالي | منظور النّجاح أو اهتمامات أصحاب المصلحة |

| مصطلح أصحاب المصلحة stakeholders | المساهمون Shareholders | أصحاب المصلحةStakeholders |

إعادة توزيع الأهداف الماليّة إلى المستويات الأدنى

قد تكون الأهداف الماليّة منطقيّة على مستوى بطاقة أداء الرّئيس التّنفيذي. ماذا عن المستويات الدنيا؟

تخيّل أنّ الرّئيس التّنفيذي لشركة تطوير برمجيّات قرّر “خفض تكاليف التّطوير بنهاية العام بنسبة 15٪”.

دعونا نقسِّم هذا الهدف إلى مكوّنات …

هذا ما لدينا بالفعل هنا:

- الهدفGoal: “خفض تكاليف التطوير”

- المقياس: “التوفير السنوي ،٪”

- قيمة الهدفTarget: 15%

قد تكون الفرضيّة هي أنّه يمكنهم المساهمة في توفير التّكاليف عن طريق زيادة فعاليّة اختبار البرامج، وبالتّالي تقليل عدد المختبرين المطلوبين.ستتمّ صياغة هذا الهدف في بطاقة الأداء بالشّكل الآتي:

- “تقليل عدد المختبرين بنسبة 30٪”

أين يجب وضع هذا الهدف في بطاقة الأداء المحليّة لمطوّري البرامج؟

هذا سؤال جيّد، فلنحلّل الخيارات المتوفّرة لدينا:

(a) ضعه في ![]() المنظور “المالي” قد يكون الأمر محيّراً لأنّه لا علاقة له بالتّمويل، على الأقلّ لا يدرك مطوّرو البرامج الأمر بهذه الطريقة. .(b) أعد تسمية المنظور ” المالي” إلى

المنظور “المالي” قد يكون الأمر محيّراً لأنّه لا علاقة له بالتّمويل، على الأقلّ لا يدرك مطوّرو البرامج الأمر بهذه الطريقة. .(b) أعد تسمية المنظور ” المالي” إلى![]() “مصالح أصحاب المصلحة” كما فعلنا مع المنظمات غير الرّبحيّة ووضعنا الهدف هناك . يجعل الأمر أكثر منطقيّة.(c) ضعه في

“مصالح أصحاب المصلحة” كما فعلنا مع المنظمات غير الرّبحيّة ووضعنا الهدف هناك . يجعل الأمر أكثر منطقيّة.(c) ضعه في![]() منظور “العميل” حيث أنّ الرّئيس التّنفيذي هو أحد العملاء” الدّاخليّين “..

منظور “العميل” حيث أنّ الرّئيس التّنفيذي هو أحد العملاء” الدّاخليّين “..

(d) ضعه في![]() المنظور “الدّاخلي” . هذا لن يعمل معي. أوافق على تعيين شيء في المنظور الداخلي مثل “تنفيذ الاختبارات التّلقائيّة” الّذي يدعم هدف “تقليل عدد المختبرين” من المنظورات الدّائمة أعلاه.(e) ضعه في

المنظور “الدّاخلي” . هذا لن يعمل معي. أوافق على تعيين شيء في المنظور الداخلي مثل “تنفيذ الاختبارات التّلقائيّة” الّذي يدعم هدف “تقليل عدد المختبرين” من المنظورات الدّائمة أعلاه.(e) ضعه في ![]() منظور“التّعلّم والنّمو” . بالنّسبة إلى المنظور السّابق، يمكننا هنا تعيين بعض الأهداف الدّاعمة مثل” طرق البحث لتحسين الاختبار “ولكن ليس هدف” تقليل عدد المختبرين ” بحدّ ذاتها.

منظور“التّعلّم والنّمو” . بالنّسبة إلى المنظور السّابق، يمكننا هنا تعيين بعض الأهداف الدّاعمة مثل” طرق البحث لتحسين الاختبار “ولكن ليس هدف” تقليل عدد المختبرين ” بحدّ ذاتها.

أعتقد أن الخيارين (B) و (C) هما الأكثر قابليّة للتّطبيق. يعتمد الاختيار المحدّد على كيفيّة تنفيذ المؤسّسات لاستراتيجيّتها. لقد ناقشنا 12 مثال لإعادة التّوزيع – هنا يمكنك العثور على أسلوب لإعادة التّوزيع من شأنه أن يعمل لصالح مؤسّستك.

تعيين الأهداف لتحديد الأولويّات

بلى إنّها واضحة، لكن:

قد تتفاوت الأولويّة بين الأهداف في حالات معيّنة..

على سبيل المثال، قد لا تكون هناك ببساطة نقاط نمو ـ لتطوير مصادر إيرادات جديدة (ليس لدى فريقك موارد لذلك، أو أنّ أصحاب المصلحة على استعداد للتّركيز على المنتج الرّئيسي فقط).

يجب على المنظّمة تحديد أولويّات استراتيجيّتها وفقاً لذلك، والأهم أنّه يجب على المنظّمة شرح هذه الأولويّات لموظّفيها. لهذا السّبب نصمّم الخريطة الإستراتيجيّة.

لا تنتمي كلّ الأهداف الماليّة إلى المنظور المالي

ماذا عن الأهداف الأخرى من المجال المالي مثل “تحسين الدّيون”؟هل يجب أن تكون من منظور مالي أم في مكان آخر؟

إنّ الطّبيعة الماليّة لهذا الهدف تجعل الأمر مربكاً.

من الأسئلة الجيّدة الّتي يجب طرحها، هل هذا ما يريده أصحاب المصلحة من عملك؟

أفضل تخمين هو أنّ أصحاب المصلحة يريدون رؤيةنشاط تجاري مستقرّ من النّاحية الماليّة، ولكن على الأرجح لا يهتمون (وليس لديهم أي تحكّم) بشأن أدوات ماليّة معيّنة.

أقترح تعيين هدف مثل “التّحسين الدّقيق” في مكان ما في e ![]() المنظور الدّاخلي، بينما قد يكون الاتّصال لهذا الهدف في منظور الشّؤون المالية عبر بعض الأهداف الشّاملة مثل “تحسين الاستقرار المالي.”

المنظور الدّاخلي، بينما قد يكون الاتّصال لهذا الهدف في منظور الشّؤون المالية عبر بعض الأهداف الشّاملة مثل “تحسين الاستقرار المالي.”

مثال آخر هو أهداف “جمع الأموال ” لمنظّمة غير ربحيّة، فهل يجب أن تكون من منظور أصحاب المصلحة أم في مكان آخر؟

منطقي في هذه الحالة هو أنّ الأموال الّتي يتمّ جمعها ليست النّتيجة النّهائية المرجوّة للمنظّمة غير الرّبحيّة، وبينما يبدو الهدف كهدف مالي فإنّه لا ينتمي إلى منظور مصالح أصحاب المصلحة، ولكن إلى ![]() منظور العميل (فكر في الشّركاء الّذين سيكونون قادرين على التّصرّف عندما يكون لديهم أموال كافية) أو المنظور الدّاخلي.

منظور العميل (فكر في الشّركاء الّذين سيكونون قادرين على التّصرّف عندما يكون لديهم أموال كافية) أو المنظور الدّاخلي.

![]()

منظور العملاء

مؤلّفو مفهوم بطاقة الأداء المتوازن [1. The Strategy Focused Organization, Robert S. Kaplan, David P. Norton, Harvard Business School Press, 2001] يصيغون سؤال منظور العميل بهذه الطّريقة:

لتحقيق رؤيتي، كيف يجب أن أرى عملائي؟

تبدو بسيطة، أليس كذلك؟

وفقاً لما نراه يوميّاً، يعدّ منظور “العميل” أحد أكثر المنظورات صعوبة في إطار عمل بطاقة الأداء المتوازن.

- يقتصر مفهوم “العميل” على المستخدمين النّهائيين فقط، مع تجاهل العملاء الدّاخليين والشّركاء.

- يميل الاستراتيجيّون إلى الخلط بين احتياجات العملاء ورغبات المؤسّسة من العملاء.

أدناه أقترح مناقشة هاتين المشكلتين بالتّفصيل.

من هم العملاء؟ العملاء الدّاخليّون والخارجيّون

لنبدأ بإجابة واضحة: العملاء هم المستخدمون النّهائيّون الّذين يدفعون مقابل منتجاتنا أو خدماتنا. هذا قريب جدّاً من التّعريف الّذي يقدّمه، على سبيل المثالInvestopedia.

لم يدفعوا ثمن المنتج بعد … يبدو أنّ:

- لا يتعلّق معيار كونك العميل دائماً بالتّبادل النّقدي، و

- الخدمة المقدّمة ليست دائماً بهذا الوضوح (فكّر في وسائل التّواصل الاجتماعي مثل Facebook والمشكلات الّتي تحلّها).

إنّ تعريف العميل من ويكيبيديا ملائم أكثر في هذه الحالة– العميل هو متلقّي الخدمة الّتي يوفّرها البائع.

دعونا نلقي نظرة فاحصة على العلاقة التي تربط المنظّمة بشركائها عادةً:

- يقومون ببعض الإعلانات لصالح الشّركاء

- ينظّمون مؤتمرات للشّركاء

- يعملون على الاحتفاظ بعلاقات طويلة الأمد.

هل يبدو هذا مألوفاً؟

الشّركاء هم عملاء المؤسّسة أيضاً.

لنأخذ وحدة أعمال تكنولوجيا المعلومات كمثال. عادةً لا يتفاعلون مع المستخدمين النّهائيّين مباشرةً، ولكن لا يزال لديهم العديد من العملاء – العملاء الدّاخليّين.

ستركّز بطاقة الأداء لتكنولوجيا المعلومات IT على خدمة هؤلاء العملاء الدّاخليّين.

دعونا نلخّص الأفكار حول العملاء.

يمكننا الاتّفاق على أنّ هناك:

- العملاء الخارجيّون – المستخدمون النهائيّون للمنتج والشّركاء و

- العملاء الداخليون ، على سبيل المثال، إنّ قسم التّسويق هو عميل داخلي لقسم تكنولوجيا المعلومات..

تأكد من أنك تشمل الأهداف لجميع أنواع العملاء في منظور العميل.

حدّد ما يحتاجه العملاء – مالا تريده منهم

خطّط إلى ما يريده عملاؤك من عملك ولكن ليس ما يريده عملك منهم.

ماهو معنى كلّ هذا؟ تريدشركة إبراز منتجاتها بشكل أكبر في السّوق. هل هذا ما يريده العميل؟ ليس تماماً؛ لن يصيغها العميل بهذه الطّريقة أبداً!

دعونا نلقي نظرة على هذا الهدف من منظور العميل.

أنا عميل، وأبحث عن بعض المنتجات الجيّدة لحلّ تحدّياتي. أحاول العثور على المنتج، لكنّني لست راضياً عن الخيارات المتاحة أمامي. بعد بضع ساعات من البحث، يسعدني أن أجد أخيراً المنتج الذي يلبّي جميع احتياجاتي. أتمنّى أن يكون من الأسهل العثور على مثل هذا المنتج الممتاز!

من منظور العميل، يمكن صياغة نفس الهدف على النحو التالي:

- “. “المنتج الّذي يُنظر إليه على أنّه الرّائد في السّوق.””

أو

- “يبدو المنتج أفضل حل لمشكلة ABC. “

إنّه تباين لنفس الهدف، لكنّنا الآن أعدنا صياغته بطريقة تجعل العملاء يدركون هذا الهدف بالفعل. هذه هي فرضيّتنا ومن الأفضل دعمها ببعض الدّراسات.

- الشّركة: “زيادة التّواجد في السّوق..”

- العميل: “المنتج يبدو أنّه أفضل حل لمشكلة ABC. “

تبدو هذه خدعة عقليّة، لكنّها تعمل في الواقع.

الأهداف التي تمّت صياغتها من منظور العميل أكثر واقعيّة؛ لم يتمّ إخفاء جوهرها وراء مصطلحات الأعمال.

فيل جونز في مدونته Excitant [2. Strategic Balanced Scorecards for Hospices: Some advice from experience, Phil Jones, Excitant, 2018] يوضّح هذه الفكرة في المثال من خلال بطاقة الأداء المتوازن الاستراتيجيّة في دور رعاية المسنّين:

- “يجب أن يحتوي (منظور العميل) على” ما يريده العميل”. لا ينبغي أن تحتوي على ما تخطّط للقيام به لتقديم ما يريدونه ولكن يجب أن توصف احتياجاتهم بوضوح من منظورهم. “.”

نموذج لأهداف منظور العميل

استناداً إلى ثلاث استراتيجيّات عامّة يمكننا صياغة ثلاث موضوعات لمنظور العميل:

- جودة المنتج عرض لإستراتيجيّة ريادة المنتج

- تجربة العميل (التّسوّق) إسقاط لاستراتيجيّة الألفة مع العميل

- السّعر والوقت – إسقاط لاستراتيجيّة التّميّز التّشغيلي

يمكن تطبيق هذه السّمات على مراحل مختلفة من علاقات العملاء مع المؤسّسة:

- اكتساب العملاء

- إرضاء العميل

- الاحتفاظ بالعملاء

- ربحيّة العميل

- حصّة السّوق

لتسهيل الأمور، يمكننا تقديم سمات ومراحل العلاقة مع العملاء في هذا الجدول:

| الموضوع / المرحلة | 1. الاكتساب | 2. الرّضا | 3. الاحتفاظ | 4. الرّبحيّة | 5. حصّة السّوق |

|---|---|---|---|---|---|

| جودة المنتج | |||||

| تجربة العملاء | |||||

| العمليّات (السّعر، الوقت) |

من خلال مطابقة عمود “الموضوع” و “المرحلة” الأوّلية، يمكننا التّركيز على استراتيجيّات مختلفة.

شارك Tim O’Reilly بتحليل مفصّل لاستراتيجيّات بدء التّشغيل [4. The fundamental problem with Silicon Valley’s favorite growth strategy, Tim O’Reilly, Quartz, 2019], بما في ذلك Blitzscaling. خذ AirBnb كمثال؛ من الواضح أنّهم ركّزوا على حصّتهم في السّوق من خلال القيام بذلك قبل أن يقوم المنافسون بتقليدهم في أوروبا. ما هي الإستراتيجيّة الجيّدة لنموذج أعمال أكثر كلاسيكيّة؟ مع الأخذ في الاعتبار أنّ اكتساب العملاء يكلّف 5-25 ضعفاً [5. The Value of Keeping the Right Customers, Amy Gallo, Harvard Business Review, 2014] من الاحتفاظ بالعملاء، أقترح السّعي لتحقيق التّميّز في الاحتفاظ بالعملاء أوّلاً.

كيفيّة البحث عن أهداف العملاء لمؤسّستك

ابدأ بتحليل تحدّياتك الحاليّة. ارسم نموذج عملك:

- ضع خريطة لمصادر العملاء المحتملين

- خطّط للنتائج و مراكز التّكلفة

- ارسم خريطة لنقاط تفاعل العملاء

عُد إلى مراحل رحلة العميل وحلّلمعدّلات التّحويل بين هذه المراحل:

- اكتشف ما يعمل بشكل صحيح وما يحتاج إلى تحسين.

- حلّل مكان فوز منتجك وخسائره أمام المنافسين.

ستكون نتيجة هذا التحليل فرضية يمكنك صياغتها في ![]() منظور العميل. قد تكتشف على سبيل المثال أنّ المستخدمين المحتملين لا يتحوّلون بشكل جيد إلى مستخدمين يدفعون . هكذا ترى هذا التّحدّي.

منظور العميل. قد تكتشف على سبيل المثال أنّ المستخدمين المحتملين لا يتحوّلون بشكل جيد إلى مستخدمين يدفعون . هكذا ترى هذا التّحدّي.

انظر إلى هذه الفرضيّة من منظور العميل.

يرغب العملاء الجدد في الحصول على “تجربة منتج لا تشوبه شائبة لأول مرة. ” يمكن أن يكون هذا هدفاً جيّداً لمنظور العميل. سنعمل على تطوير هذا المثال بشكل أكبر في ![]() المنظور الدّاخلي أدناه.

المنظور الدّاخلي أدناه.

مؤشرات الأداء الرئيسية KPIs لمنظور العميل: التحديد الكمي للإدراك (التصوّر)

- “منتجات أفضل،”

- “منتجات عالية الجودة،”

- “منتجات سهلة الاستخدام،”

– كلّ هذه أهداف جيّدة، ولكن من الصّعب تحديدها كميّاً بالشّكل الّذي تُقَدَّم به الآن.

الحلّ هو تحديد تصوّر الهدف.

لنأخذ هدف “منتج سهل الاستخدام” كمثال. يمكننا التّوصّل إلى معيار موضوعي لسهولة الاستخدام، ولكن هذا ليس ما يحتاجه المستخدمون النّهائيّون. الحيلة هي فهم كيف يتصوّر العملاء هذا الهدف. لقد ناقشنا بعض الطّرق للتّعامل مع هذا التّحدّي عندما كنا نتحدّث عن مقاييس التعقيد .

- قد يُنظر إلى سهولة استخدام المنتج في الواقع على أنها تجربة منتج في غضون دقيقتين عندما يجرّب العميل المنتج لأوّل مرّة..

بدلاً من قياس السّياق الغامض لـ “السّهولة”، يمكننا التّركيز على بعض الخطوات المحدّدة الّتي تقود العميل إلى فتح قيمة المنتج.

في “المنظّمة المركّزة على الإستراتيجيّة”، يشارك المؤلّفون مثالاً لخريطة إستراتيجيّة مجلس مدينة شارلوت، حيث تمّت صياغة أحد الأهداف في منظورات العميل على أنّه ” “ زيادة إدراك السلامة.”

إنها “زيادة perception للسّلامة” وليس “زيادة الأمان”! بدلاً من التركيز على المفهوم الغامض للسلامة، كانت الأولويّة لفهم كيفيّة إدراك السّكان للسّلامة والتّحسين وفقاً لذلك. من الواضح أن المقاييس الإضافيّة، مثل تلك الّتيناقشناها هنا ، ستجعل سياق السّلامة أكثر تحديداً.

تصوّر الجودة – مثال للرّعاية الصّحيّة

مثال نموذجي آخر لكيفيّة النّظر إلى الخدمة هو رضا العملاء عن الرّعاية الصّحيّة [1. Measuring Client Satisfaction, Carol M. Frattali, 1991, Quality Improvement Digest].

يقوم العملاء بتقييم هؤلاء الأطباء الذين كانوا أكثر انتباهاً ، أعلى من أولئك الذين كانوا قادرين على تقديم حلّ طبّي أفضل..

السّبب واضح: المرضى غير قادرين على التّعرّف على الخدمة الجيّدة من منظور طبّي، لكن يمكنهم التّعرّف على التّميّز في الرّعاية العامّة والجودة كما يراها المستخدمون النّهائيّون مهمة. كما يجب أن نتذكّر أصحاب المصلحة الآخرين. في حالة الرّعاية الصّحيّة سيكون هؤلاء الأطباء والمنظّمات المهنيّة والمنظّمون؛ سيكون تصوّرهم للجودة مختلفاً. انعكست بعض هذه الأفكار فيبطاقة قياس أداء المستشفى.

![]()

منظور العمليّات الدّاخليّة

يوضّح هذا المنظور كيف ستلبّي الشّركة احتياجات العملاء وتفي بالأهداف الماليّة.

تأكّد من أنّ الأهداف من

بعبارة أخرى، أنت تفعل شيئاً ما داخل عملك ليس لأنّك تستطيع ذلك، ولكن لأنّ أفضل تخمين لديك هو أنّه سيؤدّي إلى تلبية احتياجات العملاء.

كيف يمكن للمؤسّسة تلبية احتياجات العملاء؟ يمكنها القيام بذلك إما عن طريق:

- تحسين أنظمة الأعمال الموجودة

او بواسطة

- تنفيذ أنظمة أعمال جديدة.

مرّة أخرى، ستساعد ثلاثة محاور إستراتيجيّة في إعداد إطار عمل لتبادل الأفكار حول أهداف هذا المنظور. دعونا نراجعها واحدة تلو الأخرى.

الموضوع الاستراتيجي لريادة المنتج

كما يوحي اسم هذا الموضوع الاستراتيجي، تركّز الأهداف على:

- تطوير منتجات جديدة

- ابتكار المنتجات الحاليّة

- تحسين سرعة التّسويق

حدّد الهدف الّذي تريد تعيينه بناءً على مكان عملك الآن.

| حالة المنظّمة | الإجراء المقترح |

|---|---|

| أنت تعرف ما يحتاجه عملاؤك | ضع أهدافاً محدّدة لتطوير منتجات أو ميزات جديدة. |

| لديك العديد من الأفكار، لكنّك لست متأكّداً أيّها يجب أن يكون محور التّركيز | حدّد الهدف لتنفيذ نهج منظم للابتكارات. يعد امتلاك بطاقة أداء للابتكار فكرة جيّدة. |

| ليس لدي أيّ أفكار حتى الآن | ليس لديك معلومات كافية لاتّخاذ القرار، ولكن ربما تعرف القطع المفقودة. ركّز على جهود التّعلّم والنّمو على التّوالي. قم بصياغة أسئلة توضّح ما يجب أن تكون عليه أولويّاتك. |

الموضوع الاستراتيجي للعلاقة الوثيقة مع العميل

ألق نظرة على ![]() منظور العميل. هل لديك بعض الأهداف المتعلّقة بخدمة العملاء هناك؟ فيما يلي إطار عمل لمعالجة تلك الأهداف:

منظور العميل. هل لديك بعض الأهداف المتعلّقة بخدمة العملاء هناك؟ فيما يلي إطار عمل لمعالجة تلك الأهداف:

أوضح روبرتو فيرجانتي هذه الفكرة في “ستيف جوبز والإدارة بالمعنى” [3. Steve Jobs and Management by Meaning, Roberto Verganti, Harvard Business Review, 2011]:

“ نهج آبل للابتكار بالتّأكيد لا يحركه المستخدم: فهو لا يستمع إلى المستخدمين ولكنّه يقدّم اقتراحات لهم.”

كيف ستستمع إلى عملائك؟ هل ستفعل ذلك بأسلوب آبل؟

الموضوع الاستراتيجي للتميّز التّشغيلي

يركّز هذا الموضوع الاستراتيجي على إدارة الأعمال بكفاءة. الأسئلة الّتي يجب طرحها هي:

- ما الذي يمكن أن تفعله الشّركة لتقليل تكاليف العمليّات ووقت الدّورة؟

- كيف تحدّد الشّركة الكفاءة التّشغيليّة؟ ما الّذي يمكنه فعله لتحسينه؟

- كيف يمكن للشّركة ضمان معايير عالية للجودة ووقت التّسليم؟

- كيف يمكن للشّركة تحسين سلسلة التّزويد الخاصة بها؟

- كيف يمكن للشّركة توسيع نطاق العمليّات التّجاريّة؟

مثال على الأهداف من منظور داخلي

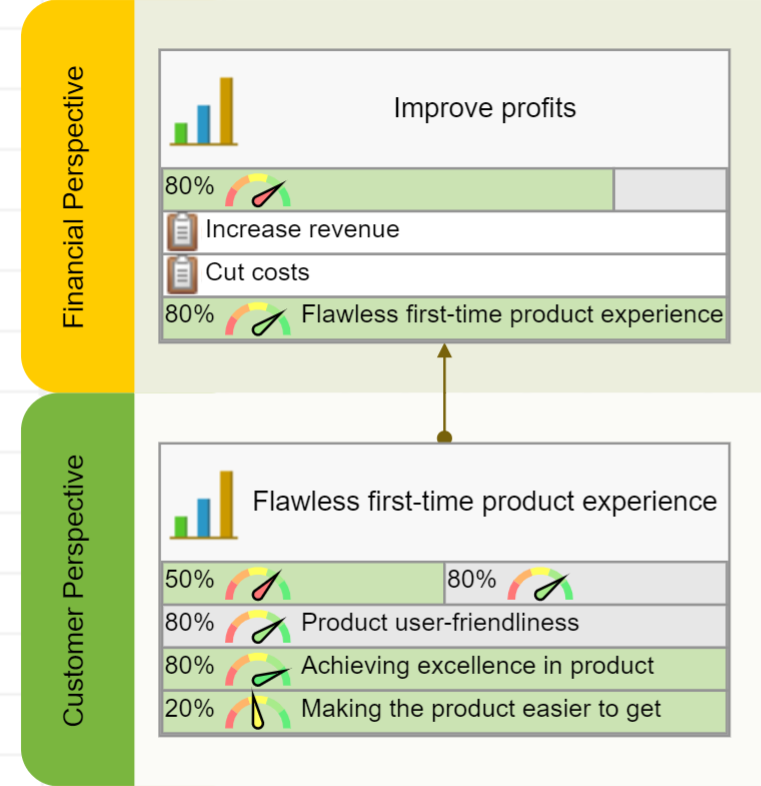

لنعد إلى المثال الذي بدأنا مناقشته في ![]() منظور العميل بعد إجراء بعض التّحليلات، اكتشفنا أنّ العملاء يرغبون في الحصول على “Flawless first-time product experience تجربة منتج لا تشوبها شائبة .”

منظور العميل بعد إجراء بعض التّحليلات، اكتشفنا أنّ العملاء يرغبون في الحصول على “Flawless first-time product experience تجربة منتج لا تشوبها شائبة .”

ما الذي يمكننا فعله داخليّاً لضمان هذه التجربة؟

كان الوضع حقيقيّاً في حالتنا. ناقش فريقنا هذا السّؤال سابقاً.

ركزنا على أهدافنا الدّاخلية في تحدّيين:

- جعل بدء المنتج أسهل

( منع التعقيد كان أحد الموضوعات الرّئيسيّة لتطوير المنتج).. - تحقيق التميّز في البرامج التّعليمية للمنتج (لدينا الآن مقاطع فيديو تعليميّة لجميع ميزات المنتج).

ركّزنا على هذه الأهداف لأنّنا رأينا كيف تساهم في الأهداف من ![]() منظور العميل، وبعد ذلك تمكنّا من تأكيد هذه التّحسينات من خلال مقاييس الأداء.

منظور العميل، وبعد ذلك تمكنّا من تأكيد هذه التّحسينات من خلال مقاييس الأداء.

تحويل التّركيز من إستراتيجيّة إلى أخرى

تحدّث مايكل بورتر كثيراً عن الحاجة إلى التّركيز في الإستراتيجيّة.

مؤشّرات الأداء الرّئيسيّة KPIs للمنظور الدّاخلي: تجنّب المؤشّرات الثّنائيّة

خطأ القياس الأكثر شيوعاً لـ ![]() المنظور الدّاخلي هو استخدام مؤشّرات ثنائيّة أو checklist-style نمط قائمة التّحقّق .

المنظور الدّاخلي هو استخدام مؤشّرات ثنائيّة أو checklist-style نمط قائمة التّحقّق .

المؤشّر الثّنائي هو مؤشّر يحتوي على قيمتين محتملتين، وهو عبارة عن مربّع اختيار بحالتين – “غير محدّد” و “محدّد”.

يمكن على سبيل المثال قياس الهدف “تنفيذ CRM” بمؤشر ثنائي. هل قمنا بتطبيق CRM؟ يمكن أن تكون الإجابة “نعم” أو “لا”. المشكلة في المؤشرات الثّنائيّة هي أنّها لا تمنحنا قدراً كبيراً من التّحكّم فيما يحدث. تقتصر وظيفتهم على إبلاغ الفريق بحقيقة أنّ شيئاً ما قد تمّ إنجازه أو لم يبدأ بعد.

المشكلة الفعليّة مع الهدف!

“ هدف “ تنفيذ CRM ” ليس طموحاً بما يكفي لبطاقة أداء الإستراتيجيّة..

تحويل الأهداف قصيرة المدى إلى مبادرات.

انظر إلى الهدف الجديد “التّفاعل مع العملاء بفاعليّة”. هل المقياس الثّنائي “تنفيذ CRM” منطقي الآن؟ لا، نحن بحاجة إلى التّركيز على مقياس المشاركة بدلاً من ذلك. سيوضّح مقياس المشاركة كيفيّة استخدام سلوك العملاء المحسّن في CRM الجديد. وماذا عن “ تنفيذ CRM ” – إذا لم يكن إستراتيجيّاً بما يكفي ليكون في بطاقة الأداء المتوازن، أين ينبغي أن نضعه إذن؟

الجواب بسيط: في الوثائق الداعمة أو المبادرات المتوافقة مع الهدف.

![]()

منظور التّعلّم والنّمو

The تمرين ورشة العمل التّي تمّت مناقشتها أعلاه أنّ الرّؤساء التّنفيذيين CEOs يتّفقون على أهميّة تتبّع مسار المجال ومواصلة التّعلّم .

سؤال التّأطير لهذا المنظور هو:

كيف يجب أن تتعلّم الشّركة وتتحسّن من أجل تحقيق رؤيتها؟

تركّز الموضوعات الثلاثة ![]() لمنظور التعلّم والنّمو على:

لمنظور التعلّم والنّمو على:

- قدرات الموظّفين ،

- نظم المعلومات ، و

- الوعي بالاستراتيجيّة والتّحفيز.

سنناقشهم أدناه بالتّفصيل.

المكوّن الثّقافي في

على سبيل المثال، قد يكون أحد أهداف “منظور التّعلّم والنّمو” هو التّرويج والتّنفيذ في DNA الشّركة (ثقافتها واستراتيجيّتها):

- التّحسين المستمر عبر Plan-Do-Check-Act cycle أو

- تطبيق ثقافة قياس الأداء .

مؤشّرات الأداء الرّئيسيّة KPIs للتعلّم والنّمو: كيفيّة القياس غير الملموس

إنّ صياغة أهداف جريئة لمنظور التّعلّم والنّمو ليست مشكلة على الإطلاق. تحبّ الشّركات التّعبير عن تطلّعاتها حول الثّقافة والقيادة.

أين المشكلة إذن؟

المشكلة هي أنّ الأفكار غير الملموسة مثل المهارات أو الثّقافة يصعب تحديدها وقياسها. .

في كثير من الأحيان، ينخدع كبار المدراء بمقاييس أداء مختلفة لا تفعل شيئاً سوى الإشارة إلى أنّ الشّركة تدفع مقابل تدريب مكلف آخر.

مقاييس العملية هي مقاييس الإدخال / الإخراج للهدف الّذي لا علاقة له بعوامل النّجاح والنّتائج المتوقّعة.

القياس سهل إذا قمت برسم خرائط الأهداف بشكل صحيح:

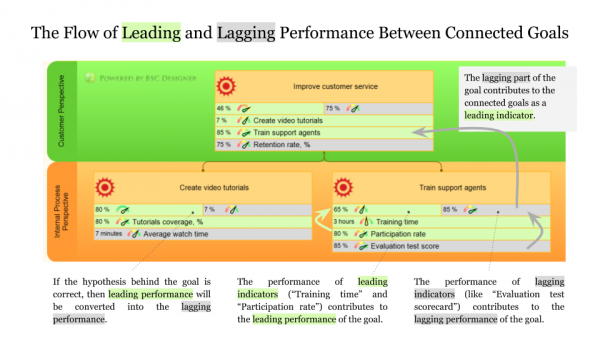

- إنّ الأهداف من منظور التّعلّم والنّمو في سوف تساهم في الأداء الرّائد للأهداف من المنظور الداخلي.

. - أداء الأهداف المتأخّرة من المنظور الداخلي يساهم في الأداء الرائد للأهداف من منظور العميل.

- أخيراً، فإنّ أداء الأهداف المتأخّرة من منظور العميل يساهم في أهداف منظور أصحاب المصلحة..

هذا هو التّدفّق الطّبيعي للأداء الّذي ناقشناه في مقالة بطاقة الأداء 101 .

من الواضح أنّه يمكن أن يكون هناك المزيد من المقاييس الرّائدة على جميع المستويات والّتي ستوفّر آراءً إضافيّة حول أداء الأهداف.

حالات الاستخدام

تعلّم من المستخدمين الآخرين لبرنامج BSC Designer (مصمّم بطاقة الأداء المتوازن).

- أحاول فهم BSC من خلال مصمّم BSC. بدا لي أنّني أستطيع التّعلّم من BSC Designer أكثر ممّا درسته في دورات مختلفة مكلفة. >

إنّBSC Designer هو أداة عظيمة لبدء تنفيذ بطاقة الأداء المتوازن لNorton & Kaplan B بأسلوب أكثر تعقيداً من جدول بيانات إكسل. >

- يمكن أن تتناول موضوعات الإدارة العامة الّتي يتمّ استخدام نهج Norton-Kaplan التّقليدي لها، ولكنّها أيضاً أكثر تحديداً مثل إنشاء بطاقة أداء لقسم تكنولوجيا المعلوماتIT . >

نحن نستخدم BSC Designer لعمل توليفة لعرض ديناميكي لمؤشرات الأداء الرئيسية KPIs وفقًا لبطاقة الأداء المتوازن (BSC) لكابلان ونورتون هذا المنتج سهل الاستخدام وله واجهة جيدة لفهم سريع لمفهوم BSC. >

- هذه الأداة لا تتطلّب خبرة في تكنولوجيا المعلومات IT ولكنّها توفّر نهجاً نظريّاً صحيحاً، ويمكن أن تساعد في الانتقال من النّهج إلى تنفيذ أفكار NORTON / KAPLAN. >

سعر BSC Designer معقول جدّاً. الميزة الرّئيسيّة الّتي وجدتها هي أنّ BSC Designer يطبّق منهجيّة Norton و Kaplan بطريقة سهلة الاستخدام للغاية.

>

- لقد كان تعليم مفاهيم BSC باستخدام منتجاتك أمراً سهلاً للغاية نظراً لأنّك تمكّنت من تقديم منتج يمكن استخدامه على مستويات مختلفة من التّعقيد.

>

أسئلة وأجوبة حول بطاقة الأداء المتوازن

فيما يلي تجميع للأسئلة الأكثر شيوعاً حول بطاقة الأداء المتوازن ومؤشّرات الأداء الرّئيسيّة KPIs؛ آمل أن تساعدك إجاباتي في الوصول إلى المسار الصّحيح مع إطار العمل. إذا سألت خبيراً تجاريّاً عن بطاقة الأداء المتوازن ، ففي 95٪ من الحالات، ستسمع أنّ الأمر يتعلّق بـ “موازنة” مؤشّرات الأداء الرّئيسية ضمن 4 منظورات. مع هذه الأفكار المضلّلة يبدأ الأشخاص في تنفيذ إطار العمل ويفشلون في القيام بذلك، ويصلون إلى استنتاج مفاده أنّ بطاقة الأداء المتوازن ليست مناسبة لهم.

ماهي بطاقة الأداء المتوازن؟

الإجابة المختصرة هي أنّه إطار عمل لتنفيذ الإستراتيجيّة. بعد قولي هذا، نحتاج إلى فهم أنّه لا يوجد اتّفاق عالمي، سواء حول ماهيّة الاستراتيجيّة أو حول طرق تتبّع تنفيذها.

في بعض الأحيان يتمّ تعريف بطاقة الأداء المتوازن كوسيلة لتوضيح الإستراتيجيّة وترجمتها إلى الموظّفين على مستوى الخطّ والتّأكّد من تنفيذ هذه الأفكار بنجاح.

هل مصطلح بطاقة الأداء المتوازن هو “Balanced Scorecard” أو “balanced score card?”

التّهجئة الصّحيحة هي “Balanced Scorecard” أو “BSC.” التّهجئة الخاطئة هي: balanced scorecard أو Balanced Score Cardأو BScأو bsc.

من هم مؤلّفو بطاقة الأداء المتوازن؟

تمّ اقتراح الفكرة لأوّل مرّة في أوائل التّسعينيات من قبل الدكاترة. روبرت كابلان وديفيد نورتون. إنّ موقع Balanced Scorecard Institute هو نقطة مرجعيّة يجب زيارتها للحصول على المعلومات التّاريخيّة، وكذلك للحصول على نصائح عمليّة حول بطاقة الأداء المتوازن BSC .

من يستخدمه؟

كلّ المنظّمات لديها استراتيجيّة، حتّى الشّركات الصّغيرة والأفراد، لذلك يمكن استخدام بطاقة الأداء المتوازن من قبل أي منظّمة مع بعض التّعديلات، بما في ذلك المؤسّسات غير الرّبحيّة. وفقاً لدراسة أجرتها مجموعة Gartner، فإنّ أكثر من 50٪ من المؤسّسات الكبيرة قد اعتمدت بطاقة الأداء المتوازن.

لماذا تستخدمه الشّركات؟

إنّ جذر المشكلة هو أنّ الصّورة الاستراتيجيّة في أذهان كبار المدراء ليست هي نفسها الصّورة في أذهان الموظّفين على مستوى الخط. تظهر الدّراسات الّتي أجراها التّقرير التّعاوني لبطاقة الأداء المتوازن أنّ أكثر من 95٪ من الموظّفين لا يفهمون استراتيجيّة المنظّمة. هذا يقود المنظّمات إلى تنفيذ أقلّ فعاليّة وكفاءة.

تفترض بطاقة الأداء المتوازن المساعدة في حل هذه المشكلة عن طريق مواءمة أهداف المستوى الأعلى مع الإجراءات على مستوى الخطّ، وبالتّالي جعل عمليّة تنفيذ الإستراتيجيّة أكثر قابلية للتتبّع.

هنا، لدينا المزيد من الحقائق حول بطاقة قياس الأداء الّتي تلقي الضوء على مدى انتشارها و ما هي المشاكل التي يحلها.

.

هل يتعلق الأمر بمؤشّرات الأداء الرّئيسيّة؟

في إصداراته السابقة، بدا أشبه بإطار عمل قياس للأداء حيث لعبت المقاييس (وليس بالضرورة مؤشّرات الأداء الرّئيسية) دوراً مهمّاً. الآن الإجراءات مسؤولة عن تتبّع تنفيذ الإستراتيجيّة، لكنّي أقول إن الجزء الرّئيسي هو خريطة إستراتيجيّة بأهداف عمل مرتبطة بروابط السّبب والنّتيجة. المقاييس لا تزال موجودة، لكنّها ليست الهدف الرّئيسي للّعبة.

ما هي المبادئ الأساسيّة لبطاقة الأداء المتوازن؟

أنا أُبسِّط الأمور، لكن في رأيي يوجد ثلاثة مبادئ مهمة:

- علاقة السّبب والنّتيجة بين الأهداف

- إظهار كيفيّة إنشاء قيمة العميل وكيفيّة ارتباطها بأهداف المؤسّسة

- مواءمة الإجراءات والمبادرات مع الأهداف

اعثر على مراجعة أكثر تفصيلاً في هذه المقالة .

ما هي عمليّة بطاقة الأداء المتوازن؟

إنّها تختلف من شركة لأخرى ومن مستشار إلى آخر. هذه هي البطاقة التي نوصي بها بطاقة الأداء المتوازن .

ماذا لو كان لدى الشّركة بطاقة أداء متوازن بها العديد من مؤشّرات الأداء الرّئيسيّة KPIs، ولكن بدون خريطة إستراتيجيّة؟

بطاقة الأداء المتوازن هي كلمة طنّانة. كما هو الحال مع أيّ كلمة طنّانة، فإنّ بعض الالتباس أمر لا مفرّ منه. مجموعة من 100+ مؤشرات أداء رئيسية ليست بطاقة أداء متوازن؛ إنها بطاقة أداء KPI. سيكون من الأصحّ تسمية أدوات العمل هذه بلوحة معلومات أو ببساطة بطاقة قياس الأداء. هنا يتمّ توضيح الاختلاف بين لوحة المعلومات وبطاقة الأداء .

هل هناك أي نهج مشابهة لبطاقة الأداء المتوازن؟

دائماً ما يستخدم مديرو الأعمال مزيجاً من عدّة أدوات. يوجد أطر عمل تعالج مشكلة التّخطيط الاستراتيجي والتّنفيذ: Hoshin Kanri, 7-S, OKRs, إنشاء نموذج الأعمال (انظر كتاب إيف بيجنور وألكسندر أوسترفالد). وبالتّأكيد، هناك العديد من أدوات الدّعم الأخرى مثل SWOT, تحليل الفجوة gap analysis, وتقييم المخاطر ، وما إلى ذلك. هناك دائماً مزيج من أدوات العمل المختلفة من الناحية العمليّة.

هل أحتاج إلى برنامج للعمل مع بطاقة الأداء المتوازن؟

في رأيي ، الجواب هو “نعم”. خلاف ذلك، فأنت معرّض لخطر قضاء المزيد من الوقت في التّصميم وقد تواجه مشاكل في التّحفيز. راجع دليل المتسوّق shopper’s guide الخاص بنا حول برنامج تنفيذ الإستراتيجيّة.

ملاحظة منطقيّة: قبل الوصول إلى أدوات الأتمتة، عليك التّأكّد من إستراتيجيّتك وأهداف عملك.

ما هو التّحدّي الأكبر بخصوص بطاقة الأداء المتوازن؟ كيف يمكنك حلّها؟

وفقاً لاستطلاعات الرّأي غير الرّسميّة الّتي أجريناها، يتمثّل التّحدّي الأكبر في الدّافع لبدء استخدام بطاقة الأداء المتوازن والاستمرار في استخدامها. فيهذه المقالة ناقشنا كيفيّة حلّ المشكلة. التّحدّي الكبير الآخر هو إيجاد مقاييس أداء مناسبة (انظر السّؤال التّالي).

كيف يمكنك العثور على مؤشّرات الأداء الرّئيسيّة KPIs المناسبة لبطاقة الأداء؟

أوّلاً، إنّها فكرة جيّدة أن تفهم الفرق بين القياسات والمقاييس ومؤشّرات الأداء الرّئيسيّة. سيكون الخطأ الأكبر هو أخذ مؤشّرات الأداء من بعض القوائم على الإنترنت. بدلاً من ذلك، ركّز أوّلاً على أهداف العمل، وستظهر المؤشّرات وحدها. إليك عمليّة مؤشّرات الأداء الرّئيسية KPIs الّتي نوصي بها..

ماذا يعني تعاقب بطاقة الأداء المتوازن؟

تدور فكرة إعادة التّوزيع (في حالة بطاقة الأداء المتوازن تُسمّى أيضًا “الملاءمة”) حول ترجمة أهداف المستوى الأعلى إلى المستويات الأدنى (والعكس صحيح). الفكرة الأساسية هي أن إعادة التّوزيع تتمّ من خلال أهداف العمل، وليس من خلال مؤشّرات الأداء الرّئيسيّةKPIs. ستجد هنابعض الأمثلة على الأساليب النّموذجيّة لإعادة التّوزيع.

كيفيّة استخدام بطاقة الأداء المتوازن لـ …؟

لا توجد قواعد محدّدة لمنافذ عمل محدّدة. تتشابه الأفكار الإرشاديّة الّتي يستخدمها الاستراتيجيّون مع شركة البيع بالتّجزئة مع الأفكار التي سيستخدمها المرء في أعمال فندقيّة. ولكن وجود بعض الأمثلة هو فكرة جيّدة دائماً. لدينابعضها هنا .

هل لديك المزيد من الأسئلة؟ لا تتردد في طرحها في التّعليقات. خبراء بطاقة الأداء المتوازن مدعوّون لإضافة أفكارهم في التّعليقات.

كيفيّة إنشاء بطاقة أداء متوازن

فيما يلي ملخص لكيفيّة إنشاء بطاقة الأداء المتوازن الاحترافيّة.

- تحديد المهمّة والرّؤية

- تحديد أولويّات المستوى الأعلى أو الموضوعات الإستراتيجيّة

- رسم خريطة لأهداف العمل في المناظير الأربعة

- ربط الأهداف من خلال روابط السّبب والنّتيجة

- إضافة مؤشّرات الأداء الرّئيسيّة KPIs والمبادرات ذات الصّلة

الخلاصة

اسمحوا لي أن ألخّص الأفكار الرّئيسيّة للمقال.

- هناك أربع منظورات . يمكن إثبات الحاجة إلى استخدام هذا التّرتيب بالذّات وهذا العدد ذاته من المنظورات عمليّاً.

- منطق السّبب والنّتيجة أمر بالغ الأهميّة. يساهم التّعلّم والنّمو في المنظور الدّاخلي ، ومنظور العميل، كما يساهم منظور العميل في منظورات مصالح أصحاب المصلحة..

- يُعد منظور أصحاب المصلحة بديلاً أكثر أماناً للمنظور المالي. سيعمل منظور أصحاب المصلحة بشكل أفضل للمنظّمات غير الرّبحيّة وكذلك لتتابع بطاقات الأداء ..

- منظور العميل هي تحديد احتياجات العملاء. الخطأ المعتاد هو تحديد تطلّعات الشّركة حول عملائها بدلاً من ذلك..

- يجب أن تدعم الأهداف من المنظور الداخلي أهداف العميل. بمعنى آخر، تحتاج مؤسّستك إلى حلّ المشكلات الّتي تهمّ عملاءك، وليس فقط حلّ بعض المشاكل.

- منظور التّعلّم والنّمو . يتضمّن أهدافاً للأصول غير الملموسة مثل المهارات والثّقافة. هذه الأهداف حاسمة لبقاء المنظّمة على المدى الطّويل.

Comparative Table of Strategic Planning Frameworks

- Strategy execution frameworks. Such as the Balanced Scorecard for the overall strategy and the more lightweight OKR framework for specific challenges.

- Strategy formulation frameworks. SWOT, Three Horizons, Constraints Analysis, PESTEL, Gap Analysis, etc. that help organizations to generate new ideas.

رئيس تنفيذي | مُدرٍب | مُؤلِف