اطلع على مثال لبطاقة الأداء للمنظمات غير الهادفة للربح: تَعرّف على كيفية استخدام المنظمات غير الهادفة للربح لإطار بطاقة الأداء المتوازن، واكتشف الأهداف والمؤشرات التي ينبغي تحديدها في المنظور المالي.

اتصل بي مؤخرًا مدير تنفيذي لمنظمة غير هادفة للربح وسألني عن إمكانية تنفيذ بطاقة الأداء المتوازن في مؤسسته. كانت أكبر مخاوفه بشأن المنظور المالي. ومن المؤكد أن معظم المؤشرات المالية القياسية لم تكن قابلة للتطبيق في حالتهم.

كانت إجابتي قصيرة:

“إذا كانت لديك استراتيجية وترغب في تنفيذها بفاعلية، إذًا يمكنك تصميم وتنفيذ بطاقة الأداء المتوازن لمنظمتك غير الهادفة للربح”.

في هذه المقالة، أود أن أوضح كيف يمكن للمنظمات الحكومية والمنظمات غير الهادفة للربح استخدام نهج بطاقة الأداء المتوازن، وماذا يمكنها أن تفعل مع المنظور المالي لبطاقة الأداء المتوازن. وكما هو الحال دائمًا، سيساعد المثال الجيد في توضيح نقاطي.

لماذا تحتاج المنظمات غير الهادفة للربح إلى بطاقة الأداء المتوازن؟

هناك سببان لذلك.

1. تساعد على وصف وتنفيذ الاستراتيجية

بدايةً، تساعد بطاقة الأداء المتوازن في وصف الاستراتيجية وتركيز الإجراءات على الأمور المهمة وتنفيذ الاستراتيجية بنجاح.

لا شك أن بعض المنظمات غير الهادفة للربح قد تواجه مشاكل في صياغة الاستراتيجية، وبالتالي فإن اتباع نهج بطاقة الأداء المتوازن يساعد في صياغة الأفكار حول الاستراتيجية على النحو الصحيح.

2. تساعد على التحدث بنفس اللغة مع أولئك الذين يقدمون التبرعات.

يتم تقديم قدر كبير من التبرعات للمنظمات غير الهادفة للربح من قِبل شركات هادفة للربح. ويستخدم المسؤولون التنفيذيون من هذه الشركات بطاقة الأداء المتوازن للتخطيط الاستراتيجي الخاص بهم.

ومن هذا المنطلق، فإن المنظمات غير الهادفة للربح التي لديها استراتيجية موصوفة ببطاقة الأداء المتوازن تتمتع بفرص أكبر للحصول على التمويل، وذلك لأنها تتحدث مع المانحين الماليين بلغة العمل ذاتها.

أين يجب أن تضع المنظمة غير الهادفة للربح منظورًا ماليًا؟

وفي أغلب الحالات، توافق المنظمات الهادفة للربح (انظر تمرين ورشة العمل) على ترتيب وجهات نظر بطاقة الأداء المتوازن: 1. ![]() المالية، 2.

المالية، 2. ![]() المتعلقة بالعملاء، 3.

المتعلقة بالعملاء، 3. ![]() التشغيلية، 4.

التشغيلية، 4. ![]() التعليمية. داخل المنظمات غير الهادفة للربح، لا يوجد اتفاق من هذا القبيل حتى الآن، والمنطق هنا يتلخص في وضع نتيجة الأكثر أهمية على المدى البعيد (والتي -في حالة المنظمات غير الهادفة للربح- لا تمثل نتائج مالية) في أعلى الرسم البياني.

التعليمية. داخل المنظمات غير الهادفة للربح، لا يوجد اتفاق من هذا القبيل حتى الآن، والمنطق هنا يتلخص في وضع نتيجة الأكثر أهمية على المدى البعيد (والتي -في حالة المنظمات غير الهادفة للربح- لا تمثل نتائج مالية) في أعلى الرسم البياني.

- أوصى روبرت إس. كابلان في مقالته [1. قياس الأداء الاستراتيجي وإدارته في المنظمات غير الهادفة للربح، روبرت إس كابلان، جوسي باس، إحدى وحدات النشر التابعة لشركة جون وايلي وأبناءه، 2001] المنظمات غير الهادفة للربح بوضع أهداف مهمة طويلة المدى (مثل “الحد من الفقر والأمراض والتلوث”) على القمة.

ما التالي؟

كما تم توضيحه أعلاه، فإن الشركات الهادفة للربح تمثل أولئك الذين يستثمرون بشكل متكرر في البرامج الاجتماعية للمنظمات غير الهادفة للربح. إنهم يرون المؤشرات المالية على بطاقات الأداء الخاصة بهم، لذا يرغبون في الحصول على طريقة مماثلة لتتبع أداء استثماراتهم الاجتماعية في المنظمات غير الهادفة للربح. وربما لهذا السبب تحديدًا تختار العديد من المنظمات غير الهادفة للربح ترتيبًا قياسيًا لمنظوراتها:

الترتيب القياسي:

- 1.

المالي

المالي - 2. العملاء

- 3. التشغيلي

- 4. التعليمي

في بعض بطاقات الأداء، وجدتُ أن المنظور المالي يقع في الجزء السفلي من مخطط بطاقة الأداء المتوازن. يتعامل المُدراء في مثل هذه المنظمات مع التمويل كمورد ولا يريدون أن يكون على القمة. تكمن مشكلة هذا النهج في أنه سيكون من الصعب تتبع منطق السبب والنتيجة لبطاقة أداء متوازن مثل هذه.

المنظور المالي يقع في الأسفل:

- 1. العملاء

- 2. التشغيلي

- 3. التعليمي

- 4. المالي

هذان هما النهجان الأكثر شيوعًا لمخططات بطاقة الأداء المتوازن للمنظمات غير الهادفة للربح. هناك عدد آخر أيضًا، مثل إعادة تسمية منظور “التمويل” إلى “النجاح” أو “مصالح أصحاب المصلحة” [2. المنظور المالي لبطاقة الأداء المتوازن، أليكسي سافكين، 2014، مصمم بطاقة الأداء المتوازن]، أو وضعها على نفس المستوى مع منظور العميل [3. تنفيذ بطاقة الأداء المتوازن في منظمة غير هادفة للربح، مايكل مارتيلو، جون جي واتسون، مايكل جي فيشر، مجلة بحوث الأعمال والاقتصاد – سبتمبر 2008، المجلد 6، العدد 9].

- وثمة سؤال تجريبي يتعين على المرء أن يطرحه في هذه الحالات هو ما إذا كان منطق السبب والنتيجة لا يزال قابلاً للتتبع في خرائط الاستراتيجية هذه أم لا.

من هم العملاء؟

تتعامل منظمة غير هادفة للربح مع مجموعتين من العملاء على الأقل:

- العملاء الذين يدفعون (أولئك الذين يقدمون التبرعات).

- العملاء الذين يستقبلون (أولئك الذين يستفيدون من وجود منظمة غير هادفة للربح).

كذلك قد تكون هناك حالات مختلطة. لنأخذ أي مجتمع مهني كمثال مع رسوم عضوية سنوية، حيث يدفع أعضاؤه ويستقبلون في نفس الوقت.

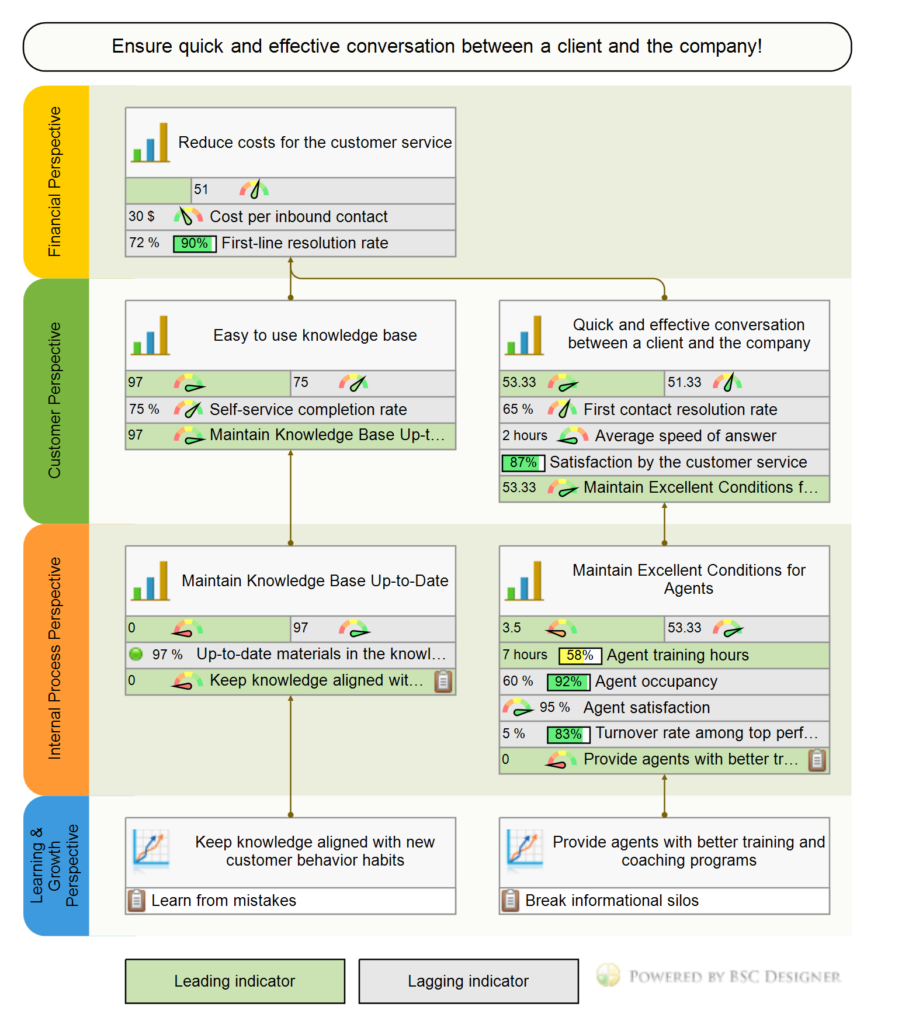

مثال على بطاقة أداء لمنظمة غير هادفة للربح

والآن، لنصمم بطاقة أداء متوازن للمنظمات غير الهادفة للربح أخذين في الاعتبار الفروق الدقيقة الموضحة أعلاه. سأستخدم BSC Desinger Online كأداة تصميم آلي. يمكنك إعادة استخدام النموذج الذي سأقوم بتصميمه لتصميم بطاقة الأداء الخاصة بك.

إضافة محاور استراتيجية

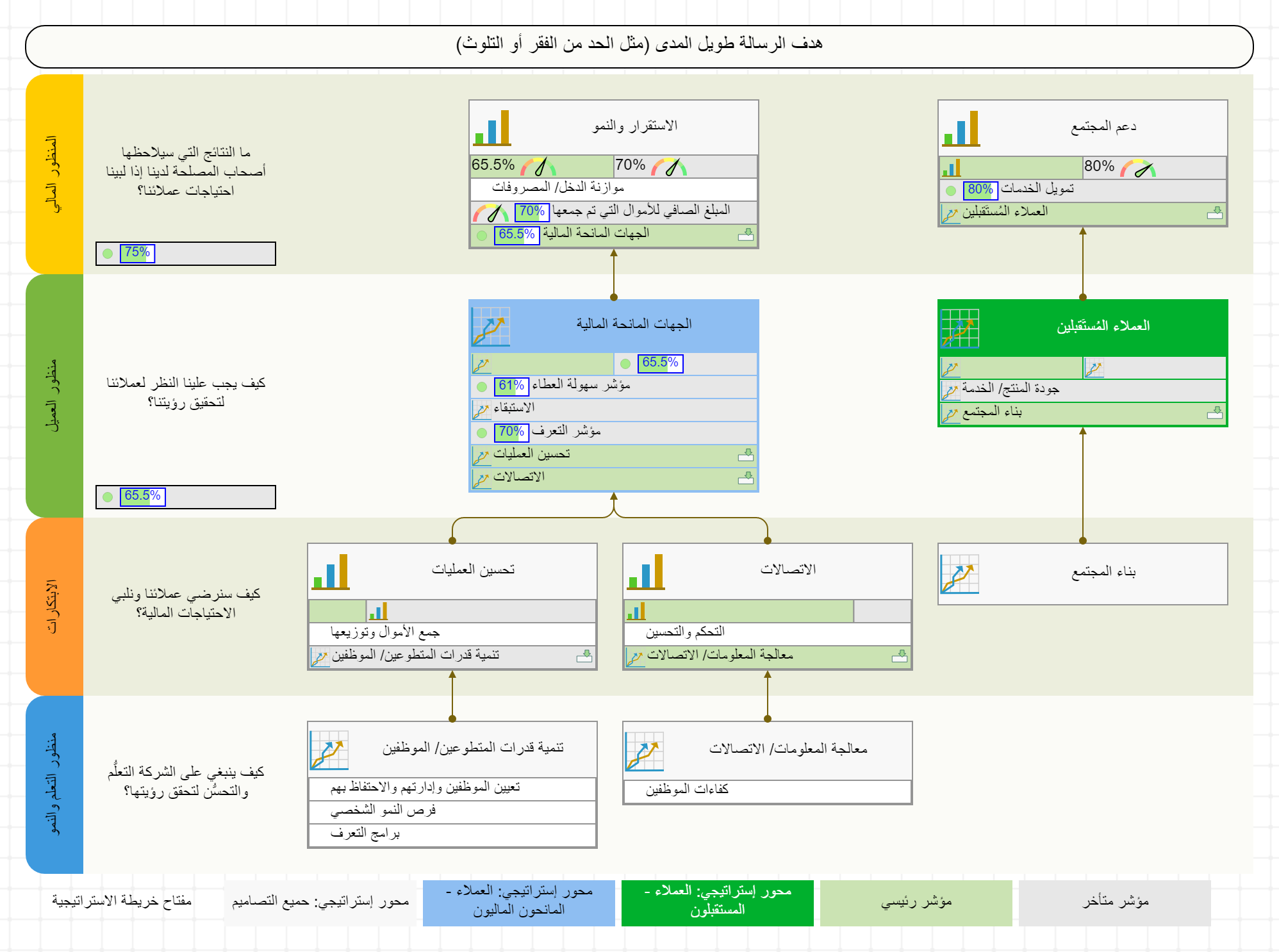

تتعامل المنظمات غير الهادفة للربح مع نوعين من العملاء: المانحون الماليون والمستفيدون. على الخريطة الاستراتيجية المعنية، قد نحتاج إلى التمييز بين الأهداف المتعلقة بهاتين المجموعتين. ولهذا الغرض، استخدم فريقنا وظيفة “المحور الاستراتيجي”.

بدلاً من محور “العلاقة الوطيدة مع العميل”، أنشأنا محورين:

- العملاء – المانحون الماليون (باللون الأزرق على الخريطة).

- العملاء – المتلقون (باللون الأخضر على الخريطة).

هناك مخططان قياسيان آخران ظلاَّ دون تغيير: التميز التشغيلي وقيادة المنتج.

هناك مخططان قياسيان آخران ظلاَّ دون تغيير: التميز التشغيلي وقيادة المنتج.

إعداد وجهات النظر والرسالة للمنظمات غير الهادفة للربح

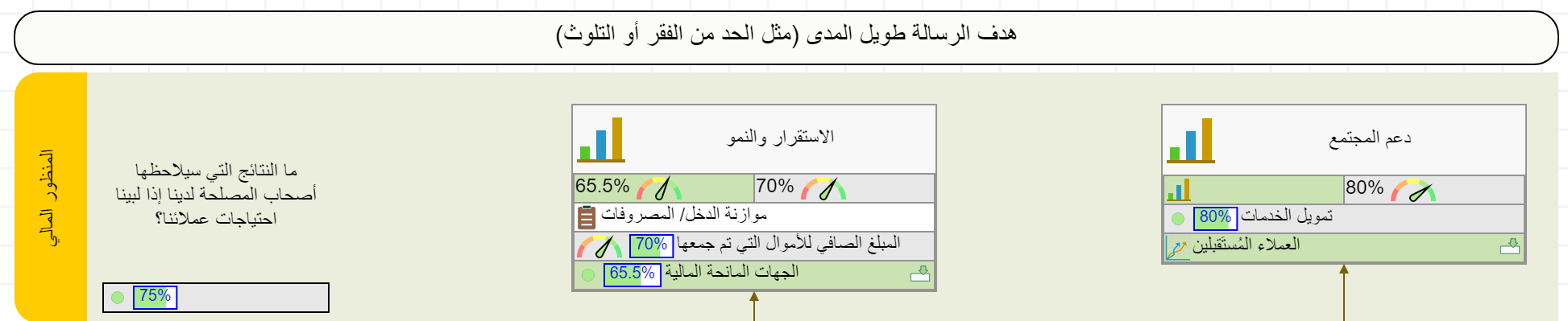

فيما يتعلق بالخطوة التالية، قمنا بإعداد أربعة مناظير لبطاقة الأداء المتوازن تتضمن أوصافًا مناسبة. يوجد في الجزء العلوي من الرسم البياني هدف الرسالة طويل المدى (مثل الحد من الفقر أو التلوث).

الأهداف والروابط بين السبب والنتيجة

لقد أضفنا بعض الأهداف العامة إلى خريطة الاستراتيجية. تم تخصيص كل هدف لموضوع استراتيجي، وتم تحديد الروابط بين السبب والنتيجة.

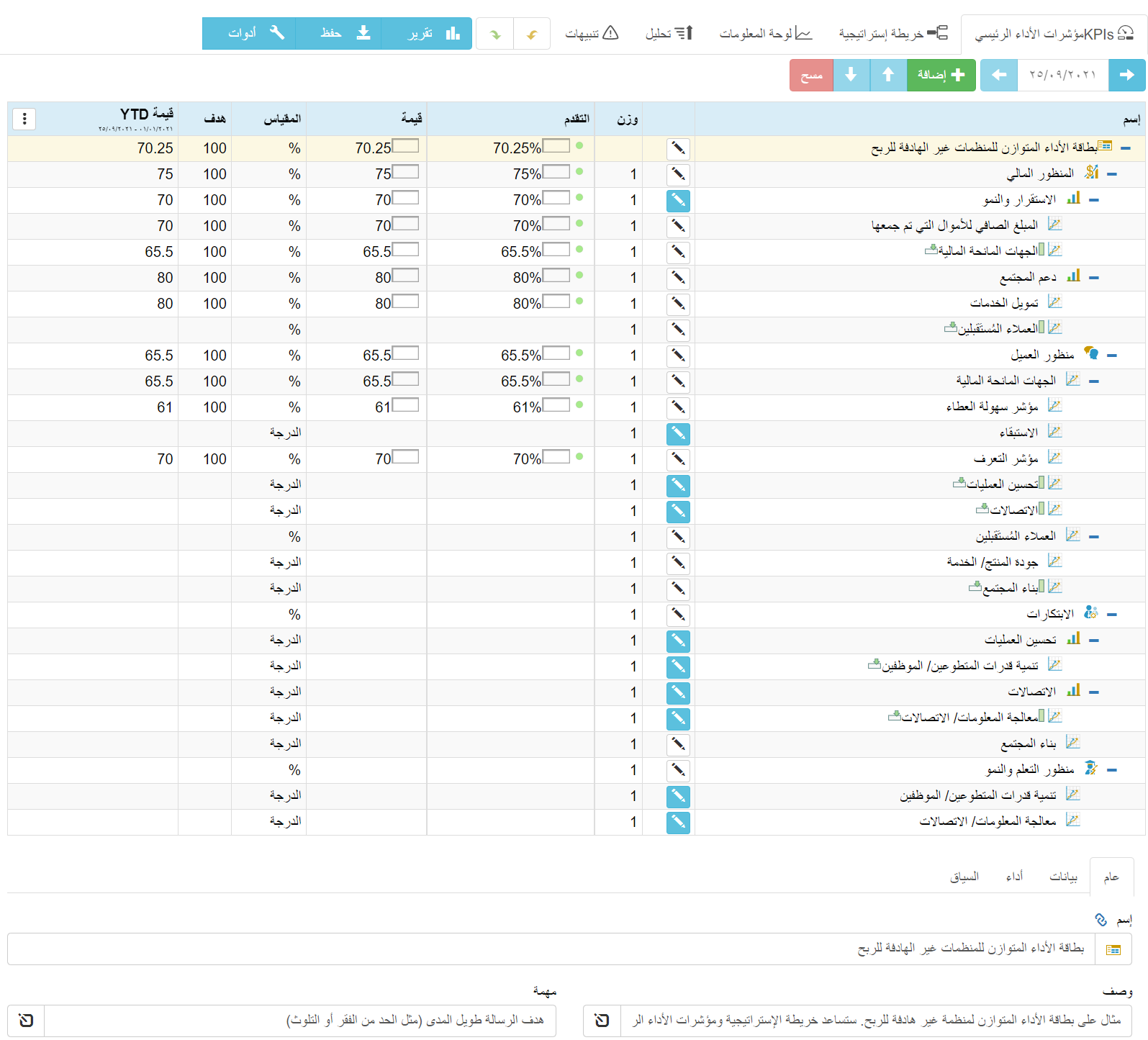

المبادرات ومؤشرات الأداء الرئيسية

وأخيرًا، قمنا بمواءمة بعض المبادرات والمقاييس مع أهداف العمل. لنأخذ هدف “الاستقرار والنمو” من منظور مالي كمثال لنستعرضه.

- تمت مواءمة مبادرة “موازنة الدخل/ النفقات”مع هذا الهدف (اخترنا تصور هذه المبادرة على الخريطة).

- تمت مواءمة المؤشر المتأخر “المبلغ الصافي للأموال التي تم جمعها”مع هذا الهدف (اخترنا مخطط القياس وشريط التقدم كوسيلة للتصور لهذا المؤشر).

- المؤشر الرائد “المانح المالي”هو نتيجة ارتباط هذا الهدف بهدف “المانحين الماليين” من منظور العملاء (يساهم الجزء المتأخر من هدف المانحين الماليين كمؤشر رائد لهدف “الاستقرار والنمو”).

راجع هذه المقالةلمعرفة المزيد حول المقاييس الرائدة والمتأخرة.

هذه هي الخريطة الاستراتيجية التي حصلنا عليها نتيجة لذلك:

فيما يلي مثال على لوحة معلومات ذكاء الأعمال لمنظمة غير هادفة للربح:

أعتقد أننا استعرضنا أهم الفروق الدقيقة حول بطاقة الأداء المتوازن للمنظمات غير الهادفة للربح، والباقي مشابه جدًا لما ناقشناه عند الحديث عن بطاقة الأداء المتوازن الكلاسيكية..

إذا كنت ترغب في المضي قدمًا في البحث، فإنني أوصي بما يلي:

- الدليل الشامل لبول نيفن [4. بطاقة الأداء المتوازن خطوة بخطوة للمنظمات الحكومية وغير الهادفة للربح، بول آر نيفن، 2008، جون وايلي وأبناؤه].

- راجع المزيد من الأمثلة على بطاقات الأداء المتوازن للمجالات المختلفة.

- قد يكون المقال حول تطبيق بطاقة الأداء المتوازن مفيدًا

لا تتردد في مشاركة أفكارك وطرح أسئلتك في التعليقات.

ماذا بعد؟

ماذا بعد؟

- الحصول على القوالب. اشتراك بخطة مجانيةفي BSC Designer للوصول الفوري إلى 30 قالباً لبطاقات قياس الأداء، متضمنة لقالب بطاقة الأداء المتوازن للمنظمات غير الهادفة للربح الذي تمت مناقشته في هذه المقالة.

- اتقن مهاراتك. اطلع على الفيديو التوضيحي لبطاقة الأداء. واتقن التخطيط الاستراتيجي ومهارات التنفيذ من خلال التدريب على تنفيذ الاستراتيجية

- الأتمتة. تعرف على برنامج بطاقة الأداء المتوازن وكيف يمكن أن يجعل حياتك أسهل من خلال أتمتة تنفيذ الاستراتيجية ومؤشرات الأداء الرئيسية وخرائط الإستراتيجية.

المزيد من الأمثلة على بطاقة الأداء المتوازن

رئيس تنفيذي | مُدرٍب | مُؤلِف