La gouvernance d’entreprise est un ensemble de règles et de pratiques utilisées pour contrôler une organisation et construire une entreprise durable. Dans cet article, nous allons discuter des moyens de quantifier et de mesurer l’efficacité d’un système de gouvernance d’entreprise typique à l’aide de quelques indicateurs de performance.

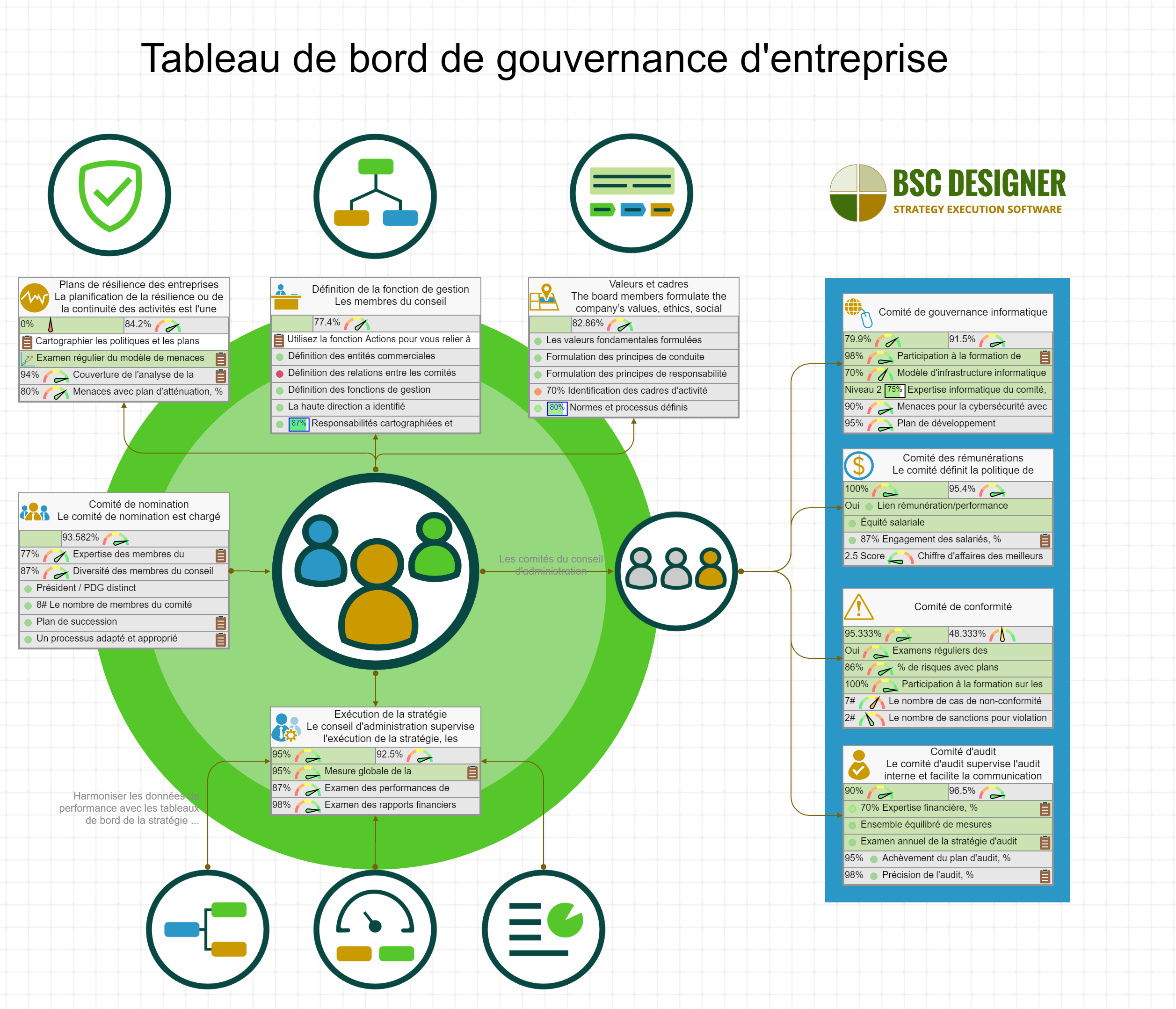

Structure de gouvernance d’entreprises

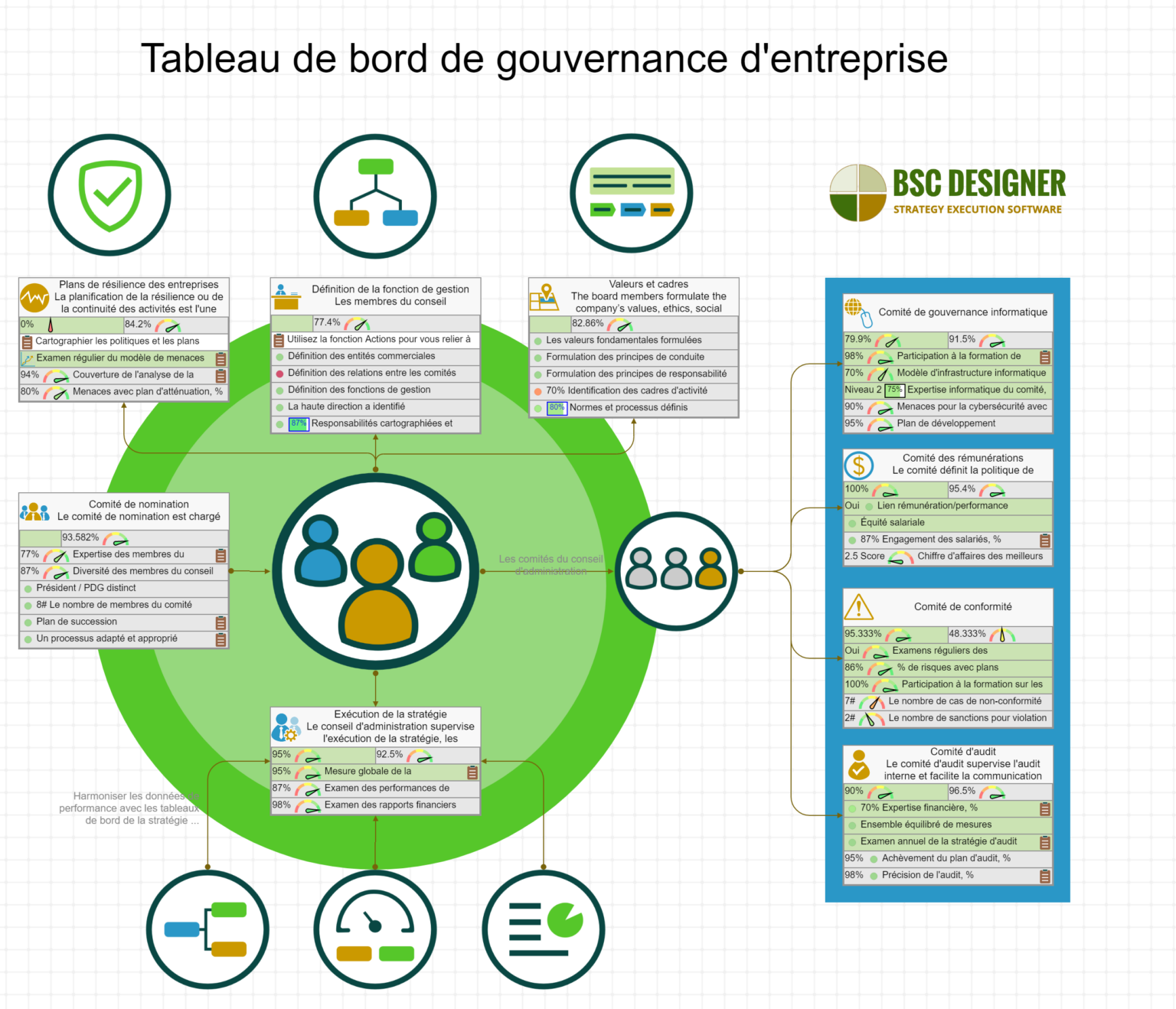

Une structure typique de gouvernance d’entreprise 1 est formée par le conseil d’administration et les comités du conseil.

Le conseil d’administration est responsable en dernier ressort de la gestion de l’entreprise dans le meilleur intérêt des actionnaires et des autres parties prenantes. Les décisions du conseil d’administration sont exécutées par le PDG et les cadres supérieurs de la société.

Pour assurer une meilleure prise de décision concernant des aspects spécifiques de la gestion d’entreprise, des comités du conseil d’administration sont créés. En général, il s’agit de:

- Comité de nomination;

- Comité de rémunération;

- Comité d’audit;

- Comité de conformité;

- Comité de gouvernance informatique.

Poursuivons la discussion sur les comités du conseil d’administration et les moyens possibles de quantifier leurs performances.

D’autres sujets sont abordés ci-dessous :

- KPI pour le suivi de gestion des cadres supérieurs;

- KPI pour les plans de résilience d’entreprise;

- Bonnes pratiques pour la Mesure dans le domaine de la GRC;

- Logiciel de GRC : avons-nous besoin d’un outil distinct pour la GRC?

- Tableau de Bord Prospectif pour la gouvernance d’entreprise.

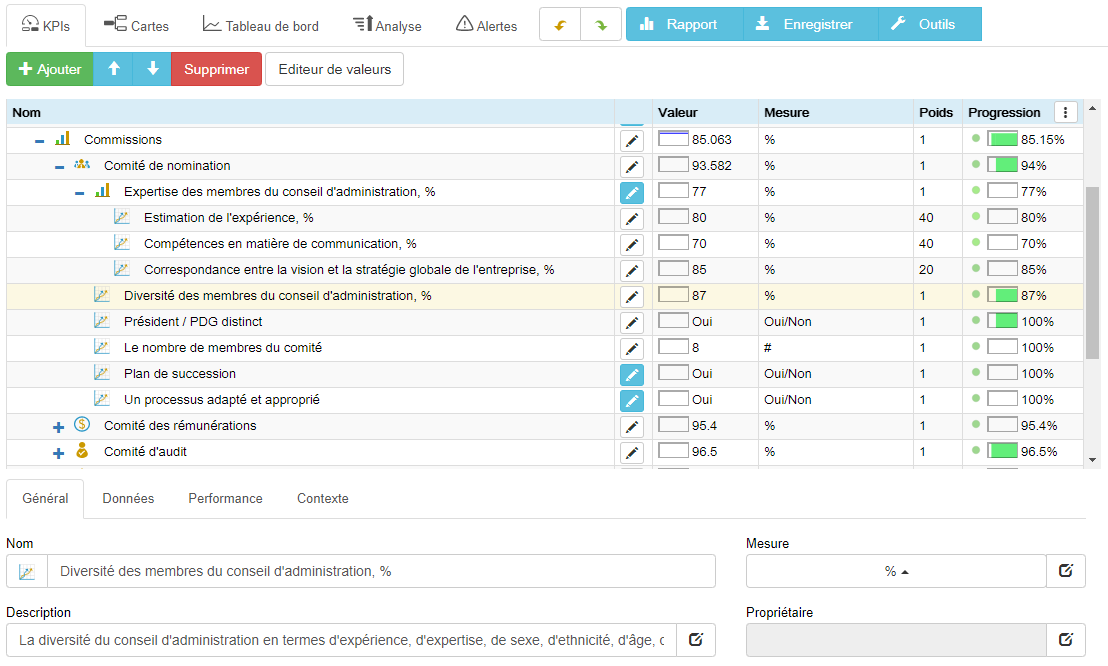

KPI pour le comité de nomination

Les métriques applicables dans ce cas sont les suivantes:

- Expertise des membres du conseil d’administration, %. Une estimation des compétences et caractéristiques pertinentes nécessaires pour faire face aux nouvelles tendances de l’industrie. Ci-dessous, vous pouvez trouver quelques bonnes pratiques sur la quantification de l’expertise;

- Diversité des membres du conseil d’administration, %. La diversité 2 du conseil en termes de background, d’expertise, de sexe, d’ethnicité, d’âge, de type de personnalité 3, etc. En savoir plus sur l’articulation d’une stratégie de diversité et d’inclusion;

- Séparation Président du conseil/DG [binaire]. La séparation des postes de président du conseil d’administration et de DG. Cette métrique est binaire. Découvrez ci-dessous la meilleure façon de gérer cette métrique;

- Le nombre de membres du comité de direction. « Le nombre de… » ressemble à une métrique de base sans véritable application commerciale. Nous examinons, Ci-dessous, les raisons pour lesquelles ce type de mesure peut être utile;

- Plan de succession [binaire]. La métrique binaire qui montre la disponibilité du plan de succession pour le DG et les cadres supérieurs dans les cas de succession régulière et d’urgence;

- Processus d’adéquation et de pertinence. Évaluation des cadres supérieurs selon les critères d’ « adéquation et pertinence« .

KPI pour le comité de rémunération

Le comité définit la politique de rémunération des membres du conseil d’administration, du DG et des cadres supérieurs.

Dans un cas général, la performance du comité de rémunération est difficile à quantifier, le principal facteur que nous devrions examiner est :

- Le lien rémunération/performance. Le lien entre la rémunération et les résultats des performances (en particulier les performances financières);

- L’équité salariale, comme l’équité salariale entre hommes et femmes;

- L’engagement des employés, %. Utilisez le tableau de bord des RH pour quantifier et mesurer l’engagement des employés;

- Le taux de rotation des employés les plus performants, % Au lieu d’utiliser un simple taux de rotation, Concentrez-vous sur le taux de rotation des employés les plus performants.

Dans l’article « KPI pour Rémunération et Récompenses: Meilleurs Pratiques« , nous avons discuté de certaines idées que le comité de rémunération peut mettre en œuvre.

KPI pour le comité d’audit

Le comité d’audit supervise l’audit interne et facilite la communication avec les auditeurs externes.

Les principaux métriques du comité d’audit sont les suivants:

- Expertise financière au sein du comité, %. Le pourcentage des membres ayant une formation comptable/financière. Respectivement, il est nécessaire de décrire formellement les standards minimaux d’éducation financière requis pour les membres du comité d’audit.

- Ensemble équilibré de métriques [binaires]. La métrique binaire qui montre si le comité utilise un ensemble équilibré de métriques financières et non financières. Dans ce contexte, le cadre du tableau de bord prospectif aide à établir le bon ensemble d’indicateurs financiers et non financiers;

- Révision annuelle de la stratégie d’audit [binaire]. Le résultat de cet examen est un plan d’audit;

- Annulation du plan d’audit, %. Le pourcentage d’annulation du plan d’audit montre comment la stratégie d’audit a été réellement mise en œuvre;

- Précision de l’audit, %. Le niveau d’écart entre les résultats de l’audit interne et externe. Les résultats peuvent être pondérés sur un tableau de bord séparé en fonction de leur impact potentiel sur les affaires.

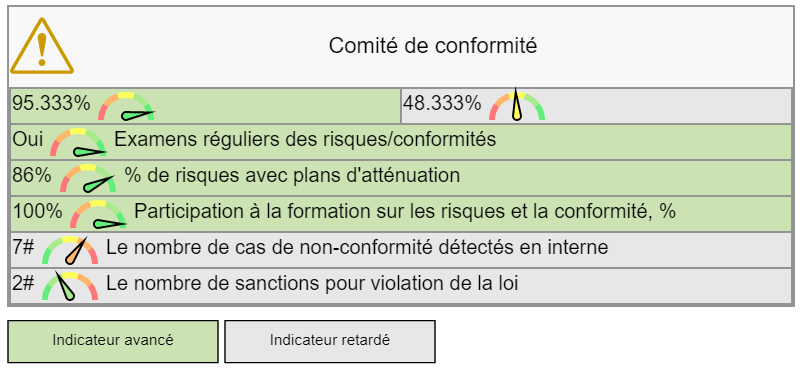

KPI pour le comité de conformité

Ce comité veille au respect des lois et règlements applicables, ainsi qu’au respect des politiques internes de l’entreprise.

Les paramètres du comité de conformité peuvent être divisés en métriques avancées (alignées sur les facteurs de réussite) et métriques retardées (qui aident à valider les résultats obtenus).

Dans ce cas, les principales métriques sont les suivantes:

- Examens réguliers des risques/conformités [binaire];

- % des risques avec des plans d’atténuation;

- Participation à la formation sur les risques et la conformité, %.

Les métriques retardées sont :

- Nombre de non-conformités détectées en interne;

- Nombre de sanctions pour violation de la loi.

En outre, nous pouvons aligner la métrique générale de conformité avec des indicateurs plus spécifiques de conformité des approvisionnements.

Comment quantifier la conformité?

La conformité peut sembler quelque chose d’intangible, difficile à quantifier, mais nous devons essentiellement examiner deux aspects de la vie quotidienne de l’organisation :

- Quels comportements sont impliqués par les politiques et les principes de l’organisation?

- Quels sont les comportements réellement adoptés?

L’écart entre les prévisions et la réalité montrera le degré de conformité. En plus, nous pourrions pondérer ces résultats en fonction de leur impact final sur la performance de l’organisation.

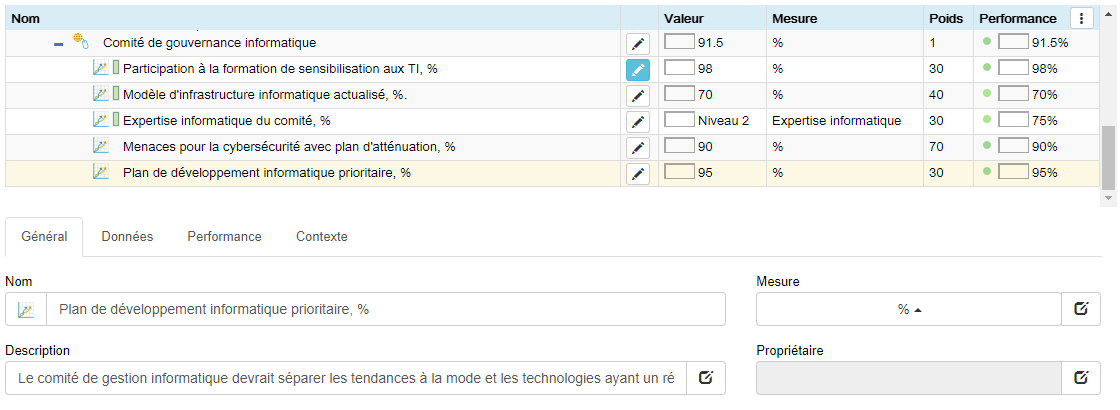

KPI pour le comité de gouvernance informatique

Comme l’a déclaré le directeur général de Microsoft, Satya Nadella, « Chaque entreprise deviendra une entreprise de logiciels… » compte tenu du rôle croissant de l’architecture informatique ainsi que des risques croissants en matière de cybersécurité, la mise en place d’un comité de gouvernance informatique 4 au sein du conseil d’administration est une décision judicieuse.

Voici les actions typiques du comité de gouvernance informatique:

- Examen régulier de l’infrastructure informatique et des investissements correspondants;

- Examen régulier des pratiques de sécurité informatique;

- Examen de l’alignement entre l’informatique et la stratégie globale;

- Examen du plan de résilience de l’entreprise lié à l’informatique et mise en œuvre des conclusions de l’audit;

- Examen des tendances et des technologies (analyse de l’expérience d’autres entreprises, participation d’experts externes, participation à des événements du secteur).

Certaines des actions mentionnées peuvent être directement liées à des indicateurs spécifiques du tableau de bord du service informatique.

Voici des exemples de métriques qui peuvent être utilisées :

- Modèle d’infrastructure informatique actualisé, % Cette métrique quantifie les résultats de l’analyse régulière de l’infrastructure;

- Menaces liées à la cybersécurité avec plan d’atténuation, % Certaines menaces peuvent être éliminées en mettant à niveau l’architecture informatique, d’autres menaces peuvent être traitées en disposant d’un plan d’urgence adéquat;

- Plan de développement informatique prioritaire, % Le comité de gouvernance informatique devrait différencier entre les tendances à la mode et les technologies ayant un réel impact sur l’entreprise. Le plan d’amélioration des systèmes informatiques devrait inclure l’estimation de l’impact commercial des nouvelles technologies;

- participation à la formation de sensibilisation aux technologies de l’information, %. Par exemple, dans le contexte de big data.

Dans la section séparée ci-dessous, nous examinons comment quantifier et associer, correctement, les indicateurs de type « examen régulier » au tableau de bord.

KPI pour la supervision des cadres supérieurs

Le principal défi du conseil d’administration est de superviser le DG et l’équipe de direction générale.

Nous pouvons définir trois étapes de l’interaction entre le conseil d’administration et la direction générale:

- Etape 1. Définition des fonctions de gestion;

- Phase 2. Valeurs et cadres – traduction des valeurs de l’entreprise et de l’approche de l’entreprise pour la création de valeur à long terme;

- Etape 3. Exécution de la stratégie – supervision de l’exécution de la stratégie et de ses résultats.

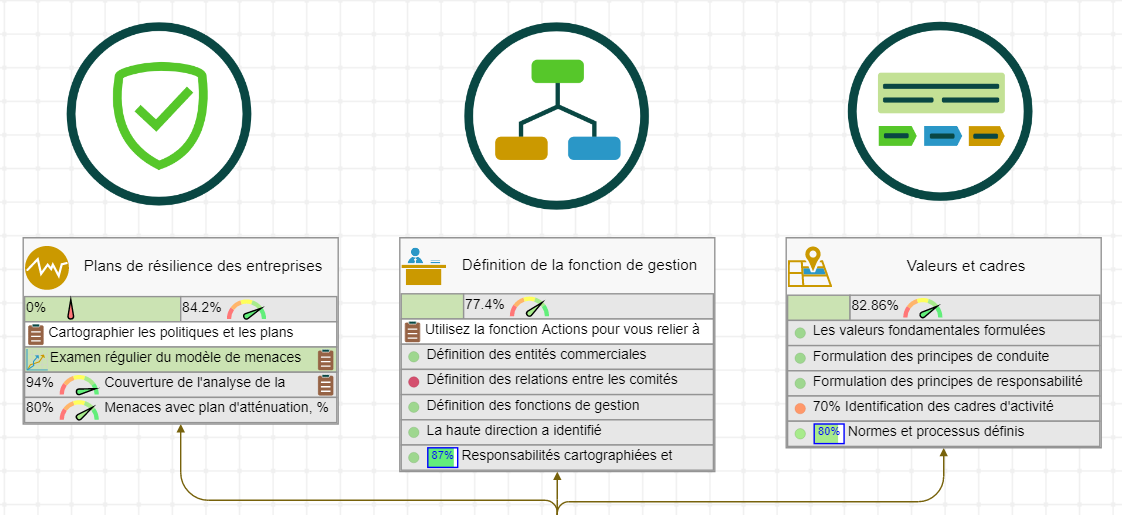

1. Définition de la fonction de gestion

Les membres du conseil d’administration supervisent la définition des fonctions de gestion.

Les métriques binaires à suivre sont:

- Entités commerciales définies;

- Relation entre les comités définie (par exemple, la politique qui réglementera la relation entre le comité de gouvernance informatique et le comité d’audit);

- Fonctions de gestion définies;

- Gestion supérieure identifiée;

- Responsabilités cartographiées et attribuées

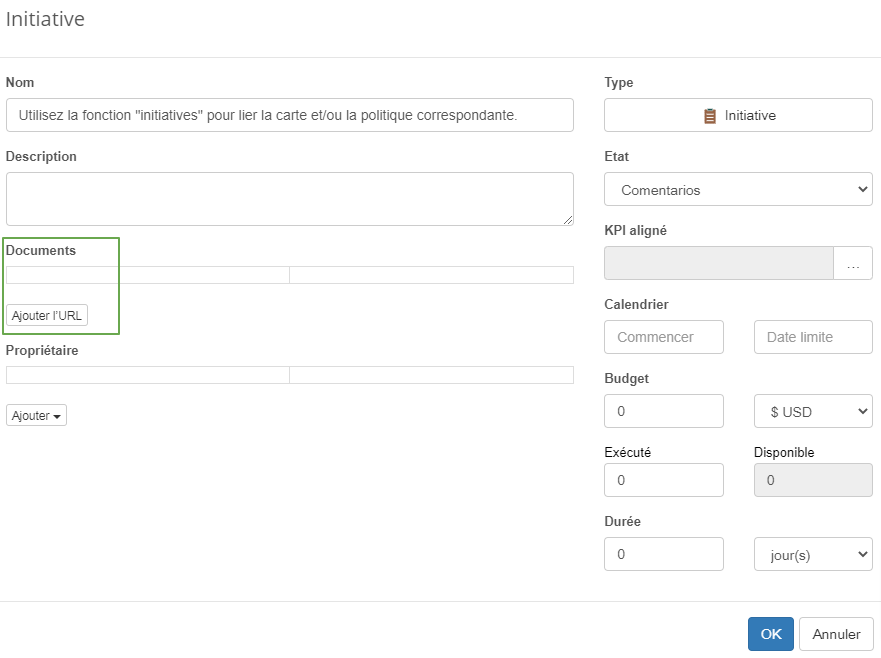

Les utilisateurs du BSC Designer peuvent utiliser la fonction « Initiatives » pour établir un lien avec la carte et/ou la politique correspondante.

2. Valeurs et cadres

Les membres du conseil d’administration formulent les valeurs de l’entreprise, l’éthique, la responsabilité sociale et les principes de durabilité. L’approche de haut niveau de la création de valeur à long terme est donc définie.

Les métriques binaires à utiliser dans ce cas sont:

- Valeurs fondamentales formulées;

- Principes de conduite éthique formulés;

- Principes de responsabilité sociale formulés;

- Cadres d’activité identifiés;

- Normes et processus définis.

Auparavant, nous avons examiné le nombre de cadres de planification stratégique ; par exemple, le conseil peut décider de combiner le Tableau de Bord Prospectif (dans le rôle d’un cadre principal d’exécution de la stratégie) avec l’ analyse PESTEL et la planification de l’innovation basée sur le modèle des Trois Horizons.

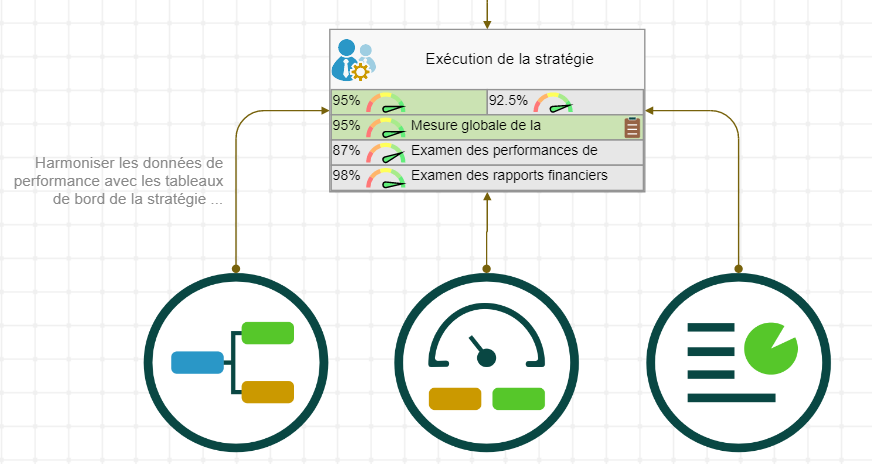

3. Exécution de la stratégie

Le conseil d’administration supervise l’exécution de la stratégie, les performances du DG, l’allocation du capital, les risques, les résultats financiers, etc.

Dans ce cas, les KPI de niveau supérieurs pour le conseil d’administration peuvent être:

- Métrique de sensibilisation à la stratégie globale, %;

- Examen des performances de l’exécution de la stratégie;

- Examen des rapports financiers.

L’examen des performances peut être effectué en fonction des indicateurs de performance de haut niveau des stratégies précédemment approuvées.

Par exemple, une entreprise peut concentrer ses efforts d’innovation sur l’utilisation d’un tableau de bord pour les innovations et établir des rapports en fonction de l’efficacité de la filière d’innovation ainsi que des revenus provenant des nouveaux produits.

Plans de résilience d’entreprise

L résilience d’La planification de la résilience ou continuité d’entreprise est l’une des principales responsabilités du conseil. Les facteurs à prendre en compte sont les suivants :

- Sécurité physique;

- Cybersécurité;

- Gestion de crises.

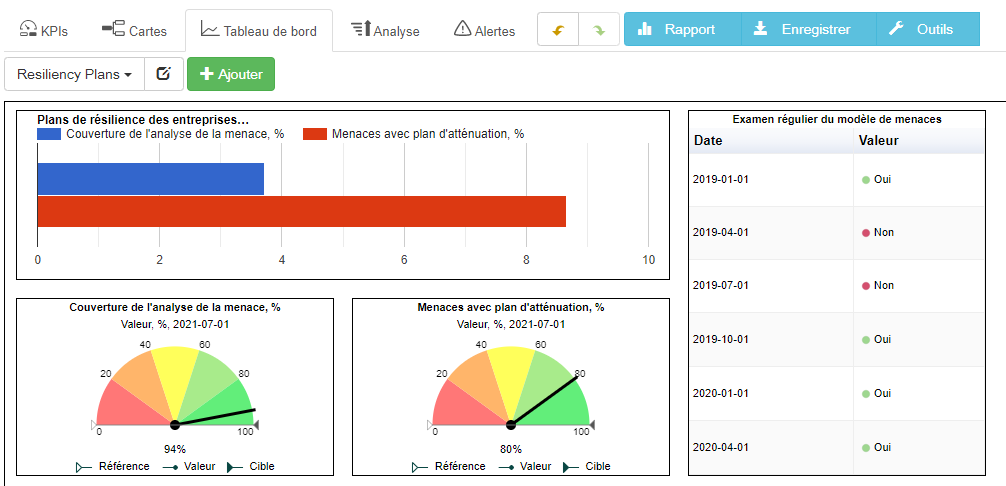

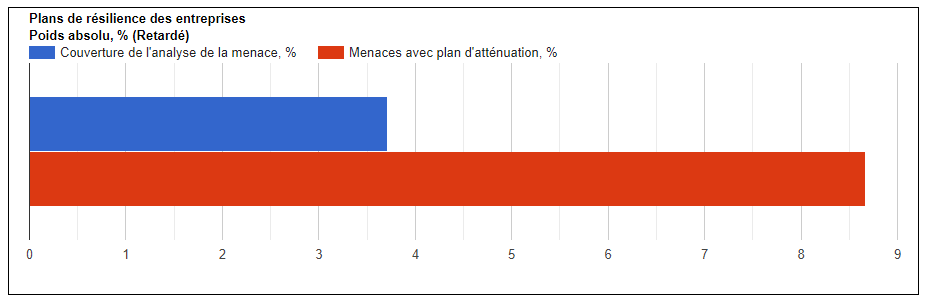

Les métriques à utiliser dans ce cas seront notamment les suivantes:

- [Avancé] Examen régulier du modèle des menaces;

- [Retard] [Poids=30%] Couverture de l’analyse de la menace, % Où les 100% pourraient être l’analyse de toutes les catégories de facteurs externes selon l’analyse PESTEL;

- [Retard] [Poids=70%] Menaces avec plan d’atténuation, %.

Différents poids peuvent être attribués aux mesures retardées pour refléter leur importance pour la performance globale de la conformité de l’entreprises :

Les utilisateurs de BSC Designer peuvent cartographier les politiques et les plans d’atténuation pertinents via la fonction « Initiatives« .

Bonnes pratiques de mesure dans le domaine de la GRC

Examinons quelques bonnes pratiques liées à la quantification et à la mesure des valeurs de certains indicateurs dans le contexte du domaine de la GRC.

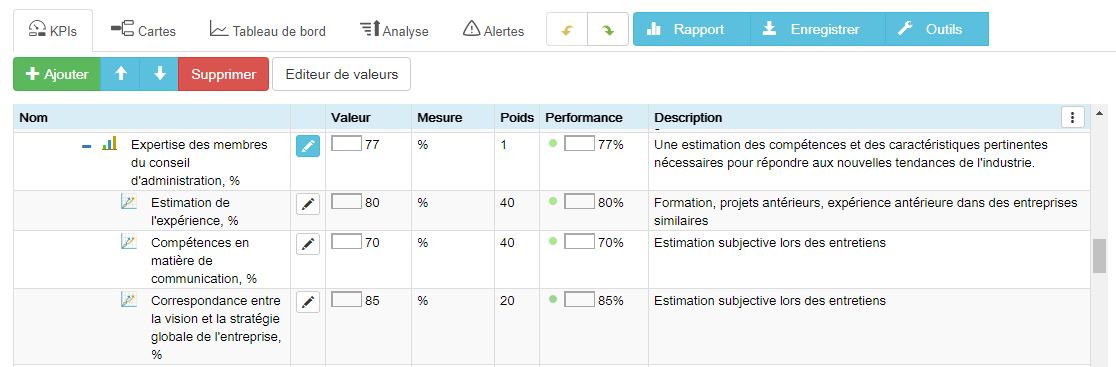

Mesure de l’expertise (comme « Expertise des membres du conseil d’administration, % »)

En ce qui concerne la gouvernance d’entreprise, nous utiliserons souvent des « mesures d’expertise », par exemple, pour le comité de nomination, nous avons suggéré d’utiliser « Expertise des membres du conseil d’administration, %.« .

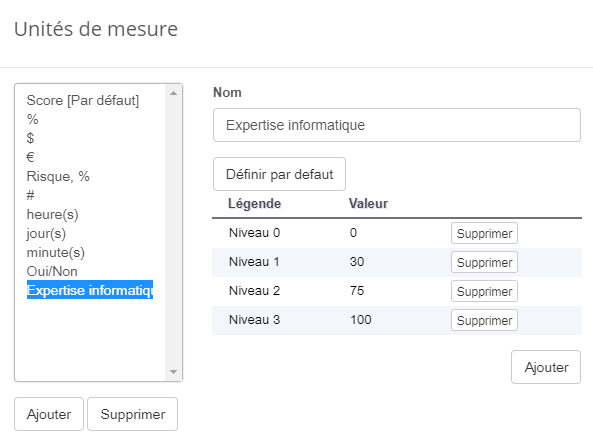

L’expertise est une valeur qualitative, et la façon la plus simple de la convertir en valeur quantitative est de la placer sur une certaine échelle applicable à votre cas.

Par exemple, si nous parlons de l’expertise dans le secteur des technologies de l’information, nous pouvons la schématiser de la manière suivante :

- Niveau 0 : 0 … Aucune expertise pertinente en matière d’IT;

- Niveau 1 : 30 … expertise informatique (éducation, parcours professionnel, etc.);

- Niveau 2 : 60 … Compétences en communication (connaît le jargon informatique et commercial, peut expliquer des concepts informatiques complexes en langage clair);

- Niveau 3 : 100 … Expérience pertinente dans le domaine d’activité de l’entreprise.

Les utilisateurs de BSC Designer peuvent cartographier ces types de mesures en utilisant les « Personnaliser les unités de mesure ».

L’approche la plus formelle pour quantifier ces indicateurs consisterait à les convertir en une mesure d’indice, avec les sous-mesure pertinentes et leurs poids respectifs :

- Estimation de l’expérience, % (éducation, projets antérieurs, expérience antérieure dans des entreprises similaires);

- Compétence en matière de communication, % (estimation subjective lors des entretiens);

- Correspondance de la vision avec la stratégie globale de l’entreprise, % (estimation subjective lors des entretiens).

La décision concernant les estimations subjectives peut impliquer le vote de plusieurs membres du comité de nomination.

Métrique binaire (comme « La séparation des postes de président/Directeur général »)

Certaines métriques ont une nature binaire, et leur valeur peut être « oui » ou « non ». Par exemple, la « séparation des postes de Président/DG » est une métrique binaire. Le DG et le président sont les mêmes personnes, ou sont des personnes différentes.

Bien que cet indicateur soit binaire, cela ne signifie pas que sa mise en œuvre est simple (la séparation des postes de président/DG pourrait impliquer de sérieux changements organisationnels).

Veillez à cartographier le contexte derrière cet indicateur binaire, ainsi qu’un plan d’action (les étapes nécessaires pour atteindre et maintenir l’état souhaité).

Les utilisateurs de BSC Designer trouveront la fonction « Initiatives » utile à cette fin.

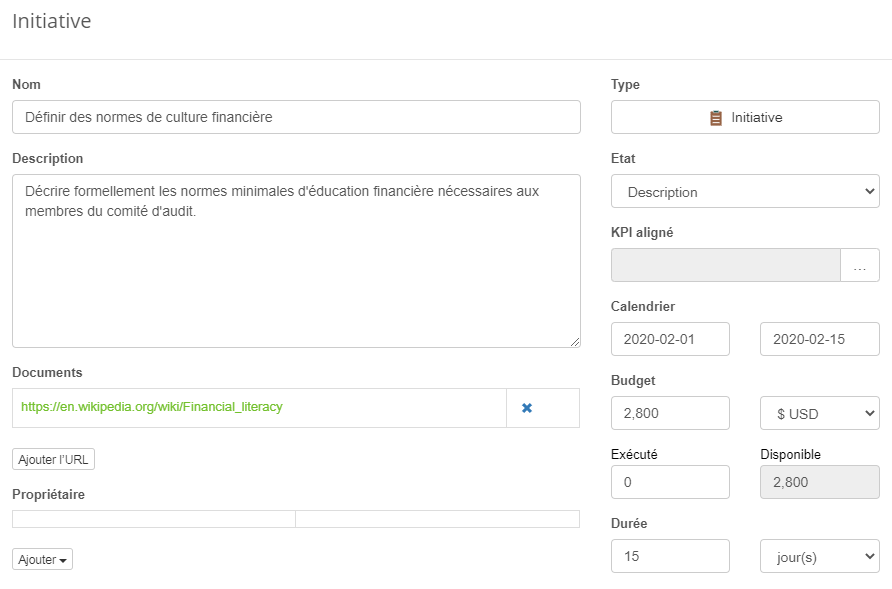

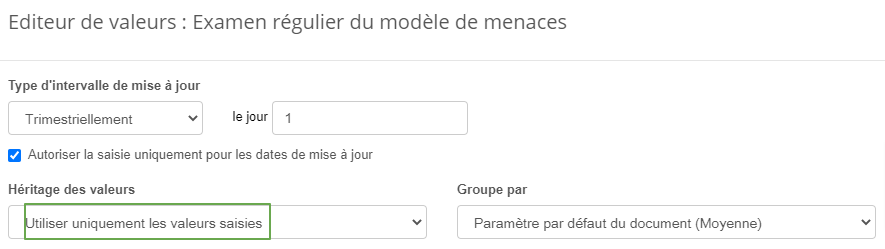

Métrique d’examen régulier (comme « Examen du modèle des menaces »)

Certaines mesures impliquent des examens réguliers de certains aspects des performances de l’organisation. Appelons-les des « mesures d’examen régulier ». Un exemple d’une telle mesure pourrait être « Examen régulier du modèle de menaces« .

Dans sa formulation actuelle, il ne ressemble pas à une métrique (par exemple, il n’y a pas de valeur quantitative évidente).

Allons examiner la manière de mettre correctement cette métrique dans le tableau de bord :

- La métrique est similaire à la métrique binaire – elle nous indique si l’examen a été effectué ou non;

- En outre, cette mesure implique des mises à jour régulières de son état – les résultats de l’examen de la menace pour Q1 ne devraient pas être automatiquement transférés à Q3;

Comment automatiser toutes ces idées avec le logiciel? Voici quelques idées pour les utilisateurs de BSC Designer :

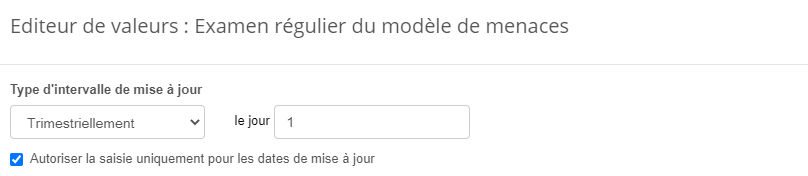

- Définir l' »intervalle de mise à jour » pour que l’indicateur reflète la période de modification appropriée ; par exemple, il peut s’agir de mises à jour annuelles ou trimestrielles:

- Utilisez la fonction « Analyse » pour trouver les mesures qui requièrent votre attention;

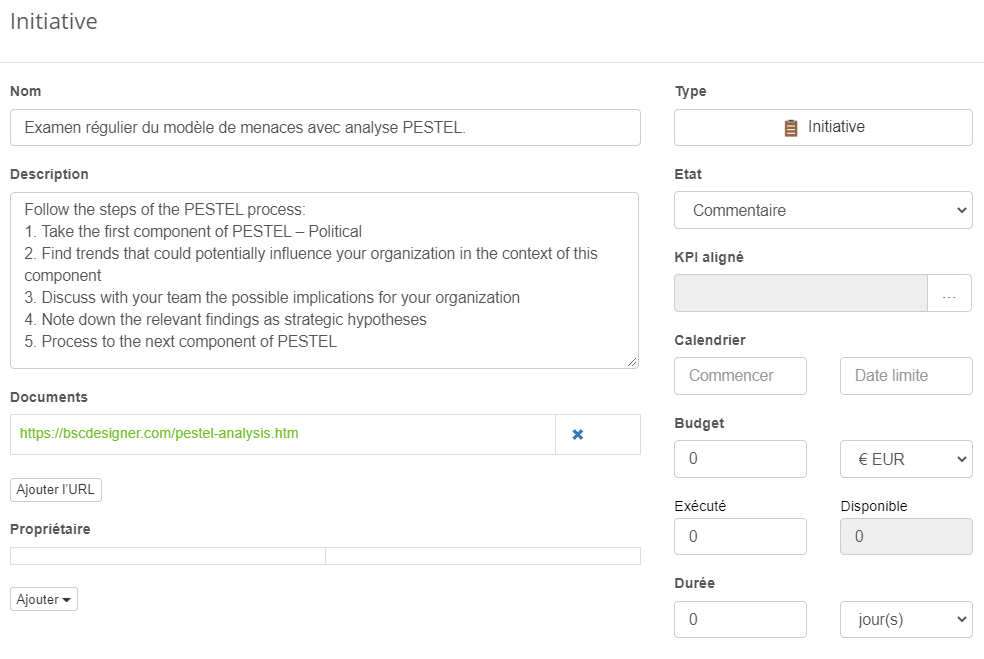

- Utilisez « Initiatives » pour expliquer les détails de la mise à jour régulier du modèle de menaces. Par exemple, cela peut être fait via l’analyse PESTEL:

Métriques quantitatives de base (comme « Le nombre de membres de la commission »)

Il existe des mesures quantitatives de base qui semblent évidentes et qui ont une faible valeur commerciale. Prenons par exemple « le nombre de membres du comité ».

En soi, cette métrique ne nous dira rien sur l’efficacité attendue du comité. Un comité de deux personnes pourrait être aussi efficace qu’un comité de 20 personnes.

Comment cibler cette métrique? Cela dépend des défis actuels de l’organisation – recherchez-vous une prise de décision plus rapide ou un groupe de directeurs plus équilibré et plus diversifié? La taille optimale variera autour de 2 à 10 personnes.

Une zone verte pour cet indicateur pourrait se situer quelque part au milieu. L’indicateur peut passer rapidement à la zone rouge si la valeur dépasse certains seuils minimaux ou maximaux.

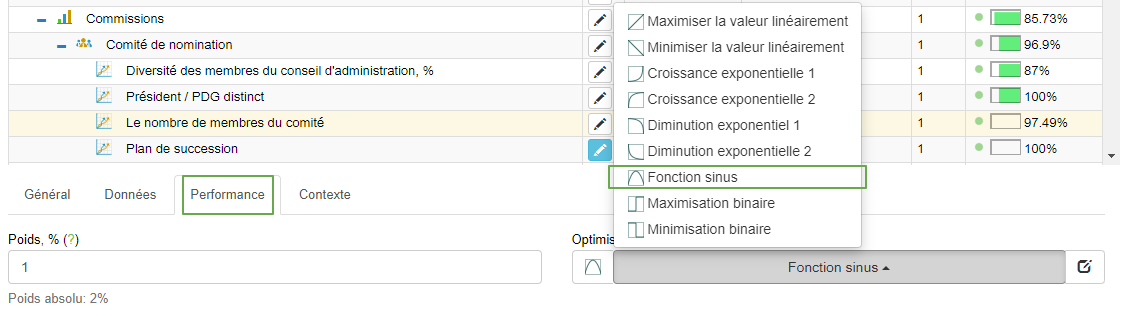

Les utilisateurs de BSC Designer pourront refléter ces valeurs en utilisant les valeurs « de base » et « cible » pour la métrique « membres du comité ». La modification de la « fonction de performance » permettra de mieux refléter le comportement souhaité de l’indicateur.

Démarrer le tableau de bord de la gouvernance avec les parties prenantes

Les objectifs d’entreprise, ainsi que les métriques de performance permettant de les suivre, sont spécifique à une organisation.

- Utilisez les métriques du modèle de gouvernance discuté dans cet article comme point de départ;

- Maîtrisez vos compétences pour trouver des métriques gagnantes.

Un bon point de départ dans la recherche de métriques gagnantes est d’avoir une longue liste des parties prenantes concernées. Dans le cas de la gouvernance d’entreprise, il s’agira des parties suivantes:

- Actionnaires;

- Membres du conseil d’administration;

- Comités du conseil d’administration;

- Auditeurs externes;

- PDG et cadres supérieurs.

Autres parties prenantes :

- Clients;

- Salariés;

- Communauté;

- Gouvernement;

- Régulateurs;

- Fournisseurs;

- Partenaires.

Quelle est la prochaine étape? Consultez notre « système de KPI » pour plus d’informations.

Métrique avancée ou retardée

Le rôle principal du conseil est de superviser l’exécution de la stratégie. Il est important de se rappeler la différence entre les deux :

- Facteurs de succès (tels que quantifiés par indicateurs avancés) et..

- Résultats obtenus (mesurés par les métriques retardées).

Que doit examiner le conseil d’administration? Dans le cas idéal, l’équipe de direction devrait présenter au conseil d’administration des indicateurs avancés et retardés de haut niveau.

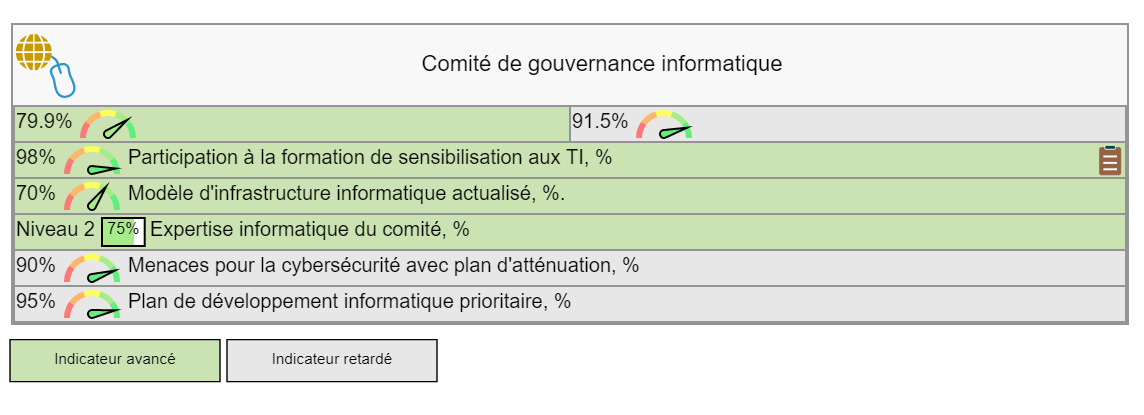

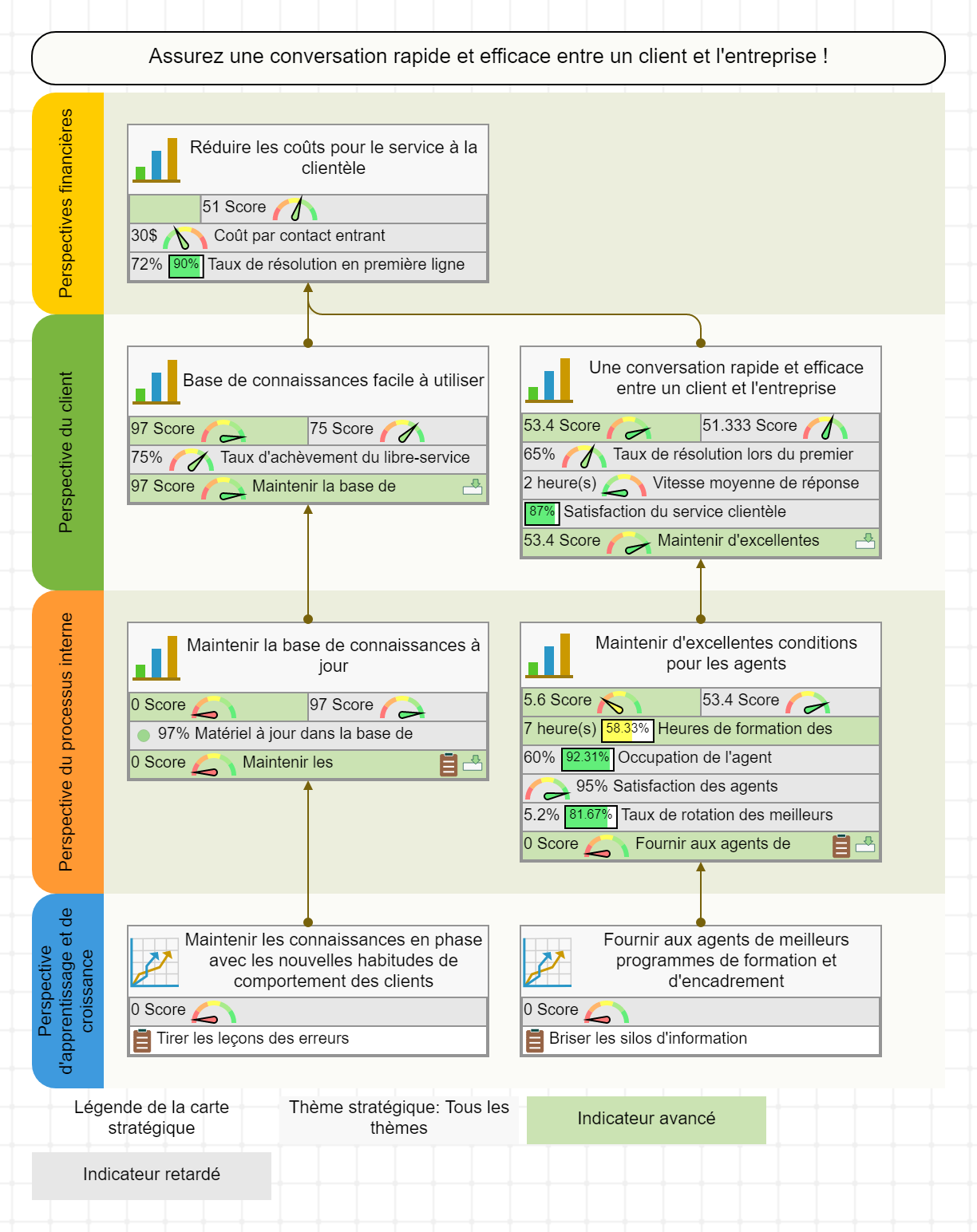

Voici un exemple d’indicateurs avancés (couleur verte) et d’indicateurs retardés (couleur grise) dans le contexte du comité de gouvernance informatique :

Dans cet exemple, la « formation de sensibilisation aux TI » et l’ « infrastructure des TI actualisée » sont les facteurs de réussite du futur plan d’atténuation efficace des menaces de cybersécurité.

Un autre indicateur avancé classique (pas nécessairement le meilleur) est le budget requis, les indicateurs retardés pour valider le résultat sont les indicateurs de la performance financière.

Une question intéressante à poser est la suivante :

Est-ce que le budget est le seul facteur de réussite de l’exécution de la stratégie?

Cette question est un point de départ pour la discussion. L’idée n’est pas de trouver plus d’indicateurs avancés (ça aura un bon effet secondaire) mais de trouver des points où le conseil pourrait apporter son expertise.

Logiciel de GRC : Avons-nous besoin d’un outil séparé pour la GRC?

La plupart des organisations ont déjà automatisé d’une manière ou d’une autre leur processus d’exécution de la stratégie. Doivent-elles investir dans un logiciel spécialisé de GRC?

À mon avis, la GRC ne devrait pas être une partie autonome de l’entreprise. Au contraire :

la GRC devrait faire partie d’un cadre global d’exécution de la stratégie.

Un outil spécialisé de la GRC ajoutera certainement une autre couche d’organisation aux politiques, aux définitions des risques et aux procédures de conformité, mais cela entraînera inévitablement une couche supplémentaire de bureaucratie et d’isolement informationnel. Votre organisation est-elle prête à payer le prix d’un autre silo informationnel?

Ma recommandation est d’examiner d’abord l’outil que vous utilisez déjà pour l’exécution de la stratégie. Il est probable que cet outil soutiendra avec succès la plupart des défis d’automatisation du domaine de la GRC. Examinons certains de ces défis ci-après.

Gestion des conditions générales d’utilisation

L’une des principales fonctions d’un outil GRC est de gérer les conditions générales d’utilisation et autres documents d’appui. Un logiciel d’exécution des stratégies peut-il relever ce défi?

L’idée principale de la GRC est d’aligner les activités aux objectifs de l’entreprise. La manière la plus simple de procéder est de lier directement une politique spécifique à l’objectif l’entreprise ou à l’indicateur.

Devriez-vous utiliser un logiciel spécialisé de GRC juste pour garder toutes les politiques/procédures en un seul endroit? À mon avis, cela n’a pas beaucoup de sens, sauf si vous êtes dans une entreprise très réglementée. D’un point de vue pratique, il est plus facile de donner un lien vers le système de gestion de contenu interne où les politiques sont stockées de manière organisée.

Si vous utilisez BSC Designer, vous pouvez le faire via la boîte de dialogue initiative. De cette façon, vous pouvez cartographier les conditions générales de conformités.

Gestion des définitions des risques

La meilleure façon de définir un risque est de le quantifier. En ce sens, le risque est un autre indicateur que nous devons observer.

Comme pour tout indicateur, on peut noter sa définition complète dans le champ de description :

Les personnes chargées de l’analyse des risques et des plans d’atténuation des risques peuvent être les propriétaires de l’indicateur clé de risque et/ou le propriétaire de l’objectif d’entreprise qui définit le contexte de ce risque.

Comme pour les conditions générales, des informations supplémentaires peuvent être expliquées par le biais d’initiatives. Par exemple, un lien vers les rapports d’analyse des risques pertinents facilitera la découverte et la conservation des informations requises.

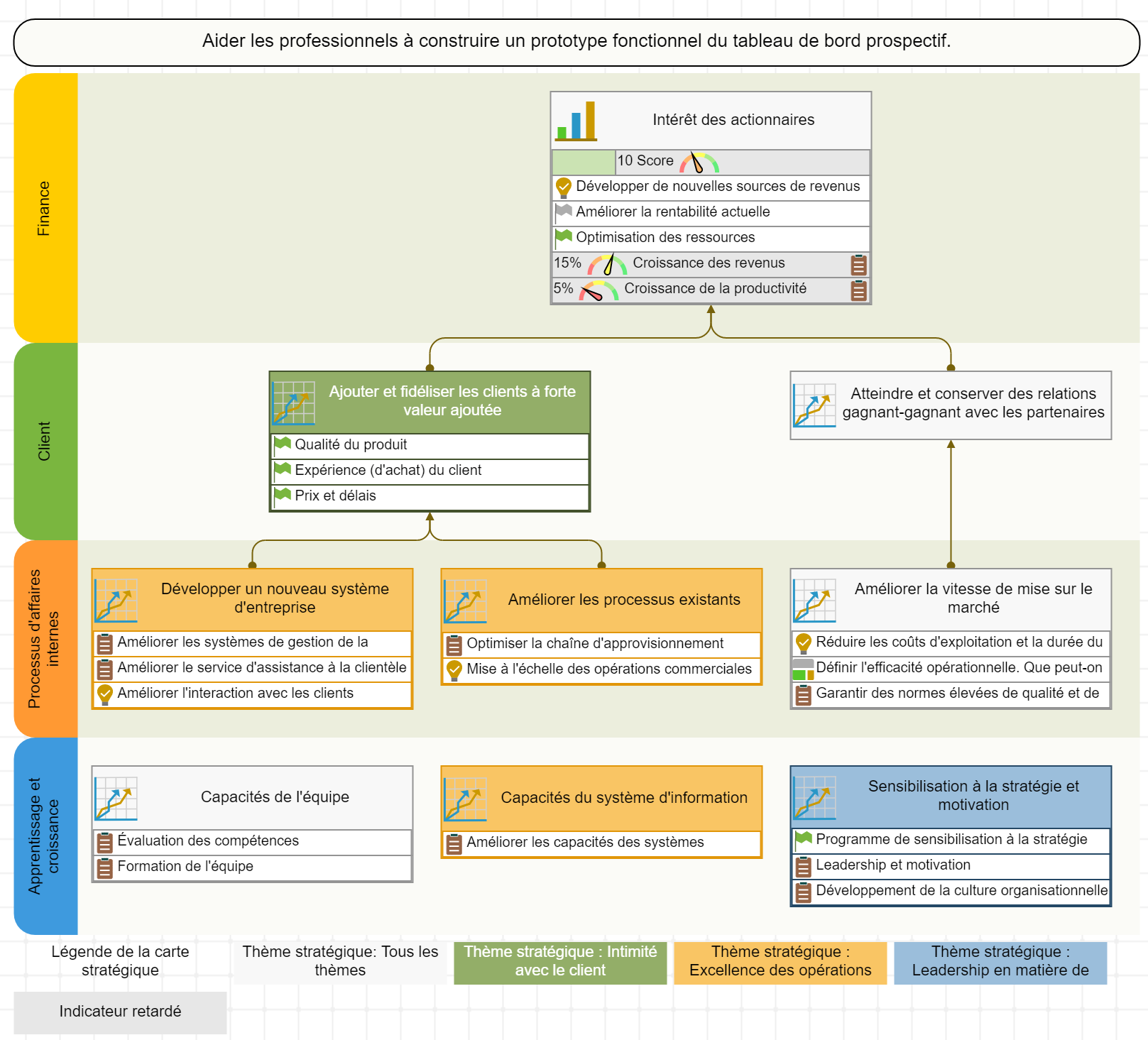

Tableau de Bord prospectif pour la gouvernance d’entreprise

La gouvernance d’entreprise, dans son essence, est axée sur la bonne exécution de la stratégie. Le choix du cadre de soutien définira l’efficacité des discussions sur la stratégie, la sensibilisation à la stratégie et l’alignement des stratégies de bas niveau sur la stratégie globale de l’entreprise.

La gouvernance d’entreprise, dans son essence, est axée sur la bonne exécution de la stratégie. Le choix du cadre de soutien définira l’efficacité des discussions sur la stratégie, la sensibilisation à la stratégie et l’alignement des stratégies de bas niveau sur la stratégie globale de l’entreprise.

Le cadre du tableau de bord prospectif est un bon choix pour ce défi. Parmi ses avantages figure une large adoption au sein des entreprises du Fortune 1000 qui en fait un « langage » universellement reconnu pour la description et l’exécution des stratégies.

La logique de cause à effet entre les objectifs stratégiques, en cascade, ainsi que l’accent mis sur la quantification des objectifs font passer le processus d’exécution de la stratégie à un niveau d’efficacité supérieur.

Les utilisateurs de BSC Designer bénéficieront d’une prise en charge native du cadre du tableau de bord prospectif, avec une boîte à outils complète pour les cartes stratégiques et la gestion des KPI, ainsi que d’un accès à d’autres cadres de planification stratégique, tels que PESTEL, OKR, Three Horizons et VRIO.

Quelle est la suite ?

Quelle est la suite ?

- Accès aux modèles. S'inscrire avec un forfait gratuit chez BSC Designer pour un accès immédiat à 31 modèles de fiches d’évaluation, dont Corporate Governance KPIs il est question dans cet article.

- Maîtrisez les compétences. Apprenez à décomposer des objectifs ambigus comme "améliorer la qualité" et "augmenter la résilience" en stratégies spécifiques.

- Automatisation. Découvrez ce qu'est le logiciel de Tableau de Bord prospectif et comment il peut vous faciliter la vie en automatisant l'exécution des stratégies, les KPI et les cartes stratégiques.

Plus d’exemples du Tableau de Bord Prospectif

- Principes de gestion d’entreprise, 2016, Forum du Harvard Law School sur la gestion d’entreprise ↩

- Quand et pourquoi la diversité améliore les performances de votre conseil d’administration, Creary Mary-Hunter, McDonnell, Scruggs, 2019, Revue du Harvard Business ↩

- Pourquoi les 5 prochaines années seront les plus difficiles pour les conseils d’administration, Craig Guillot, 2017, directeur général ↩

- Information Technologique et le Tableau de gestion, Nolan, McFarlan, octobre 2005, Revue Harvard Business ↩