Les temps d’incertitude et de récession financière impliquent de réduire les coûts. Voyons comment le faire de manière disciplinée pour minimiser l’impact négatif sur l’organisation.

Nous vivons dans une période d’incertitude – les changements perturbateurs et les événements imprévisibles conduisent les organisations à se serrer la ceinture et à se concentrer sur la réduction des coûts. Le moyen le plus simple d’y parvenir est de définir des objectifs de réduction des coûts et de les faire descendre en cascade jusqu’aux niveaux inférieurs…

Voici une bonne question pour lancer la discussion :

Devrions-nous cascader les objectifs globaux de réduction des coûts vers les niveaux fonctionnels des organisations ?

Les unités fonctionnelles de l’organisation sont uniques :

- Leur contribution à la création de valeur est unique

- Leur réponse à l’incertitude doit être personnalisée

- Elles sont confrontées à des risques différents

L’idée de mettre en cascade proportionnellement l’objectif global de réduction aux unités fonctionnelles n’a aucun sens…

Une meilleure approche consiste à commencer par les facteurs de coûts spécifiques et :

- Passer du bas vers le haut (Étape 2) pour aligner la contribution des sous-objectifs à l’objectif global de réduction des coûts.

- Remonter vers le bas (Étape 3) pour ajouter les détails nécessaires à une exécution réussie.

- Apprendre et mettre en œuvre les résultats en cours de route (Etape 4)

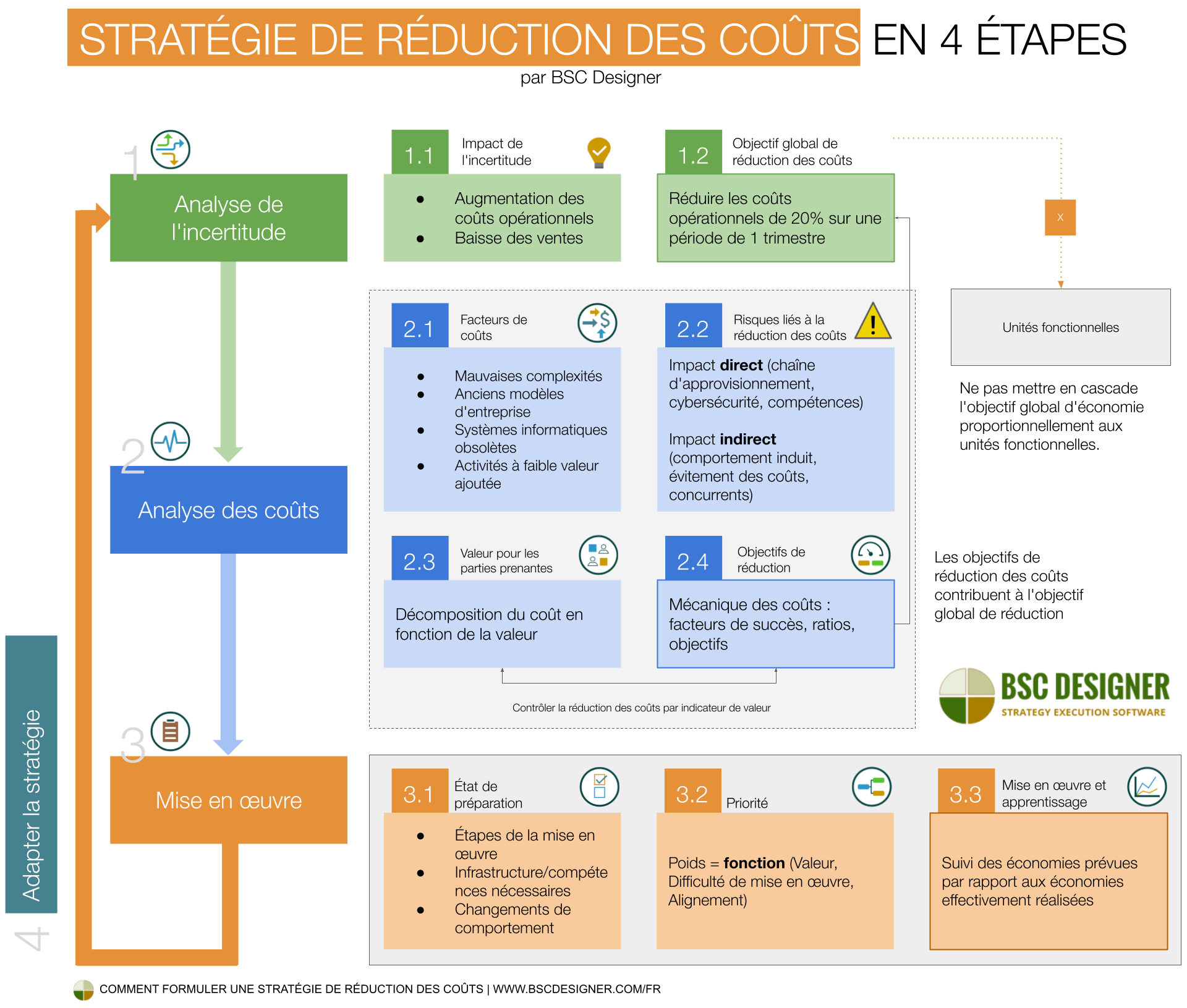

Voilà le processus de réduction des coûts par le BSC Designer que nous allons aborder ci-dessous. Celui-ci comprend quatre étapes :

- Étape 1. Analyse de l’incertitude

- Étape 2. Analyse complète des dépenses: inducteurs de coûts, risques, mécanique générale, valeur pour les parties prenantes

- Étape 3. Mise en œuvre : état de préparation, priorités, suivi des progrès

- Étape 4. Adaptation de la stratégie à l’incertitude au-delà de la réduction des coûts

Étape 1. Analyse de l’incertitude

Nous ne commençons pas la réduction des coûts par l’analyse des dépenses. Au lieu de cela, nous allons investir du temps pour comprendre l’incertitude à laquelle nous sommes confrontés actuellement. Cette analyse permettra de mieux comprendre la nature de l’impact attendu et de formuler l’objectif global de réduction des coûts.

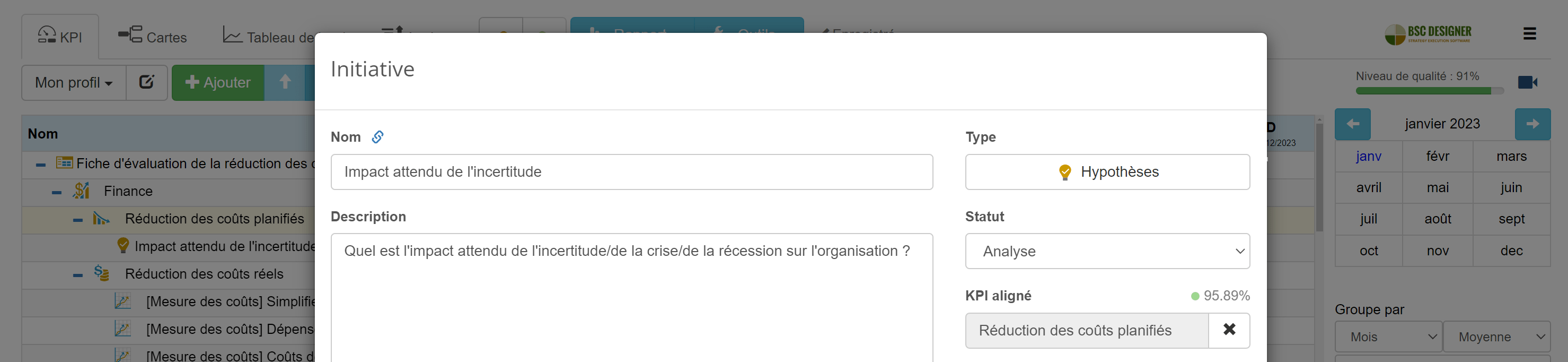

Étape 1.1 Analyser l’impact de l’incertitude

La question clé de cette étape est la suivante

Quel est l’impact attendu de l’incertitude/de la crise/de la récession sur l’organisation ?

Par exemple

- Augmentation des coûts opérationnels

- Difficultés à recruter ou à retenir les différentes compétences

- Augmentation des coûts des matières premières

- Augmentation des coûts logistiques

- Augmentation des taux d’intérêt

- Baisse des ventes

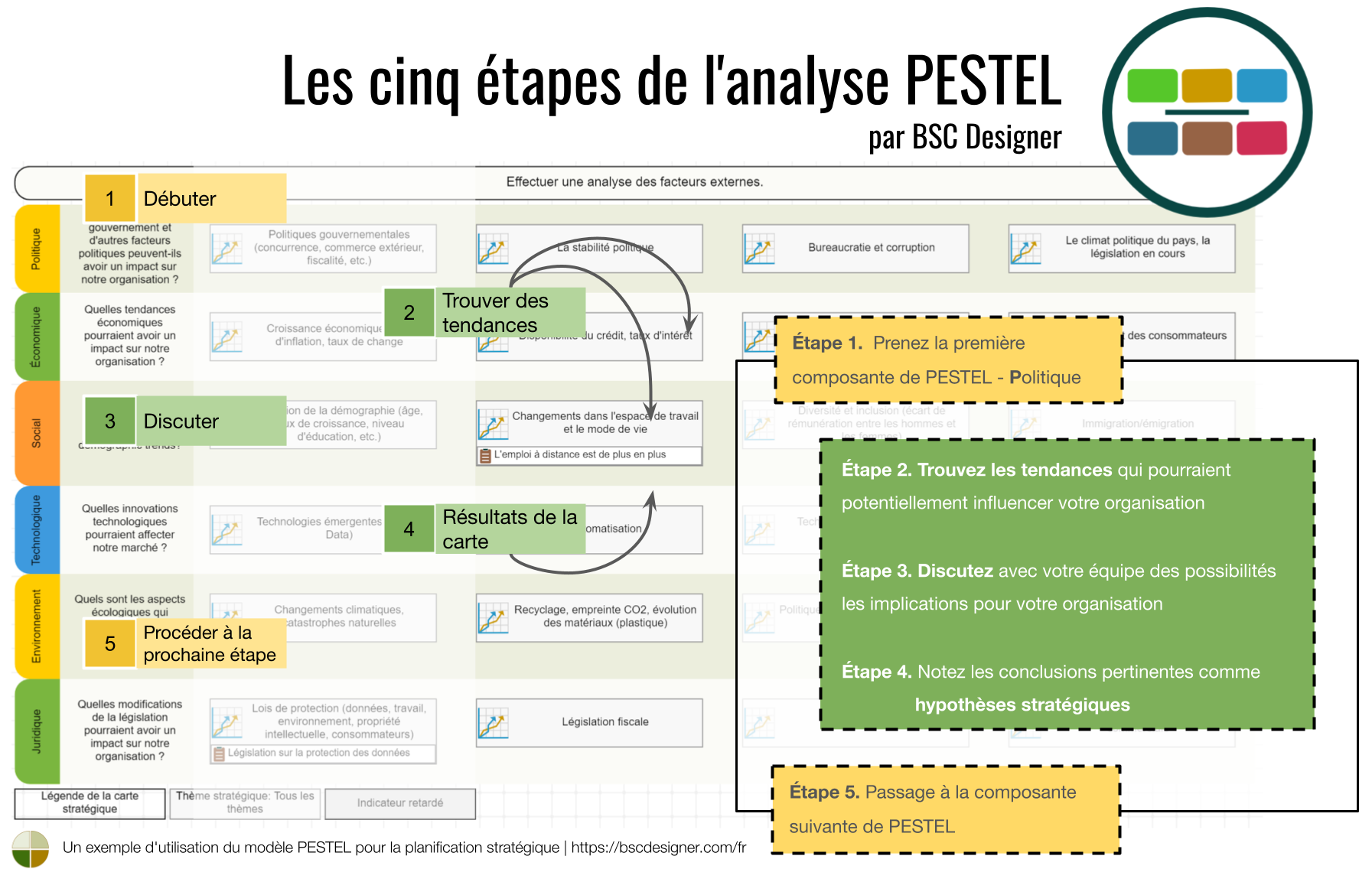

Si vous avez effectué un exercice de planification de scénarios, vous avez déjà quelques réponses à cette question, notamment des indicateurs de signes précurseurs et une ébauche de plan de réponse. Sinon, utilisez une analyse PESTEL pour mieux comprendre l’environnement externe actuel.

Étape 1.2 Calculer l’objectif global de réduction des coûts

Il ne suffit pas de nommer les fonctions affectées de l’organisation – essayez de quantifier l’impact attendu en fonction de certaines analogies historiques ou de données à venir.

Ainsi, une estimation approximative de l’impact de la pandémie de Covid-19 a été possible par l’analyse d’autres pandémies.

Au début de la pandémie, on pouvait estimer que :

- Les fonctions liées à l’interaction en face à face avec les clients pourraient être affectées par une réduction de 60% à court terme et de 20% à long terme, avec une baisse attendue des ventes de 35% et 15%, respectivement.

Après les premiers confinements, nous aurions besoin d’ajuster ces estimations à des pourcentages plus élevés.

Le résultat de cette étape est un objectif avec une cible spécifique de réduction des coûts.

Par exemple, pour faire face à une baisse des ventes de 35 %, une entreprise doit réduire ses coûts opérationnels de 20 % sur une période d’un trimestre.

Pour mettre en place cet indicateur, nous avons deux options :

- Option 1: Suivre les coûts économisés. Dans ce cas, la ligne de base=0 et l’ objectif sont la réduction des coûts nécessaire pour répondre à l’incertitude ; l’indicateur doit être configuré pour la maximisation, ou bien

- Option 2: Suivre la réduction des coûts. Dans ce cas, la ligne de base est le total des coûts actuels, et la cible est le niveau de coûts souhaité, l’indicateur doit être configuré pour la minimisation.

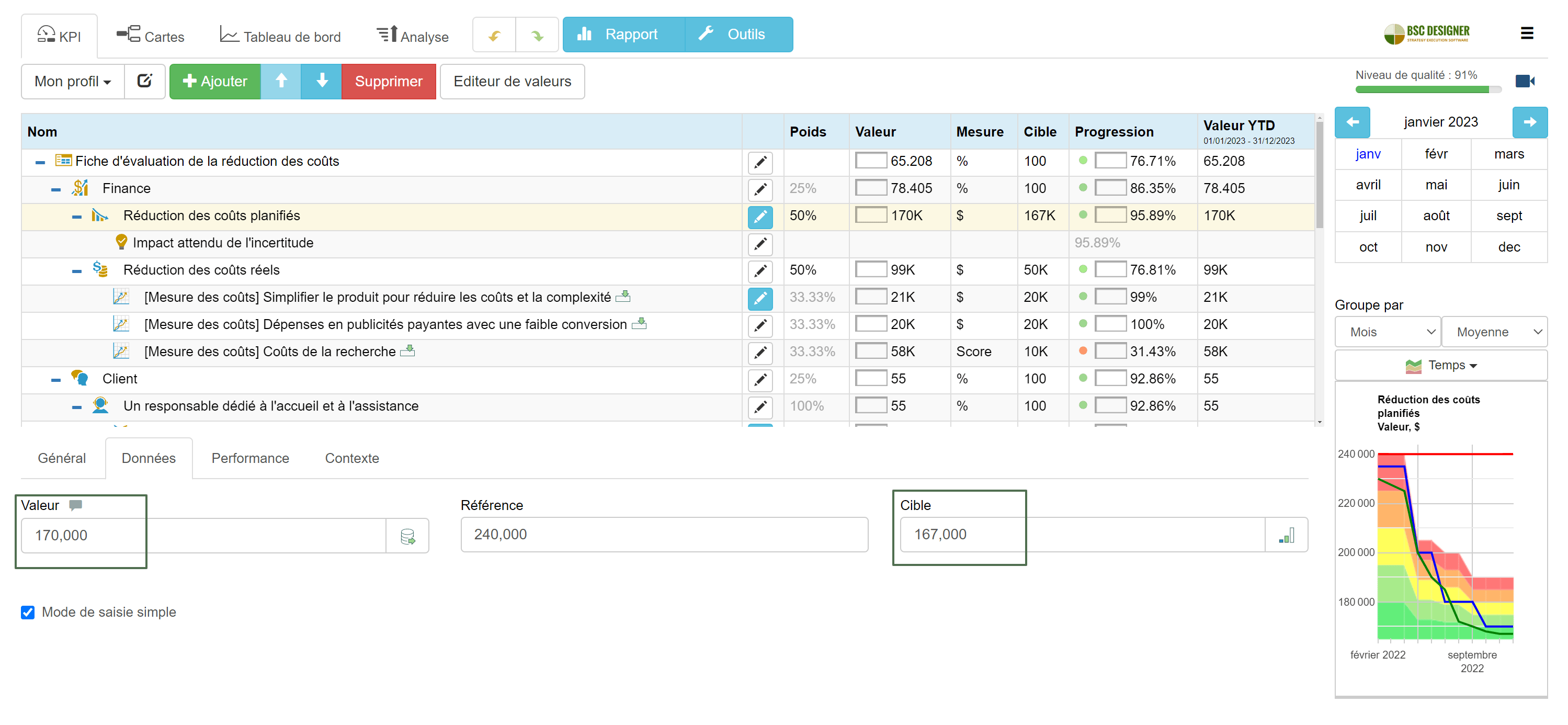

Dans mon exemple de tableau de bord, j’ai utilisé l’option 2 et créé l’indicateur Réduction des coûts planifiés dans la perspective financière.

Étape 2. Analyse des dépenses

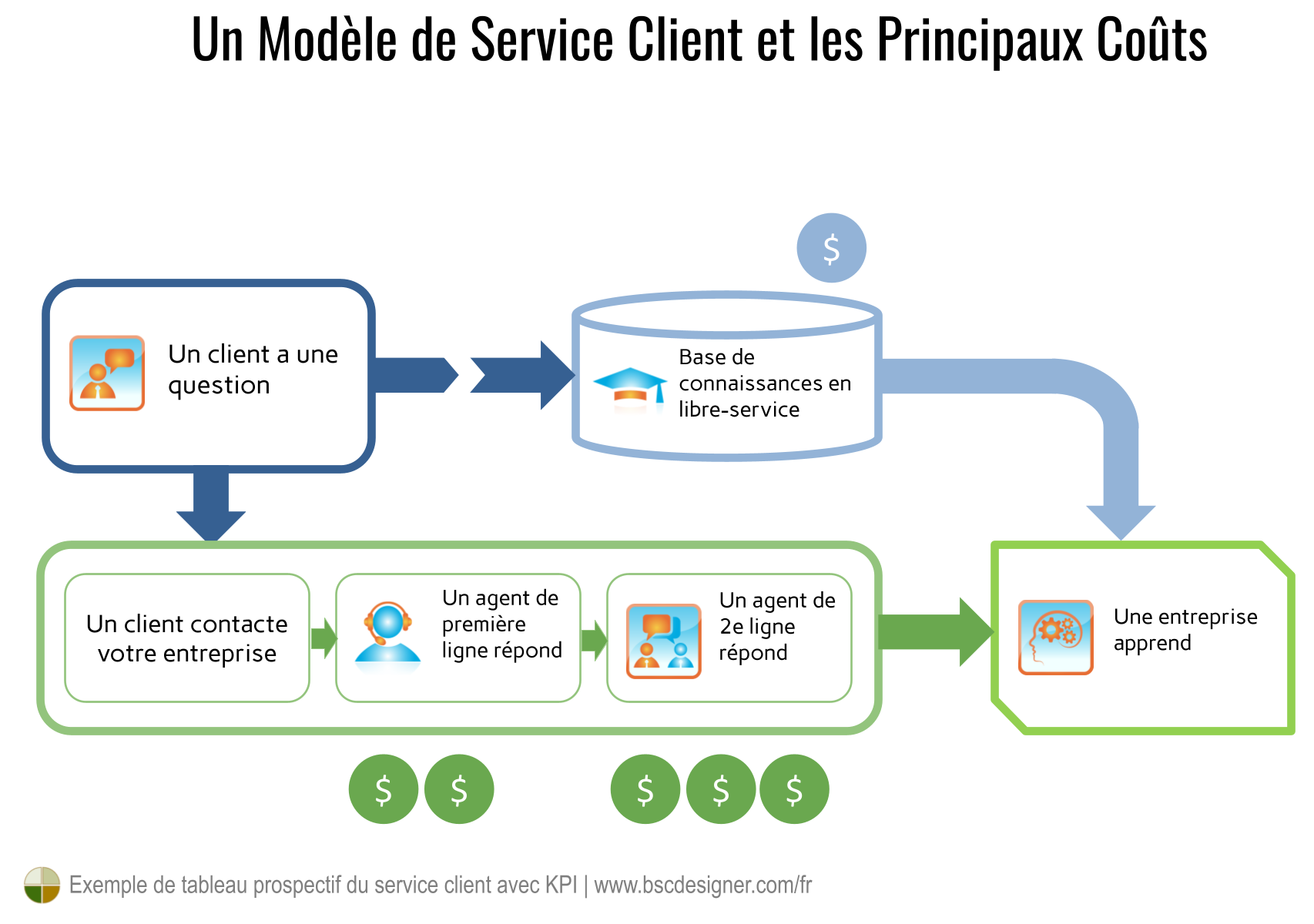

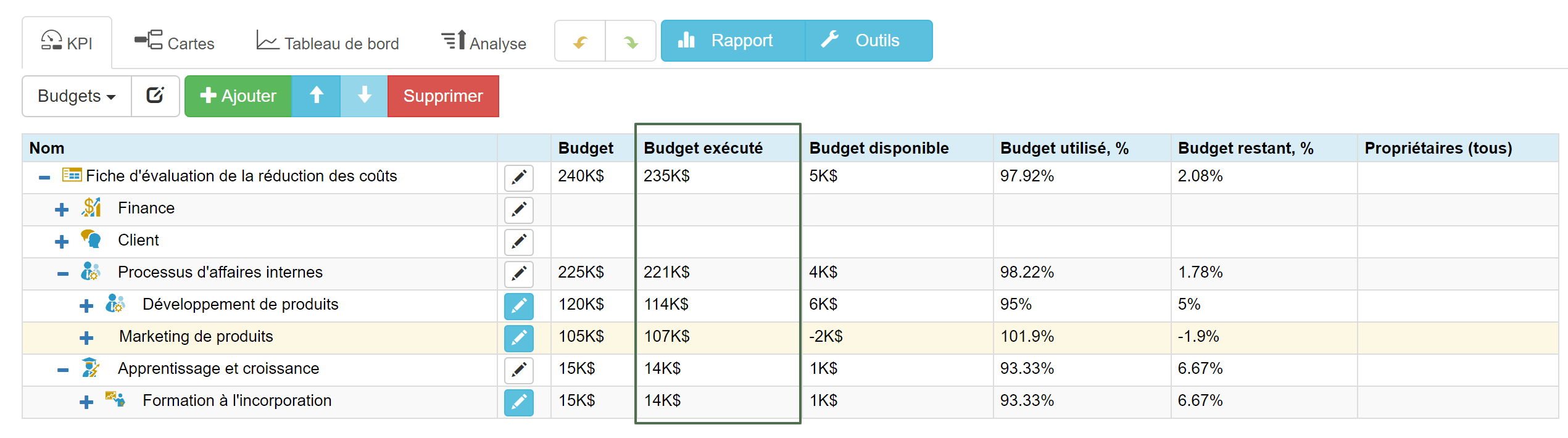

Préparez la carte des coûts. Cela peut être un document budgétaire détaillé ou une carte de stratégie/processus avec des flux financiers alignés sur les éléments (comme nous l’avions pour l’exemple du service client).

Si vous avez votre carte de stratégie dans BSC Designer, passez à la vue « Budgets » dans l’onglet KPIs pour afficher tous les budgets par action, ainsi que le budget total prévu et utilisé.

Étape 2.1 Cartographier les inducteurs de coûts

Où concentrer les efforts de réduction des dépenses ? Voici quelques bons candidats à la réduction des coûts :

- Les mauvaises complexités. Coûts associés à des produits complexes difficiles à entretenir, à des processus administratifs qui ralentissent la prise de décision.

- Modèle d’entreprise hérité avec des fonctions obsolètes ou dupliquées.

- Systèmes informatiques obsolètes vulnérables aux risques de cybersécurité et mal alignés sur les nouvelles exigences.

- Activités à faible valeur ajoutée like comme la transformation numérique qui n’étaient pas correctement alignées sur la valeur des parties prenantes.

Exemple:

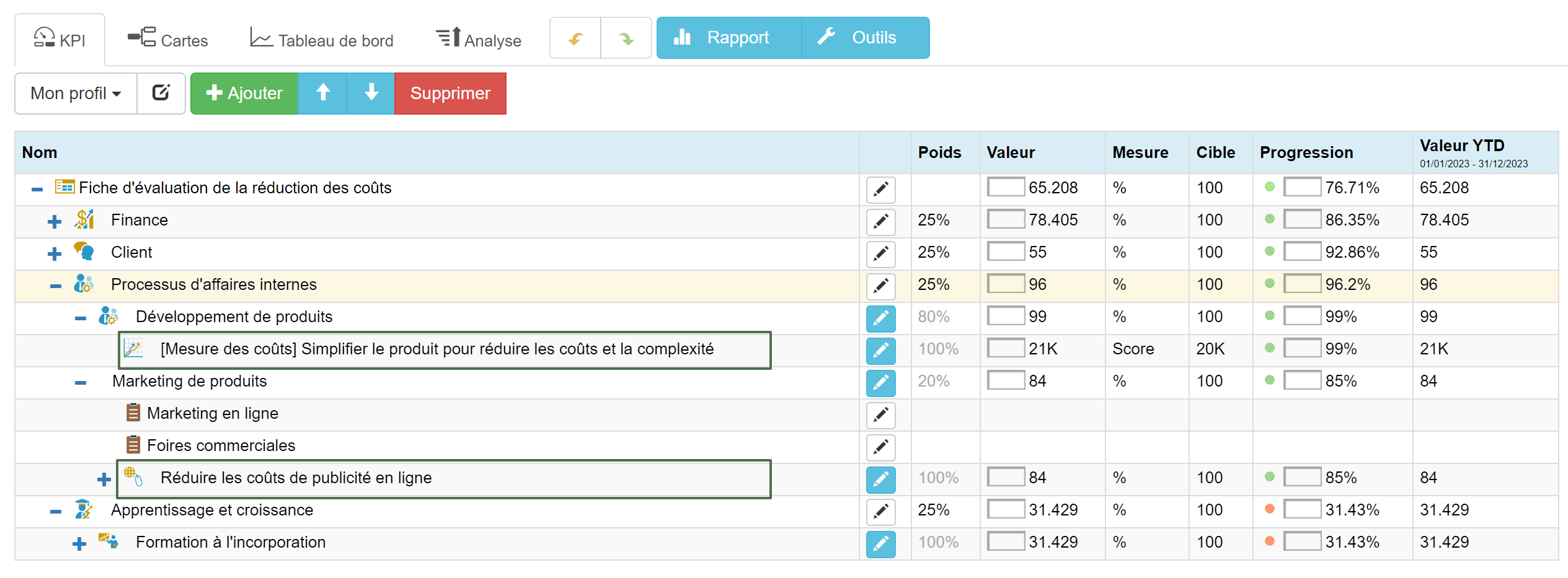

Dans le tableau de bord de la réduction des coûts, j’ai formulé ces deux sous-objectifs :

- « Simplifier le produit pour réduire les coûts et la complexité » pour l’objectif « Développement du produit ».

- Réduire les coûts de publicité en ligne » pour l’objectif « Marketing du produit

Étape 2.2 Cartographier les risques pertinents

Nous avons discuté des possibilités de réduction des coûts et de leur impact positif sur la santé financière. Qu’en est-il de l’impact négatif possible – quels sont les risques attendus de la réduction des coûts ? Pensez-y :

- L’impact direct de la réduction des coûts sur la qualité, la cybersécurité, les compétences, la chaîne d’approvisionnement, etc. Par exemple, la réduction des budgets d’approvisionnement pourrait entraîner une baisse de la qualité des matières premières, de la qualité du produit final et, au final, de la satisfaction du client.

- Impact indirect – quels changements de comportement seront induits ? Par exemple, la réduction des budgets consacrés aux innovations entraînera une diminution des idées de l’équipe (pourquoi proposer quelque chose alors qu’il n’y a pas de budget ?), ce qui peut entraîner la perte de positions sur le marché au profit de concurrents.

Parmi les impacts indirects, faites attention à :

- Prévention des dépenses aligné aux coûts. Les frais d’abonnement à un logiciel spécialisé représentent un coût, mais l’alternative implique des coûts de main-d’œuvre excessifs.

- Réaction des concurrents. Utilisez l’outil des cinq forces l’outil des cinq forces pour une analyse formelle.

Exemple:

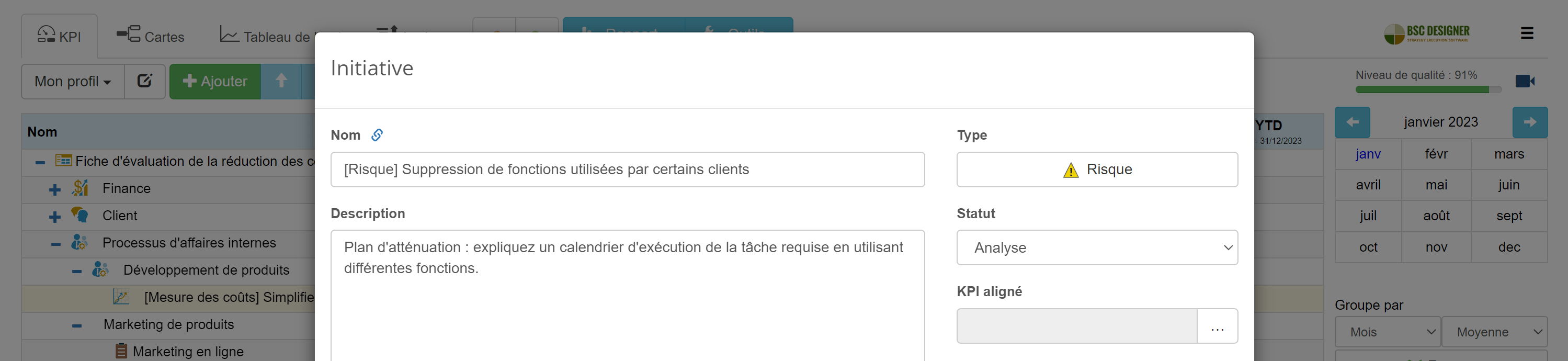

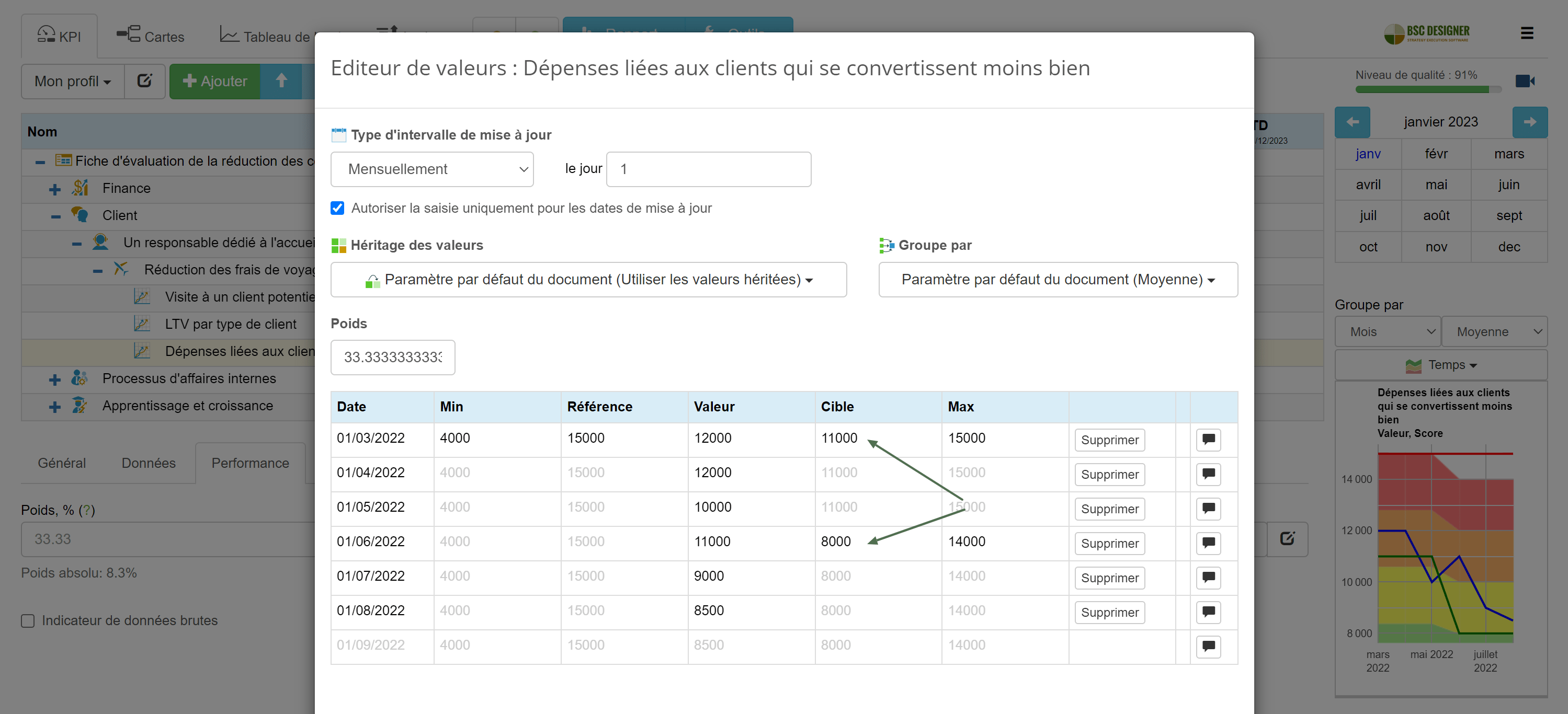

- Risque : En réduisant la complexité du produit, nous pourrions supprimer des fonctions utilisées par certains clients.

- Atténuation du risque : Expliquer comment effectuer la tâche requise en utilisant différentes fonctions ; former les agents d’assistance ; préparer des didacticiels vidéo.

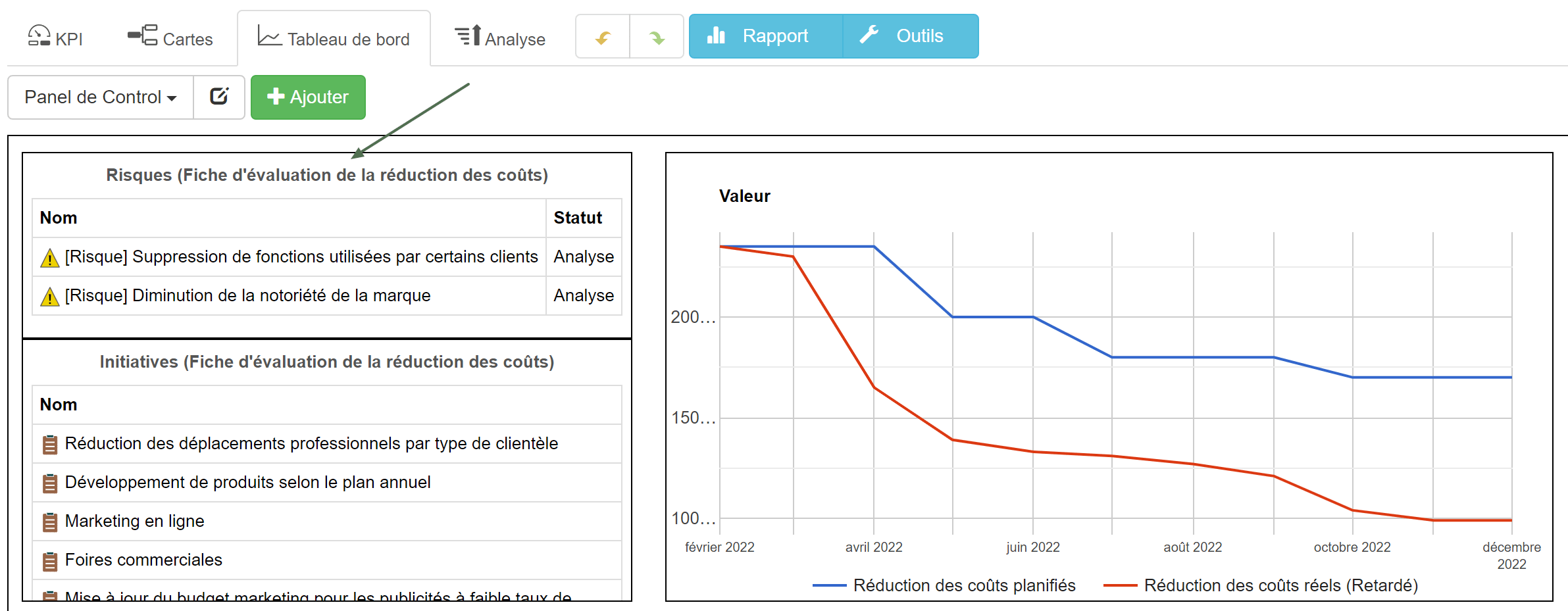

Les utilisateurs de BSC Designer peuvent visualiser le risque actif sur le tableau de bord :

Étape 2.3 Quantifier la valeur pour les parties prenantes

Un coût est un budget investi pour satisfaire les besoins de certaines parties prenantes.

- Qui sont ces parties prenantes?

- Quels sont leurs besoins ? Quelle valeur est censée être créée pour eux ?

- Quelle valeur est réellement créée ?

- Comment quantifier cette valeur? Vous, trouverez ici des exemples spécifiques de décomposition de la valeur.

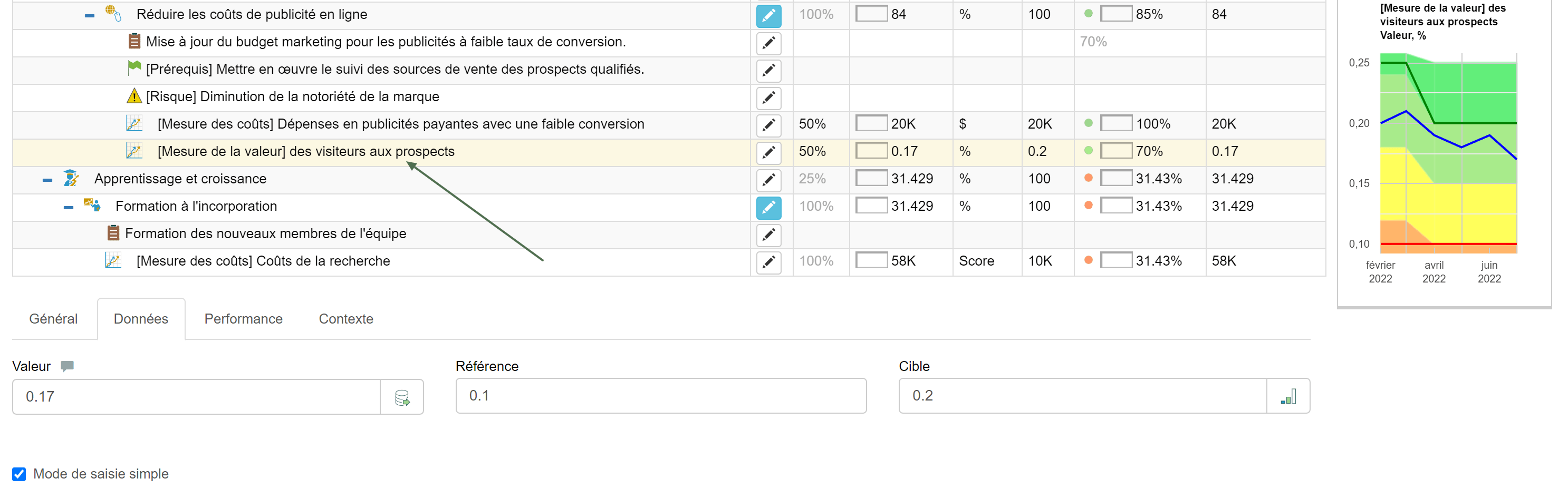

Par exemple, la principale partie prenante de la publicité en ligne est l’équipe de vente. Nous pouvons quantifier la valeur pour eux par l’indicateur « Mesure de la valeur : des visiteurs aux prospects ».

En d’autres termes, nous augmentons sa progression/performance en diminuant la valeur actuelle. Lorsque nous atteignons l’objectif, la progression est de 100 %.

Il est fort probable que l’objectif de cet indicateur ne sera pas atteint immédiatement, nous pouvons donc introduire des repères pour différentes périodes.

Ces objectifs de réduction prennent en compte :

- L’analyse du coût,

- Impact estimé sur la création de valeur,

- Les risques possibles,

et définissent les seuils de réduction des coûts qui peuvent être atteints sans affecter les fonctions critiques.

Étape 3. Mise en œuvre de la réduction des coûts

Nous sommes maintenant prêts à aborder les initiatives de réduction des coûts.

Étape 3.1 Préparation à la mise en œuvre

Pour formuler une éventuelle réduction des coûts, posez les questions suivantes :

- Quelles sont les étapes spécifiques de la mise en œuvre ?

- Quels systèmes/infrastructures d’entreprise devons-nous adapter ?

- Quels changements de comportement/compétences devons-nous mettre en œuvre ?

Par exemple :

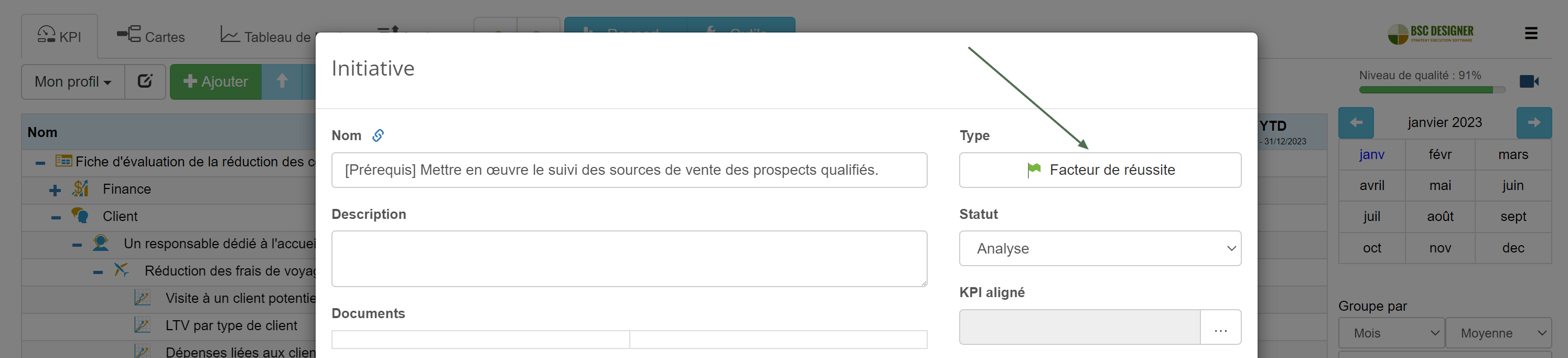

- Si nous parlons de réduire les dépenses de marketing en ligne, un facteur de réussite de cette mesure sera un système de suivi qui aidera à identifier la source des prospects qualifiés..

Étape 3.2 Prioriser les projets de réduction des coûts

Avec l’analyse des coûts, nous pouvons suivre ces principes :

- Minimiser les budgets/coûts des activités à faible valeur ajoutée.

- Protéger les activités à haute valeur ajoutée

Le modèle de hiérarchisation fera également intervenir le pouvoir politique des parties prenantes, les risques attendus et les difficultés de mise en œuvre.

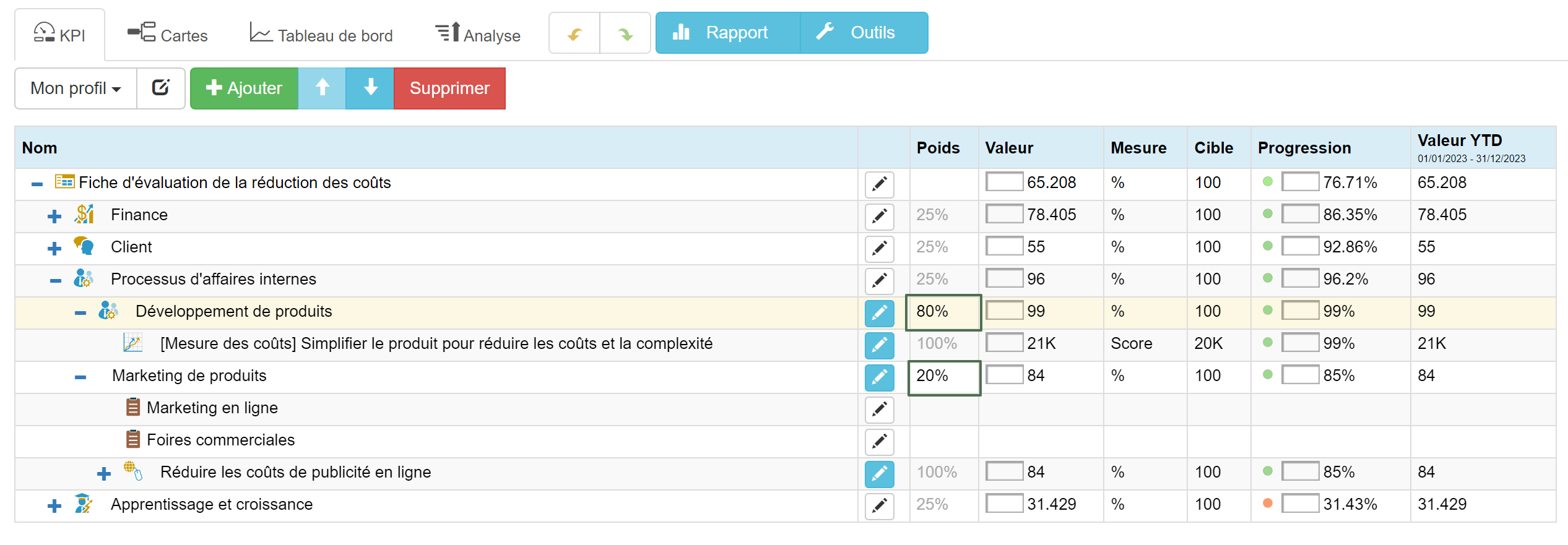

Dans BSC Designer, utilisez la fonction de pondération pour montrer l’importance pertinente d’un certain objectif ou de ses initiatives de réduction des coûts

- Cela peut sembler contradictoire : pourquoi avons-nous besoin de définir un poids/une priorité lorsqu’un coût est lui-même une priorité (coût plus élevé = priorité plus élevée) ?

Le coût ne représente qu’une projection budgétaire, tandis que la priorité/le poids peut inclure d’autres projections, telles que la valeur créée pour les parties prenantes, la difficulté de mise en œuvre, l’alignement avec d’autres objectifs.

Dans notre exemple, j’ai attribué 80 % du poids au développement du produit et 20 % du poids au marketing du produit :

Le programme utilisera ces pondérations pour calculer la performance de la perspective interne. Dans ce cas, une réduction des coûts de développement du produit aura un impact plus important sur le progrès total que la même réduction des coûts de marketing du produit.

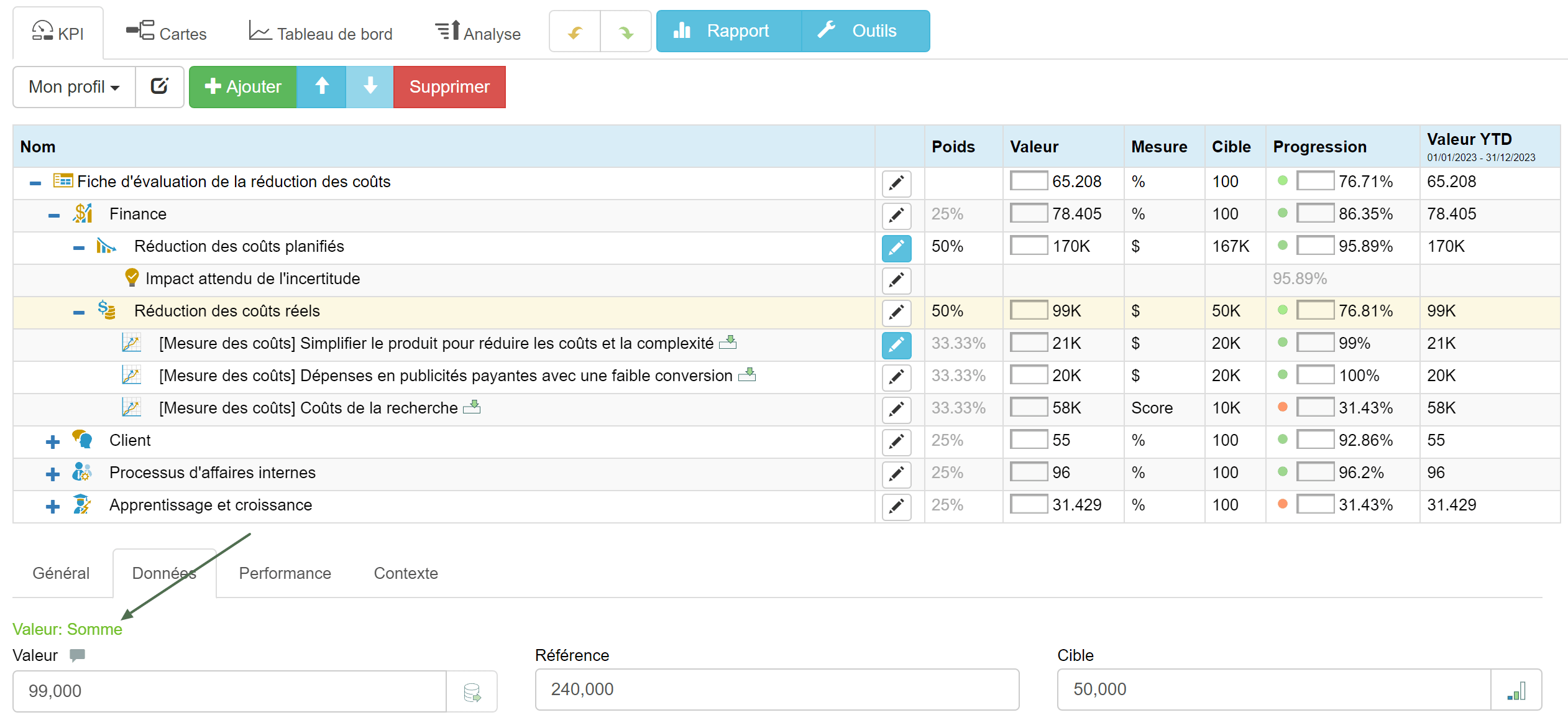

Étape 3.3 Suivre la réduction des coûts : Réduction des coûts prévue vs. réduction réelle

Au début, nous avons créé un indicateur appelé Réduction des coûts prévue. Nous allons en créer un autre appelé Réduction réels des coûts .

Nous devons configurer sa valeur pour qu’elle soit calculée comme la somme des valeurs à l’intérieur

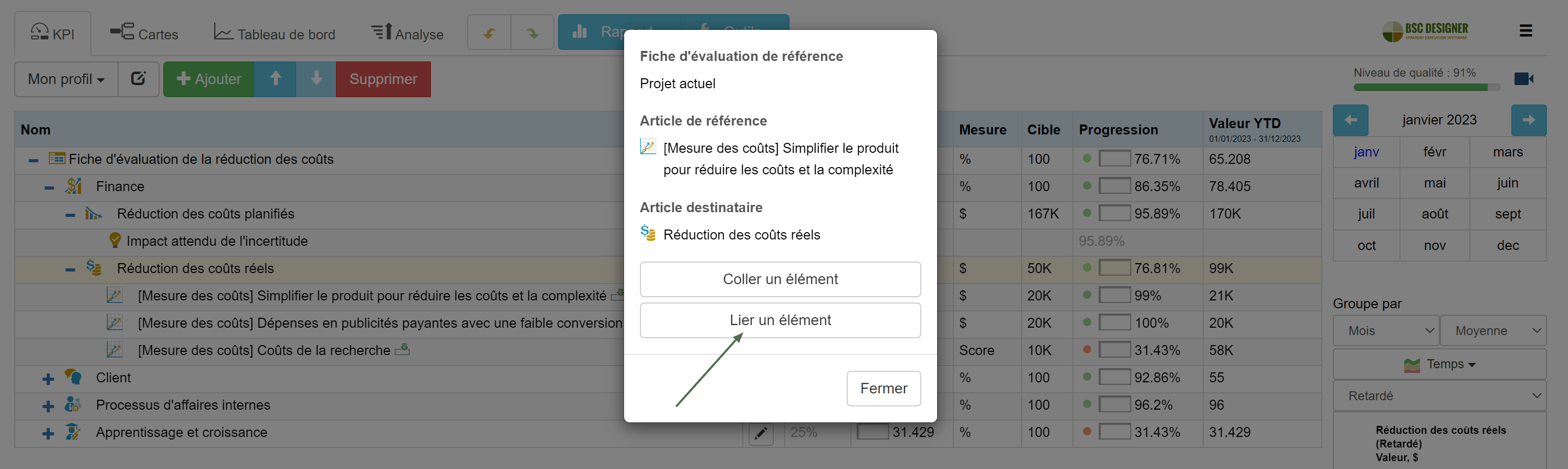

Nous pouvons maintenant lier les indicateurs de réduction des coûts à cet indicateur en les copiant et collant et en sélectionnant l’option « Lier » :

Le champ Valeur de l’indicateur Coûts réels indiquera le niveau actuel de réduction des coûts atteint pour la période sélectionnée.

La colonne de progression sera une indication de la réduction des coûts réalisée sur l’échelle de 0% à 100%, où :

- 0% signifie qu’aucune réduction de coûts n’a encore été réalisée, et

- 100% signifie que tous les indicateurs ont atteint les objectifs de réduction des coûts fixés.

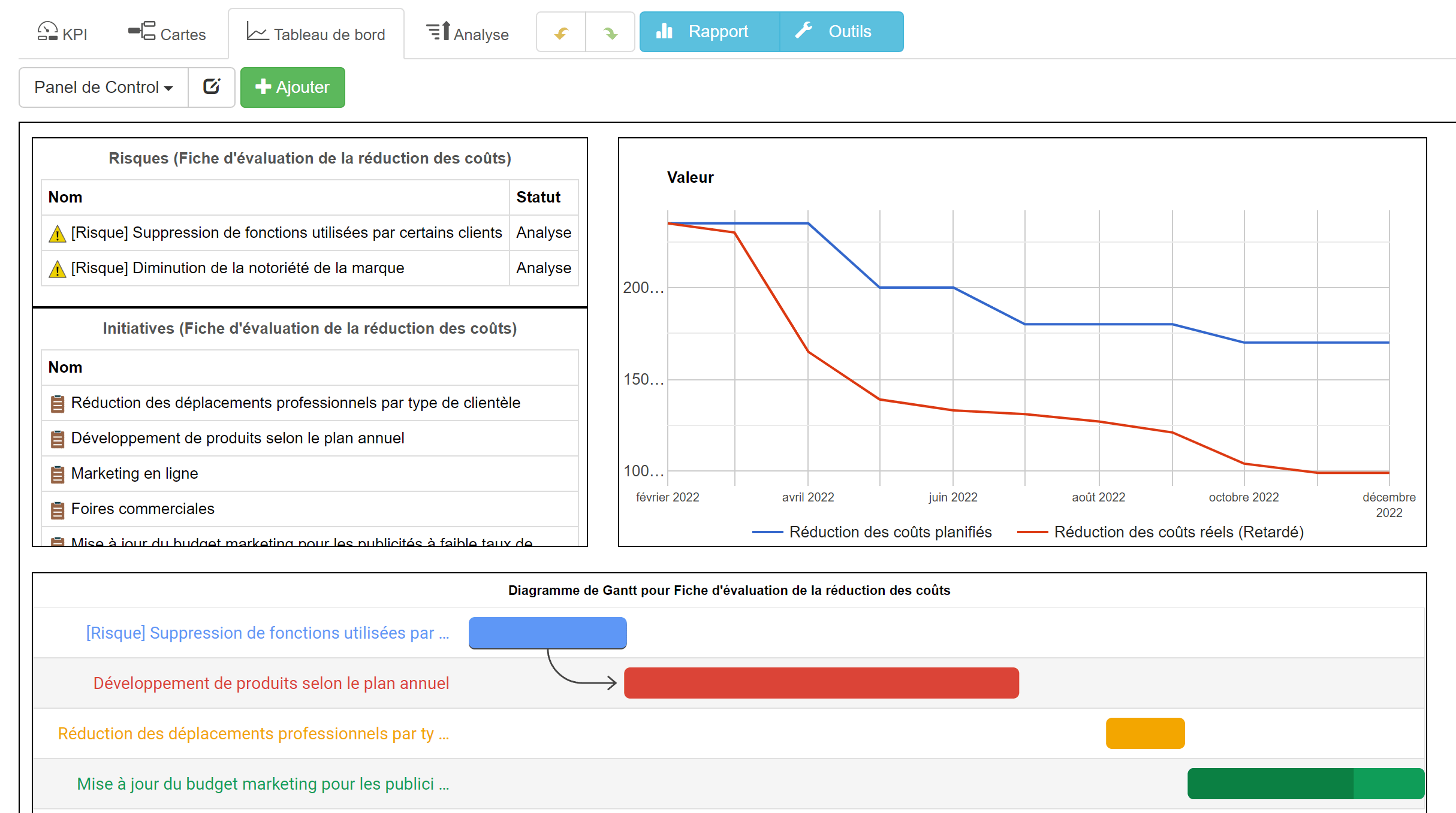

Visualisez les deux indicateurs sur le diagramme comparatif pour représenter la réduction de coûts attendue par rapport à la réduction de coûts réelle ; nous pouvons également visualiser les initiatives de réduction de coûts sur un diagramme de Gantt :

Étape 4. Adapter la stratégie à l’incertitude au-delà de l’optimisation des coûts

La réduction des coûts est une solution rapide aux défis de l’incertitude. Une fois en eaux calmes, votre équipe doit réviser la stratégie existante en tenant compte de données plus précises afin de trouver une solution permanente.

Les questions à débattre sont les suivantes :

- Quelles leçons avons-nous tirées de la mise en œuvre des mesures de réduction des coûts?

- Qu’avons-nous appris sur les coûts et la création de valeur pour les parties prenantes ?

- Quels nouveaux facteurs d’incertitude ont été découverts?

- Comment pouvons-nous adapter la stratégie à l’incertitude?

- Quel est notre état de préparation pour les défis futurs (voir la planification des scénarios)?