لم يعد بإمكان البنوك أن تبني استراتيجيّتها على المؤشّرات الماليّة فقط. في هذه المقالة، سننشئ بطاقة أداء متوازن لبنك تجزئة نموذجي. سنقوم بتحليل الاتّجاهات النّاشئة واستراتيجيّات الاستجابة المحتملة ومؤشّرات الأداء الرّئيسيّة KPIs ذات الصّلة.

![]()

أيّ عمل يتعلّق بالثّقة وبنوك التّجزئة يخسر نقاطاً. المنافسون الرّئيسيون هم شركات FinTechs معرفة المزيد >

![]()

بيان المهمّة والأهداف الماليّة ومؤشّرات الأداء الرّئيسيّةKPIs لمنظور العميل المنظور الدّاخلي ومنظور التّعلّم والنّمو. معرفة المزيد>

![]()

مؤشّرات الأداء الرّئيسيّةKPIs واستراتيجيّات البنوك الكبرى المتاحة للجمهور.معرفة المزيد >

التّحدّيات النّاشئة أمام بنوك التّجزئة

دعونا نلقي نظرة سريعة على التّحدّيات النّاشئة لبنك التّجزئة.

أي عمل يتعلّق بالثّقة وبنوك التّجزئة يخسر نقاطاً.

![]()

المنافسون الرّئيسيّون هم شركاتFinTechs الّتي:

- تقدِّم تجربة مستخدم أفضل عبر تطبيقات الهواتف الذّكيّة والمواقع الإلكترونيّة الحديثة.

- تتمتّع بتسعير أكثر شفافيّة وفي كثير من الحالات أكثر تنافسيّة. خذ تحويل الأموال على سبيل المثال، حيث بلغ معدّل اعتماد FinTech [1. The Ernst & Young’s Global banking outlook 2018, EY, 2018] نسبة تصل إلى 50٪ في عام 2017 مع توقع 67٪ للفترات المقبلة.

- احصل على جزء من ثقةالعميل [2. The relevance challenge. What retail banks must do to remain in the game., EY, 2016] من خلال مشاركة المشورة الماليّة غير المتحيّزة عبر محتوى ممتاز عبر الإنترنت.

- فهم احتياجات العملاء و سلوكهم[3. Financial services technology 2020 and beyond: Embracing disruption, PWC, 2016] بشكل أسرع وأكثر فاعليّة وامتلاك عقليّة البيانات الضخمة.

بنوك التّجزئة:

- لا تزال تتمتّع بقوة العلامات التّجاريّة والتّواجد في وضع عدم التّواصل.

- تستمرّ في الفوز في مجال خدمات “ الحفاظ على أمان الأموال” .

ما هي الاستراتيجيّة الّتي يمكن لمنظّمة ماليّة تطويرها لمواجهة هذه التّحدّيات؟ كيف يمكنك وصف هذه الاستراتيجيّة وترجمتها عبر المنظّمة؟ كيف يمكنك تنفيذ هذه الاستراتيجيّة بنجاح؟

أحد الخيارات الّتي أثبتت جدواها هو نهج بطاقة الأداء المتوازن . سنناقش أدناه كيفيّة التقاط أهم الأهداف على خريطة الإستراتيجيّة وتتبّع تنفيذها من خلال إيجاد أفضل مؤشّرات الأداء الرّئيسيّةKPIs.

![]()

بطاقة الأداء المتوازن لبنوك التّجزئة مع مؤشّرات الأداء الرّئيسيّةKPIs لها

دعنا نخطّط التّحدّيات النموذجية المذكورة أعلاه في خريطة إستراتيجيّة بطاقة الأداء المتوازن. سأستخدم برنامجBSC Designer لتعيين الأهداف ومواءمة مؤشّرات الأداء الرّئيسيّة KPIs معها.

سنتّبع هذه الخطّة:

بيان المهمّة

بيان المهمة الملهم هو أمر ضروري لخريطة الإستراتيجيّة. عند النّظر إلى التّحدّيات النّاشئة، يمكننا أن نستنتج أنّ بيان المهمّة الّذي يركّز فقط على “الحفاظ على أمان الأموال” سيكون قديماً. تحوّل التّركيز من تقديم الخدمات المصرفيّة الأساسيّة إلى اكتساب الثّقة وبناء علاقة أعمق مع العملاء.

على سبيل المثال، قد يكون بيان المهمّة هذا نقطة انطلاق جيّدة:

تزويد العملاء بالخدمات والمشورة الماليّة الممتازة بأكثر الطّرق مرونةً

يجب أن تركّز إستراتيجيّة بنك التّجزئة على العميل، ومن الجيّد التّأكيد على هذا التّركيز منذ البداية. فمثلاً:

- قام بنك أميريكا Bank of America بترجمة [4. تقرير سنوي 2018, Bank of America, 2018] الغرض منها هو “جعل حياة عملائنا الماليّة أفضل من خلال قوّة كل اتّصال يمكننا القيام به..”

- عبّر باركليز عن فكرة مماثلة بطريقة أكثر ديناميكيّة – فهم يصيغونك “خلق فرص للنّهوض”.”

في ING فعلوا أكثر من ذلك؛ لقد صاغوا مهمّتهم على أنها “تمكين الناس من البقاء في المقدّمة في الحياة والعمل.” وهم في الواقع يتتبّعون ويبلغون عن عدد العملاء المتميّزين (راجع مرجع البنك للحصول على القائمة الكاملة لمؤشّرات الأداء الرّئيسية KPIs لشركة ING).

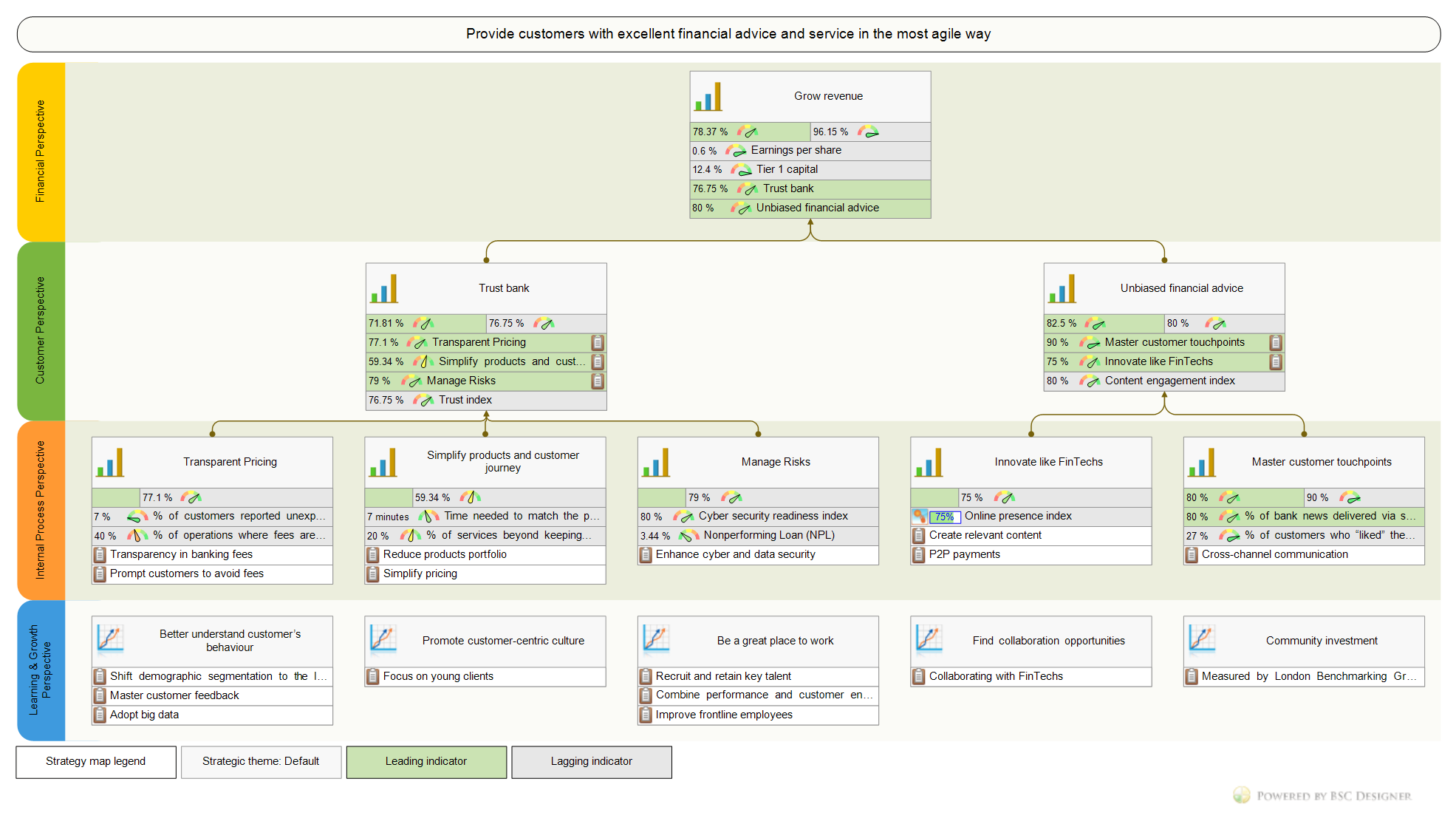

أهداف المنظور المالي ومؤشّرات الأداء الرّئيسيّة KPIs

لقد نفذت المؤسّسات الماليّة بالفعل مؤشّرات أداء رئيسيّة KPIsمعقّدة للتّمويل، لذلك سنراجع موضوع ![]() المؤشّرات الماليّة بشكل موجز.

المؤشّرات الماليّة بشكل موجز.

الهدف البدئي الاستراتيجي لهذا المنظور هو:

- زيادة الأرباح أو

- النّمو المستدام

التّدابير الكلاسيكيّة في هذه الحالة هي:

- رأس المال من المستوى الأول = رأس المال / RWA (الأصول المرجّحة بالمخاطر). التّدبير المالي الأساسي للبنك من وجهة نظر المنظّم.

- الإيرادات (البيانات المعياريّة لأكبر المؤسّسات الماليّة)

- الأرباح

- مصاريف غير الفوائد، مصاريف الفوائد

قد تختلف طريقة حساب المقاييس من بنك لآخر. على سبيل المثال، فيما يلي مؤشّرات الأداء الرّئيسيّة KPIs ل استراتيجيّة بنكDeutsche حيث يركّزون مؤشّر التّكاليف المعدّلةعلى “المصروفات غير المرتبطة بالفوائد باستثناء انخفاض قيمة الشّهرة والأصول غير الملموسة الأخرى والتّقاضي وإعادة الهيكلة وإنهاء الخدمة.”

يمكن أن يساعد عدد من المقاييس الإضافيّة في فهم الصّحة الماليّة للبنك بشكل أفضل:

- العائد على حقوق الملكية (ROE)= = صافي الدّخل (السّنوي) / حقوق المساهمين.يوضّح مدى جودة استخدام البنك للاستثمارات. على غرار ROE: ROAE – العائد على متوسّط حقوق الملكيّة..

- العائد على الأصول (ROA) = صافي الدّخل (السنّوي) / إجمالي الأصول. يوضّح مدى جودة استخدام البنك لإجمالي أصوله..

- صافي هامش الفائدة (NIM) = (دخل الاستثمار – مصاريف الفوائد) / متوسّط ربح الأصول.يُظهر كيفيّة أداء الأصول المصرفيّة..

- القرض المتعثّر (NPL) = القروض المتعثّرة / إجمالي القروض. يمكن اعتبار القرض متعثّراً إذا فات الموعد النّهائي المعتاد للدّفع 90 يوماً. تختلف القيمة المعيارية باختلاف المنطقة الجغرافيّة. بلغ المتوسّط العالمي في عام 2017 3.44٪..

- صافي الخصم (NCO)= = إجمالي مبلغ القروض المخصومة / إجمالي القروض. يوضّح النّسبة المئويّة للدّيون المستحقّة للبنك والّتي من غير المرجّح استردادها.

- معدل القرض إلى الإيداع = = إجمالي القروض / إجمالي الودائع.. يوضّح قدرة البنك على تغطية عمليّات السّحب..

- معدل الكفاءة = = مصاريف التّشغيل (بدون فوائد) / صافي الإيرادات. تشير إلى النّفقات كنسبة مئويةّ من الإيرادات.

أفضل نهج لمؤشّرات الأداء الرّئيسيّة KPIs

سيكون أفضل نهج لمؤشّرات الأداء الرّئيسيّة KPIs (بما في ذلك الماليّة) هو صياغة استراتيجيّتك أوّلاً، ثمّ محاولة إيجاد الطّريقة الصّحيحة لقياسها. سأوضّح كيفيّة اتّباع هذا النّهج أدناه، ولدينا أيضاً نظام يساعد في العثور على أفضل مؤشّرات الأداء الرّئيسيّة KPIs مواقف العمل الأكثر تحدّياً.

أودّ تحذير رجال الأعمال من نسخ مؤشّرات الأداء الرّئيسيّة KPIs من بعض القوائم الطّويلة. مؤشّرات الأداء الرّئيسيّة التي لا تتماشى مع إستراتيجيّة المنظّمة تضرّ أكثر مما تنفع.

ولكن من الجيّد في كثير من الحالات مراجعة المقاييس الّتي يستخدمها اللّاعبون الآخرون. لهذا سأشارك في نهاية المقالة قائمة بأكبر البنوك مع مراجع لمؤشّرات الأداء الرّئيسيّة الخاصّة بهم

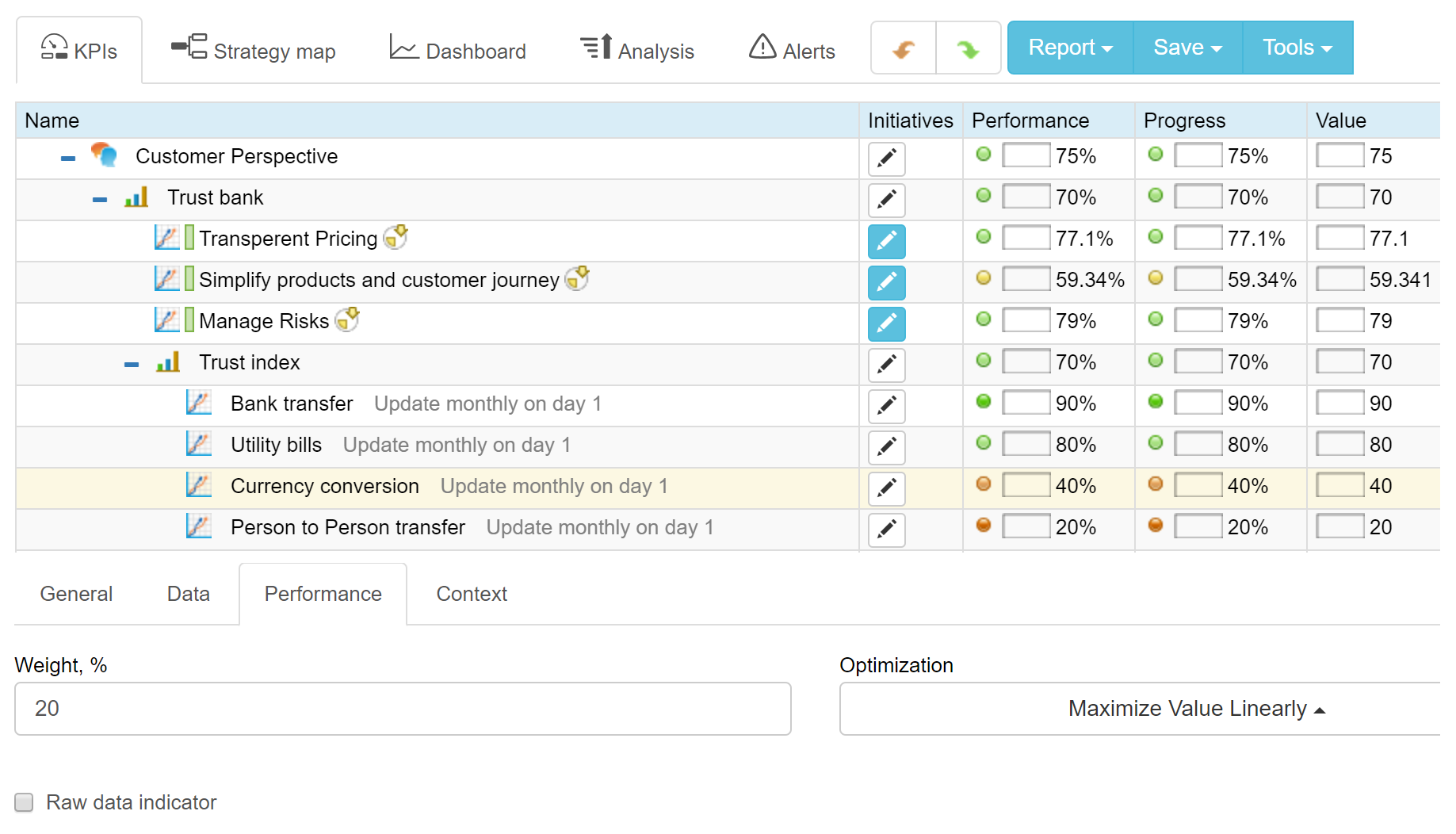

أهداف منظور العميل ومؤشّرات الأداء الرّئيسيّةKPIs

يجب أن تجيب الأهداف في ![]() منظور العميل على السّؤال “ماذا يريد العملاء من منظّمتنا؟ ” انعكاساً للاتّجاهات الّتي تمّت مناقشتها أعلاه، يمكننا صياغة هدفين استراتيجيّين من وجهة نظر العميل:

منظور العميل على السّؤال “ماذا يريد العملاء من منظّمتنا؟ ” انعكاساً للاتّجاهات الّتي تمّت مناقشتها أعلاه، يمكننا صياغة هدفين استراتيجيّين من وجهة نظر العميل:

- الثّقة بالبنك

- المشورة الماليّة غير المتحيّزة

كيف يقاس الثّقة في مؤسّسة ماليّة؟

يمكننا أن نبدأ بسؤال مسح بسيط:

- “”على مقياس من 0 إلى 10 ، ما مدى ثقتك في مصرفك؟”

أو قم ببناء قيمة مؤشّر باستخدام تقديرات العملاء للبنك:

- الكفاءة،,

- الاستقرار،

- الشّفافيّة و

- تطابق القيم

كمؤلّفي صندوق النّظام المصرفي نقترح[5. Banking system trust, bank trust, and bank loyalty, Pauline W.J. van Esterik-Plasmeijer, W. Fred van Raaij, 2017, International Journal of Bank Marketing, Vol. 35 Issue: 1, pp.97-111] .

هناك مشكلتان رئيسيّتان في مؤشّر الثّقة هذا:

- إنّه مبني على الإدراك، وليست قائم على الإجراءات. قد يقيّم النّاس ثقتهم في أحد البنوك بدرجة عالية ولكنّهم ما زالوا ينقلون أموالهم إلى مؤسّسة ماليّة أخرى.

- إنّه متأخّر في طبيعته. يخبرنا ما حدث لكنّه لا يعطي فكرة عن كيفيّة تغيير الوضع..

مشعر الثّقة القائم على الإجراء

إذا أردنا معالجة مشكلة “الإدراك”، فنحن بحاجة إلى صياغة الأسئلة الّتي تسمح بالتّركيز على جزء الإجراء (الأكثر موضوعيّة) من الثّقة: إذا كان النّاس لا يثقون في بعض العمليّات للبنك، فإنّهم يلبّون احتياجاتهم بطريقة أخرى.

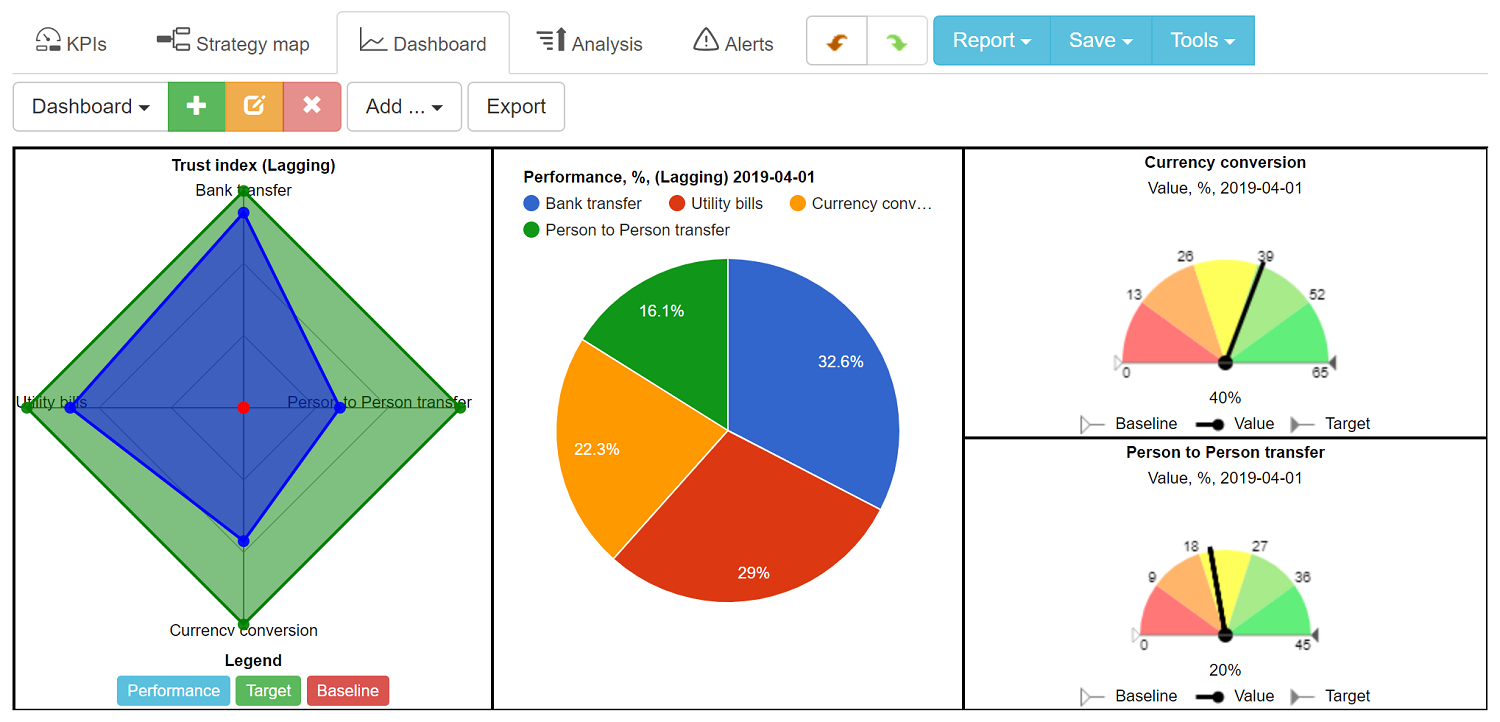

حدد مؤشّر الثّقة لأسئلة مثل هذا:

ما هي الخدمات الماليّة الّتي استخدمتها خلال الأشهر الثّلاثة الماضية والّتي لميقدّمها البنك؟

يمكن تحويل الإجابة الكميّة إلى هذا المقياس:

- مقياس الثّقة % = العمليّات الّتي يقدّمها البنك / العدد الإجمالي لفرص الخدمات الماليّة

يمكن أن تؤخذ العمليّات الماليّة المختلفة في الاعتبار مع وزن مختلف ذي صلة.مثل:

- التّحويل المصرفي (الوزن 40٪)

- دفع فواتير الخدمات (الوزن 30٪)

- تحويل العملة (الوزن 20٪)

- عمليات النّقل من شخص لآخر (الوزن 10٪)

يمكننا الآن ملء كل مقياس بنسبة مئويّة من العمليّات التي يقوم بها البنك. إذا نفّذ البنك جميع العمليّات، فسيكون مؤشّر الثّقة 100٪. لنأخذ بعض الأرقام الواقعيّة، على سبيل المثال:

- تحويل الأموال محليّاً – يتمّ تنفيذ 90٪ من العمليّات باستخدام البنك

- مدفوعات فواتير الخدمات الماليّة الموحّدة باليورو SEPA – 80٪ من العمليّات تتمّ عن طريق البنك

- تحويل العملة – تنفيذ 40٪ من العمليّات عن طريق البنك

- التّحويلات من شخص إلى شخص – يتمّ تنفيذ 20٪ من العمليّات باستخدام البنك

المتوسّط المرجّح لقيم جميع المقاييس في هذه الحالة هو 70٪ وهو ما يعطينا رقماً لمؤشّر ثقة البنك.

مقاييس العملاء الأخرى

يمكننا بالتّأكيد تتبع بعض مقاييس العملاء الكلاسيكيّة، على سبيل المثال ،مقترح بواسطة PWC للمجال البنكي:

- اختراق العملاء

- الاحتفاظ بالعملاء

في حين أنه من المفيد وجود هذه المقاييس على لوحة معلومات الشّركة، إلا أنّ طبيعتها المتأخّرة قد تكون مشكلة. على سبيل المثال، يُعدّ تقليل الاحتفاظ بالعملاء مؤشّر قوي للغاية، ولكن قد يكون الوقت قد فات لإعادة بناء الثّقة مع العملاء.

قياس هدف المشورة الماليّة غير المتحيّزة

ماذا عن هدف “المشورة الماليّة غير المتحيّزة”؟ سيتمّ توصيل الجزء الرّائد بالمؤشّرات المتأخّرة من المنظور “الدّاخلي”..

ماذا عن الجظء المتأخّر? كيف يمكننا التّحقّق من اتّصال العملاء بالبنك للحصول على المشورة الماليّة؟

سيعتمد الجزء المتأخّر على النّتائج من منظور “داخلي”.

بدلاً من النّظر إلى المقاييس الأفقيّة المتأخّرة، سنحتاج إلى فهم التّأثير طويل المدى للأهداف من منظور داخلي..

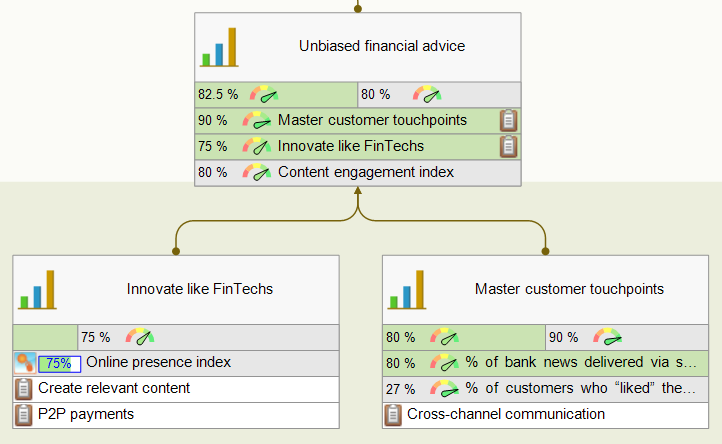

اسمحوا لي أن أوضّح هذه الفكرة بهدف “ ابتكار مثل FinTechs” من منظور داخلي. إنه مرتبط بهدف “ المشورة الماليّة غير المتحيّزة” من منظور العميل. إحدى المبادرات المقترحة لهدف ” “ابتكار مثل FinTechs ” هو “إنشاء محتوى ذا صلة.” التّفكير في سياق “ إنشاء محتوى ذا صلة ,” “يمكننا تحديد مقياسين متأخّرين:

- مقباس متأخّر قصير الأمد (نتاج عمليّة ما)على سبيل المثال: عدد منشورات المدوّنة المؤهّلة (عدد الكلمات المناسبة والموضوعات ذات الصّلة وأسلوب الكتابة الجيّد) الّتي يتمّ إنشاؤها كلّ ثلاثة أشهر..

- مقياس متأخّر طويل الأمد – مشعر المشاركة, والّذي يمكن أن يتضمّن مقاييس وسائل التّواصل الاجتماعي، مثل متوسّط وقت القراءة ونسبة إعادة المشاركة والإعجابات..

سيعلم مقياس التأخّر قصير المدى فريق البنك إذا قاموا بعمل جيّد في إنشاء المحتوى؛ سيعمل مقياس التأّخّر طويل المدى كمؤشّر على التّأثير الطّويل.

باتّباع هذا المنطق، يمكننا مواءمة مشعر التّفاعل مع المحتوى (مقياس متأخّر طويل الأمد لـ “إنشاء محتوى ذي صلة”) مع هدف “ استشارة ماليّة غير متحيّزة” باعتباره مقياساً متأخّراً.

مثال على التّمكين المالي

يعتبر ING مثالاً ممتازاً لكيفيّة قيام البنك بتحويل فكرة تقديم المشورة الماليّة غير المتحيّزة إلى ممارسة. يركّزون أنشطتهم على التّمكين المالي. . يفعلون ذلك من خلال دعم المبادرات المختلفة من مساعدة العملاء الصمّ إلى توفير أدوات التّنبّؤ.

تمّ الإبلاغ عن “ عدد العملاء الذين شعروا بالتّمكين المالي” من بين المقاييس غير الماليّة الأخرى في التّقرير السّنوي.

أنواع العملاء المختلفة

Iمن المنطقي أيضًا مناقشة من هم عملاء البنك.

على سبيل المثال، يركّز بنك أمريكا في تقريره للمساهمين على ثلاثة أنواع من العملاء:

- الأشخاص

- الشّركات و

- المؤسّسات الاستثماريّة.

أهداف المنظور الدّاخلي ومؤشّرات الأداء الرّئيسيّة KPIs له

فب![]() المنظور الدّاخلي ، نناقش كيفيّة تلبية احتياجات العملاء.

المنظور الدّاخلي ، نناقش كيفيّة تلبية احتياجات العملاء.

الأهداف الداخلية لدعم هدف “الثٌة بالبنك”

وفقًا لتقرير EY، كانت عوامل الثّقة الرّئيسيّة الّتي حدّدها العملاء هي:

- شفافيّة الرّسوم المصرفيّة

- مدى تعقيد المنتجات المُقدّمة

- أمن البيانات

يجب أن تركّز استجابة البنك على هذه العوامل.

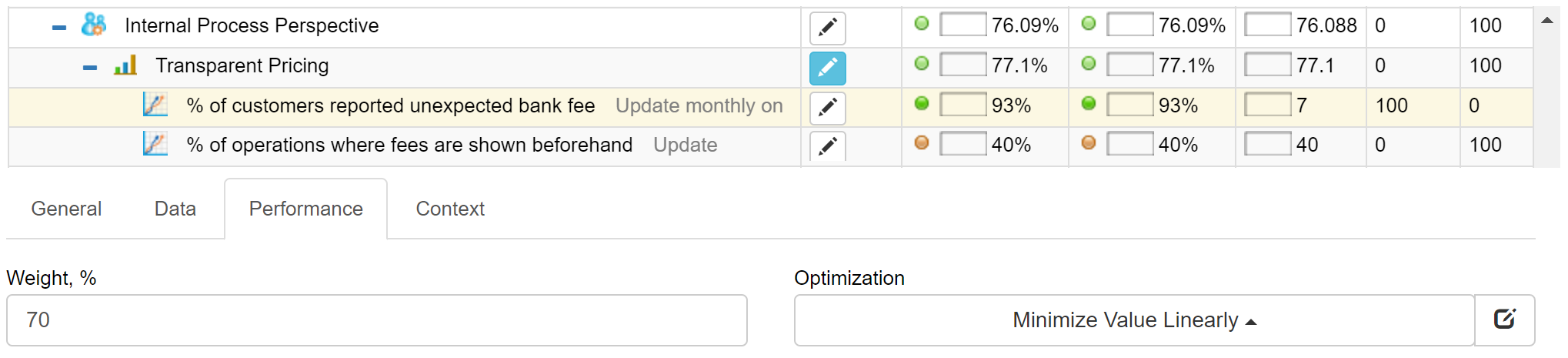

Transparent Pricing

يمكن صياغة الهدف الأوّل على النّحو التّالي:

- شفافيّة الأسعار

مع المبادرات:

- “ الشّفافية في الرّسوم المصرفيّة ” و

- “ حثّ العملاء على تجنّب الرّسوم.”

أعتقد أنّ معظم البنوك لديها بالفعل معلومات التّسعير الخاصّة بها متاحة للعملاء، ولكننا هنا نتحدّث عن سهولة الوصول إلى هذه المعلومات في الوقت المناسب.

اسمح لي أن أسألك سؤالاً:

بصفتك عميلاً لأحد البنوك، هل سبق لك أن واجهت موقفاً عندما رأيت بعض “الرّسوم” في كشف حسابك الشهري، ولكن لم تكن لديك أي فكرة عن سبب وجودها هناك؟

هذه هي نقطة التّواصل حيث تقدّم FinTechs أداءً أفضل بكثير من بقيّة البنوك. قارن بين تجارب تحويل الأموال عبر تطبيق FinTech النّموذجي والتّحويل المصرفي:

- يحسب تطبيق FinTech رسوم التّحويل ويُظهرها مسبقاً.

- في حالة التّحويل المصرفي، ستظهر الرّسوم بعد أيام قليلة من إجراء التّحويل.

يمكن قول الشّيء نفسه عن الرّسوم الأخرى. FinTechs جيّدة في التّواصل، مثل:

استخدم هذه البطاقة 3 مرات على الأقل خلال ربع سنة وستكون مجانيّة لك..

يطالبك أيضاً بالرّسوم القادمة ويشرحون كيفيّة تجنّبها. هذه فرصة رائعة ليكون البنك أكثر شفافيّة مع عملائه.

كيف يمكن للبنك قياس نتائجه لتحقيق هذا الهدف؟ يمكننا قياس ناتج عملية التّنفيذ، على سبيل المثال:

- ٪ من العمليّات الّتي تظهر فيها الرّسوم مسبقاً

أو يمكننا القيام بعمل أفضل وربط هذا المؤشّر بالأسئلة “المتعلّقة بالرّسوم” الّتي يتمّ طرحها على مركز التّواصل:

- أبلغ ٪ من العملاء عن رسوم بنكيّة غير متوقّعة

في هذه الحالة، يكون تحسين المقياس هو “كلّما كان أقلّ كلّما كان أفضل.” نهدف إلى تقليل قيمة المؤشّر إلى أدنى حد لتحقيق هدف “الشّفتفيّة في التّسعير”. كلما كانت مشكلة الرّسوم أقلّ لدى العملاء، كان أداء الهدف أفضل.

في حالتي ، يقوم BSC Designer بإجراء جميع الحسابات اللّازمة من أجلي.

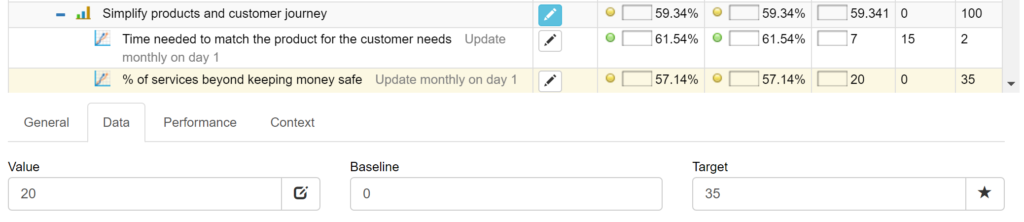

تبسيط المنتجات ورحلة العميل

يمكن تعيين تحدّي التّعقيد المذكور أعلاه على أنّه هدف “تبسيط المنتجات ورحلة العميل” من خلال مبادرتين:

- تقليل مجموعة المنتجات

- تبسيط الأسعار

كما ناقشنا سابقاً، ، يُعدّ التّعقيد عاملاً مهمًا في تفاعل العملاء. دعونا نفكّر في التّعقيد في سياق الخدمات المصرفيّة للأفراد. تميل البنوك إلى زيادة تحميل محافظها بمنتجات مماثلة يصعب مقارنتها وتباينها من قبل العملاء.

عندما واجهت شركة Apple مشكلة تعقيد خط إنتاج مماثلة، سأل جوبز كبار مدرائه- “ أيّ المنتجات أخبر أصدقائي بشرائها؟ بدون الحصول على إجابة مرضية، قام بتقليل عدد المنتجات بنسبة 70٪..

كيف تقيس مدى تعقيد محفظة المنتجات ورحلة العميل؟ لقد ناقشنا بعض الأساليب القياسيّة في complexity article:

- وقت القياس. الوقت الّذي يحتاجه المدراء لمطابقة المنتج مع احتياجات العملاء. الوقت الّذي يحتاجه العملاء لاختيار أفضل منتج.

- قم بقياس التّوصيلات / المكوّنات / المستويات. هل العرض موضّح في صفحة واحدة؟ هل هناك مراجع كثيرة للشّروط الّتي يجب على العميل استيفاؤها من أجل الحصول على هذا المنتج أو الحصول عليه مجاناً؟

- تتبّع “أقصر مدّة للرّسالة” (هذا ما طرحه ستيف جوبز على السّؤال “أيّ المنتجات التي أخبر أصدقائي بشرائها؟”). كم عدد الكلمات الّتي يحتاجها مدير البنك لشرح تفاصيل عرضه؟

مقياس آخر لتتبّع الإنجاز الناجح لهدف “تبسيط المنتجات” هو:

- ٪ من خدمات الحفاظ على أمان الأموال.

إذا نجحت استراتيجية البنك في تبسيط محفظة المنتجات، سيرى المدراء أنّ العملاء أكثر استعداداً للتّعاقد على خدمات تتجاوز الخدمات المصرفيّة الأساسيّة (مثل الحفاظ على أمان الأموال).

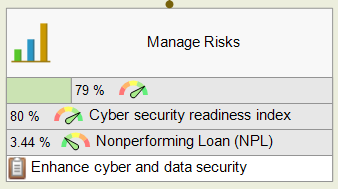

هدف إدارة المخاطر

الهدف الآخر الّذي يدعم هدف “الثّقة” هو الإدارة الفعّالة للمخاطر من خلال مبادرة “تعزيز أمن الإنترنت والبيانات”. تقوم معظم البنوك بإجراء تقييمات منتظمة للمخاطر لتحديد التّهديدات المحتملة ونقاط الضّعف.

كيف نقيس الأمن السّيبراني ؟ من الواضح أنّنا لا نريد قياس عدد الحوادث فقط؛ نحن بحاجة إلى التّركيز على قيادة / منع الخطة. أودّ أن أقترح على أحد البنوك استخدام أحد أطر عمل قياس الأمن السيبراني (ربما يكون مقترحاً من قبل المنظّم)، على سبيل المثال، إطار NIST. يمكن صياغة مقياس المؤشّر لبطاقة أداء الإستراتيجيّة على النّحو التّالي:

- مؤشّر جاهزيّة الأمن السّيبراني

يُعدّ تنفيذ الإبلاغ عن الحوادث الوشيكة فكرة جيّدة من حيث جاهزيّة الأمن السّيبراني.

بالإضافة إلى ذلك، يمكننا تتبّع المخاطر الماليّة المرتبطة بالخدمات المصرفيّة الأساسيّة:

- القرض المتعثر (NPL)

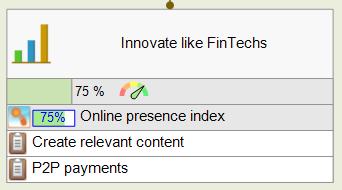

ابتكار مثل FinTechs

تعتبر شركات FinTech بالتأكيد أفضل وسيلة تواصل من المؤسّسات الماليّة التّقليديّة.

قد تكون إحدى مبادرات التّحسين ذات الصّلة:

- إنشاء محتوى ذي صلة

يقاس ب:

- مشعر التّواجد عبر الإنترنت (استناداً إلى مشاركات المدوّنة المؤهّلة الّتي تمّ إنشاؤها و مقاييس الوسائط الاجتماعيّة المماثلة)

يمكن مواءمة المزيد من المبادرات مع هذا الهدف بعد SWOT or تحليل الفجوة لعرض منتج البنك.

على سبيل المثال، لقد أضفت مدفوعات P2P. لقد أتقنها بنك أوف أمريكا (انظر تقرير المساهمين لعام 2017)، لكنّ أكبر البنوك الإسبانيّة لا تزال تخسر المعركة لصالح FinTechs.

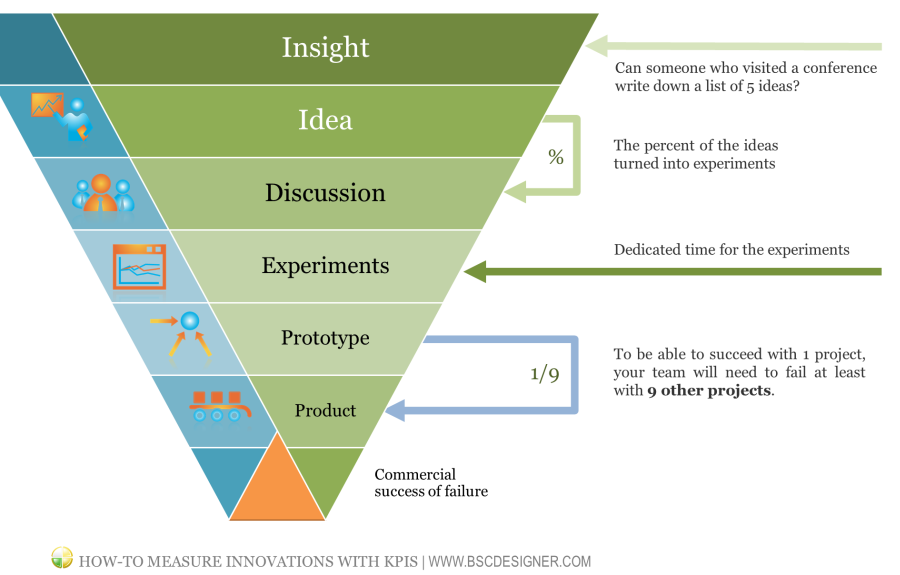

بالنّظر إلى تحدّي الابتكار بشكل عام، أودّ أن أقول إن البنوك بحاجة إلى اعتماد إطار عمل ابتكار.

“أكثر مرونة يعني” في هذه الحالة أن تكون أكثر انتظاماً في ملء مجموعة الأفكار وتحويل المزيد من الأفكار إلى العروض المختبرة والنّماذج الأوليّة..

يمكنك هنا العثور على بعض مؤشّرات الأداء الرّئيسيّة KPIs لقياس الابتكار .

النّقاط الرّئيسيّة للتّواصل مع العملاء

تتوافق أهداف “الابتكار مثل FinTechs” و “نقاط التّواصل الرئيسية مع العملاء” مع “المشورة الماليّة غير المتحيّزة” من منظور العميل.

ولكن وجود محتوى رائع لا يكفي. حتّى أفضل المعلومات يجب أن يتمّ تسليمها بشكل صحيح إلى العميل:

- تعد زيارة فرع البنك خيار التّواصل الأقل تفضيلاً من قبل جيل الشباب.

- قد يكون التّواصل بالعميل عبر الهاتف أمراً سهلاً لمدير البنك، ولكنّه لن يثير إعجاب العملاء المهتمّين بالتّكنولوجيا..

تتواصل FinTechs عضويّاً مع عملائها عبر تطبيقات الهواتف الذّكيّة ومواقع الويب.

هل يجب أن تتبع البنوك نفس الاتجاه؟ ذلك يعتمد على عوامل كثيرة. ابدأ بتحديد نقاط التّواصل التي يمتلكها البنك مع عملائه ووضع خطة تحسين.

كيف تجد مؤشّرات أداء رئيسيّة KPIs جيّدة لهدف نقاط التّواصل؟ فيما يلي الخطوات التي يجب اتباعها:

- صياغة

- إيجاد بيانات التّحليلات الخاصة بقنوات التّواصل المفضلة للمجموعة المستهدفة (مثل الهاتف ووسائل التواصل الاجتماعي والبريد الإلكتروني والرّسائل وما إلى ذلك)

- مقارنة قنوات التّواصل المفضلة بقدرة البنك على استخدامها ومع بيانات الاستخدام الفعلي.

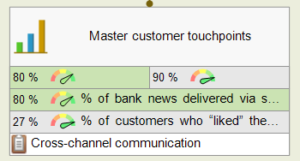

على سبيل المثال، المجموعة المستهدفة للبنك هم العملاء الشباب الذين يفضّلون تلقي الأخبار العامة عبر وسائل التّواصل الاجتماعي.

المقاييس الخاصّة بك في هذه الحالة قد تكون:

- ٪ من أخبار البنوك يتمّ تسليمها عبر وسائل التّواصل الاجتماعي (مقياس رائد)

- متوسّط المشاهدات والتّفاعلات (مقياس متأخّر)

- ٪ من العملاء الّذين أبدوا إعجابهم بصفحة البنك على شبكات التّواصل الاجتماعي(مقياس متأخّر)

إنّها فكرة جيّدة أن تقيس مقاييس التّفاعل لوسائل التواصل الاجتماعي بوسائل التّواصل الأخرى (بالنسبة للبريد الإلكتروني، يمكن أن تكون هذه هي النّسبة المئوية لمعدّلات الفتح والنّقر إلى الظّهور) وكذلك مع منافسة FinTechs (تثبيت التّطبيق وإعجابات صفحات وسائل التّواصل الاجتماعي إلخ.) راجع مقالة المقاييس الاجتماعيّة للحصول على مزيد من أفكار المقاييس.

منظور التعلم والنمو

عند تحليل النتائج التي توصلت إليها تقارير EY بالإضافة إلى استراتيجيّات البنوك الكبرى، يمكننا تحديد الأهداف التّالية لـ ![]() منظور التعلم والنمو :

منظور التعلم والنمو :

- فهم أفضل لسلوك العميل

- التّرويج لثقافة تتمحور حول العميل

- اجعل منظّمتك مكان رائع للعمل

- البحث عن فرص التّعاون

- الاستثمار المجتمعي

كل هذه الأهداف تساهم في تحقيق الأهداف من منظور داخلي. يمكننا ربط الأهداف على خريطة الإستراتيجيّة أو تعيينها بدون روابط لتأكيد فكرة أنّ جميع أهداف التّعلّم هي عوامل نجاح لجميع الأهداف من منظور داخلي.

دعونا نراجع هذه الأهداف واحداً تلو الآخر ونحاول الخروج ببعض مقاييس الأداء.

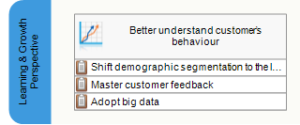

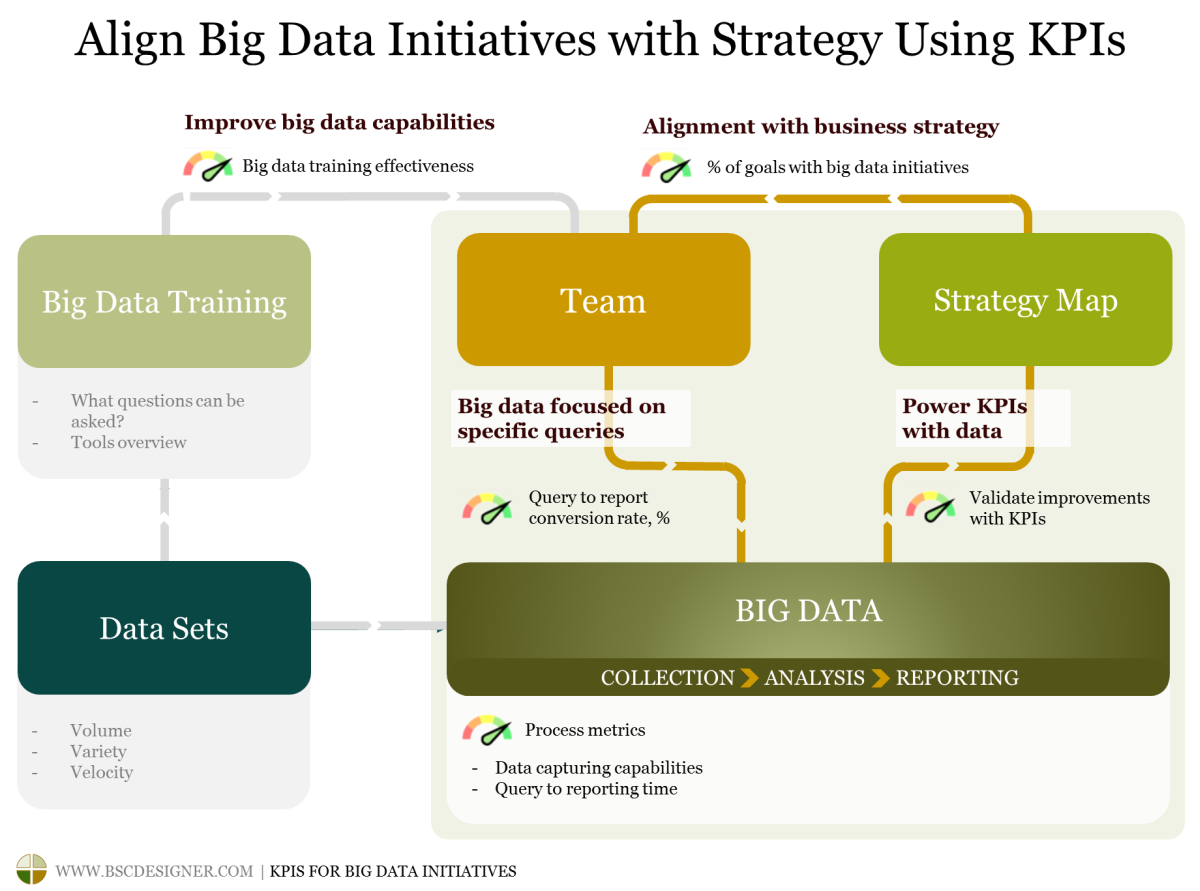

فهم أفضل لسلوك العميل

اعتمدت البنوك لفترة طويلة النّموذج الدّيموغرافي الكلاسيكي الّذي يتضمّن معايير مثل عمر العميل وثروته.

لقد نجح هذا الأمر منذ عقود عندما كان بإمكان الشخص العادي الحصول على عمل مدى الحياة، ولم يكن يشتري عبر الإنترنت ونادراً ما كان يسافر إلى بلد آخر.

يجب أن يعتمد النّهج الأفضل على تحليل العادات الماليّة والفنيّة للعميل، وكذلك أسلوب الحياة بشكل عام.

توفّر البيانات الضخمة الوسائل التّقنيّة اللّازمة لذلك، ولكنّها لا تكفي لتجميع كميّات كبيرة من البيانات؛ يجب أن يكون مدير البنك قادراً على صياغة الاستفسارات الّتي تهمّ متخصّصي البيانات.

من وجهة نظر قياس الأداء، يمكن قياس جهود البيانات الضخمة وقياسها بنجاح. ستجد أمثلة مقاييس محدّدة في مقالة “ مؤشّرات الأداء الرّئيسيةKPIs لمبادرات البيانات الضخمة ” .

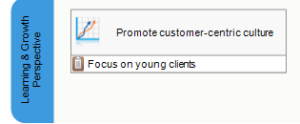

التّرويج لثقافة تتمحور حول العميل

تدور الثقافة الّتي تتمحور حول العميل حول إنشاء عادات عمل تركّز على احتياجات العملاء، وليس على تحقيق الأهداف الماليّة قصيرة الأمد أو الحفاظ على مؤشّرات الأداء في المنطقة الخضراء.

أودّ أن أقترح البدء بنقطتي نموّ لتأسيس ثقافة تتمحور حول العميل في مؤسّسة ماليّة:

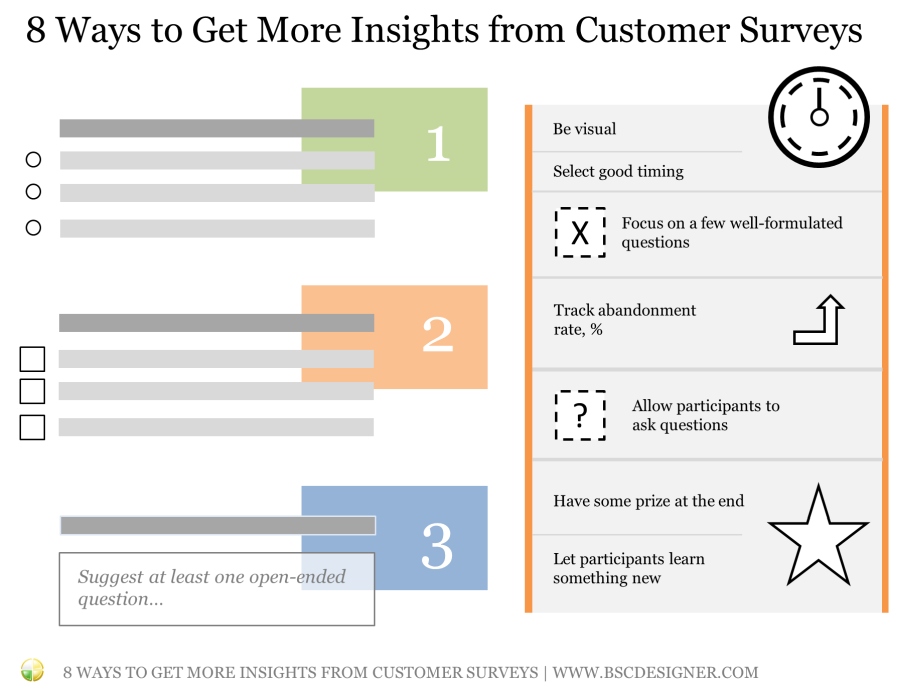

نقطة النمو 1: تحسين طرق استماع المؤسّسة لعملائها

على الأرجح لدى المنظّمة الماليّة بالفعل بعض النّظام للحصول على تعليقات منتظمة من عملائها؛ التّحدي هو تحديث هذا النّظام ليناسب العالم الحديث سريع الخطى. لقد شاركت بعض التّوصيات المحدّدة في مقالة استطلاعات العملاء

نقطة النمو 2: تحديث ثقافة قياس الأداء ، حتّى لا يتم الحكم على الموظّفين بناءً على مؤشّرات الأداء الرّئيسيّة KPIs سيّئة التّصميم

يمكن أن تضرّ مؤشّرات الأداء الرّئيسيّة KPIs السّيّئة كثيراً – لقد رأينا ذلك في حالةWells Fargo تعمل مؤشّرات الأداء الرّئيسيّة KPIs السّيّئة على تحويل سلوك الموظّف من “خدمة العملاء” إلى “تلبية مؤشّرات الأداء الرّئيسيّة KPIs “. الحلّ هو استبدال عادات قياس الأداء القديمة بأخرى أكثر فعاليّة. نناقش التّفاصيل في مقالة “ 5 خطوات لإنشاء ثقافة قياس الأداء الجيّد” .

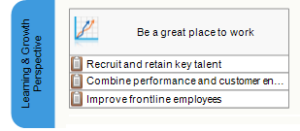

اجعل منظّمتك مكاناً رائعاً للعمل

جميع المؤسّسات الماليّة الّتي راجعتها من أجل هذا المقال لديها أهداف متعلّقة بالموهبة في استراتيجيّاتها.

تتشابه أهداف البنك مع الأهداف الّتي تصوغها أيّ أنشطة تجاريّة أخرى – جذب المواهب وتطويرها والاحتفاظ بها .

لقد حلّلنا بالتّفصيل التّحديات المتعلّقة بالموارد البشريّة ومؤشّرات الأداء الرّئيسيّة KPIs في مقالة “ مؤشّرات الأداء الرّئيسيّة KPIs للموارد البشريّة HR وبطاقة أداء إستراتيجيّة المواهب ” . أوصي بربط بطاقة أداء الإستراتيجيّة عالية المستوى للبنك ببطاقة أداء المواهب كما هو موضّح في المقالة.

باستخدام BSC Designer لأتمتة بطاقة الأداء، يمكننا القيام بذلك بسهولة عن طريق إنشاء مؤشّر مستورد وربطه بالمقياس المناسب في بطاقة أداء الموارد البشريةHR.

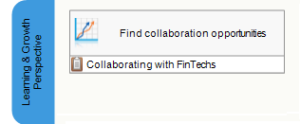

البحث عن فرص التّعاون

لا تزال العديد من المؤسّسات المالية تكافح من أجل صياغة استراتيجيّة تقنيّاتها المالية FinTech [6. Financial services firms are embracing fintech, KPMG].

إن الحاجة إلى تبنّي التّغييرات في القطاع الخاصّ أمر واضح، وهناك حلّان مطروحان على الطّاولة:

- يمكن للبنك تطوير التكنولوجيا داخليّاً أو

- شراكة مع FinTechs.

هل يجب أن يمتلك البنك تطبيق هاتف ذكي؟ أعتقد أن الجواب واضح اليوم. وربّما ينبغي تطوير منطق الأعمال الخاصّ بها داخليّاً بنسبة 100٪. ماذا عن blockchain أو الاقتصاد التشاركي أو ذكاء العملاء؟ قد يكون الحلّ في هذه الحالات هو إيجاد فرص تعاون مع FinTech. هنا في إسبانيا، تتمتّع BBVA بشهرة البنوك المبتكرة، تبدو التّجارب الأولى مع blockchain واعدة.

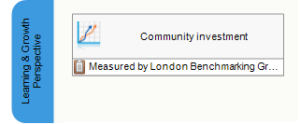

استثمار المجتمع

دعم أهداف المجتمع هو هدف استراتيجي تشترك فيه معظم البنوك. تتنوّع أشكال الاستثمار في المجتمع من دعم مجتمعات الأعمال المحليّة إلى تمويل الإسكان الميسور التكلفة.

قامت العديد من المؤسّسات المالية (انظر، على سبيل المثال ، Bank of America أو ING أو Santander) بمواءمة أهدافها المجتمعيّة مع أهداف التّنمية المستدامة في الأمم المتّحدة UN .

من وجهة نظر القياس، قد يكون من الصّعب تحديد ومقارنة تأثير هذه الاستثمارات مع المنظّمات الأخرى. ومن الأساليب الشّائعة في هذه الحالة، London Benchmarking Group منهجيّة(LBG) الّتي تساعد على قياس مساهمة مجتمع الشركة باستخدام إطار عمل موحّد. على سبيل المثال، استخدم بنك Santander هذا الإطار [7. Social impact metrics to drive Santander mission of helping people and business prosper, Social and Human Capital Coalition, 2017] لقياس تأثيرها الاجتماعي.

![]()

مؤشّرات الأداء الرّئيسية KPIs واستراتيجيّات أكبر البنوك

عند كتابة هذا المقال، كنت مهتمّاً بممارسات قياس الأداء وإعداد التّقارير في أكبر البنوك. لقد أخذت قائمة بأكبر البنوك من حيث إجمالي الأصول وحاولت أن أجدها متاحة للجمهور بيانات KPI أو الإستراتيجيّة. هذه روابط للتّقارير السّنوية للبنك حيث يتمّ تضمين المعلومات عادةً:

أكبر البنوك من حيث إجمالي الأصول:

- Industrial and Commercial Bank of China

- China Construction Bank Corporation

- Agricultural Bank of China

- Bank of China

- Mitsubishi UFJ Financial Group

- JPMorgan Chase

- HSBC

- BNP Paribas

- Bank of America

- Crédit Agricole

- Wells Fargo

- Japan Post Bank

- Citigroup

- Sumitomo Mitsui Financial Group

- Deutsche Bank

- Banco Santander

بعض الرّوابط الإضافيّة للبنوك الأوروبيّة:

كلمة أخيرة

يجب على البنوك احتضان التّحديات النّاشئة في المجال المالي النّاجمة عن الاحتياجات المتغيّرة للعملاء والمنافسة من FinTechs.

- قامت العديد من البنوك بعمل رائع في تبسيط محفظة منتجاتها، وتحقيق الشّفافية في الرّسوم، وتحسين التّواصلات مع عملائها.

- تمتلك شركات FinTech الكثير لتقدّمه للمستخدمين النّهائيّين وتحظى باهتمام أكبر بكثير من العملاء البارعين في مجال التّكنولوجيا.

تتمثّل الإستراتيجيّة الجيّدة لكلّ من البنوك والشّركات الماليّة في إيجاد نقاط شراكة حيث يمكن للبنوك الاستفادة من علامتها التّجاريّة ووجودها خارج الإنترنت، بينما يمكن للتّقنيات الماليّة المساهمة بالتّكنولوجيا والخبرة.

في هذه المقالة، قمنا بتحليل الاتّجاهات الرّئيسيّة وإنشاء بطاقة الأداء المتوازن للبنك لتوضيح إستراتيجيّة استجابة محتملة. إلى جانب الإستراتيجيّة، يجب على المؤسّسات الماليّة تحسين ثقافة قياس الأداء لتجنّب الأخطاء المكلفة باستخدام مؤشّرات الأداء الرّئيسيّة السّيّئة وإعطاء موظّفيها فكرة أفضل عن أهداف المؤسّسة وطرق تحقيقها.

ماذا بعد؟

ماذا بعد؟

- الحصول على القوالب. اشتراك بخطة مجانيةفي BSC Designer للوصول الفوري إلى 30 قالباً لبطاقات قياس الأداء، متضمنة لقالب Banking Scorecard الذي تمت مناقشته في هذه المقالة.

- اتقن مهاراتك. اطلع على الفيديو التوضيحي لبطاقة الأداء. واتقن التخطيط الاستراتيجي ومهارات التنفيذ من خلال التدريب على تنفيذ الاستراتيجية

- الأتمتة. تعرف على برنامج بطاقة الأداء المتوازن وكيف يمكن أن يجعل حياتك أسهل من خلال أتمتة تنفيذ الاستراتيجية ومؤشرات الأداء الرئيسية وخرائط الإستراتيجية.

المزيد من الأمثلة على بطاقة الأداء المتوازن

رئيس تنفيذي | مُدرٍب | مُؤلِف