Perché si utilizzano proprio queste quattro prospettive? Cosa rappresentiamo al loro interno? Come si individuano gli obiettivi adatti? Parte 1 >

Parte 1: Comprensione delle Balanced Scorecard

Cos’è una Balanced Scorecard?

È un modello per l’esecuzione delle strategie sviluppato da Robert Kaplan e David Norton. In questo articolo parleremo principalmente delle sue quattro prospettive.

- In un altro articolo, abbiamo analizzato i vantaggi e svantaggi del modello.

Tre principi da seguire quando si rappresentano gli obiettivi nelle prospettive

Ecco i principi generali da seguire nella creazione di una scorecard strategica con quattro prospettive.

1. Segui la logica di causa ed effetto tra le prospettive

Le prospettive della Balanced Scorecard non sono solo dei contenitori visivi per gli obiettivi, ma aiutano a spiegare le logiche di causa ed effetto della strategia.

La logica scorre dal basso verso l’alto: gli obiettivi appartenenti a prospettive più basse contribuiscono agli obiettivi di una prospettiva più alta.

Fornire ai clienti ciò di cui hanno bisogno (

2. Rappresentazione degli obiettivi aziendali – L’ipotesi istruita

Il fatto che abbiamo collegato un obiettivo della

“Prospettiva dei Processi interni” con un altro obiettivo della

Tutti gli obiettivi sono delle ipotesi che dobbiamo confermare.

3. Il punto NON sono gli indicatori: inizia con gli obiettivi, allinea i KPI in seguito

In questo caso, si tratta solo di insiemi di KPI, non di Balanced Scorecard. Aiutano a misurare molti aspetti dell’attività, ma non fanno luce su quale sia la strategia da utilizzare e su come verrà eseguita.

Allinea gli indicatori con gli obiettivi sulla mappa ed assicurati che gli indicatori non prevalgano nella tua scorecard.

Piuttosto, sono gli obiettivi aziendali a dover prevalere nelle scorecard.

Come formulare gli obiettivi aziendali

Rappresentiamo gli obiettivi aziendali nelle quattro prospettive della Balanced Scorecard. Come fanno le aziende a formulare questi obiettivi? Ecco alcuni suggerimenti.

Utilizzo di tre temi strategici

Le tre strategie generiche delle Balanced Scorecard (o le simili Strategie generiche di Porter) sono:

- La strategia della gestione del prodotto (costruzione del franchising)

- La strategia della fidelizzazione del cliente (aumento del valore fornito al cliente)

- La strategia per l’eccellenza operativa (raggiungimento dell’eccellenza operativa)

Uno dei modi per formulare un obiettivo è mediante la proiezione di una delle strategie generiche sulle attività aziendali attuali.

Nell’articolo seguente, utilizzeremo spesso questa tecnica.

Rappresenta la catena dei valori, i centri di costo e i processi chiave

La Balanced Scorecard, generalmente, viene creata per delle attività già esistenti. È una buona idea capire in anticipo:

- In cosa consista questa attività

- Come venga creato il valore,

- Quali siano le spese principali?

Ad esempio, abbiamo seguito questo approccio durante la progettazione della Balanced Scorecard per il servizio clienti. Abbiamo iniziato rappresentando i processi chiave, i costi e i principali punti di crescita. Abbiamo realizzato un video tutorial in cui spieghiamo i tutti i dettagli a riguardo.

Le prospettive sono quattro obiettivi strategici

Sembra un’ovvietà, ma in una scorecard strategica dovremmo inserire degli obiettivi strategici. Abbiamo parlato in precedenza della differenza tra gli obiettivi strategici e gli obiettivi operativi. Il mio consiglio sarebbe quello di focalizzarsi sugli obiettivi che avrebbero un impatto a lungo termine sulle prestazioni dell’azienda.

La formulazione di buoni obiettivi inizia dall’analisi dei problemi

Un buon obiettivo risolve qualche problema.

Pertanto, per trovare un buon obiettivo, bisogna analizzare la problematica che c’è alla base:

- Analizzane le cause,

- Crea un possibile piano di risposta,

- Trova delle soluzioni alternative e

- Analizza come tutte queste idee possano essere allineate con le strategie che già possiedi.

Questa è una versione breve dell’approccio strategico di cui abbiamo parlato in precedenza.

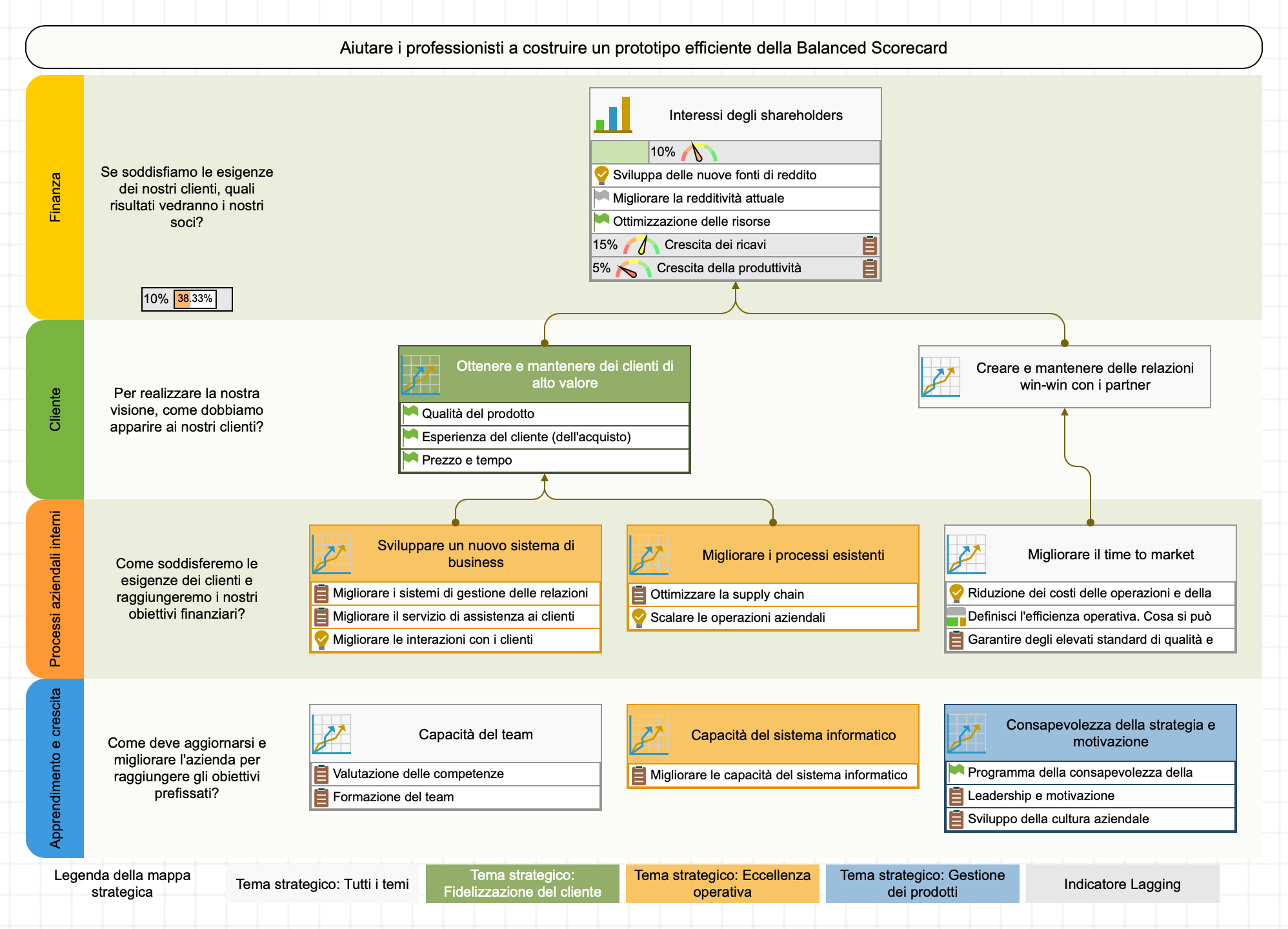

Perché abbiamo proprio queste quattro prospettive?

La necessità di utilizzare quattro prospettive e in particolare proprio queste prospettive può essere dimostrata nella pratica. Dai un’occhiata all’esempio del workshop di cui abbiamo parlato nell’articolo “Scorecard del CEO”.

- L’idea è che le aziende, per definizione, lavorino per ottenere dei risultati finanziari (il caso no profit è stato analizzato separatamente), il che porta alla necessità di una prospettiva della Finanza.

- I risultati finanziari sono il risultato della risoluzione dei problemi del cliente, che spiega la causa della presenza della Prospettiva del cliente.

- Per soddisfare le esigenze dei clienti, l’azienda deve fare qualcosa, e questa è la Prospettiva interna.

- Infine le esigenze dei clienti, la tecnologia e l’ambiente sono in continua evoluzione, ed è per questo che l’azienda ha bisogno di aggiornare regolarmente le proprie competenze, ha bisogno di imparare nuovi concetti e dimenticare le idee meno utili. Questa è la Prospettiva di Apprendimento e Crescita.

Esistono degli approcci alternativi?

Per avere una panoramica completa delle alternative valide, abbiamo parlato con il consulente indipendente delle Balanced Scorecard James Creelman:

Ci sono diverse versioni emergenti della Balanced Scorecard che vale la pena considerare: in particolare, secondo me, la Value Creation Map introdotta dall’Advanced Performance Institute nel Regno Unito.

La scorecard funziona bene anche con modelli come quello di Malcolm Baldrige o l’EFQM.

Ovviamente, la Balanced Scorecard non è l’unico modello che si occupa dell’esecuzione della strategia:

- Nel 1982 (10 anni prima della BSC), Tom Peters e i suoi colleghi hanno suggerito il modello semplice ma efficace 7-S

- Nel 1954, Peter Drucker ha condiviso in “The Practice of Management” il suo modello MBO

- Impiegato per la prima volta da Intel negli anni ’70 e successivamente reso popolare da John Doerr, il modello OKR ora è utilizzato in molte aziende nel settore tecnologico

Qual è il vantaggio di avere una mappa strategica?

Il vantaggio principale dell’utilizzo di queste quattro prospettive e della mappa strategica della Balanced Scorecard è che possiamo descrivere una strategia in modo efficace. Anche il termine “dump” della strategia sta diventando popolare, soprattutto nelle aziende IT.

Una volta che c’è un “dump” della strategia su una mappa strategica con quattro prospettive, è molto più facile discutere e condividere questa strategia.

Parte 2. Quattro prospettive della Balanced Scorecard

Di seguito troverai un’analisi dettagliata delle quattro prospettive della Balanced Scorecard.

![]() Prospettiva finanziaria. Funzionamento per le organizzazioni senza scopo di lucro, allineamento degli obiettivi finanziari, non tutte le metriche relative all’ambito finanziario dovrebbero essere inserite qui.

Prospettiva finanziaria. Funzionamento per le organizzazioni senza scopo di lucro, allineamento degli obiettivi finanziari, non tutte le metriche relative all’ambito finanziario dovrebbero essere inserite qui.

![]() Prospettiva del cliente. Clienti interni ed esterni. Bisogna formulare il problema di un cliente, non ciò che vuole l’azienda dai clienti. Misura della percezione.

Prospettiva del cliente. Clienti interni ed esterni. Bisogna formulare il problema di un cliente, non ciò che vuole l’azienda dai clienti. Misura della percezione.

![]() Prospettiva interna. Analisi dei temi strategici. Il collegamento degli obiettivi interni a ciò di cui hanno bisogno i clienti. Il pericolo degli indicatori binari.

Prospettiva interna. Analisi dei temi strategici. Il collegamento degli obiettivi interni a ciò di cui hanno bisogno i clienti. Il pericolo degli indicatori binari.

![]() Apprendimento e crescita. Miglioramento delle abilità e delle capacità. Lavoro sulla cultura. Come quantificare e misurare degli obiettivi immateriali come la formazione sulla leadership.

Apprendimento e crescita. Miglioramento delle abilità e delle capacità. Lavoro sulla cultura. Come quantificare e misurare degli obiettivi immateriali come la formazione sulla leadership.

Vediamo i classici problemi correlati agli obiettivi e agli indicatori di performance, nonché i modi per risolverli.

Prospettiva finanziaria o Prospettiva degli interessi degli stakeholders

Rappresenta qui gli obiettivi relativi agli interessi degli stakeholder. In altre parole:

Se soddisfiamo le esigenze dei nostri clienti, quali risultati vedranno i nostri stakeholder?

Obiettivi da rappresentare nella prospettiva finanziaria

Quali sono gli obiettivi finanziari tipici delle organizzazioni a scopo di lucro?

- In primis quello di Migliorare i profitti, obiettivo che include naturalmente

- L’Aumento delle entrate e

- Il Taglio dei costi.

Utilizzando tre strategie generiche, possiamo anche focalizzarci su:

- Lo Sviluppo di nuove fonti di guadagno creando nuovi prodotti e servizi. Questa è principalmente una proiezione della strategia della gestione dei prodotti.

- L’aumento della redditività attuale lavorando sul valore fornito ai clienti. Questa è principalmente una proiezione della strategia del Customer Value.

- Ottimizzazione delle risorse diminuendo i costi, condividendo le risorse e le tecnologie tra i reparti o ottenendo risultati economici migliorando i processi produttivi. Questa è una proiezione della strategia dell’Eccellenza Operativa.

Prospettiva finanziaria per le organizzazioni non profit

Tuttavia, le organizzazioni senza scopo di lucro hanno degli stakeholder; ad esempio, i membri della comunità che ha fondato l’organizzazione. In questo caso, la prospettiva finanziaria coincide con la prospettiva “Interessi degli stakeholder” o con la prospettiva “Successo“. Invece di rappresentarvi degli obiettivi finanziari, vi rappresenteremo alcuni obiettivi sociali, culturali o politici.

Allineamento degli obiettivi finanziari ai livelli più bassi

Gli obiettivi finanziari potrebbero avere senso al livello della scorecard del CEO. E per quanto riguarda i livelli inferiori?

Immagina il CEO di un’azienda che si occupa dello sviluppo di software che ha deciso di “ridurre i costi di sviluppo del 15% entro la fine dell’anno”.

Scomponiamo questo obiettivo nelle sue parti…

Ecco cosa abbiamo effettivamente qui:

- Obiettivo: “Ridurre i costi di sviluppo”

- Metrica: “Risparmio annuale, %”

- Obiettivo: 15%

L’ipotesi potrebbe essere che essi possano contribuire al risparmio sui costi aumentando l’efficacia dei test del software e, di conseguenza, diminuendo il numero di tester necessari. L’obiettivo sulla loro scorecard sarà formulato in questo modo :

- “Diminuzione del numero di tester del 30%”

Dove dovrebbe essere inserito questo obiettivo nella scorecard locale degli sviluppatori di software?

Questa è una buona domanda, quindi analizziamo le opzioni che abbiamo:

(a) Inserimento nella ![]() Prospettiva “Finanza” – potrebbe creare confusione in quanto non ha nulla a che fare con la finanza, almeno gli sviluppatori di software non lo percepiscono in questo modo. (b) Rinominare la prospettiva “Finanza” in

Prospettiva “Finanza” – potrebbe creare confusione in quanto non ha nulla a che fare con la finanza, almeno gli sviluppatori di software non lo percepiscono in questo modo. (b) Rinominare la prospettiva “Finanza” in ![]() “Interessi degli stakeholder” come abbiamo fatto per le organizzazioni non profit e inserire l’obiettivo lì . Ha più senso.

“Interessi degli stakeholder” come abbiamo fatto per le organizzazioni non profit e inserire l’obiettivo lì . Ha più senso.

(c) Inserimento nella ![]() prospettiva “Cliente” in quanto il CEO è uno dei clienti “interni”.

prospettiva “Cliente” in quanto il CEO è uno dei clienti “interni”.

(d) Inserimento nella ![]() Prospettiva “Interna”. Secondo me non è un’opzione molto logica. Sarei d’accordo nel rappresentare nella prospettiva interna un obiettivo come “Implementare i test automatizzati” che supporta l’obiettivo “Diminuire il numero di tester” dalle prospettive sovrastanti. (e) Inserimento nella

Prospettiva “Interna”. Secondo me non è un’opzione molto logica. Sarei d’accordo nel rappresentare nella prospettiva interna un obiettivo come “Implementare i test automatizzati” che supporta l’obiettivo “Diminuire il numero di tester” dalle prospettive sovrastanti. (e) Inserimento nella ![]() Prospettiva “Apprendimento e Crescita”. Come nel caso precedente, qui possiamo rappresentare alcuni obiettivi di supporto come “Ricercare dei modi per ottimizzare i test” ma non l’obiettivo “Diminuire il numero di tester”.

Prospettiva “Apprendimento e Crescita”. Come nel caso precedente, qui possiamo rappresentare alcuni obiettivi di supporto come “Ricercare dei modi per ottimizzare i test” ma non l’obiettivo “Diminuire il numero di tester”.

Credo che le opzioni (b) e (c) siano le più praticabili. La scelta specifica dipende molto dal modo in cui le aziende strutturano il “cascading” della propria strategia. Abbiamo illustrato 12 esempi di cascading: qui puoi trovare l’approccio al cascading più adatto per la tua azienda.

Rappresenta gli obiettivi per stabilire le priorità

Lo sono, ma:

La priorità di un obiettivo rispetto ad un altro potrebbe essere diversa in casi specifici.

Ad esempio, potrebbero semplicemente non esserci dei punti di crescita per lo sviluppo di nuove fonti di entrate (il tuo team non ha risorse per questo scopo, o gli stakeholders sono disposti a concentrarsi solo sul prodotto principale).

Un’azienda, di conseguenza, dovrebbe stabilire le priorità nella propria strategia e, cosa più importante, dovrebbe spiegare tali priorità ai propri dipendenti. Ecco perché progettiamo una mappa strategica.

Non tutti gli obiettivi finanziari appartengono alla prospettiva finanziaria

E per quanto riguarda gli altri obiettivi in ambito finanziario come l’ “ottimizzazione del debito“? Dovrebbe essere inserito nella prospettiva finanziaria o da qualche altra parte?

La natura finanziaria di questo obiettivo crea confusione.

Una buona domanda da porsi è: questo obiettivo corrisponde con ciò che vogliono gli stakeholder dalla tua attività?

Io suppongo che gli stakeholder vogliano vedere un business finanziariamente stabile, ma molto probabilmente non si preoccupano di strumenti finanziari specifici (e non hanno alcun controllo su di essi).

Suggerirei di rappresentare l’obiettivo dell’ “ottimizzazione del debito” da qualche parte nella ![]() Prospettiva interna, mentre la connessione per questo obiettivo nella prospettiva finanziaria potrebbe esserci tramite alcuni obiettivi generali come, ad esempio, il “Miglioramento della stabilità finanziaria.”

Prospettiva interna, mentre la connessione per questo obiettivo nella prospettiva finanziaria potrebbe esserci tramite alcuni obiettivi generali come, ad esempio, il “Miglioramento della stabilità finanziaria.”

Un altro esempio sono gli obiettivi relativi alla raccolta fondi per un’organizzazione senza scopo di lucro. Dovrebbe essere inserita nella Prospettiva degli Stakeholders o da qualche altra parte?

Il mio ragionamento, in questo caso, è che la raccolta dei fondi non sia il risultato finale desiderato dall’organizzazione no profit. Sebbene l’obiettivo sembri di natura finanziaria, non appartiene alla prospettiva degli Interessi degli Stakeholders, ma alla ![]() Prospettiva del Cliente (pensa ai partner che saranno in grado di agire quando avranno i fondi sufficienti) o alla Prospettiva interna.

Prospettiva del Cliente (pensa ai partner che saranno in grado di agire quando avranno i fondi sufficienti) o alla Prospettiva interna.

Prospettiva dei clienti

Gli autori del concetto della Balanced Scorecard 1 hanno formulato la domanda alla base della prospettiva del cliente in questo modo:

Per realizzare la nostra visione, in che modo dobbiamo essere percepiti dai nostri clienti?

Sembra semplice, vero? Eppure, secondo quanto vediamo quotidianamente, quella del “Cliente” è una delle prospettive più problematiche del modello della Balanced Scorecard.

- Il concetto di “cliente” è limitato solo agli utenti finali, non considerando i clienti interni ed i partner.

- Gli strategist tendono a confondere le esigenze dei clienti con ciò che la percezione dei clienti che ha l’azienda.

Ora, suggerisco di analizzare nel dettaglio queste due problematiche.

Chi sono i clienti? Clienti interni ed esterni

Partiamo da una risposta ovvia: i clienti sono i consumatori finali che pagano per i nostri prodotti o servizi. Questa risposta è molto vicina alla definizione che, ad esempio, fornisce Investopedia.

Non stanno ancora pagando per ottenere il prodotto… Pertanto:

- Il presupposto che caratterizza un cliente non riguarda sempre lo scambio monetario e

- Allo stesso modo, anche il servizio fornito non è sempre così ovvio (pensa ai social media, come Facebook, e ai problemi che risolvono).

La definizione di cliente tratta da Wikipedia in questo caso è molto più adatta: un cliente è il destinatario di quanto viene fornito da un venditore.

Diamo un’occhiata più ravvicinata al rapporto che un’azienda ha tipicamente con i suoi partner:

- L’azienda comunica costantemente con i partner,

- Organizza delle conferenze per i partner,

- Lavorano per mantenere delle relazioni a lungo termine.

Suona familiare?

I partner sono, al contempo, anche dei clienti dell’azienda.

Prendiamo come esempio una business unit del settore informatico. Solitamente, non interagiscono in modo diretto con gli utenti finali, ma hanno comunque molti clienti: quelli interni.

La scorecard delle tecnologie informatiche sarà focalizzata sul servire quei clienti interni.

Riassumiamo le nostre idee riguardanti i clienti. Possiamo affermare che vi sia una distinzione tra:

- Clienti esterni: gli utenti finali del prodotto e i partner, e

- Clienti interni: ad esempio, il reparto marketing è un cliente interno del reparto IT.

Assicurati di rappresentare (o implicare) nella Prospettiva del Cliente gli obiettivi per tutti i tipi di clienti. Rappresenta ciò di cui hanno bisogno loro – non ciò che la tua azienda vuole dai clienti.

Rappresenta qui ciò che i tuoi clienti vogliono dalla tua attività e non ciò che la tua attività vuole da loro.

Di cosa si tratta? Un’azienda desidera che i suoi prodotti siano più visibili sul mercato. Questo è ciò che vorrebbe un cliente? Non esattamente; un cliente non formulerebbe mai un obiettivo in questo modo!

Valutiamo questo obiettivo dal punto di vista del cliente.

Sono un cliente e sto cercando dei buoni prodotti per risolvere le mie problematiche. Sto cercando di trovare un prodotto adatto, ma non sono soddisfatto delle opzioni che ho. Dopo varie ore di ricerca, sono felice di aver trovato finalmente il prodotto che soddisferà tutte le mie esigenze. Vorrei che fosse più facile trovare un prodotto così eccellente!

Dal punto di vista del cliente, lo stesso obiettivo può essere formulato in questo modo:

- “Il prodotto che è considerato il leader di mercato.”

o

- Il prodotto che sembra essere la soluzione migliore al problema X.“

È una lieve variazione dello stesso obiettivo, ma ora è stato riformulato in modo tale che i clienti percepiscano veramente questo obiettivo. Ovviamente questa è la nostra ipotesi, ed è meglio supportarla con alcuni studi.

- Azienda: “Aumentare la presenza sul mercato.“

- Cliente: “Il prodotto sembra la soluzione migliore al problema X.“

Sembra un trucco mentale, ma funziona.

Gli obiettivi formulati dal punto di vista del cliente sono più realistici; la loro essenza non è nascosta dal gergo aziendale.

Phil Jones nel suo blog Excitant 2 illustra questa idea mediante l’esempio dell’utilizzo di una Balanced Scorecard Strategica per una Casa di riposo:

- “Nella prospettiva del cliente ci deve essere “ciò che vogliono loro”. Non dovrebbe contenere ciò che stai pianificando di fare per soddisfare le loro richieste, ma dovrebbe indicare chiaramente le loro esigenze dal loro punto di vista. “

Un modello per gli obiettivi della Prospettiva del Cliente

Sulla base di tre strategie generiche, possiamo formulare tre temi per la Prospettiva del Cliente:

- Qualità del prodotto: una proiezione della strategia della gestione del prodotto

- Esperienza del cliente (nell’acquisto): una proiezione della strategia della fidelizzazione del cliente

- Prezzo e tempo: una proiezione della strategia dell’eccellenza operativa

Questi temi possono essere applicati in diverse fasi dei rapporti dei clienti con l’azienda:

- Acquisizione dei clienti

- Soddisfazione dei clienti

- Fidelizzazione dei clienti

- Redditività dei clienti

- Quota di mercato

Per comodità, possiamo presentare i temi e le fasi dei rapporti con i clienti in questa tabella:

| Tema\Fase | 1. Acquisizione | 2. Soddisfazione | 3. Fidelizzazione | 4. Redditività | 5. Quota di mercato |

|---|---|---|---|---|---|

| Qualità del prodotto | |||||

| Esperienza del cliente | |||||

| Operazioni (prezzo, tempo) |

Abbinando la colonna “tema” e la riga “fase”, possiamo concentrarci su diverse strategie.

Tim O’Reilly ha condiviso un’analisi dettagliata delle strategie per le startup 3, incluse le strategie di blitzscaling. Prendiamo AirBnb come esempio; ovviamente si sono concentrati sulla quota di mercato prima che venissero copiati dai loro competitors in Europa.

Qual è una buona strategia per un modello di business più classico? Tenendo conto che l’acquisizione dei clienti costa 5-25 volte di più 4 rispetto alla fidelizzazione dei clienti, suggerirei di puntare innanzitutto a raggiungere l’eccellenza nella fidelizzazione dei clienti.

Come individuare gli obiettivi dei clienti per la tua azienda

Inizia con un’analisi delle tue problematiche attuali. Crea il tuo modello di business:

- Rappresenta le fonti dei lead

- Rappresenta le fonti dei ricavi e delle spese

- Rappresenta i punti del coinvolgimento dei clienti

Torna alle fasi dello sviluppo dei rapporti con i clienti e analizza i tassi di conversione in queste varie fasi:

- Trova cosa funziona correttamente e cosa, invece, deve essere migliorato.

- Analizza le caratteristiche per cui il tuo prodotto è migliore e peggiore rispetto ai prodotti dei competitors.

Il risultato di tale analisi sarà un’ipotesi che potresti formulare nella ![]() Prospettiva del cliente. Ad esempio, potresti rilevare che i tuoi potenziali clienti non si stanno convertendo bene in clienti effettivi. Tu percepirai il problema in questo modo.

Prospettiva del cliente. Ad esempio, potresti rilevare che i tuoi potenziali clienti non si stanno convertendo bene in clienti effettivi. Tu percepirai il problema in questo modo.

Guarda questa ipotesi dal punto di vista del cliente.

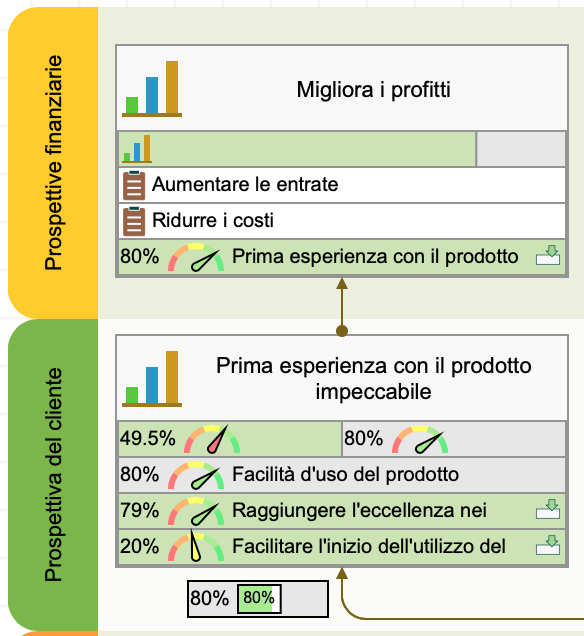

I nuovi clienti desiderano avere una “Prima esperienza impeccabile con il prodotto“. Questo può essere un buon obiettivo per la Prospettiva del Cliente. Svilupperemo ulteriormente questo esempio nella ![]() Prospettiva Interna a breve.

Prospettiva Interna a breve.

KPI per la Prospettiva del Cliente: quantifica la percezione

I clienti vogliono:

- “Prodotti migliori”

- “Prodotti di alta qualità”

- “Prodotti facili da usare”

Tutti questi sono buoni obiettivi, ma sono difficili da quantificare nella forma in cui vengono presentati ora.

La soluzione consiste nel quantificare la percezione dell’obiettivo.

Prendiamo come esempio l’obiettivo dell’avere un “Prodotto facile da usare”. Possiamo trovare un criterio oggettivo di facilità d’uso, ma non è quello di cui hanno bisogno i consumatori finali. Il trucco è capire come percepiscono questo obiettivo i clienti. Abbiamo visto alcuni modi per affrontare questo problema quando abbiamo parlato delle metriche di complessità.

- La facilità d’uso del prodotto, ad esempio, potrebbe essere percepita come la comodità dell’utilizzo del prodotto entro due minuti durante il primo utilizzo da parte del cliente.

Invece di cercare di misurare il concetto vago di “facilità”, potremmo concentrarci su alcuni passaggi specifici che portano il cliente alla consapevolezza del valore del prodotto.

In “The Strategy Focused Organization”, gli autori condividono un esempio della mappa strategica del Consiglio comunale di Charlotte, in cui uno degli obiettivi nella Prospettiva del cliente è stato formulato come “Aumentare la percezione di sicurezza“.

È “aumentare la percezione di sicurezza”, non “aumentare la sicurezza”! Invece di concentrarsi sul vago concetto di sicurezza, la priorità era capire quale fosse la percezione di sicurezza dei cittadini e, di conseguenza, andare a migliorarla. Ulteriori metriche, come quelle di cui abbiamo parlato qui, renderanno, ovviamente, il contesto della sicurezza ancora più specifico.

Percezione della qualità – Esempio nel settore dell’assistenza sanitaria

Un altro tipico esempio di come venga percepito un servizio è la soddisfazione del cliente in ambito sanitario 5.

I clienti valutano meglio i medici che sono stati più attenti, piuttosto che quelli che sono stati in grado di fornire loro una soluzione medica migliore.

Il motivo è ovvio: i pazienti non sono in grado di riconoscere un buon servizio dal punto di vista medico, ma potrebbero riconoscere l’eccellenza nell’assistenza generale ricevuta. La qualità percepita dagli utenti finali è importante. Inoltre, dovremmo ricordarci anche degli altri stakeholder. Nel caso del settore sanitario, saranno i medici, le organizzazioni professionali, i regolatori; la loro percezione della qualità sarà diversa. Alcune di queste idee sono state riflesse nella scorecard di un ospedale.

Prospettiva dei Processi Interni

Questa prospettiva spiega le modalità in base alle quali l’azienda soddisferà le esigenze dei clienti e raggiungerà i propri obiettivi finanziari.

Assicurati che gli obiettivi della

In altre parole, stai facendo qualcosa nella tua attività non perché puoi, ma perché ritieni ragionevolmente che ti aiuterà a soddisfare le esigenze dei tuoi clienti.

Ma come può fare un’azienda a soddisfare le esigenze dei propri clienti? Principalmente in due modi:

- Tramite il miglioramento dei sistemi aziendali esistenti

o

- Implementando dei nuovi sistemi aziendali.

Ricapitolando, tre temi strategici aiuteranno a preparare una base per il brainstorming sugli obiettivi di questa prospettiva. Esaminiamoli uno per uno.

Tema strategico della gestione dei prodotti

Come suggerisce il nome di questo tema strategico, la focalizzazione degli obiettivi è su:

- Sviluppo di nuovi prodotti

- Innovazione dei prodotti esistenti

- Miglioramento del time to market

Decidi quale obiettivo vuoi rappresentare in base alla situazione attuale della tua azienda.

| Situazione dell’azienda | Azione suggerita |

|---|---|

| Sai di cosa hanno bisogno i tuoi clienti | Inserisci degli obiettivi specifici per sviluppare dei nuovi prodotti o delle nuove funzionalità. |

| Hai molte idee, ma non sei sicuro di quale siano quelle su cui focalizzarti principalmente | Inserisci l’obiettivo di implementare un approccio sistematico alle innovazioni. Una buona idea è quella di avere una scorecard per le innovazioni separata. |

| Non hai ancora nessuna idea | Non hai abbastanza informazioni per decidere, ma probabilmente sai quali pezzi mancano. Focalizzati sull’apprendimento e sulla crescita. Formula delle domande che chiariscano quali dovrebbero essere le tue priorità. |

Tema strategico della Fidelizzazione del cliente

Dai un’occhiata alla tua ![]() Prospettiva del Cliente. Hai degli obiettivi relativi al servizio clienti lì? Ecco un modello per il raggiungimento di questi obiettivi:

Prospettiva del Cliente. Hai degli obiettivi relativi al servizio clienti lì? Ecco un modello per il raggiungimento di questi obiettivi:

Roberto Verganti ha illustrato questa idea in “Steve Jobs and Management by Meaning” 6 :

“L’approccio all’innovazione di Apple non è sicuramente guidato dagli utenti: Apple non ascolta gli utenti, piuttosto fa loro delle proposte.”

Come stai pianificando di ascoltare i tuoi clienti? Lo farai nello stile di Apple?

Tema strategico dell’eccellenza operativa

Questo tema strategico si concentra sulla gestione efficiente di un’impresa. Le domande da porsi sono:

- Cosa può fare l’azienda per ridurre i costi operativi e accorciare la durata del ciclo produttivo?

- In che modo l’azienda definisce l’efficienza operativa? Cosa può fare per migliorarla?

- In che modo l’azienda può garantire elevati standard di qualità e tempi di consegna veloci?

- In che modo l’azienda può ottimizzare la propria supply chain?

- In che modo l’azienda può migliorare le proprie operazioni commerciali?

Esempio di obiettivi per la Prospettiva Interna

Torniamo all’esempio di cui abbiamo iniziato a discutere nella ![]() Prospettiva del Cliente. Dopo alcune analisi, abbiamo scoperto che i clienti desiderano una “Prima esperienza con il prodotto impeccabile“.

Prospettiva del Cliente. Dopo alcune analisi, abbiamo scoperto che i clienti desiderano una “Prima esperienza con il prodotto impeccabile“.

Cosa potremmo fare internamente per accertarci che la prima esperienza dei clienti sia davvero impeccabile?

Nel nostro caso, questa era una situazione reale. Un giorno, il nostro team si è posto questa domanda.

Abbiamo focalizzato i nostri obiettivi interni su due compiti:

- Semplificare l’avvio del prodotto (la non-complessità è stato uno dei temi principali per lo sviluppo del prodotto).

- Raggiungere l’eccellenza nei tutorial sui prodotti (ora abbiamo dei video tutorial per tutte le funzionalità del prodotto).

Ci siamo concentrati su questi obiettivi perché abbiamo visto come contribuiscano agli obiettivi della ![]() Prospettiva del cliente, e in seguito siamo stati in grado di confermare questi miglioramenti con le metriche delle prestazioni.

Prospettiva del cliente, e in seguito siamo stati in grado di confermare questi miglioramenti con le metriche delle prestazioni.

Spostare l’attenzione da una strategia all’altra

Michael Porter ha parlato molto del focus delle aziende nelle loro strategie.

KPI per la Prospettiva interna: evita gli indicatori binari

L’errore di misurazione più comune per la ![]() Prospettiva interna è l’uso di indicatori binari o in stile checklist.

Prospettiva interna è l’uso di indicatori binari o in stile checklist.

Un indicatore binario è un indicatore che ha due possibili valori, è una casella di controllo con due possibili stati: “non selezionato” e “selezionato”.

Ad esempio, l’obiettivo “Implementare il CRM” può essere misurato da un indicatore binario. Abbiamo implementato il CRM? La risposta può essere “sì” o “no”. Il problema degli indicatori binari è che non ci danno molto controllo su ciò che sta accadendo. La loro funzione è limitata semplicemente nel comunicare al team se una cosa sia stata realizzata o meno.

Il vero problema è nell’obiettivo!

L’obiettivo “Implementare il CRM” non è abbastanza ambizioso per una scorecard strategica.

Trasforma gli obiettivi a breve termine in delle iniziative.

Guarda il nuovo obiettivo “Comunicazioni efficaci con i clienti”. La metrica binaria “Implementare il CRM” ha senso ora? No, piuttosto dobbiamo concentrarci sulla metrica del coinvolgimento. La metrica del coinvolgimento mostrerà come il nuovo CRM abbia migliorato il comportamento dei clienti. Pertanto, riguardo la metrica “Implementare il CRM” – se non è strategica abbastanza per essere inserita nella Balanced Scorecard, dove dovremmo inserirla?

La risposta è semplice: nella documentazione di supporto o nelle iniziative allineate all’obiettivo.

Prospettiva di Apprendimento e crescita

L’esercitazione pratica di cui abbiamo discusso prima mostra che i CEO concordano sull’importanza di monitorare le tendenze del settore e di continuare a formarsi sempre.

La domanda fondamentale per questa prospettiva è:

In che modo l’azienda deve imparare e migliorarsi per realizzare la propria visione?

I tre temi per la ![]() Prospettiva di Apprendimento e crescita si concentrano su:

Prospettiva di Apprendimento e crescita si concentrano su:

- Capacità dei dipendenti,

- Sistemi informatici e

- Consapevolezza della strategia e motivazione.

Di seguito, li analizzeremo dettagliatamente.

La componente culturale della

Ad esempio, uno degli obiettivi della Prospettiva di Apprendimento e crescita potrebbe essere quello di promuovere ed implementare nel DNA dell’azienda:

- Un miglioramento continuo tramite il ciclo Plan-Do-Check-Act o

- Una corretta cultura della misurazione della performance.

KPI per l’Apprendimento e la crescita: come misurare l’intangibile

La formulazione degli obiettivi fondamentali per la Prospettiva di Apprendimento e crescita non è mai un problema. Alle aziende piace esprimere le proprie aspirazioni riguardanti la cultura e la leadership.

E allora dov’è il problema?

Il problema è che delle idee immateriali come le competenze o la cultura sono difficili da quantificare e misurare.

Molto spesso, i top manager vengono ingannati da varie metriche di performance che non fanno altro che indicare che, ad esempio, un’azienda ha pagato per un’altra formazione costosa.

Le metriche del processo sono metriche di input/output per l’obiettivo che hanno poco a che fare con i fattori di successo e i risultati attesi.

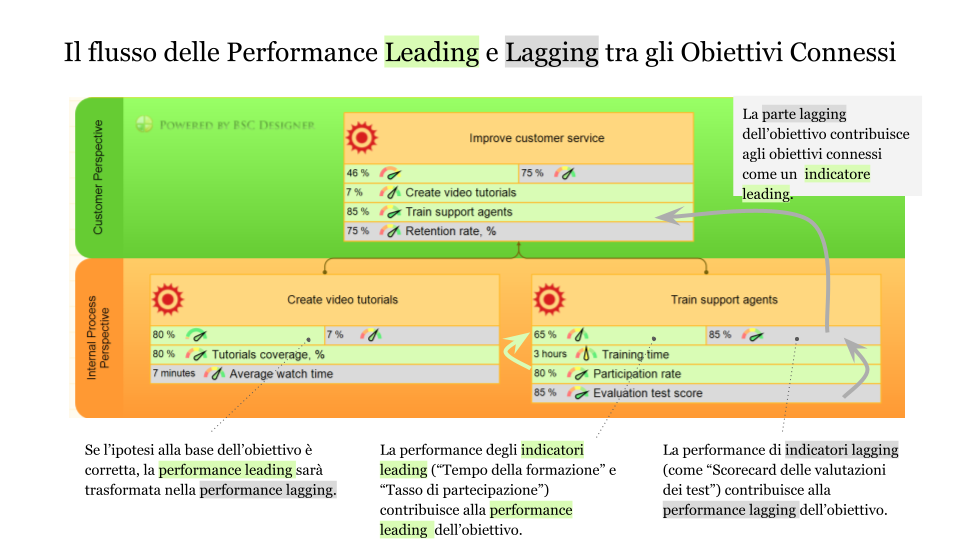

La misurazione è facile se hai rappresentato correttamente gli obiettivi nella scorecard:

- Gli obiettivi della Prospettiva di Apprendimento e Crescita contribuiranno alla performance leading degli obiettivi della Prospettiva Interna.

- La performance lagging degli obiettivi della Prospettiva Interna contribuirà alla performance leading degli obiettivi della Prospettiva del Cliente.

- Infine, la performance lagging degli obiettivi dei clienti contribuiranno agli obiettivi degli stakeholder.

Questo è il flusso naturale delle prestazioni di cui abbiamo discusso nell’articolo Scorecard 101.

Ovviamente, potrebbero esserci più metriche leading su tutti i livelli che forniranno dei punti di vista aggiuntivi in merito alla performance degli obiettivi.

Utilizza i Casi

Impara dagli altri utenti di BSC Designer.![]()

- Sto cercando di comprendere le Balanced Scorecard tramite BSC Designer. Ho avuto l’impressione di poter imparare da BSC Designer più di quanto abbia imparato frequentando svariati corsi costosi. >

BSC Designer è un ottimo strumento per iniziare ad implementare la Norton & Kaplan Balanced Scorecard con un approccio più sofisticato rispetto ad un foglio di calcolo su Excel. >

- BSC Designer può riguardare degli argomenti generali sul management per i quali viene spesso utilizzato il tradizionale approccio Norton-Kaplan, ma anche degli argomenti più specifici, come la realizzazione di una scorecard per il reparto IT. >

Utilizziamo BSC Designer per fare una sintesi della visione dinamica dei KPI secondo la Balanced Scorecard (BSC) di Kaplan e Norton. Questo strumento è facile da utilizzare, ha una buona interfaccia per una rapida comprensione del concetto della BSC. >

- Questo strumento non richiede delle competenze informatiche ma fornisce un approccio metodologico corretto, che velocizza l’ implementazione delle idee NORTON/KAPLAN. >

Il prezzo di BSC Designer è molto onesto. Il vantaggio principale che ho notato è che BSC Designer applica la metodologia di Norton e Kaplan in modo molto intuitivo. >

- Insegnare i concetti sulla BSC con i tuoi prodotti è stato molto semplice poiché sei stato in grado di presentare un prodotto che può essere utilizzato a vari livelli di complessità. >

Domande e risposte sulla Balanced Scorecard

Ecco una raccolta delle domande più frequenti sulle Balanced Scorecard e sui KPI; spero che le mie risposte ti aiutino a scegliere il percorso migliore per l’utilizzo di questo modello. Se chiedi a un professionista nell’ambito del business cosa sia la Balanced Scorecard, nel 95% dei casi, sentirai che si tratta del “bilanciamento” degli indicatori chiave di prestazione all’interno di 4 prospettive. Con queste idee fuorvianti, le persone iniziano ad implementare il modello, ma non riescono a farlo correttamente e giungono alla conclusione che la Balanced Scorecard non faccia per loro.

Cos’è una Balanced Scorecard?

Una risposta breve è che si tratta di un modello per l’esecuzione della strategia. Detto questo, dobbiamo capire che non ci sia un accordo univoco, né su quale sia la strategia da utilizzare né sui modi per tracciarne l’esecuzione.

A volte la Balanced Scorecard è definita come un mezzo per articolare la strategia, tradurla ai dipendenti in prima linea e per garantire che tali idee vengano eseguite con successo.

È “Balanced Scorecard” o “balanced scorecard?”

L’ortografia corretta è “Balanced Scorecard” o “BSC”. Ortografia errata: balanced scorecard (minuscolo), Balanced Score Card, BSc, bsc.

Chi sono gli autori della Balanced Scorecard?

L’idea è stata suggerita per la prima volta nei primi anni ’90 dai Drs. Robert Kaplan e David Norton. Il sito web del Balanced Scorecard Institute è un punto di riferimento fondamentale per trovare informazioni storiche e consigli pratici sulla BSC .

Chi la utilizza?

Qualsiasi organizzazione abbia una strategia, anche piccole imprese e individui. Quindi, con alcune modifiche, la Balanced Scorecard può essere utilizzata da qualsiasi organizzazione, incluse quelle non profit. Secondo uno studio del Gruppo Gartner, oltre il 50% delle grandi organizzazioni ha adottato la Balanced Scorecard.

Perché le aziende la utilizzano?

La radice del problema è che l’immagine strategica presente nella mente dei top manager non è la stessa che hanno i dipendenti in prima linea. Gli studi del report Balanced Scorecard Collaborative mostrano che oltre il 95% dei dipendenti non comprende la strategia delle aziende in cui lavorano. Questo porta le aziende a un’esecuzione della strategia meno efficace ed efficiente.

La Balanced Scorecard ha lo scopo di aiutare a risolvere questo problema allineando gli obiettivi fondamentali dell’azienda con le azioni in prima linea, quindi rende più tracciabile il processo di esecuzione della strategia.

Qui abbiamo altri fatti sulla Balanced Scorecard che fanno luce su quanto ampiamente venga utilizzata e su quali problemi risolva.

Si tratta di indicatori chiave di prestazione?

Nelle versioni precedenti, sembrava più un modello per la misurazione delle prestazioni in cui le misure (non necessariamente gli indicatori chiave di prestazione) avevano un ruolo significativo. Ora le misure sono responsabili del monitoraggio dell’esecuzione della strategia, ma direi che la parte principale è la mappa strategica con gli obiettivi aziendali collegati da collegamenti di causa ed effetto. Le metriche sono ancora lì, ma non sono la parte fondamentale del modello.

Quali sono i principi chiave della Balanced Scorecard?

Semplificando, secondo me questi sono i tre principi più importanti:

- Rapporto causa-effetto tra gli obiettivi

- Mostra come viene creato il valore per il cliente e come sia collegato agli obiettivi aziendali

- Allinea le misure e le iniziative agli obiettivi

Puoi trovare un’analisi più dettagliata in questo articolo.

Cos’è il processo della Balanced Scorecard?

Varia da azienda a azienda e da consulente a consulente. Ecco quello che consigliamo per la Balanced Scorecard.

Cosa succede se un’azienda dispone di una Balanced Scorecard con molti KPI, ma senza una mappa strategica?

Balanced Scorecard è un termine che va di moda. Come con qualsiasi parola di questo genere, una certa confusione è inevitabile. Un insieme di oltre 100 KPI non è una Balanced Scorecard, ma è soltanto un insieme di KPI, appunto. Sarebbe più corretto definire quegli strumenti di business con il termine di dashboard o semplicemente di scorecard. Qui viene spiegata la differenza tra dashboard e scorecard.

Esistono degli approcci simili alla Balanced Scorecard?

I dirigenti d’azienda utilizzano sempre una combinazione di diversi strumenti. Esistono vari modelli che affrontano il problema della pianificazione della strategia e della sua esecuzione: Hoshin Kanri, 7-S, OKRs, Business Model Generation (vedi il libro di Yves Pigneur e Alexander Osterwald). E di sicuro, ci sono molti altri strumenti di supporto come l’analisi SWOT, la Gap Analysis, la valutazione del rischio, ecc. In pratica, c’è sempre un mix di diversi strumenti per il business.

Ho bisogno di un software per lavorare con la Balanced Scorecard?

Secondo me, la risposta è “sì”. Altrimenti, rischi di dedicare molto tempo alla progettazione e potresti avere dei problemi di motivazione. Consulta la nostra guida per i clienti per il software per l’esecuzione della strategia.

Una nota di buon senso: prima di iniziare ad utilizzare degli strumenti di automazione, devi essere sicuro della tua strategia e degli obiettivi aziendali.

Qual è il problema più grande della Balanced Scorecard? Come si può risolvere?

Secondo i nostri sondaggi informali, il problema più grande è correlato alla motivazione necessaria per iniziare e per continuare ad utilizzare la Balanced Scorecard. In questo articolo abbiamo parlato di come risolvere il problema. Un’ altro grande problematica sta nel trovare delle misure di performance adeguate (vedi la prossima domanda).

Come puoi trovare i KPI giusti per la scorecard?

In primo luogo, è una buona idea capire la differenza tra metriche, misure e KPI. L’errore più grande sarebbe quello di prendere gli indicatori di performance da qualche elenco trovato su Internet. Invece, concentrati prima sui tuoi obiettivi aziendali e gli indicatori appariranno naturalmente. Ecco il processo per i KPI che consigliamo.

Che cosa significa “cascading” nella Balanced Scorecard?

L’idea del cascading (nel caso della Balanced Scorecard, il processo è anche chiamato “allineamento”) riguarda la traslazione degli obiettivi di livello superiore ai livelli inferiori (e viceversa). L’idea chiave è che il cascading avviene in base agli obiettivi aziendali, non ai KPI. Qui troverai degli esempi di alcuni approcci tipici al cascading.

Come utilizzare Balanced Scorecard per…?

Non ci sono delle regole specifiche per delle specifiche nicchie di business. Le idee fondamentali che vengono utilizzate dagli strategist per un’azienda di vendita al dettaglio sono simili alle idee che si utilizzeranno per un’attività alberghiera. Tuttavia, avere degli esempi è sempre una buona idea. Ne abbiamo alcuni qui.

Hai altre domande? Chiedi pure nei commenti! Gli esperti delle Balanced Scorecard potranno condividere con te le loro opinioni.

Come creare una Balanced Scorecard

Ecco un riepilogo di come creare una Balanced Scorecard professionale.

- Definisci la missione e la visione

- Definisci le priorità fondamentali o i temi strategici

- Rappresenta gli obiettivi aziendali nelle quattro prospettive

- Collega gli obiettivi mediante delle connessioni di causa ed effetto

- Aggiungi i KPI e le iniziative pertinenti

Conclusione

Vorrei riassumere le idee chiave dell’articolo.

- Ci sono quattro prospettive. La necessità di utilizzare proprio questo ordine e proprio questo numero di prospettive può essere dimostrata nella pratica.

- La logica di causa-effetto è fondamentale. L’apprendimento e la crescita contribuiscono alla prospettiva interna, la prospettiva interna contribuisce a quella del cliente, la prospettiva del cliente contribuisce alla prospettive degli interessi degli stakeholder.

- La prospettiva degli stakeholders è un’alternativa più sicura alla prospettiva finanziaria. La prospettiva degli stakeholders funzionerà meglio per le organizzazioni senza scopo di lucro così come per il cascading della scorecard.

- La prospettiva del cliente consiste nella rappresentazione delle esigenze dei clienti. Un errore tipico è, invece, la rappresentazione delle aspirazioni dell’azienda riguardanti i propri clienti.

- Gli obiettivi della Prospettiva interna dovrebbero supportare gli obiettivi dei clienti. In altre parole, la tua azienda deve risolvere i problemi che contano per i tuoi clienti, non solo risolvere dei problemi generici.

- Prospettiva di apprendimento e crescita. Include degli obiettivi per risorse immateriali come le competenze e la cultura. Tali obiettivi sono cruciali per la sopravvivenza a lungo termine dell’organizzazione.

Tabella Comparativa dei Modelli per la Pianificazione Strategica

- Modelli per l'esecuzione della strategia.Come la Balanced Scorecard per la strategia generale e il modello più semplice OKR per delle problematiche specifiche.

- Modelli per la formulazione della strategia. Analisi SWOT, Tre Orizzonti, Constraints Analysis, PESTEL, Gap Analysis, etc. che aiutano le aziende a generare delle nuove idee.

- The Strategy Focused Organization, Robert S. Kaplan, David P. Norton, Harvard Business School Press, 2001 ↩

- Balanced Scorecard Strategica per le case di riposo: alcuni consigli tratti dall’esperienza, Phil Jones, Excitant, 2018 ↩

- Il problema fondamentale della strategia di crescita preferita della Silicon Valley, Tim O’Reilly, Quartz, 2019 ↩

- Il valore del mantenimento dei clienti giusti, Amy Gallo, Harvard Business Review , 2014 ↩

- Misurare la soddisfazione del cliente, Carol M. Frattali, 1991, Quality Improvement Digest ↩

- Steve Jobs and Management by Meaning, Roberto Verganti, Harvard Business Review, 2011 ↩

Direttore Generale | Formatore | Autore

BSC Designer è un Software di Balanced Scorecard che sta aiutando le aziende a formulare meglio le proprie strategie e a rendere più tangibile il processo di esecuzione della strategia con i KPI.