I tempi di incertezze e di recessione economica implicano la necessità di ridurre i costi. Vediamo come farlo in maniera corretta per ridurre al minimo l’impatto negativo sull’azienda.

Stiamo vivendo un periodo di grandi incertezze: i numerosi cambiamenti e gli eventi imprevedibili degli ultimi anni stanno portando le aziende a stringere la cinghia e a focalizzarsi sulla riduzione dei costi. Il modo più semplice per farlo è definire degli obiettivi di risparmio sui costi ed allinearli ai livelli inferiori…

Iniziamo da questa domanda:

Bisognerebbe allineare gli obiettivi generali di risparmio ai livelli funzionali delle aziende?

Le unità funzionali dell’azienda sono uniche:

- Il loro contributo alla creazione di valore è unico

- La loro risposta alle incertezze dovrebbe essere personalizzata

- Affrontano dei rischi diversi

L’idea di applicare in maniera proporzionale la riduzione dei costi alle singole unità funzionali non ha alcun senso…

Un approccio migliore consiste nell’iniziare da dei fattori di costo specifici, e:

- Spostarsi dal basso verso l’alto (Passaggio 2) per allineare il contributo degli obiettivi secondari all’obiettivo complessivo del risparmio sui costi

- Spostarsi verso il basso (Passaggio 3) per aggiungere i dettagli necessari per un’esecuzione corretta

- Considerare ed implementare i risultati del processo (Passaggio 4)

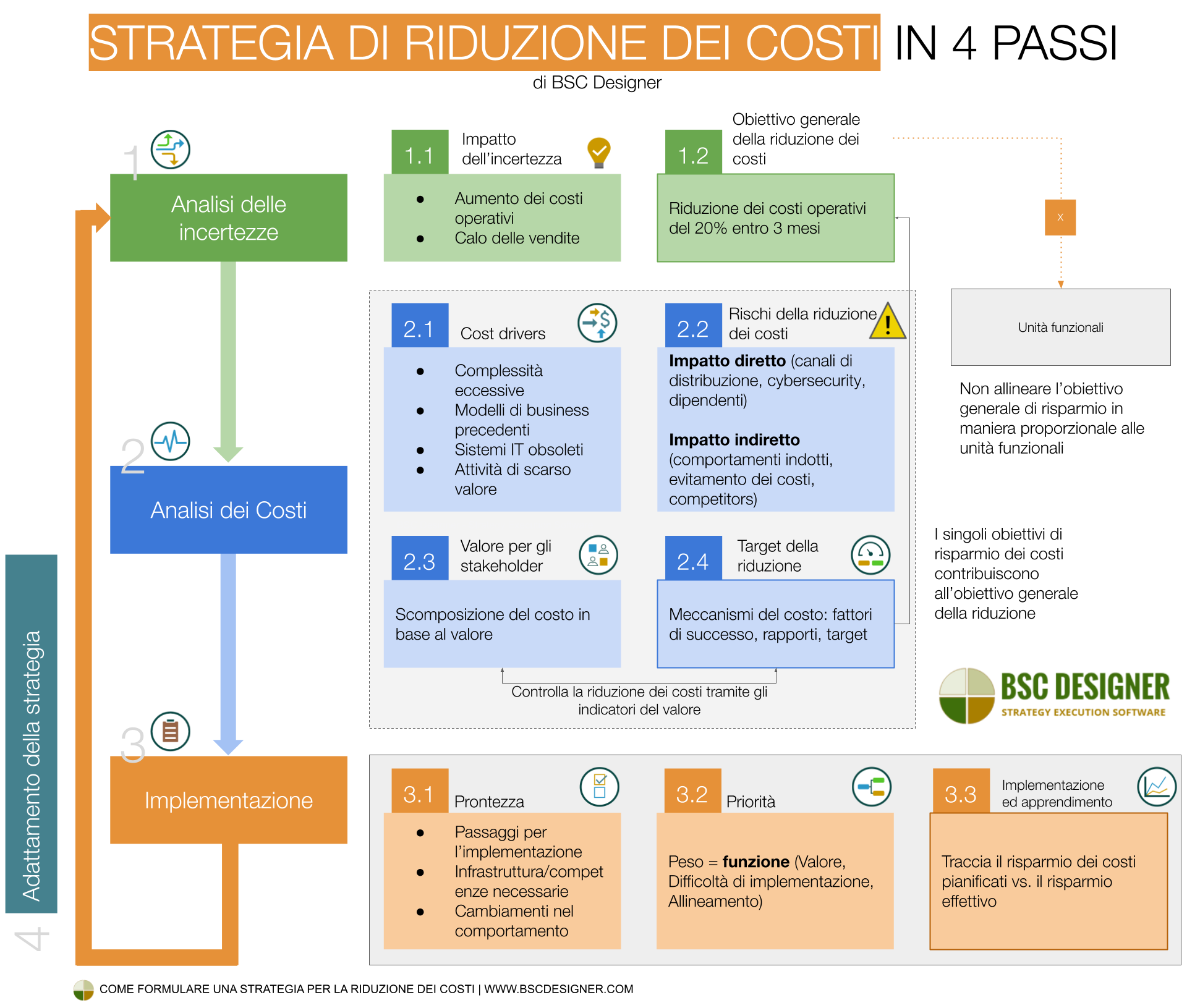

Questo è il processo di riduzione dei costi di BSC Designer di cui parleremo adesso. Comprende quattro passaggi:

- Passaggio 1. Analisi delle incertezze

- Passaggio 2. Analisi completa delle spese: cost driver, rischi, meccanismi generali, valore per gli stakeholders

- Passaggio 3. Implementazione: prontezza, priorità, monitoraggio dei progressi

- Passaggio 4. Adattare la strategia alle incertezze oltre al taglio dei costi

Passaggio 1. Analisi delle incertezze

Non iniziamo a risparmiare sui costi analizzando le spese. Piuttosto, è meglio investire un po’ di tempo per comprendere l’incertezza che l’azienda sta affrontando in quel momento. Questa analisi aiuterà a comprendere meglio la natura dell’impatto previsto e a formulare l’obiettivo complessivo della riduzione dei costi.

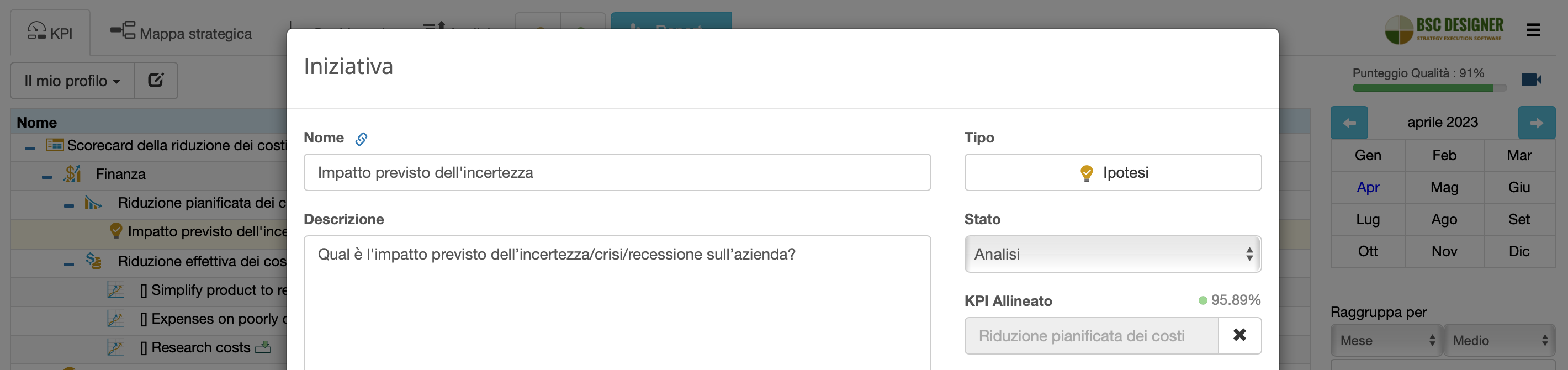

Passaggio 1.1 Analisi dell’impatto dell’incertezza

La domanda chiave di questo passaggio è:

Qual è l’impatto previsto dell’incertezza/crisi/recessione sull’azienda?

Per esempio:

- Aumento dei costi operativi

- Problemi nell’assunzione/mantenimento dei dipendenti

- Aumento dei costi delle materie prime

- Aumento dei costi logistici

- Aumento dei tassi di interesse

- Calo delle vendite

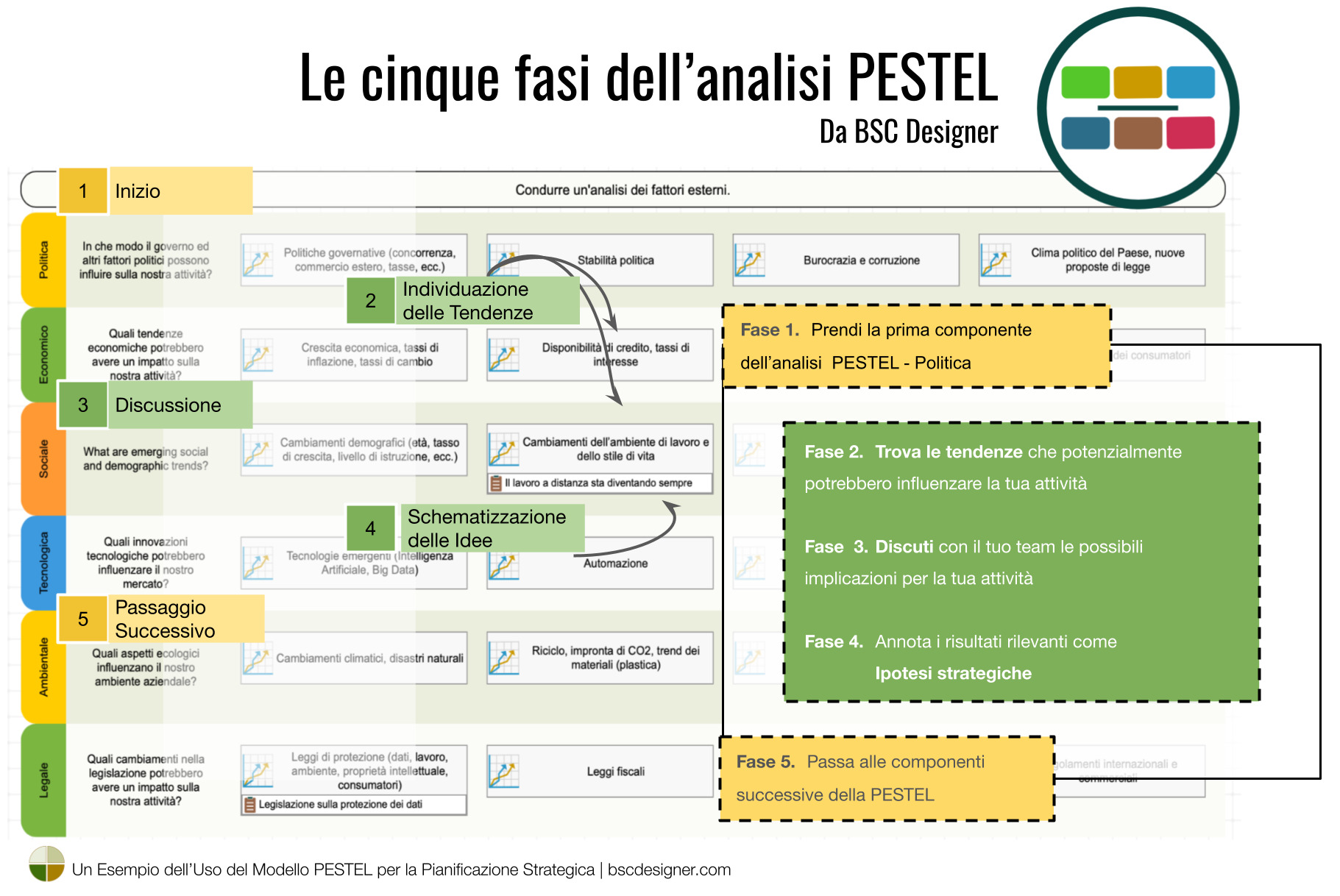

Se hai svolto la pratica della pianificazione degli scenari, hai già alcune risposte a questa domanda, inclusi gli indicatori di segnali precoci e una bozza del piano di risposta. In caso contrario, svolgi un’analisi PESTEL per comprendere meglio l’ambiente esterno attuale.

Passaggio 1.2 Calcolo dell’obiettivo complessivo della riduzione dei costi

Non basta elencare le funzioni aziendali che saranno interessate dalla riduzione dei costi: prova a quantificare l’impatto previsto in base ad analogie passate o a dati imminenti.

Ad esempio, una stima approssimativa dell’impatto della pandemia da Covid-19 è stata possibile mediante l’analisi delle altre pandemie.

All’inizio della pandemia, potremmo stimare che:

- Le funzioni relative all’interazione faccia a faccia con i clienti potrebbero subire una riduzione del 60% a breve termine e del 20% a lungo termine, con un calo delle vendite previsto rispettivamente del 35% e del 15%.

Dopo i primi lockdown, potremmo dover adeguare queste stime a delle percentuali più elevate.

Il risultato di questo passaggio è un obiettivo con uno specifico target di riduzione dei costi.

Ad esempio, per affrontare un calo del 35% delle vendite, un’azienda dovrebbe ridurre i costi operativi del 20% entro tre mesi.

Per impostare questo indicatore, abbiamo due opzioni:

- Opzione 1: Monitorare i costi risparmiati. In questo caso, la baseline è 0 e il target è la riduzione dei costi necessaria per rispondere all’evento; l’indicatore in questo caso deve essere configurato per la massimizzazione; oppure

- Opzione 2: Monitorare la riduzione dei costi. In questo caso, la baseline è rappresentata dai costi totali correnti e il target è il livello di costi desiderato; qui, l’indicatore dovrebbe essere configurato per la minimizzazione.

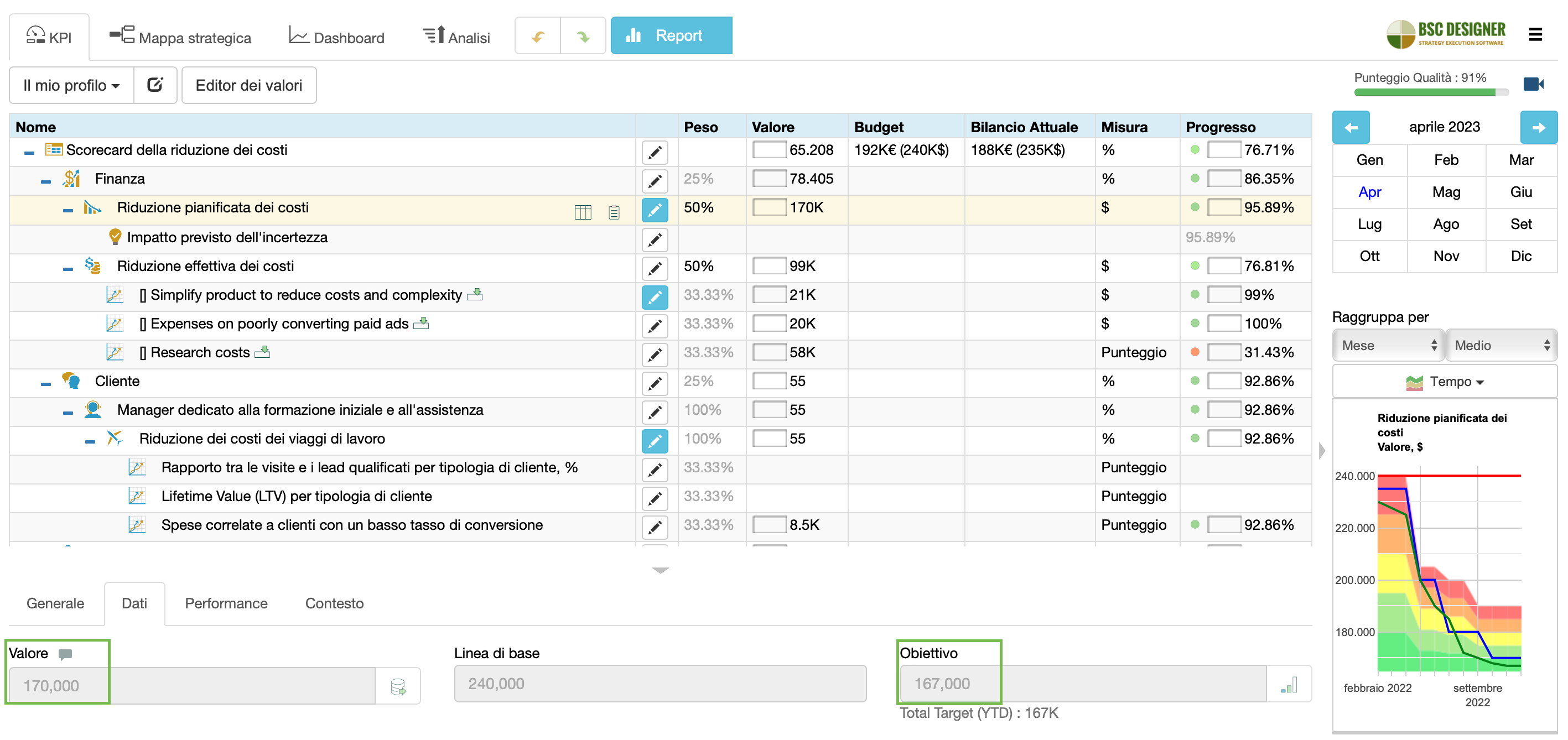

Nel mio esempio di scorecard, ho utilizzato l’opzione 2 e ho creato l’indicatore Riduzione dei costi pianificata nella Prospettiva finanziaria.

Passaggio 2. Analisi delle spese

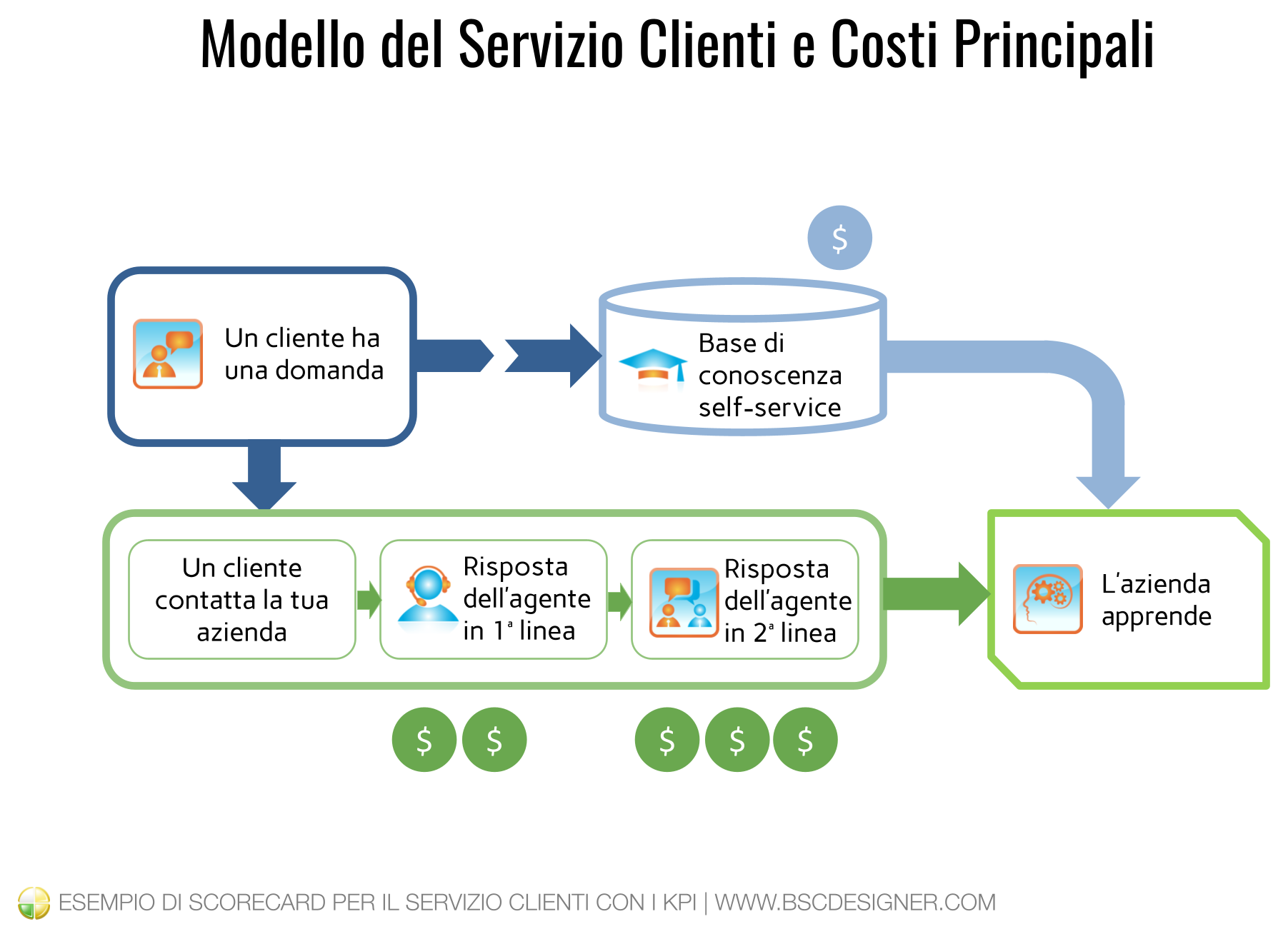

Prepara la mappa dei costi. Può essere un documento dettagliato sui budget o una mappa strategica/dei processi con i flussi finanziari allineati alle voci (come abbiamo fatto per l’esempio del servizio clienti ).

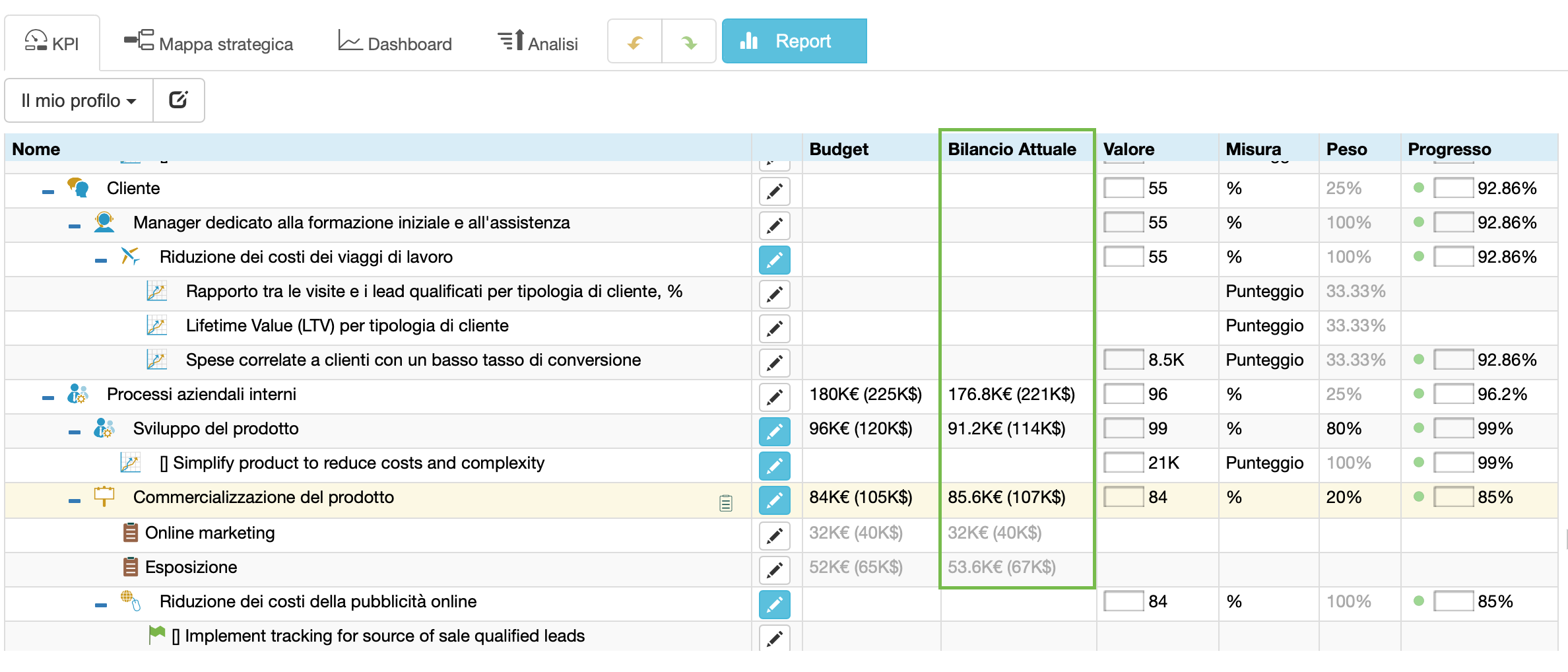

Se hai una scorecard strategica su BSC Designer, passa alla sezione “Budget” nella scheda dei KPI per visualizzare tutti i budget per ciascuna iniziativa, nonché il budget totale pianificato ed utilizzato.

Passaggio 2.1 Rappresentazione dei cost driver

Su cosa bisogna focalizzarsi per ridurre le spese? Alcune idee su cui concentrare la riduzione dei costi possono essere:

- Complessità eccessiva. Costi associati a prodotti complessi difficili da mantenere, processi amministrativi che rallentano i processi decisionali.

- Modelli di business con funzioni obsolete o duplicate.

- Sistemi informatici obsoleti, vulnerabili ai rischi per la sicurezza informatica e non allineati ai nuovi requisiti.

- Attività di scarso valore come la trasformazione digitale che non erano allineate correttamente con il valore fornito agli stakeholder.

Esempio:

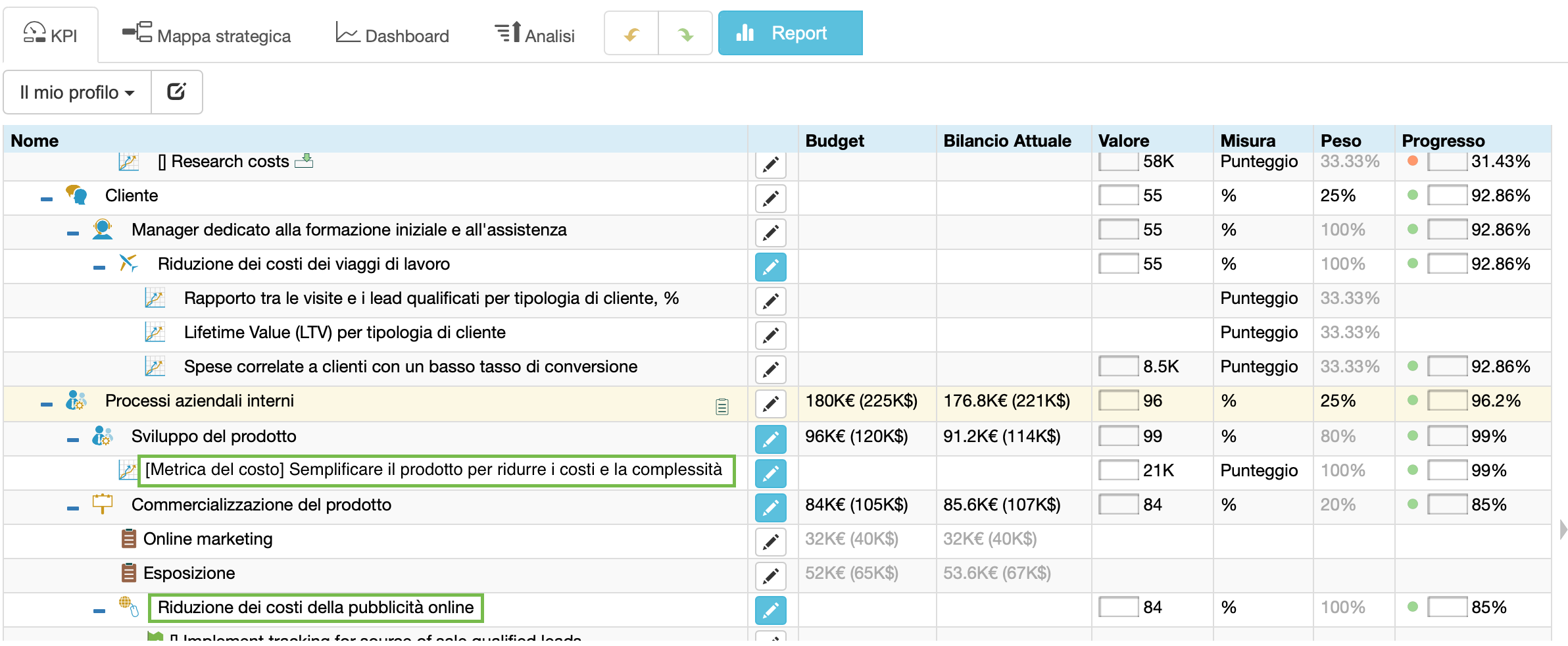

Nella scorecard della riduzione dei costi, ho formulato questi due sotto-obiettivi:

- “Semplificare il prodotto per ridurre i costi e la complessità” per l’obiettivo “Sviluppo del prodotto”

- “Riduzione dei costi della pubblicità online” per l’obiettivo “Marketing del prodotto”

Passaggio 2.2 Rappresentazione dei rischi principali

Abbiamo parlato delle opportunità derivanti dalla riduzione dei costi e del loro impatto positivo sulla condizione finanziaria dell’azienda. E per quanto riguarda il possibile impatto negativo? Quali sono i rischi previsti della riduzione dei costi? Valuta:

- L’impatto diretto della riduzione dei costi sulla qualità , la cybersecurity, i dipendenti, la catena di distribuzione, ecc. Ad esempio, ridurre i budget per l’approvvigionamento potrebbe comportare una riduzione della qualità delle materie prime, la qualità del prodotto finale e, infine, avrà un impatto negativo sulla soddisfazione dei clienti.

- L’impatto indiretto: quali cambiamenti comportamentali verranno indotti? Ad esempio, la riduzione dei budget per le innovazioni si tradurrà in un minor numero di idee da parte del team (perché dovrebbero suggerire qualcosa quando non c’è comunque budget a disposizione?), che alla fine può portare alla perdita di posizioni di mercato a favore dei competitors.

Tra gli impatti indiretti, fai attenzione a:

- L’evitamento dei costi allineati a ciascuno di essi. Ad esempio, la quota per l’abbonamento ad un software specializzato è un costo, ma l’alternativa implica dei costi di manodopera eccessivi.

- La reazione dei competitors. Utilizza il modello delle Cinque forze per svolgere un’analisi completa.

Esempio:

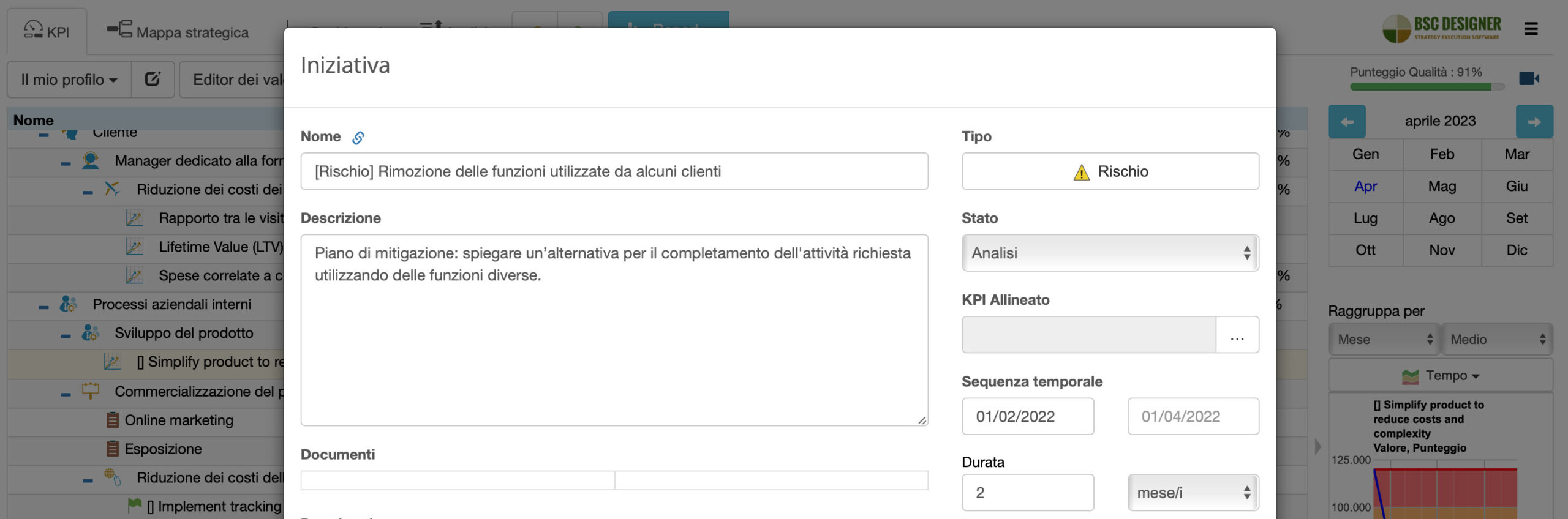

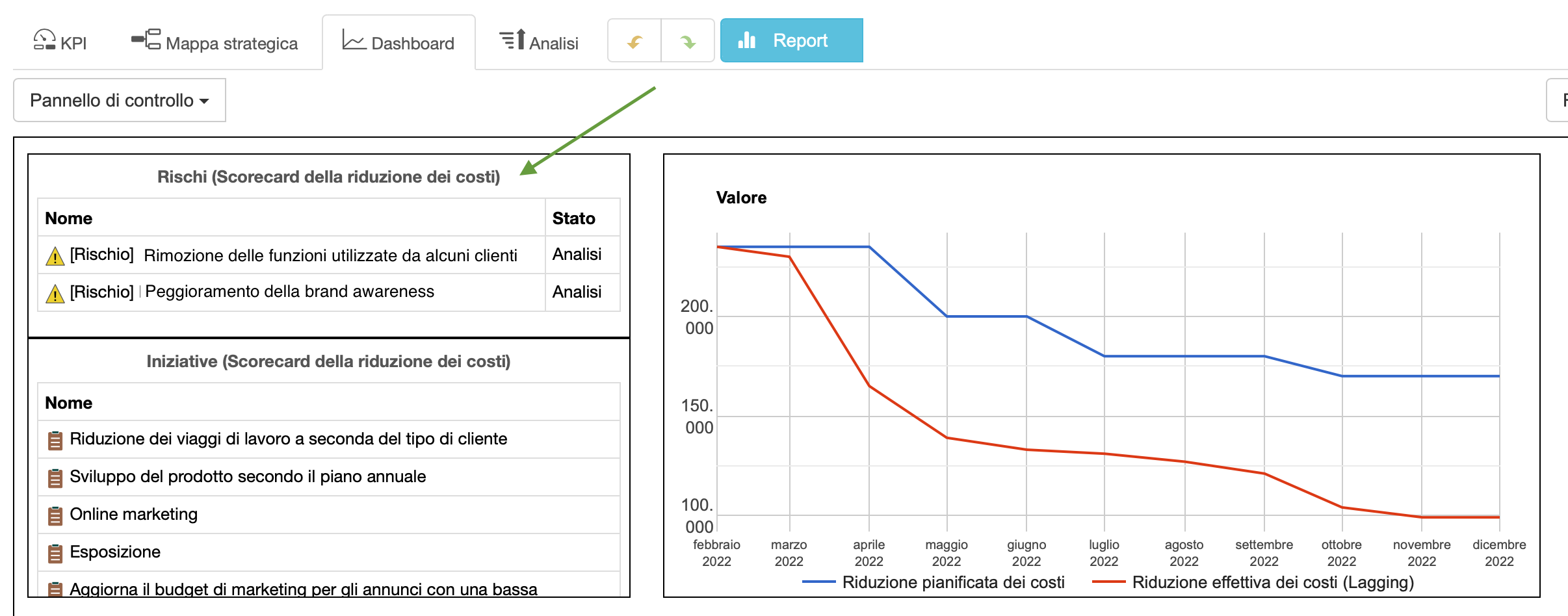

- Rischio: riducendo la complessità del prodotto, potremmo rimuovere delle funzioni utilizzate da alcuni clienti.

- Mitigazione del rischio: spiegare come si può completare l’attività richiesta utilizzando funzioni alternative; istruire degli agenti di supporto; preparare dei video tutorial.

Gli utenti di BSC Designer possono visualizzare il rischio attivo sulla dashboard:

Passaggio 2.3 Quantificazione del valore per gli stakeholder

Ogni costo è un budget investito per soddisfare le esigenze di determinati stakeholder.

- Chi sono questi stakeholder?

- Quali sono le loro esigenze? Quale valore si dovrebbe creare per loro?

- Quale valore viene effettivamente creato?

- Come si fa a quantificare questo valore? Qui troverai degli esempi specifici della scomposizione basata sul valore.

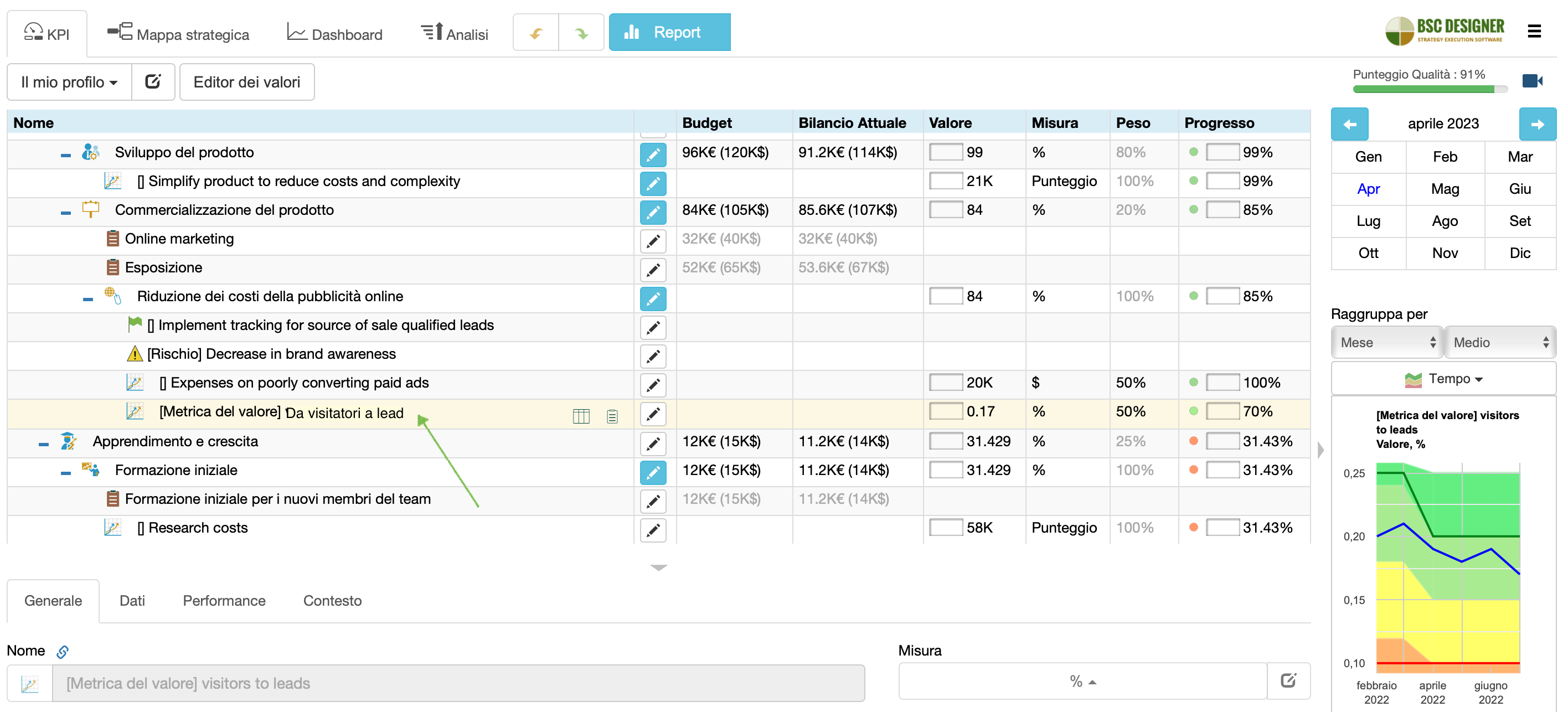

Ad esempio, lo stakeholder principale della pubblicità online è il team di vendita. Possiamo quantificare il valore per loro mediante l’indicatore “Metrica del valore: da visitatori a lead”.

Quantifichiamo il valore per avere un buon indicatore del fatto che ci stiamo muovendo nella giusta direzione con la riduzione dei costi.

Esempio:

- Riduzione del budget per l’ottimizzazione dei motori di ricerca (metrica del costo)

- Aspettativa: piccola variazione nel numero di visite al sito web e di lead

- Realtà: perdita di diverse posizioni nei motori di ricerca entro 4 mesi; diminuzione significativa nel numero di lead (metrica del valore).

- Conclusioni: bisogna rivedere l’iniziativa del risparmio sui costi per proteggere le attività che creano valore

Passaggio 2.4 Comprensione dei meccanismi del costo

Siamo interessati a comprendere il grado della possibile riduzione del costo, oltre che a comprenderne i meccanismi generali.

Poniti delle domande come:

- Quali sono i fattori di successo della riduzione di questo costo?

- L’economia di scala funziona? È un costo una tantum o è ricorrente?

- Quali rapporti sono coinvolti?

Prendiamo come esempio questa idea di risparmio sui costi: “Incontrare dei nuovi clienti di persona è un costo significativo”.

- Analisi: osserva il rapporto tra il numero di visite e di lead qualificati per ciascun tipo di cliente e considera il lifetime value (LTV).

- Conclusione: la riduzione dei costi ha senso solo per determinati tipi di clienti.

Formuliamo l’indicatore di costo in questo modo:

- Spese relative a clienti con un tasso di conversione basso

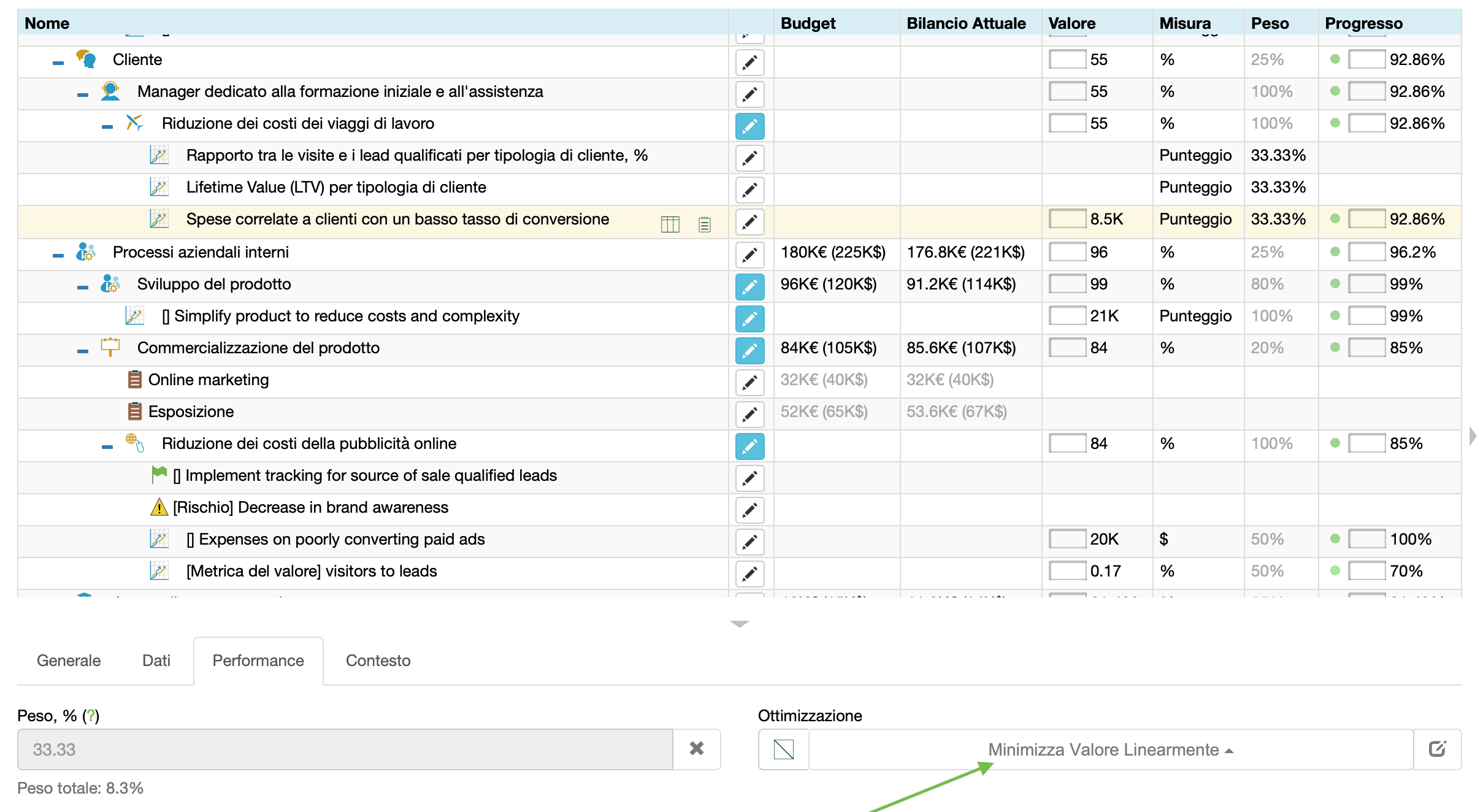

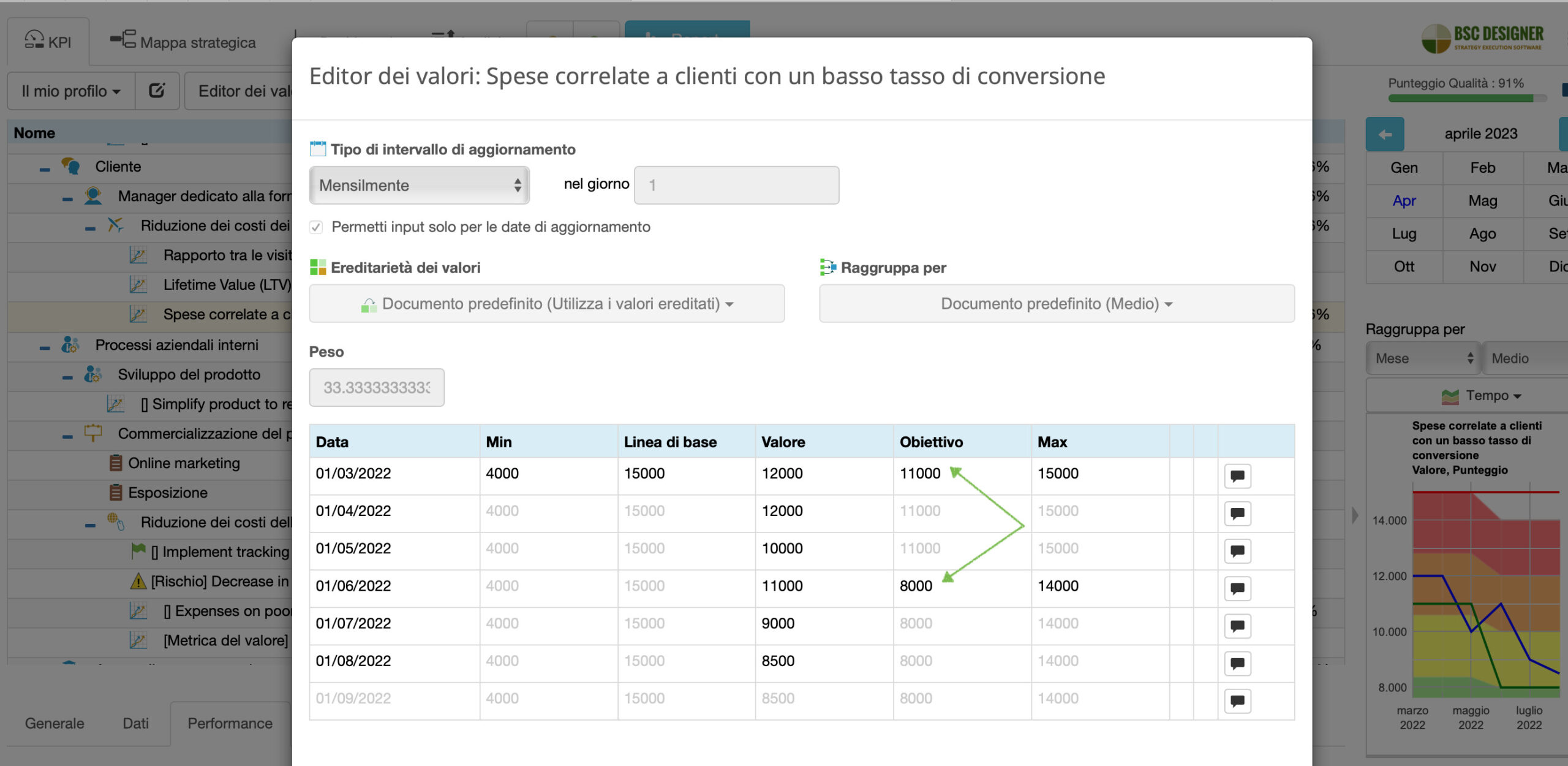

Questo indicatore è ottimizzato per la minimizzazione:

In altre parole, aumentiamo i progressi/la performance diminuendo il valore corrente. Quando raggiungiamo l’obiettivo, il progresso sarà del 100%.

Molto probabilmente, l’obiettivo per questo indicatore non sarà raggiunto subito, quindi possiamo introdurre alcuni parametri di riferimento per diversi periodi di tempo.

Questi obiettivi di riduzione considerano:

- L’analisi del costo,

- L’impatto stimato sulla creazione di valore,

- I possibili rischi,

e definiscono i limiti per il risparmio sui costi che possono essere raggiunti senza influire sulle funzioni fondamentali.

Passaggio 3. Implementazione del risparmio sui costi

Ora siamo pronti a parlare delle iniziative per il risparmio sui costi.

Passaggio 3.1 Prontezza per l’implementazione

Per formulare un’iniziativa di riduzione dei costi, poniti queste domande:

- Quali sono le fasi di implementazione specifiche?

- Quali sistemi/infrastrutture aziendali dobbiamo adeguare?

- Quali cambiamenti nei comportamenti/capacità dobbiamo implementare?

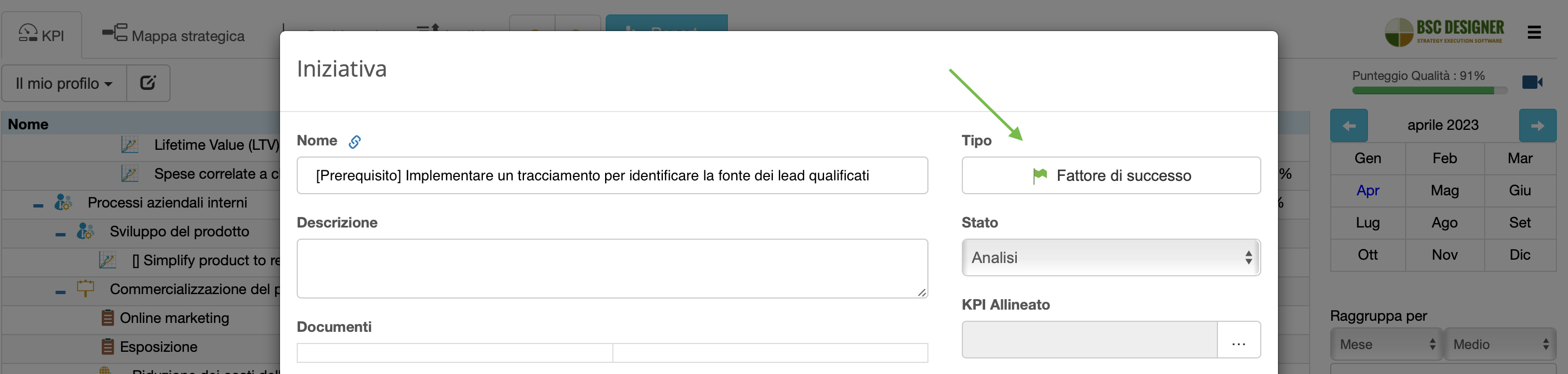

Per esempio:

- Se stiamo parlando di ridurre le spese per il marketing online, allora un fattore di successo per questa iniziativa sarà un sistema di tracciamento che aiuti ad identificare le fonti di lead qualificati.

Passaggio 3.2 Assegnazione delle priorità alle iniziative di riduzione dei costi

Con l’analisi dei costi possiamo seguire questi principi:

- Riduzione al minimo del budget/dei costi per le attività di basso valore

- Protezione delle attività di alto valore

Il modello per la definizione delle priorità riguarderà anche il potere decisionale degli stakeholders, i rischi previsti e le difficoltà di implementazione.

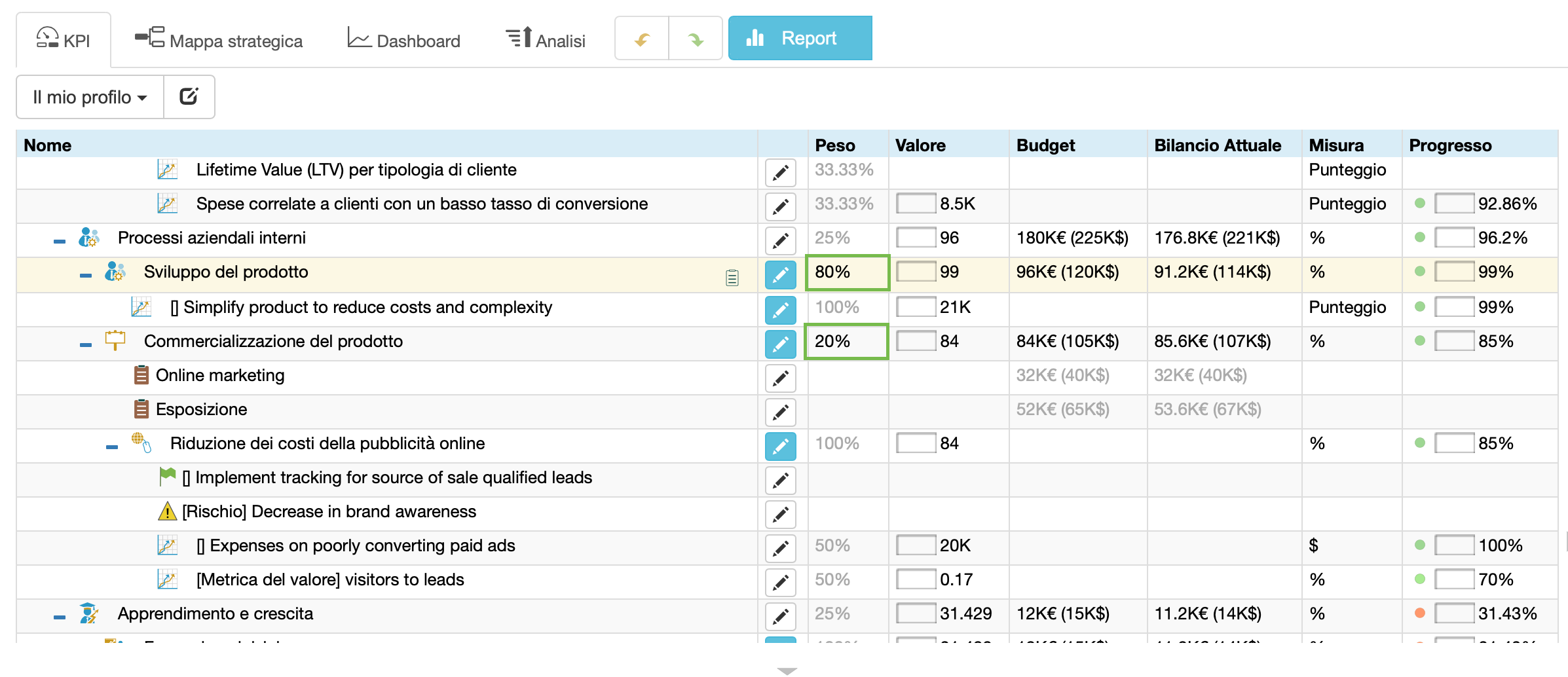

Su BSC Designer, utilizza la funzione del peso per mostrare l’importanza di un determinato obiettivo o delle iniziative di riduzione dei costi.

- Potrebbe sembrare contraddittorio: perché dobbiamo definire un peso/priorità quando il costo stesso è una priorità (costo più alto = priorità più alta)?

Il costo mostra soltanto una proiezione del budget, mentre la priorità/il peso potrebbe includere altre proiezioni, come il valore creato per gli stakeholder, la difficoltà di attuazione, l’allineamento con altri obiettivi.

Nell’esempio, ho assegnato l’80% di peso allo sviluppo del prodotto e il 20% di peso alla commercializzazione del prodotto:

Il software utilizzerà questi pesi per calcolare le prestazioni della prospettiva interna. In questo caso, una riduzione del costo dello sviluppo del prodotto avrà un impatto maggiore sull’avanzamento totale rispetto alla stessa riduzione del costo della commercializzazione del prodotto.

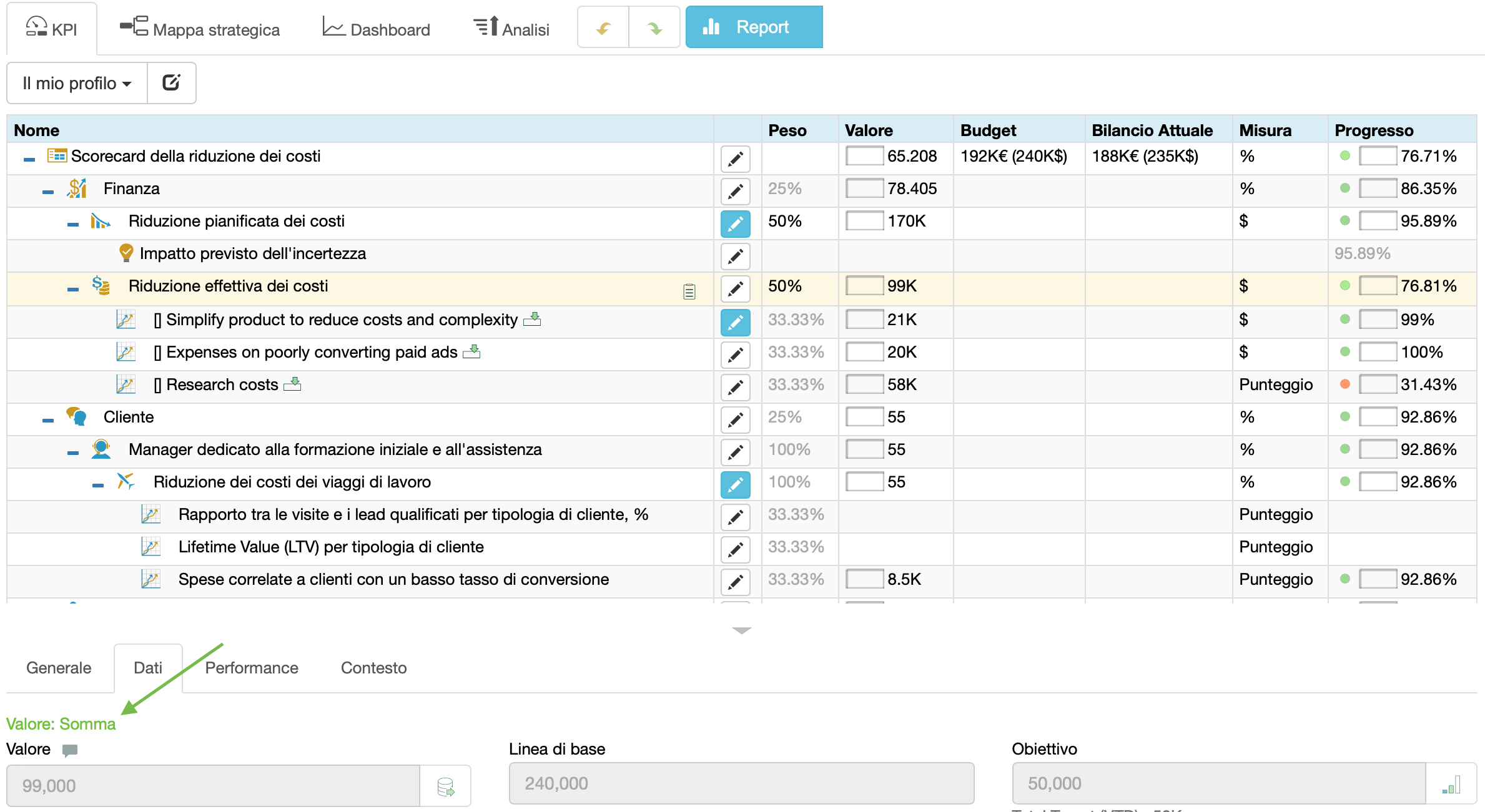

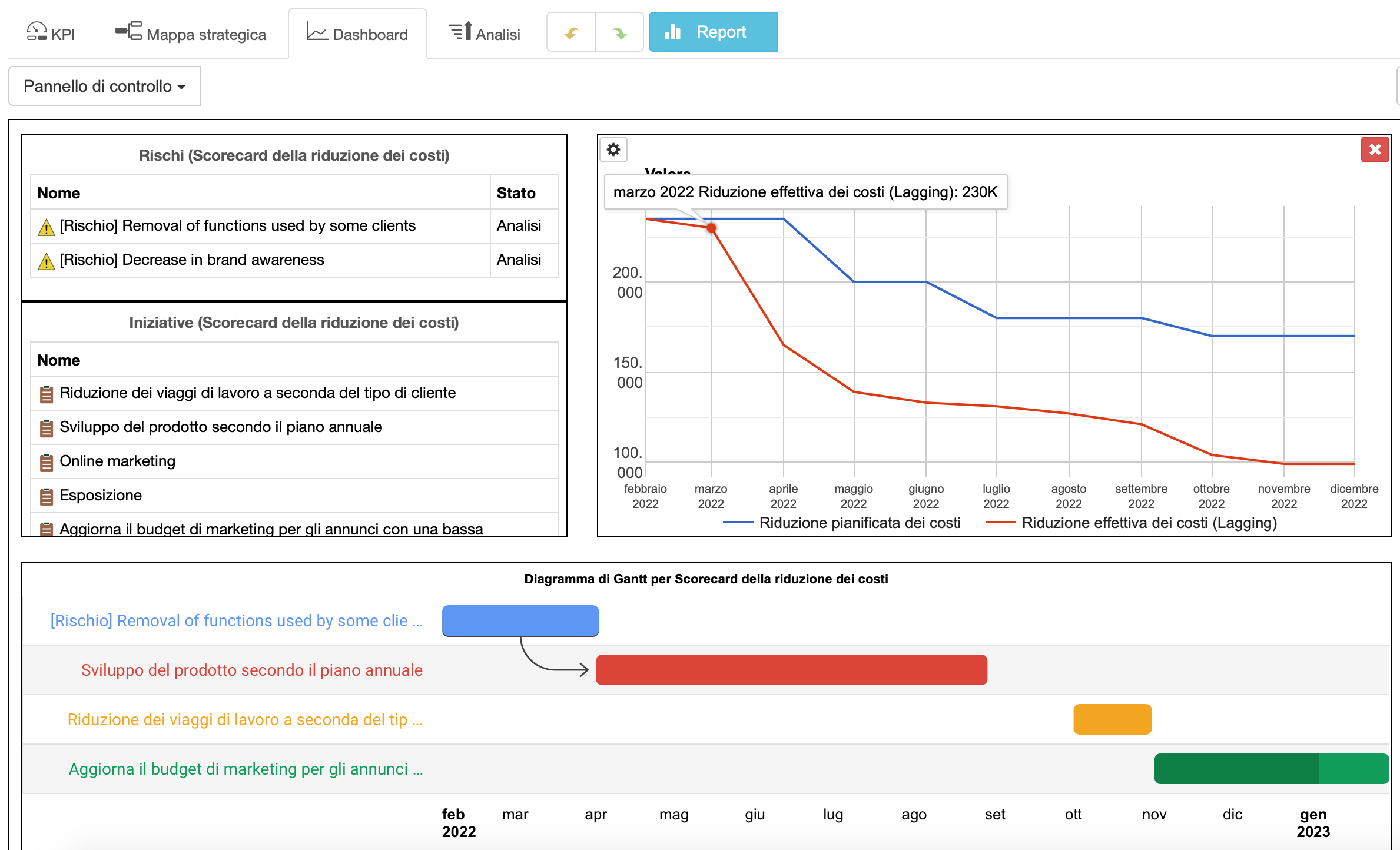

Passaggio 3.3 Monitoraggio della riduzione dei costi: riduzione pianificata dei costi vs. riduzione effettiva

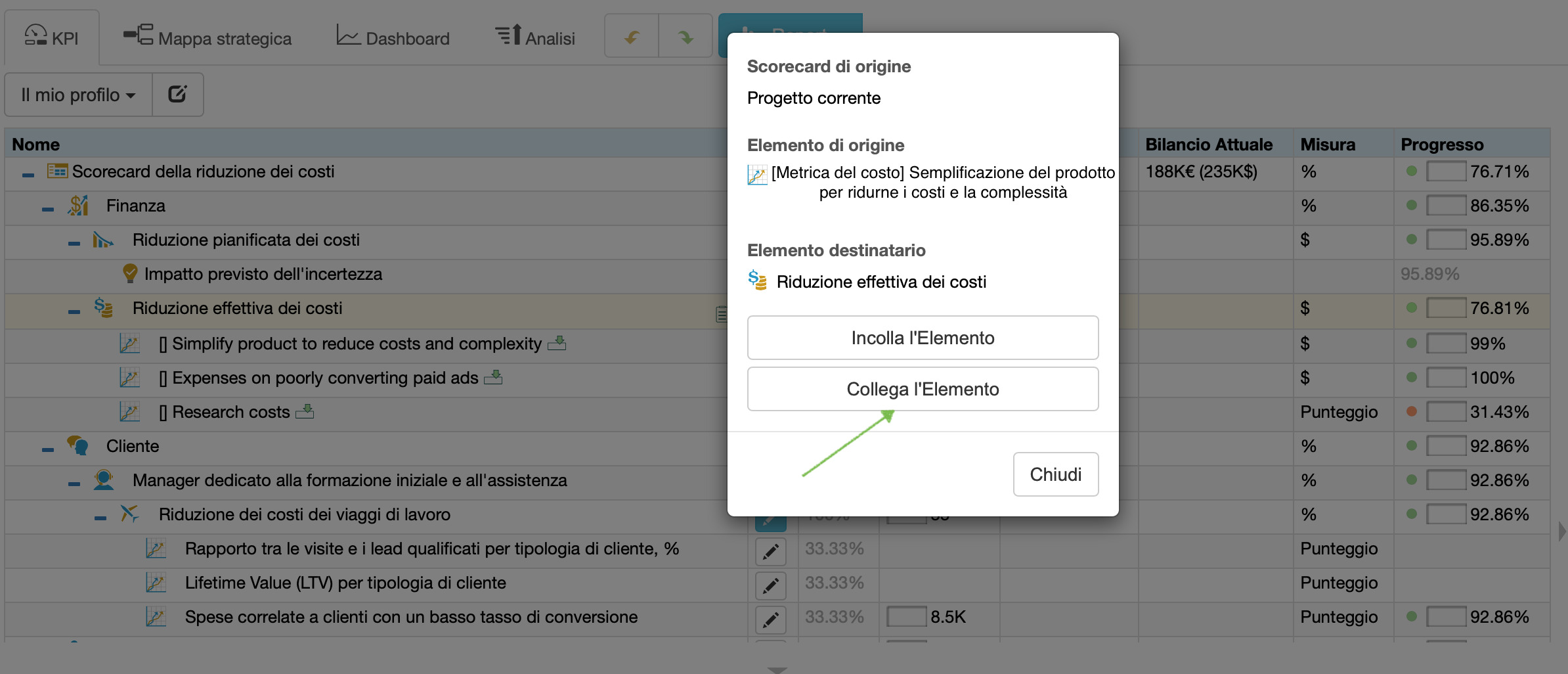

All’inizio, abbiamo creato un indicatore chiamato Riduzione pianificata dei costi. Creiamone un altro chiamato Riduzione effettiva dei costi.

Dobbiamo configurarne il valore calcolando la somma dei valori al suo interno:

Ora possiamo collegare gli indicatori del risparmio a questo indicatore copiandoli ed incollandoli e selezionando l’opzione “Collega l’elemento”:

Il campo Valore dell’indicatore Costi effettivi mostrerà il livello attuale della riduzione dei costi per il periodo selezionato.

La colonna di avanzamento sarà un’indicazione del risparmio ottenuto sui costi su una scala da 0% a 100%, dove:

- Lo 0% indica che non è ancora stata raggiunta alcuna riduzione dei costi e

- Il 100% indica che tutti gli indicatori hanno raggiunto gli obiettivi di riduzione dei costi assegnati

Visualizza entrambi gli indicatori sul diagramma comparativo per rappresentare il risparmio previsto rispetto al risparmio effettivo; possiamo anche visualizzare delle iniziative di risparmio sui costi su un diagramma di Gantt:

Passaggio 4. Adattamento della strategia all’incertezza al di là dell’ottimizzazione dei costi

La riduzione dei costi è una soluzione rapida alle problematiche causate dalle incertezze. Una volta in acque calme, il tuo team deve rivedere la strategia esistente avendo in mente dei dati più accurati per trovare una soluzione permanente.

Alcune domande per la discussione sono:

- Quali lezioni abbiamo imparato dopo aver implementato le iniziative per la riduzione dei costi?

- Cosa abbiamo imparato sui costi e sulla creazione di valore per gli stakeholder?

- Quali nuovi fattori dell’incertezza sono stati scoperti?

- Come possiamo adattare la strategia all’incertezza?

- Qual è la nostra preparazione per le sfide future (vedi la pianificazione degli scenari)?

Direttore Generale | Formatore | Autore

BSC Designer è un Software di Balanced Scorecard che sta aiutando le aziende a formulare meglio le proprie strategie e a rendere più tangibile il processo di esecuzione della strategia con i KPI.