Eine gute Strategie existiert nicht im luftleeren Raum, den sich das Top-Management vorstellt, sondern berücksichtigt die Bedürfnisse verschiedener Stakeholder.

In diesem Artikel werden wir Folgendes betrachten:

- Teil 1. Entwicklung von der Shareholder- zur Stakeholder-Theorie

- Teil 2. Stakeholderanalyse und -management im Bereich der strategischen Planung

- Teil 3. Stakeholderautomatisierung mit der BSC Designer-Software

Teil 1. Die Entwicklung von der Shareholder- zur Stakeholder-Theorie

Sind Unternehmen nur dazu da, Gewinne zu erzielen und die Bedürfnisse der Anteilseigner/Shareholder zu befriedigen?

Sollten sie die Bedürfnisse anderer interessierter Gruppen befriedigen?

Verfolgen wir die Entwicklung des unternehmerischen Denkens in diesem Zusammenhang.

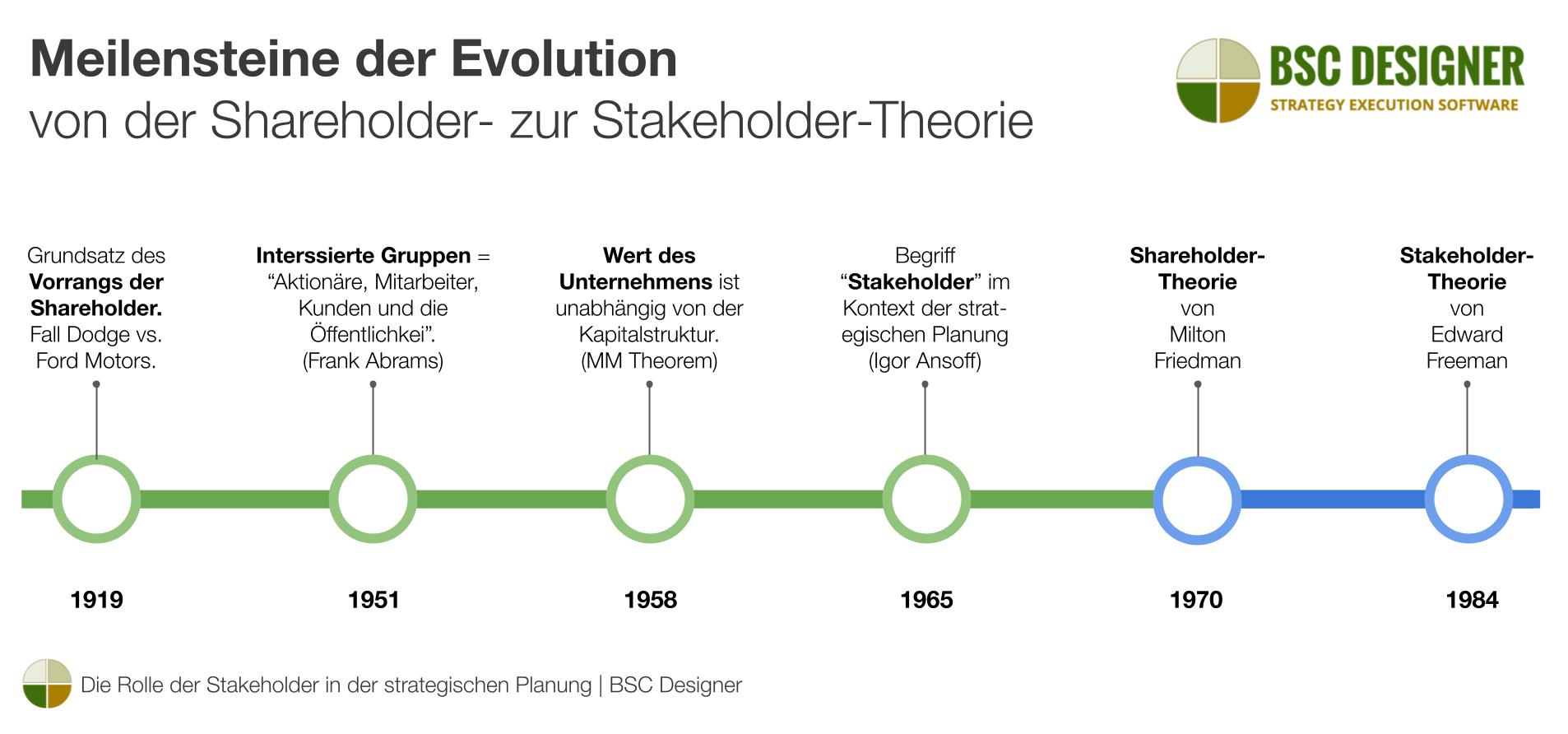

- 1919: Fall Dodge vs. Ford Motors. Der Grundsatz des Vorrangs der Shareholder. Nach dem Gerichtsurteil musste Henry Ford das Unternehmen im Interesse der Anteilseigner und nicht im Interesse der Arbeitnehmer oder Kunden führen.

- 1951: Frank Abrams, der CEO von Standard Oil of New Jersey, hat in seinem Artikel 1 den Begriff „Interested Groups“ (interessierte Gruppen“ verwendet, um „Aktionäre, Mitarbeiter, Kunden und die breite Öffentlichkeit“ zu definieren.

- 1957: Carl Kaysen von der Harvard University 2 ergänzte die von Abrams angesprochenen Gruppen um die Verantwortung des Unternehmens für sich selbst – die Unternehmensleitung sollte sich „als verantwortlich gegenüber den Aktionären, den Mitarbeitern, den Kunden, der allgemeinen Öffentlichkeit und, was vielleicht am wichtigsten ist, dem Unternehmen selbst als Institution sehen“.

- 1958: Modigliani und Miller (MM-Theorem) stellten fest, dass der Wert des Unternehmens unabhängig von seiner Kapitalstruktur ist.

- 1965: Igor Ansoff bezog sich auf den Artikel von Abram und führte den Begriff „Stakeholder“3 im Kontext der strategischen Planung ein (laut Wikipedia wurde der Begriff 1964 in einem internen Memorandum des Stanford Research Institute verwendet).

- 1970: Milton Friedman stellte 4 seine Shareholder-Theorie oder Friedman-Doktrin vor.

- 1984: Edward Freeman beschrieb die Stakeholder-Theorie 5.

Shareholder-Theorie vs. Stakeholder-Theorie

Diskussionen über den Wert des Unternehmens gingen weit über die Shareholder- oder Stakeholder-Theorien hinaus. In einigen extremen Fällen wird argumentiert, dass das Hauptaugenmerk der Unternehmen auf der Lösung sozialer Herausforderungen liegen sollte … Es sieht so aus, als hätten sich die Kritiker der Shareholder-Theorie in ihrer Analyse auf hochtrabende Aussagen beschränkt, ohne die Absicht, über ihre Anwendung unter den Bedingungen der gegenwärtigen Realitäten nachzudenken.

Der Autor der Stakeholder-Theorie, Edward Freeman, unterstreicht diesen Gedanken in seinen Interviews. In diesem kurzen Video 6 sagt Freeman:

- „Wenn Milton Friedman heute noch leben würde, wäre er ein Anhänger der Stakeholder-Theoretiker …“

- „Was Friedman ablehnte, war die Vorstellung, dass soziale Verantwortung irgendetwas mit Wirtschaft zu tun hat – ich bin auch dagegen.“

Welche Theorie gewinnt in der VUCA-Welt?

Wir leben in der VUCA-Welt, in der die Verschmelzung der Shareholder- und Stakeholder-Theorie das Betriebssystem für die aktuellen Herausforderungen ist.

Zwar bleiben die Shareholder einer der größten Stakeholder:

- Die Anzahl und Art der anderen Stakeholder nimmt zu und umfasst eine größere Vielfalt an Interessen.

- Organisationen suchen nach einem besseren Verständnis der Stakeholder des Geschäftsumfelds, in dem sie tätig sind.

Sehen Sie sich zum Beispiel die letzte jährliche Shareholder-Versammlung von Tesla an. Es handelt sich um eine Shareholder-Versammlung, aber schauen wir uns die Fragen im Q&A-Teil an:

- Es gibt viele Vorschläge der Endverbraucher zur Funktionalität des Produkts des Unternehmens.

- Die Teilnehmer diskutieren Ideen für mehr Nachhaltigkeit von Materialien und die Optimierung der Lieferkette.

- Es gibt Fragen zum Einfluss des Unternehmens auf die lokale Gemeinschaft und zur Ausbildung junger Fachkräfte.

Wertquantifizierung (Fitnessstudio-Fall)

Da der Markt von intellektuellem Kapital beherrscht wird, ist es schwierig, das Unternehmen nur unter dem Gesichtspunkt der Interessen der Aktionäre zu führen.

Nehmen wir als Beispiel die Idee eines kostenlosen Fitnessstudios auf der Website des Unternehmens. Es klingt nach einem großartigen Ansatz:

- Wie von der Weltgesundheitsorganisation bestätigt wird, ist körperliche Aktivität ein wichtiger Faktor für die Gesundheit und das emotionale Befinden der Arbeitnehmer.

- Gesündere Mitarbeiter sind produktiver.

- Informelle Gespräche im Fitnessstudio sollen neue Verbindungen und Ideen schaffen.

- Der CO2-Fußabdruck wird reduziert, da die Mitarbeiter nicht mehr ins Fitnessstudio fahren müssen.

- Durch eine optimierte Logistik sparen die Mitarbeiter ihre persönliche Zeit und Geld.

Versuchen wir, den vom Fitnessstudio geschaffenen Wert anhand der Shareholder- und der Stakeholder-Theorie zu quantifizieren.

Nach der Shareholder-Theorie können wir den für die Shareholder geschaffenen Wert nicht wirklich quantifizieren. Die Berechnung des ROI ist in diesem Fall eine Herausforderung:

- Wie können wir den Dollarwert informeller Treffen und gesünderer Mitarbeiter ermitteln?

- Wir können die Dynamik der Krankheitstage verfolgen, aber diese Kennzahl ist leicht zu manipulieren.

- Einige Annahmen, die auf statistischen Daten beruhen, werden als Argument für die Finanzberichte nicht gut aussehen.

Der Stakeholder-Theorie folgend, können wir argumentieren, dass einer der wichtigsten Stakeholder (die Mitarbeiter) persönliche Zeit einspart und das Fitnessstudio dazu beiträgt, Kontakte zu knüpfen, und dass diese Kontakte schließlich neue Ideen für das Unternehmen hervorbringen.

- Wir können „Durchschnittliche monatliche Zeitersparnis eines Mitarbeiters“ als Wertkennzahl verwenden.

Ich hoffe, dass dies selbst in einer aktionärsorientierten Organisation ein starkes Argument für die Unterstützung der Fitnessstudio-Initiative sein wird!

Interessant ist die Frage nach dem Standpunkt der Regulierungsbehörde zu solchen Fällen … Zum Beispiel hier in Spanien:

- Unternehmer können reaktive Gesundheitsmaßnahmen (private Krankenversicherung) von der Steuer absetzen, aber

- Kann proaktive Gesundheitsmaßnahmen (wie die Kosten für das Abonnement eines Fitnessstudios) nicht absetzen.

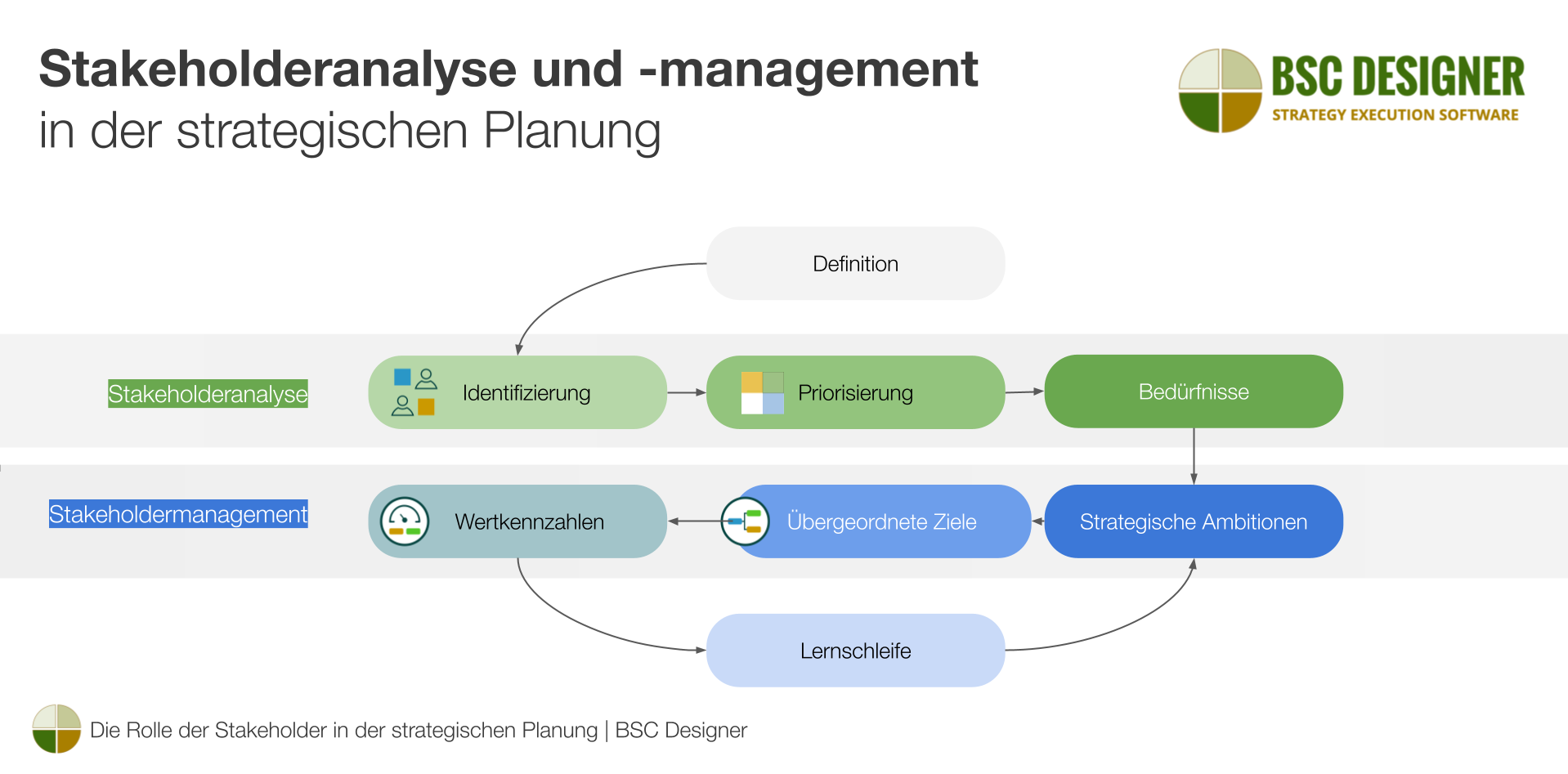

Teil 2. Stakeholderanalyse und -management in der strategischen Planung

Das Ziel der Stakeholderanalyse ist es:

- Stakeholder zu identifizieren;

- ihre Bedürfnisse zu verstehen; und

- zu priorisieren.

Das Stakeholdermanagement in der strategischen Planung 7 bezieht sich auf:

- Formulierung strategischer Annahmen entsprechend den Bedürfnissen der Stakeholder.

- Aufteilung der übergeordneten Ziele in Teilziele.

- Quantifizierung von Teilzielen nach dem Wert für die Stakeholder.

- Bestätigung der Ergebnisse mit den Stakeholdern

.

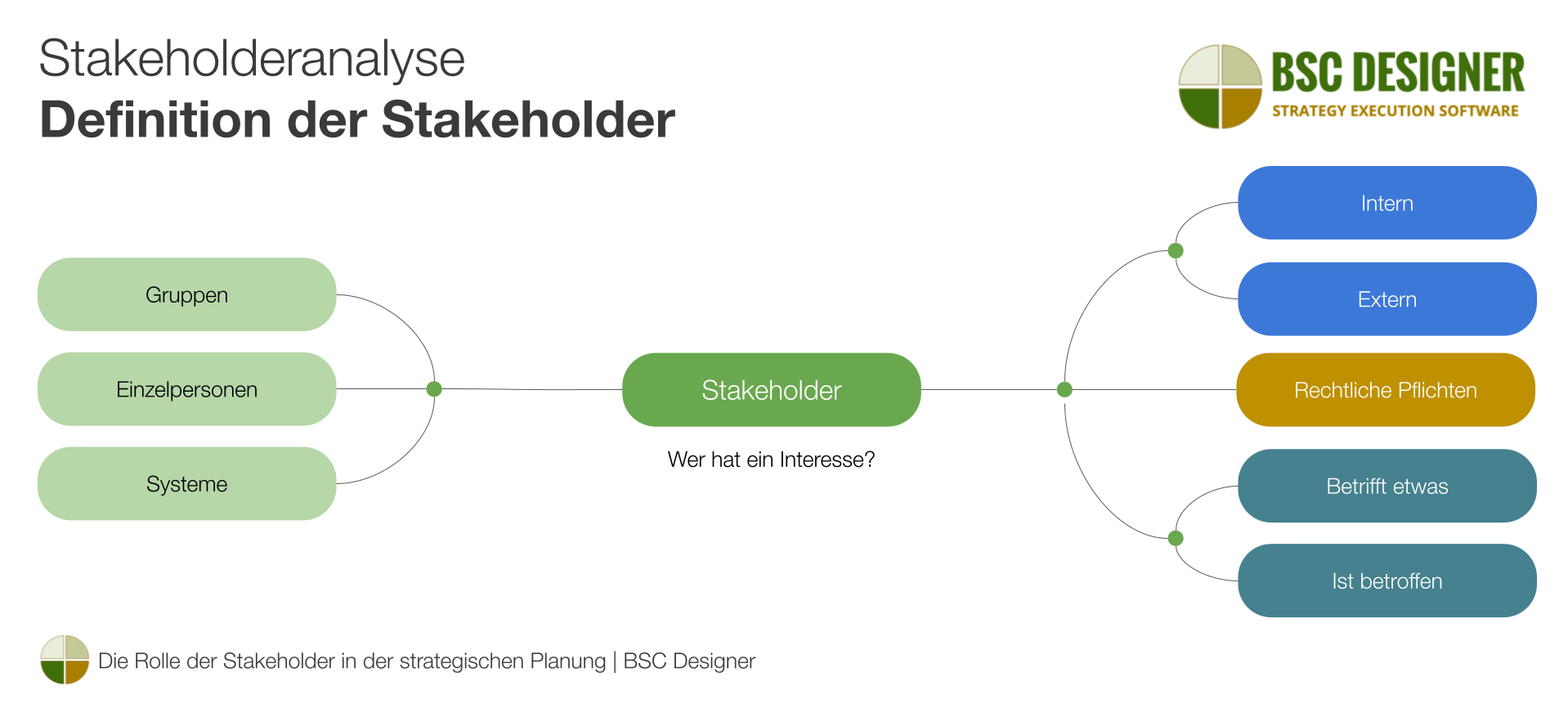

Stakeholderanalyse: Definition des Stakeholders

Hier finden Sie einige Definitionen des Begriffs „Stakeholder“:

- Edward Freeman, 1983 8: „Gruppen, ohne deren Unterstützung die Organisation aufhören würde zu existieren.“

- ISO 26000: „Einzelperson oder Gruppe, die ein Interesse an einer Entscheidung oder Tätigkeit einer Organisation hat.“

- Tom Gilb, 2019: „Stakeholder sind alle Personen, Gruppen oder Systeme, die ein Interesse an unserem Projekt haben oder haben wollen.“

- Europäischer Standard für Nachhaltigkeitsberichte, 2023: „Einzelpersonen oder Gruppen, deren Interessen durch die Tätigkeiten des Unternehmens und seine direkten und indirekten Geschäftsbeziehungen innerhalb der Wertschöpfungskette positiv oder negativ beeinflusst werden oder beeinflusst werden könnten“

.

Stakeholderanalyse: Identifizierung der Stakeholder

Beginnen Sie mit den von Business Roundtable definierten Stakeholdern:

- Kunden

- Mitarbeiter

- Lieferanten

- Gemeinschaften

- Investoren

Prüfen Sie, ob es rechtliche Verpflichtungen gegenüber den Stakeholdern gibt. So wurden mit der europäischen Richtlinie zur Nachhaltigkeitsberichterstattung zwei zusätzliche Gruppen von Stakeholdern im Zusammenhang mit der Nachhaltigkeitsberichterstattung eingeführt:

- „Betroffene Stakeholder“ und

- „Nutzer von Nachhaltigkeitserklärungen“

Um die Liste um weitere Stakeholder zu ergänzen, sollten Sie sich die Definition der Stakeholder ansehen und entsprechende Fragen stellen:

- Wer hat Interesse an unserer Organisation?

- Wer ist von unserer Organisation betroffen oder könnte von ihr betroffen sein?

- Wer beeinflusst unsere Organisation oder könnte sie beeinflussen?

Hier sind einige Beispiele aus verschiedenen Geschäftsbereichen:

- Stakeholder einer Einkaufsabteilung

- Stakeholder der Corporate Governance

- Stakeholder einer Hochschulstrategie

Bei der Beantwortung dieser Fragen:

- Betrachten Sie die Gruppen, Individuen, Systeme …

- Berücksichtigen Sie interne und externe Stakeholder.

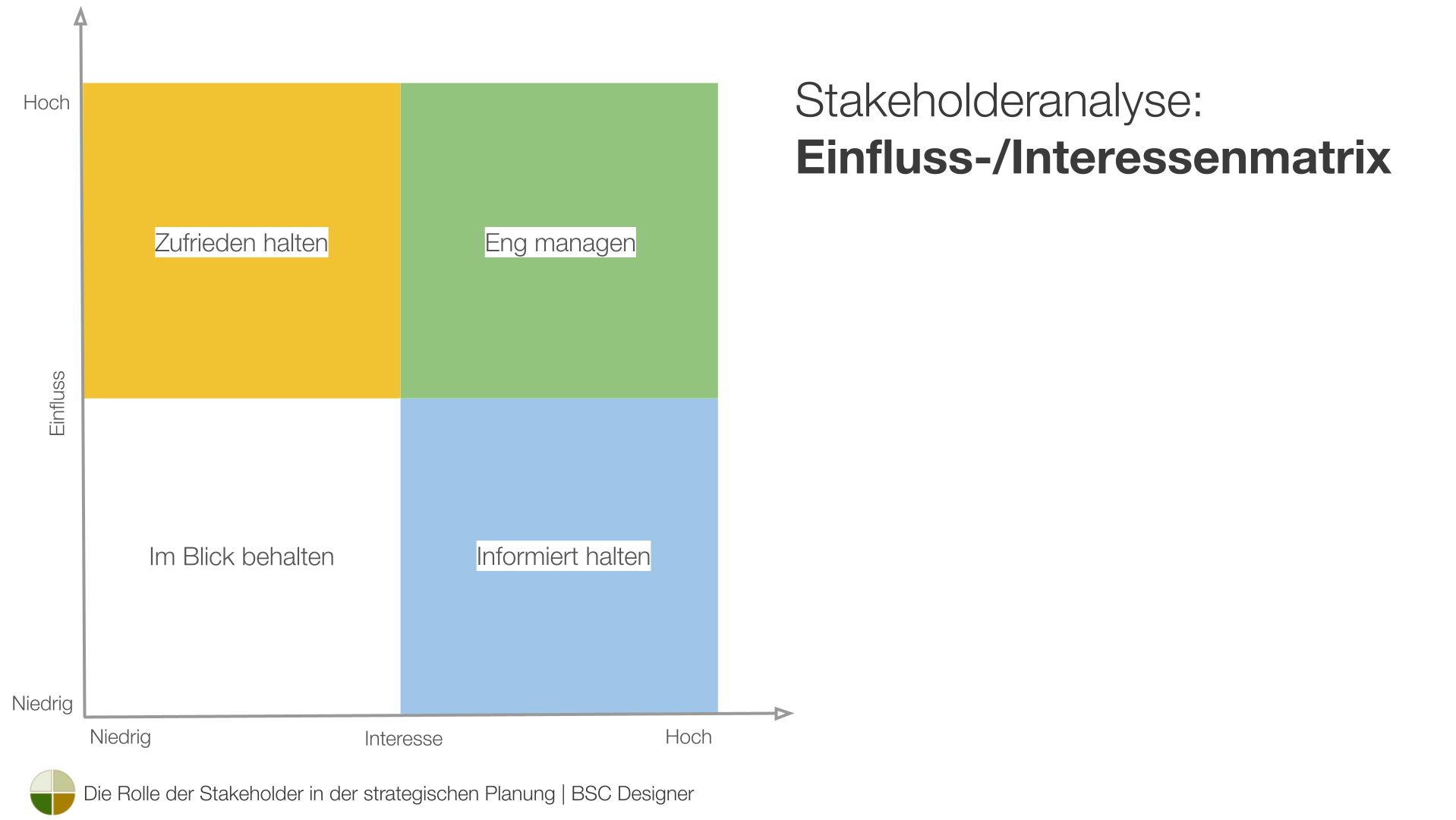

Stakeholderanalyse: Einfluss-/Interessenmatrix

Da die Ressourcen jeder Organisation begrenzt sind, müssen wir uns vorrangig um die Stakeholder und ihre Bedürfnisse kümmern. Ein klassisches Instrument für diesen Zweck ist die 2×2 Einfluss-/Interessenmatrix (oder Macht-/Interessenmatrix).

Je nachdem, zu welchem Bereich des Diagramms der Stakeholder gehört, entscheidet die Organisation über eine Reaktionsstrategie:

- Stakeholder aus dem Quadranten mit hohem Einfluss/hohem Interesse eng managen.

- Stakeholder mit hohem Einfluss/geringem Interesse zufrieden halten.

- Stakeholder aus den Quadranten mit geringem Einfluss/hohem Interesse informiert halten

- Stakeholder aus dem Quadranten mit geringem Einfluss/geringem Interesse im Blick behalten.

.

Die Einschränkungen des Matrixansatzes sind:

- die Subjektivität der Klassifizierung

- die vagen Vorstellungen von „managen“ und „zufrieden halten“

Wir mildern diese Einschränkungen teilweise ab, indem wir den Wert für die Stakeholder quantifizieren und einen disziplinierten strategischen Planungsansatz verfolgen.

Stakeholderanalyse: Annahmen über die Bedürfnisse der Stakeholder

Sobald die Liste der Stakeholder definiert ist, müssen wir ihre Bedürfnisse verstehen:

- Bedürfnisse/Interessen

Und alle relevanten Eigenschaften wie:

- Ressourcen

- Prioritäten

- Einschränkungen

Selbst wenn wir persönliche Gespräche führen und spezifische Fragen stellen, werden die Antworten der Stakeholder subjektiv und widersprüchlich sein.

Die Ergebnisse der Stakeholderanalyse werden immer eine Überschneidung dessen sein, was die Stakeholder geteilt haben, und der Erfahrungen Ihres Teams.

Stakeholdermanagement: Verwendung von Analyseergebnissen in der strategischen Planung

Die Definition und Analyse von Stakeholdern ist ein Input für die strategische Planung und verwandte Disziplinen:

- Wir verwenden die Definition der Stakeholder in der wertbasierten Strategiezerlegung.

- Wir nutzen ihre strategischen Ambitionen, um komplexe Strategien zu formulieren und umzusetzen.

- Wir definieren Stakeholder, um die Qualität (auch die Qualitäten von KI) zu quantifizieren und digitale Transformationsbemühungen zu fokussieren.

- Wir führen Stakeholder-Analysen durch, um Anforderungen an die regulative Berichterstattung zu erfüllen.

Unter Berücksichtigung der Bedürfnisse der Stakeholder und ihrer Position in der Einfluss-/Interessenmatrix müssen wir entscheiden, ob die strategischen Ambitionen der Stakeholder mit der bestehenden Strategie übereinstimmen.

Wir werden die Interessen der in den engeren Kreis gezogenen Stakeholder nutzen, um:

- Formulierung des strategischen Ziels der Stakeholder

- Lösen widersprüchlicher Ambitionen

- Formulierung übergeordneter Ziele

- Aufteilung der übergeordneten Ziele in Teilziele

- Quantifizieren der Teilziele nach ihrem Wert für die Stakeholder

Das strategische Ziel des Stakeholders ist keine absolute Wahrheit – wie bei jeder anderen Hypothese müssen wir sie in der Praxis überprüfen.

Wir tun dies, indem wir eine Lernschleife einrichten:

- Verfolgung von Wertindikatoren und

- Einholen von frühzeitigem Feedback von den Stakeholder.

Weitere Details finden Sie in unserem Leitfaden zur Umsetzung der Strategie in einem komplexen Umfeld.

Stakeholder-Analyse und -Management: Beispiel

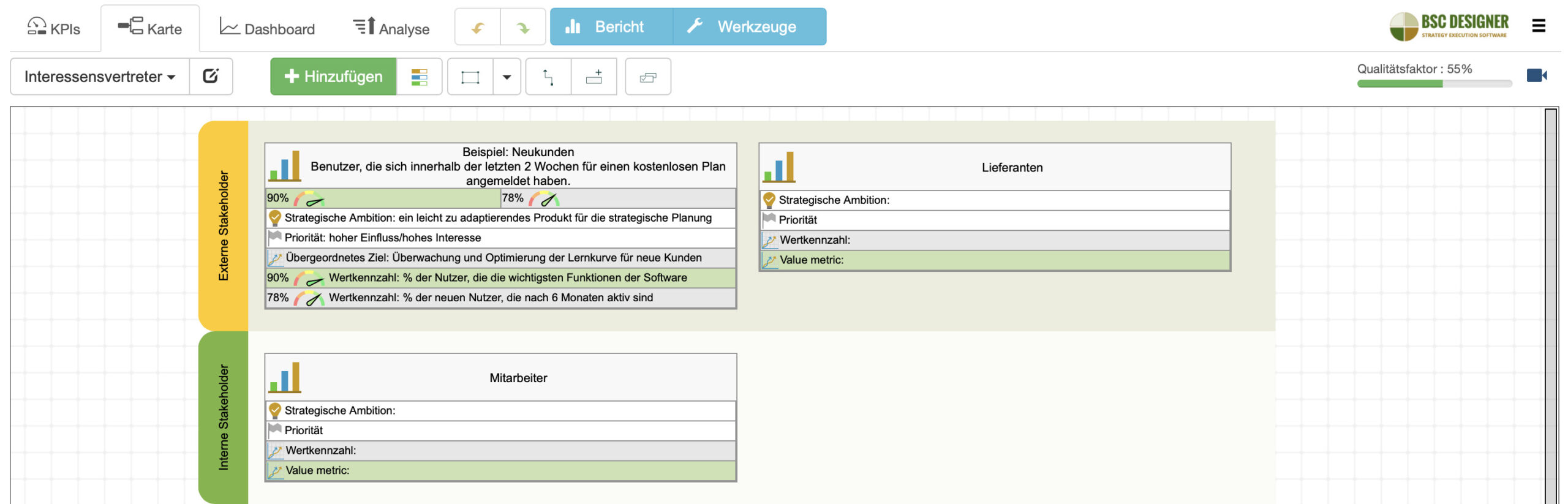

Zur Veranschaulichung der Stakeholderanalyse und des Stakeholdermanagements nehmen wir das Beispiel einer Stakeholdergruppe von BSC Designer, die als „Neukunden“ definiert ist.

Stakeholderanalyse:

- Stakeholder: Neukunden

- Definition: Kunden, die sich innerhalb der letzten 2 Wochen für einen kostenlosen Plan angemeldet haben.

- Bedürfnisse der Stakeholder: Verstehen, ob/wie das Tool ihre Herausforderungen bei der strategischen Planung löst (siehe Phase 1 – Wasser testen).

- Ressourcen/Einschränkungen der Stakeholder: Zeitmangel, um die strategischen Planungsinstrumente in die engere Wahl zu nehmen; Budget für den Kauf eines Abonnements.

- Prioritäten der Stakeholder: ein Tool finden, das geeignet ist, die in ihrer Organisation eingeführte Methode der strategischen Planung zu automatisieren, und das eine minimale Einarbeitungszeit erfordert.

- Priorisierung: hoher Einfluss/hohes Interesse.

Stakeholdermanagement:

- Strategisches Ziel der Stakeholder: „Ein leicht auszuprobierendes und anpassbares Produkt für die strategische Planung finden.“

- Hochrangiges Ziel von BSC Designer: „Überwachung und Optimierung der Lernkurve für neue Kunden“

- Wertkennzahl (Frühindikator): % der neuen Nutzer, die die wichtigsten Funktionen der Software freigeschaltet haben.

- Wertkennzahl (Spätindikator): % der neuen Nutzer, die nach 6 Monaten weiterhin aktiv sind.

- Wertkennzahl (Spätindikator): % der neuen Nutzer, die in einen Business-Plan konvertiert wurden.

- Lernschleife: Analyse der herausfordernden Funktionen für den Einsteiger; Validierung von Verbesserungsideen mit neuen Kunden.

Praktische Hinweise:

- Die Stakeholderanalyse ist kompatibel mit anderen strategischen Planungsinstrumenten, wie z. B. dem Rahmenwerk für die Wettbewerbsanalyse Five Forces.

Teil 3. Automatisierung der Stakeholder mit der BSC Designer-Software

Dieses Kapitel wird für diejenigen nützlich sein, die BSC Designer zur Automatisierung ihrer strategischen Planung verwenden. Wenn Sie noch kein Nutzer von BSC Designer sind, melden Sie sich für einen kostenlosen Plan an, um mit der Erstellung von Prototypen Ihrer Strategie-Scorecards zu beginnen.

Stakeholderanalyse

Verwenden Sie die Vorlage Stakeholderanalyse, die in BSC-Designer verfügbar ist, um die Stakeholder, ihre strategischen Ziele, Prioritäten und Messgrößen zur Quantifizierung des Wertes zu identifizieren.

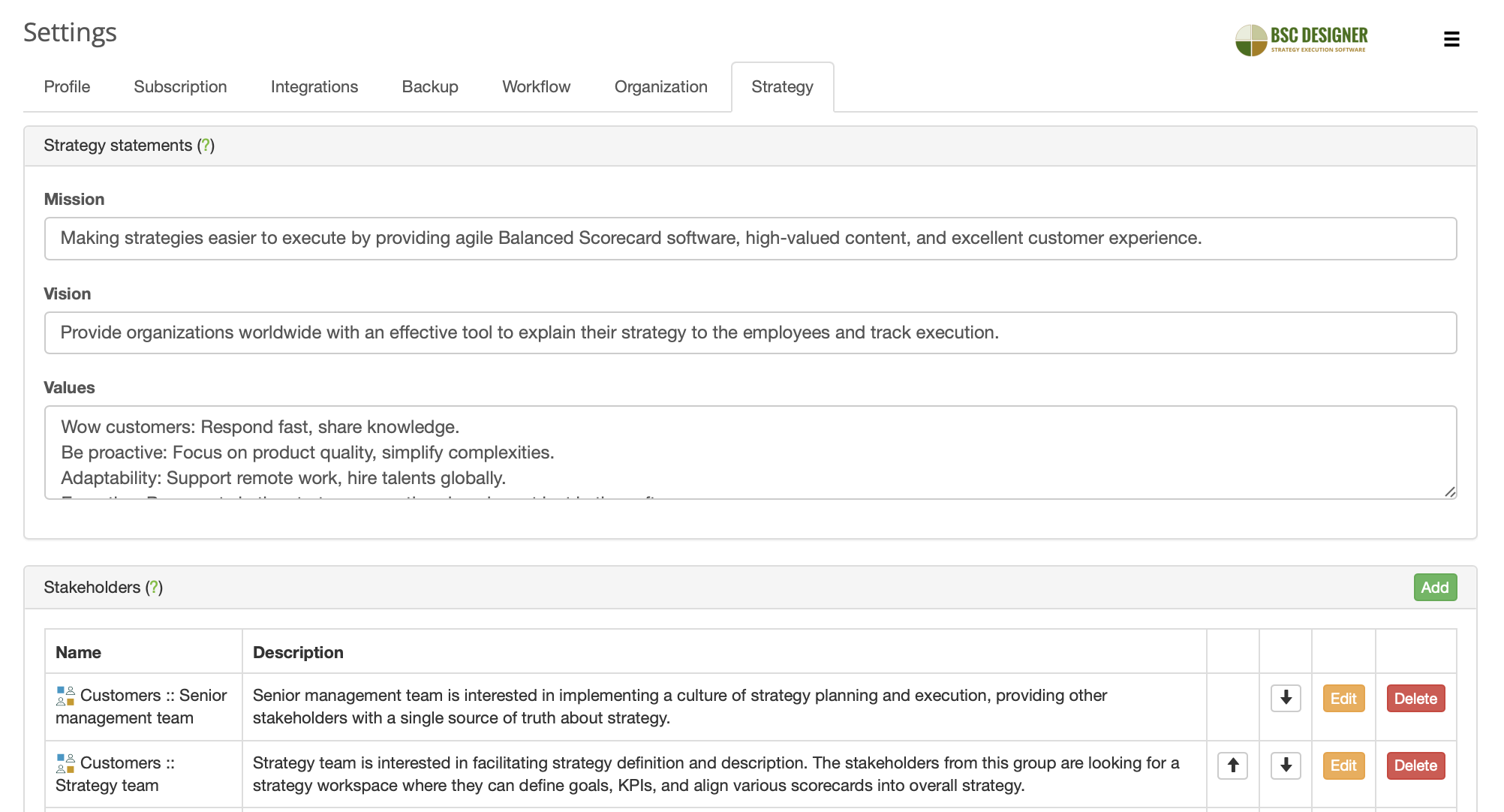

Liste der Stakeholder

Um Stakeholder in Ihr BSC Designer-Konto aufzunehmen, navigieren Sie zu Menü > Einstellungen > Registerkarte „Strategie“ und fügen Sie Stakeholder zur Gruppe Stakeholder hinzu.

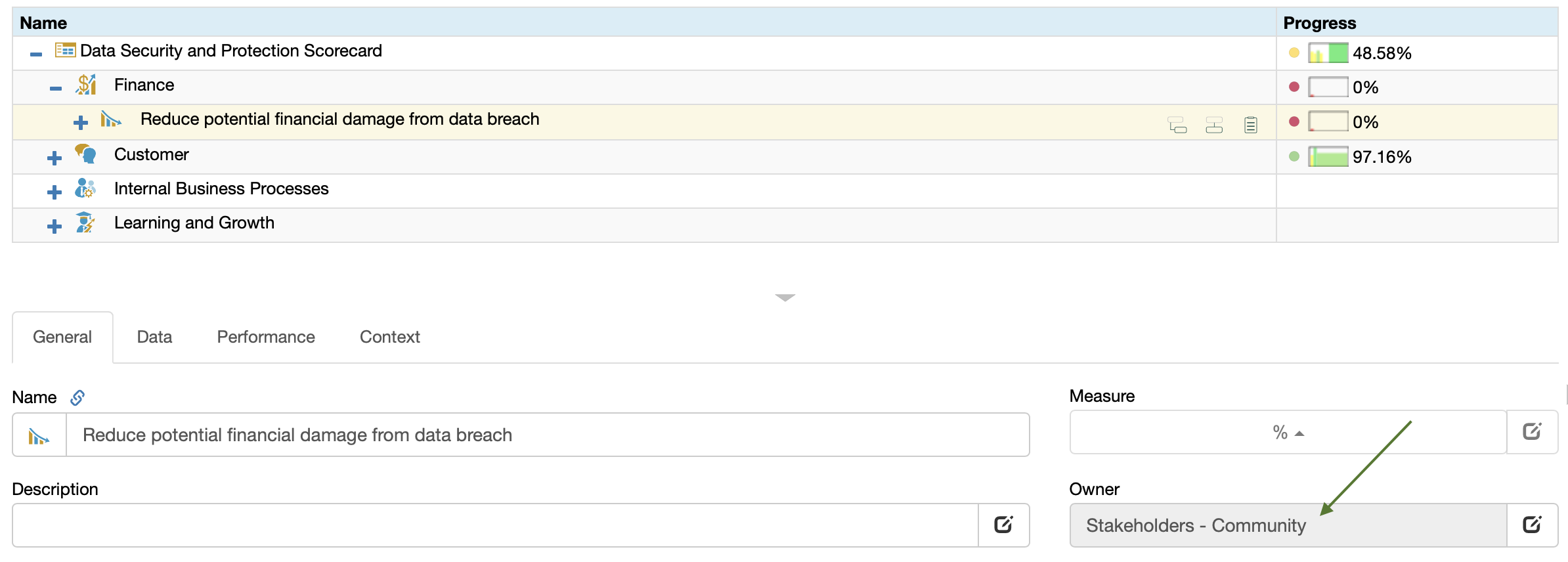

Ausrichtung der Stakeholder auf die Ziele

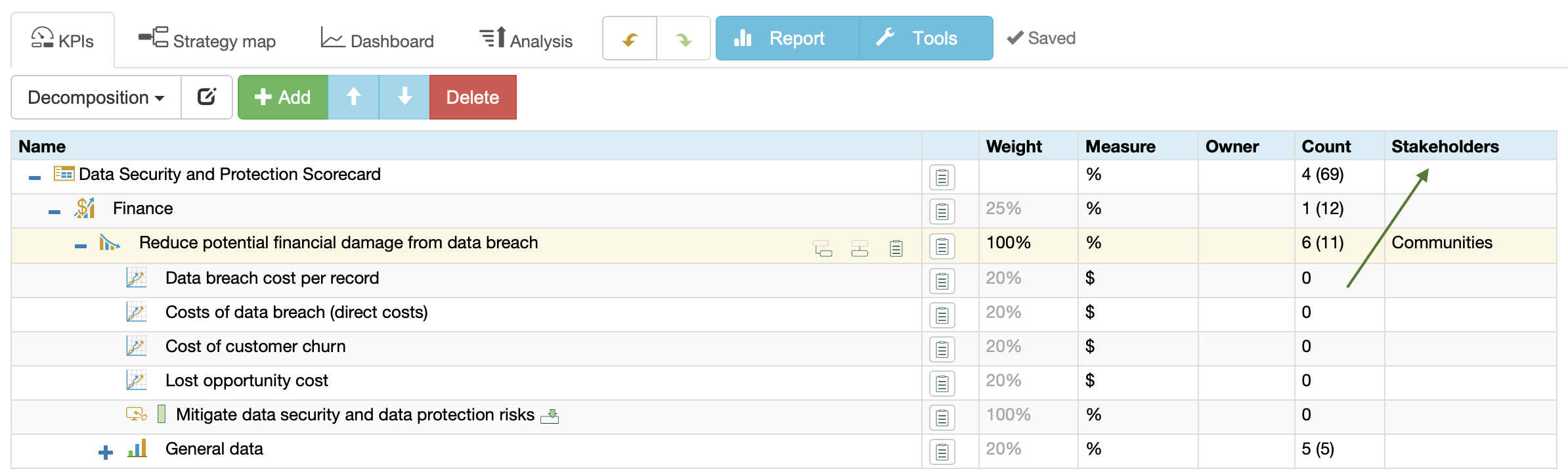

Der praktische Vorteil der Liste der Stakeholder in der Software ist, dass Sie die Stakeholder über das Feld Eigentümer bestimmten Zielen und KPIs zuordnen können.

Die Software wird die für die Ziele/KPIs relevanten Stakeholder visualisieren:

- auf der Registerkarte „KPIs“ (abhängig von der gewählten Ansicht)

- in den Berichten

- auf dem Dashboard

Für interne Stakeholder, z. B. Ihr Strategieteam, verwenden Sie den Abschnitt Menü > Benutzer.

- Die Stakeholder in der Software dienen nur zu kontextuellen Zwecken (werden in der Schnittstelle und in den Berichten angezeigt),

- Die Benutzer können dagegen aktiv in die strategische Planung einbezogen werden – sie haben Zugriff auf die Scorecards, geben neue Ziele und Daten ein und erhalten Benachrichtigungen.

Quantifizieren Sie den für die Stakeholder geschaffenen Wert

Quantifizieren Sie die Ziele mit dem Wert für die Stakeholder.

- Passen Sie die Früh- und Spätindikatoren an das Ziel an (ändern Sie den Typ des Indikators auf der Registerkarte „Kontext“)

- Die mit dem Ziel verknüpften Stakeholder können in der Spalte Stakeholder oder im Feld Eigentümer angezeigt werden

Erkenntnisse

Stakeholder sind Gruppen oder Einzelpersonen, die ein Interesse an der Organisation haben oder von ihr betroffen sind.

Zwar sind die Shareholder oder Aktionäre die wichtigste Stakeholder-Gruppe, doch für eine wirksame Strategiedefinition und -umsetzung müssen die Strategen auch diese berücksichtigen:

- Analysieren Sie Stakeholder und ihre Bedürfnisse,

- Priorisieren Sie ihren Einfluss/ihre Interessen,

- Wandeln Sie strategische Ambitionen der Stakeholder in übergeordnete strategische Ziele um.

Auf der praktischen Ebene:

- Die Verbindung zwischen den Bedürfnissen der Stakeholder und der Strategie wird über die führenden und nachlaufenden Indikatoren hergestellt, die den Wert für die Stakeholder quantifizieren.

- Frühzeitiges Feedback von den Stakeholdern einzuholen und die Strategie entsprechend anzupassen ist entscheidend für eine erfolgreiche Strategieumsetzung.

- Management’s Responsibilities in a Complex World, Abraham, F. W., 1951, HBR ↩

- The Social Significance of the Modern Corporation, Carl Kaysen, American Economic Review 47, 1957 ↩

- Corporate Strategy: An Analytic Approach to Business Policy for Growth and Expansion, H. Igor Ansoff, McGraw-Hill, 1965 ↩

- A Friedman doctrine – The Social Responsibility Of Business is to Increase its Profits, Milton Friedman, The New York Times, 1970 ↩

- Strategic management: a stakeholder approach, R. Edward Freeman, Pitman, Boston, 1984 ↩

- Aktionäre vs. Stakeholder – Friedman vs. Freeman Debatte – R. Edward Freeman, https://www.youtube.com/watch?v=_sNKIEzYM7M ↩

- „Strategischer Planungsprozess: Mission, Prioritäten, Ziele, KPIs, Initiativen,“ BSC Designer, 18. June 2019, Aleksey Savkin, https://bscdesigner.com/de/strategischer-planungsprozess.htm. ↩

- Stockholders and Stakeholders: A new perspective on Corporate Governance, California Management Review, 1983 ↩

BSC Designer ist eine Balanced Scorecard-Software, die Unternehmen dabei hilft, ihre Strategien besser zu formulieren und den Prozess der Strategieumsetzung mit Kennzahlen greifbarer zu machen.