In Zeiten der Unsicherheit und der finanziellen Rezession müssen die Kosten gesenkt werden. Lassen Sie uns besprechen, wie wir dies diszipliniert tun können, um die negativen Auswirkungen auf die Organisation zu minimieren.

Wir leben in einer Zeit der Ungewissheit – umwälzende Veränderungen und unvorhersehbare Ereignisse veranlassen Unternehmen, den Gürtel enger zu schnallen und sich auf Kostensenkungen zu konzentrieren. Am einfachsten ist es, Kosteneinsparungsziele zu definieren und diese auf die unteren Ebenen zu übertragen..

Hier haben wir eine gute Frage, um die Diskussion zu beginnen:

Sollten wir die allgemeinen Kosteneinsparungsziele auf die funktionalen Ebenen der Organisationen übertragen?

Die Funktionseinheiten der Organisation sind einzigartig:

- Ihr Beitrag zur Wertschöpfung ist einzigartig

- Ihre Reaktion auf die Unsicherheit sollte maßgeschneidert sein

- Sie sind unterschiedlichen Risiken ausgesetzt

Die Idee, das Gesamtreduktionsziel proportional auf die Funktionseinheiten zu kaskadieren, macht keinen Sinn …

Ein besserer Ansatz ist es, mit spezifischen Kostentreibern zu beginnen und:

- von unten nach oben (Schritt 2) zu arbeiten, um den Beitrag der Teilziele zum Gesamteinsparungsziel abzustimmen

- sich nach oben zu bewegen (Schritt 3), um die für eine erfolgreiche Durchführung notwendigen Details hinzuzufügen

- Erfahrungen zu sammeln und umzusetzen (Schritt 4)

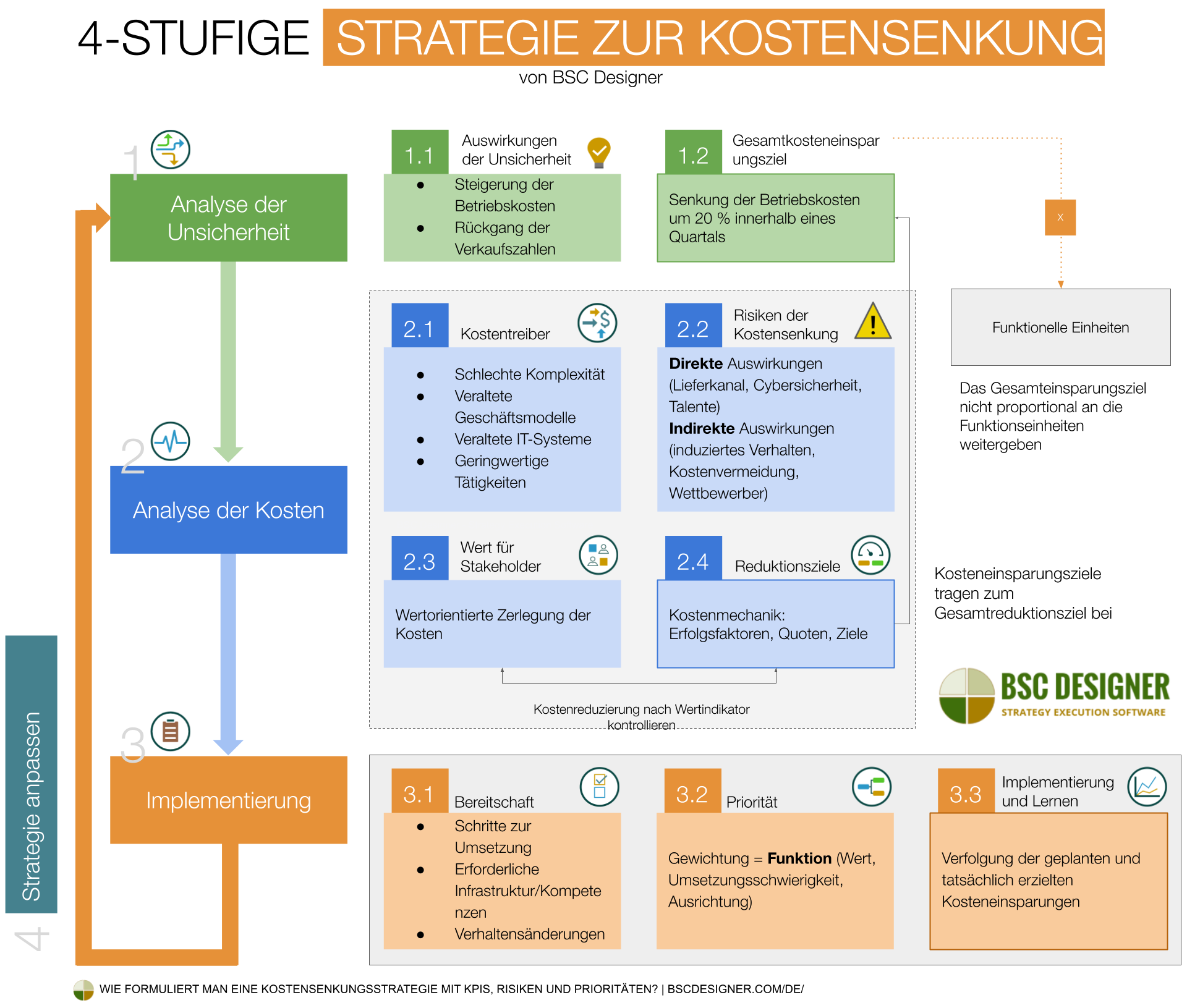

Dies ist der Prozess der Kostenreduzierung durch BSC Designer, den wir im Folgenden besprechen werden. Er umfasst vier Schritte:

- Schritt 1. Analyse der Unsicherheit

- Schritt 2. Umfassende Analyse der Ausgaben: Kostentreiber, Risiken, allgemeine Mechanismen, Wert für die Beteiligten

- Schritt 3. Implementierung: Bereitschaft, Prioritäten, Verfolgung der Fortschritte

- Schritt 4. Anpassung der Strategie an die Ungewissheit über die Kostensenkung hinaus

Schritt 1. Analyse der Ungewissheit

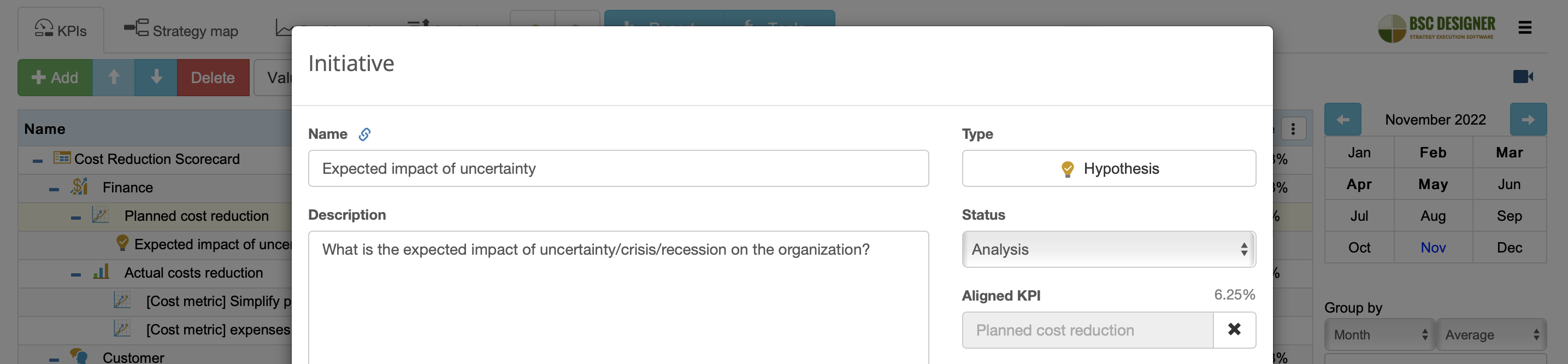

Wir beginnen das Sparen nicht mit der Analyse der Ausgaben. Stattdessen werden wir etwas Zeit investieren, um die Ungewissheit zu verstehen, mit der wir jetzt konfrontiert sind. Diese Analyse wird dazu beitragen, die Art der erwarteten Auswirkungen besser zu verstehen und das Ziel der Kostensenkung insgesamt zu formulieren.

Schritt 1.1 Analyse der Auswirkungen der Ungewissheit

Die Schlüsselfrage bei diesem Schritt:

Welche Auswirkungen hat die Ungewissheit/Krise/Rezession voraussichtlich auf die Organisation?

Zum Beispiel:

- Steigerung der Betriebskosten

- Herausforderungen bei der Einstellung/Bindung von Talenten

- Erhöhung der Kosten für Rohstoffe

- Erhöhung der Logistikkosten

- Erhöhung der Zinssätze

- Umsatzrückgang

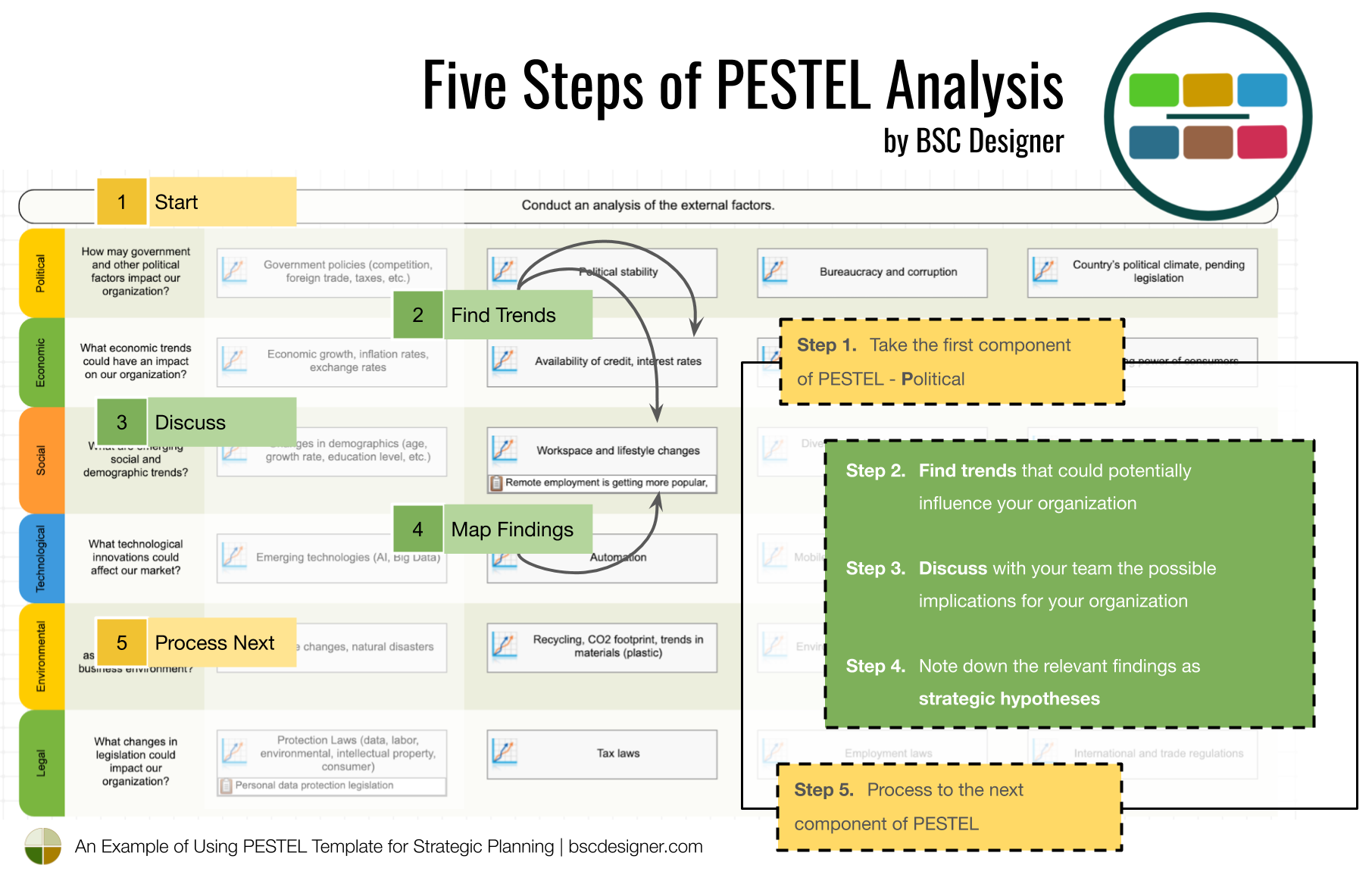

Wenn Sie eine Szenarioplanung durchgeführt haben, verfügen Sie bereits über einige Antworten auf diese Frage, einschließlich Frühindikatoren und Entwurf eines Reaktionsplans. Falls nicht, verwenden Sie eine PESTEL-Analyse, um das aktuelle externe Umfeld besser zu verstehen.

Schritt 1.2 Berechnung des Gesamtkostensenkungsziels

Es reicht nicht aus, die betroffenen Funktionen der Organisation zu nennen – versuchen Sie, die erwarteten Auswirkungen anhand historischer Analogien oder kommender Daten zu quantifizieren.

So war beispielsweise eine grobe Abschätzung der Auswirkungen der COVID-19-Pandemie durch die Analyse von anderen Pandemien möglich.

Zu Beginn der Pandemie konnten wir Folgendes schätzen:

- Die Funktionen, die mit der persönlichen Interaktion mit den Kunden zusammenhängen, könnten kurzfristig um 60 % und langfristig um 20 % reduziert werden, was einen erwarteten Umsatzrückgang von 35 % bzw. 15 % zur Folge hätte.

Nach den ersten Lockdowns müssten wir diese Schätzungen auf höhere Prozentsätze anpassen.

Das Ergebnis dieses Schrittes ist ein Ziel mit einer bestimmten Kostenreduzierung.

Um beispielsweise einem Umsatzrückgang von 35 % zu begegnen, sollte ein Unternehmen die Betriebskosten innerhalb eines Quartals um 20 % senken.

Um diesen Indikator einzurichten, haben wir zwei Möglichkeiten:

- Option 1: Verfolgen Sie die Einsparungen. In diesem Fall ist der Basiswert=0 und das Ziel ist die Kostenreduzierung, die erforderlich ist, um auf die Unsicherheit zu reagieren; der Indikator sollte für Maximierung konfiguriert werden, oder

- Option 2: Verfolgen Sie die Kostensenkung. In diesem Fall ist der Basiswert die aktuellen Gesamtkosten, und das Ziel ist das gewünschte Kostenniveau, der Indikator sollte auf Minimierung

konfiguriert werden.

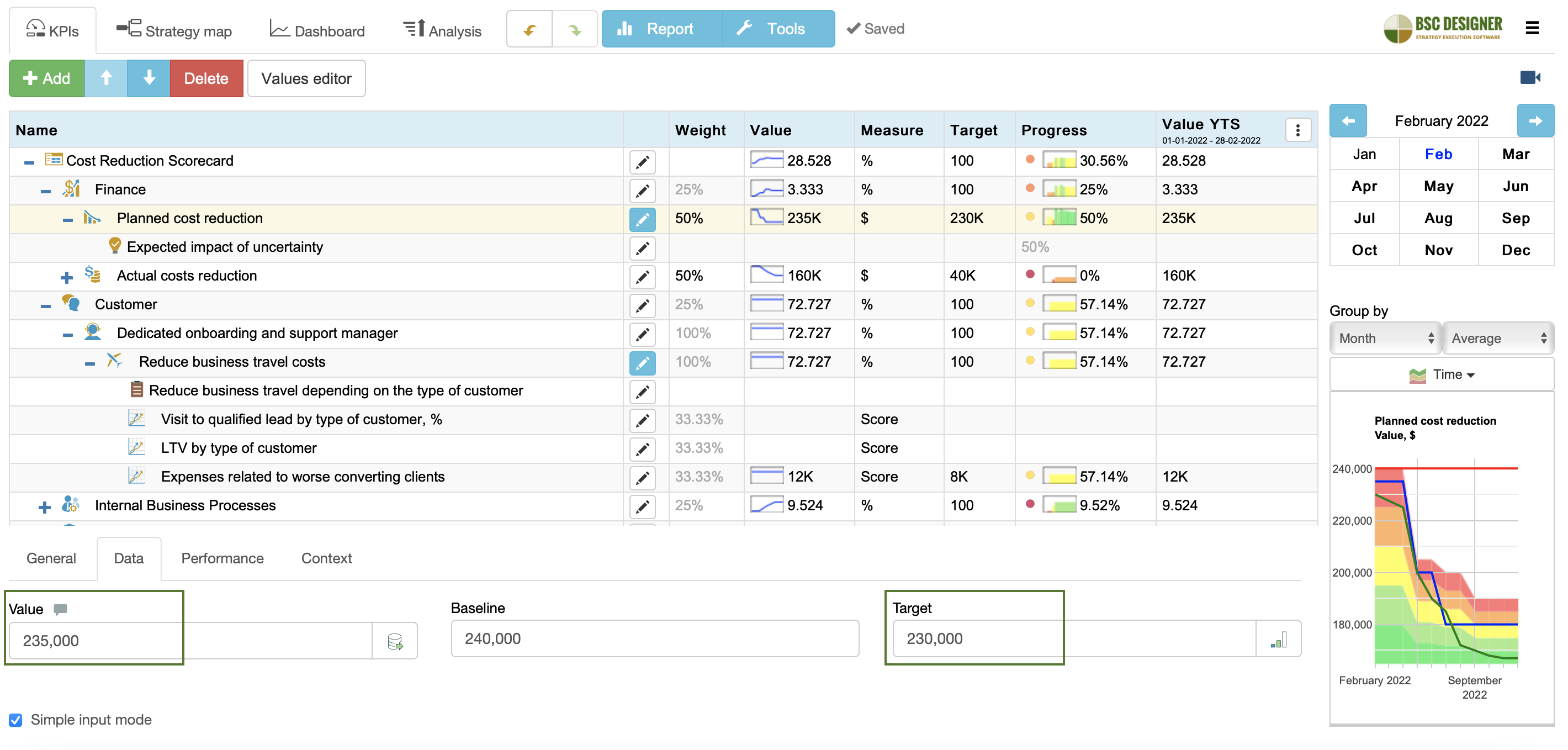

In meiner Beispiel-Scorecard habe ich Option 2 verwendet und den Indikator Geplante Kostensenkung in der Finanziellen Vorausschau erstellt.

Schritt 2. Analyse des Aufwands

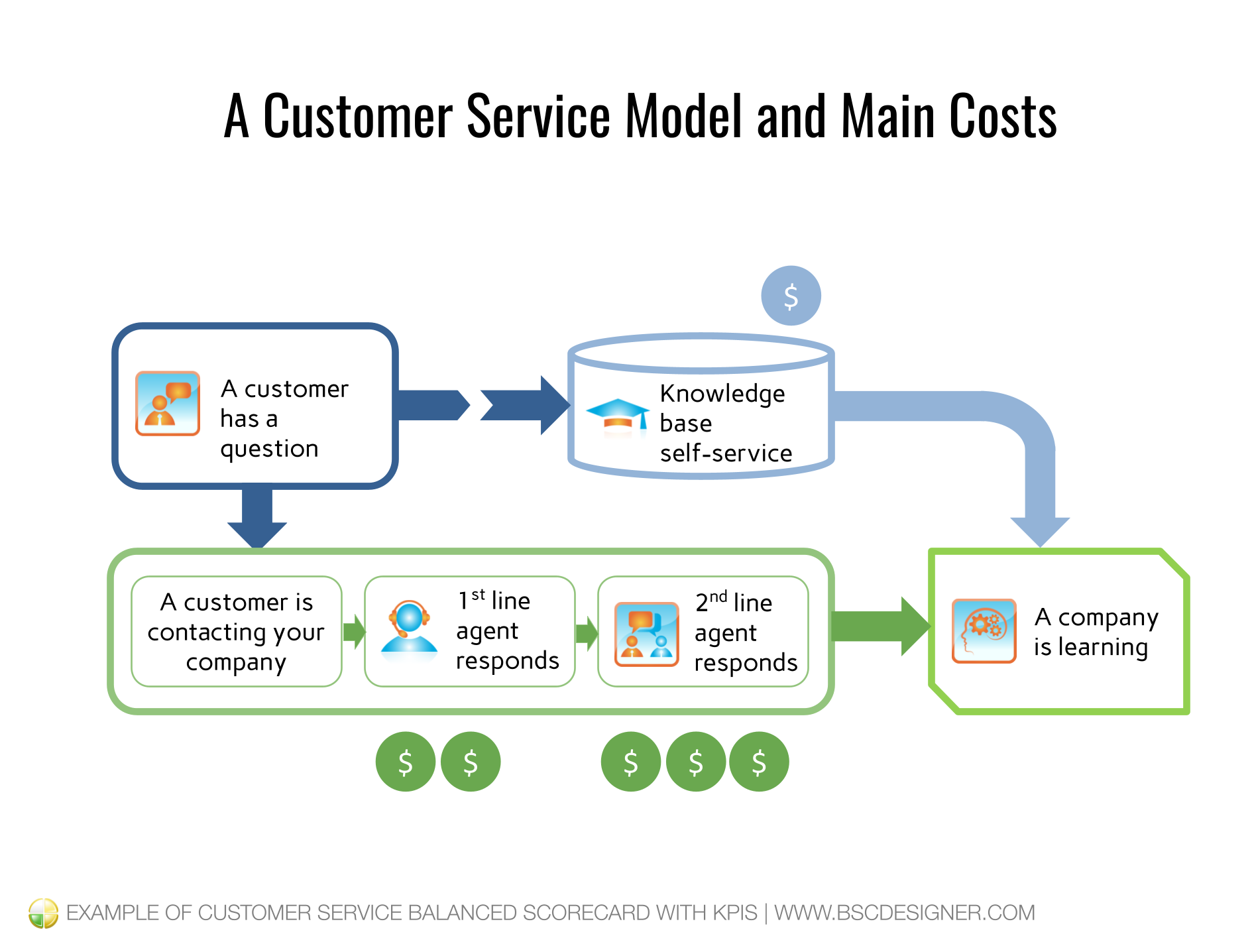

Bereiten Sie die Karte der Kosten vor. Dabei kann es sich um ein detailliertes Budgetdokument oder um eine Strategie-/Prozesslandkarte handeln, in der die Finanzströme auf die einzelnen Posten abgestimmt sind (wie bei unserem Beispiel Kundenservice).

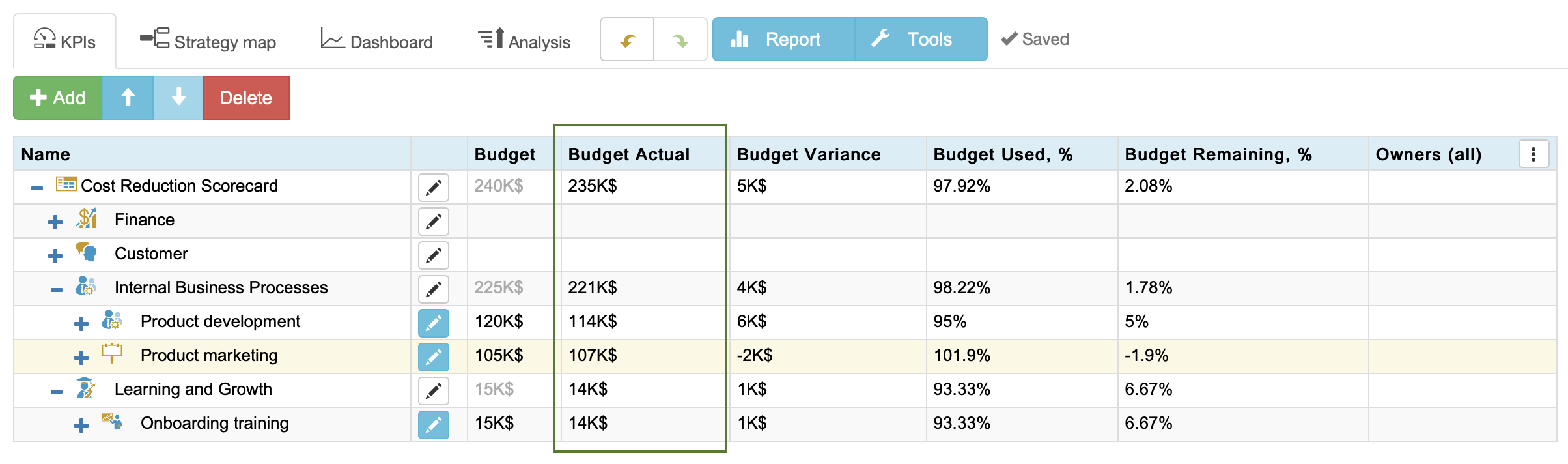

Wenn Sie Ihre Strategie-Scorecard im BSC-Designer haben, wechseln Sie zur Ansicht „Budgets“ auf der Registerkarte KPIs, um alle Budgets nach Initiative sowie das gesamte geplante und verwendete Budget anzuzeigen.

Schritt 2.1 Abbildung der Kostentreiber

Worauf sollten sich die Bemühungen zur Kostensenkung konzentrieren? Einige gute Kandidaten für Kostensenkungen sind:

- Schlechte Komplexitäten. Kosten im Zusammenhang mit komplexen Produkten, die schwer zu warten sind, sowie Verwaltungsprozesse, die die Entscheidungsfindung verlangsamen.

- Veraltetes Geschäftsmodell mit nicht mehr zeitgemäßen oder doppelten Funktionen.

- Veraltete IT-Systeme sind anfällig für Cybersicherheitsrisiken und nicht an neue Anforderungen angepasst.

- Minderwertige Aktivitäten wie die digitale Transformation, die nicht richtig auf den Wert der Stakeholder abgestimmt waren.

Beispiel:

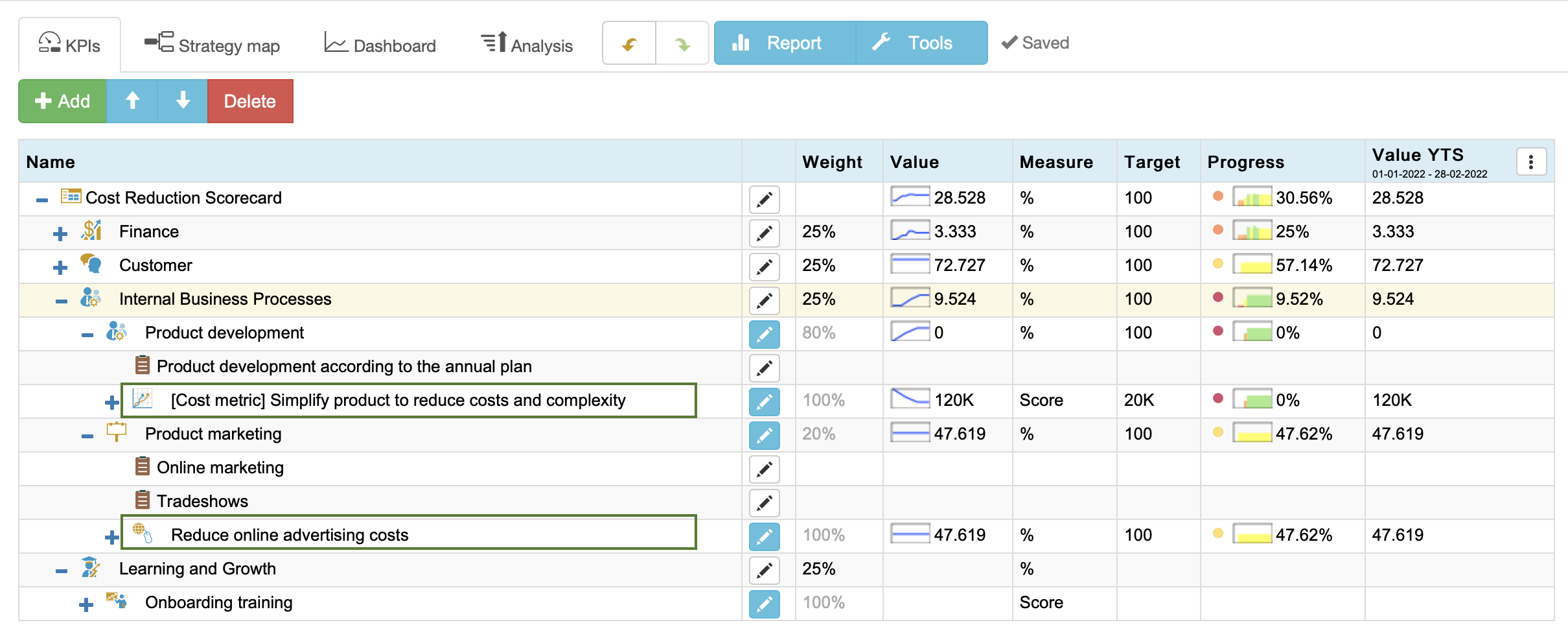

In der Scorecard zur Kostensenkung habe ich diese beiden Teilziele formuliert:

- “Produkt vereinfachen, um Kosten und Komplexität zu reduzieren“ für das Ziel „Produktentwicklung“

- “Online-Werbekosten reduzieren“ für das Ziel „Produktmarketing“

Schritt 2.2 Abbildung relevanter Risiken

Wir erörterten die Möglichkeiten zur Kostensenkung und ihre positiven Auswirkungen auf die finanzielle Gesundheit. Wie sieht es mit möglichen negativen Auswirkungen aus – welche Risiken sind bei einer Kostensenkung zu erwarten? Denken Sie über Folgendes nach:

- Direkte Auswirkungen der Kostensenkung auf Qualität, Cybersicherheit, Talente, Lieferkette, usw. Eine Kürzung der Beschaffungsbudgets könnte beispielsweise zu einer Verringerung der Qualität der Rohstoffe und des Endprodukts führen und sich letztlich auf die Kundenzufriedenheit auswirken.

- Indirekte Auswirkungen – welche Verhaltensänderungen werden induziert? Die Kürzung von Innovationsbudgets führt beispielsweise dazu, dass das Team weniger Ideen einbringt (warum etwas vorschlagen, wenn ohnehin kein Budget vorhanden ist?), was letztendlich dazu führen kann, dass Marktpositionen an Wettbewerber verloren gehen.

Achten Sie bei den indirekten Auswirkungen auf Folgendes:

- Kostenvermeidung an den Kosten ausgerichtet. Die Abonnementgebühr für eine spezialisierte Software ist ein Kostenfaktor, aber die Alternative impliziert übermäßige Arbeitskosten.

- Reaktion der Wettbewerber. Verwenden Sie den Five Forces Rahmen für eine formale Analyse.

Beispiel:

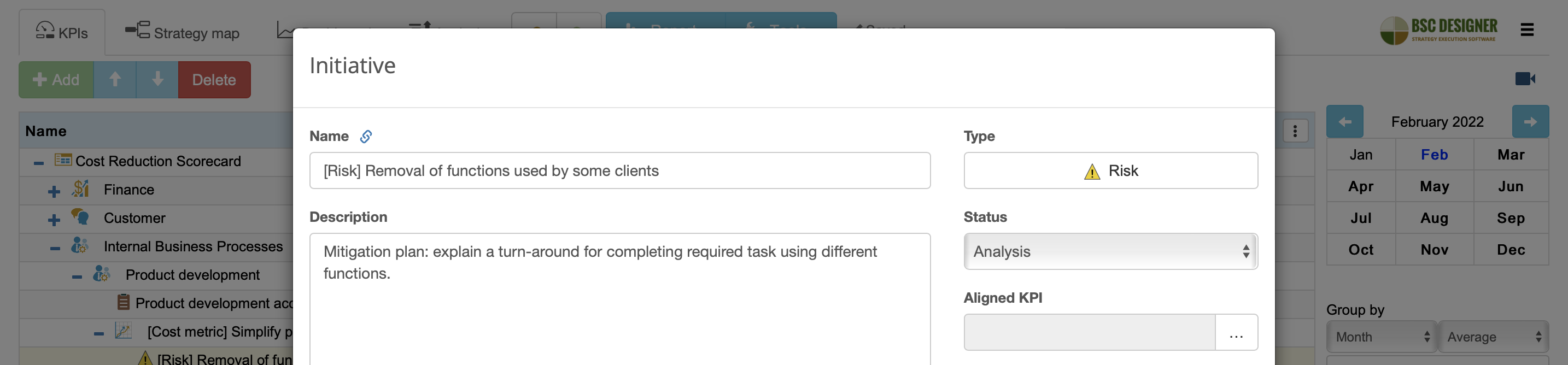

- Risiko: Indem wir die Komplexität des Produkts reduzieren, können wir Funktionen, die von einigen Kunden genutzt werden, entfernen.

- Risikominderung: Erklären Sie, wie die gewünschte Aufgabe mit Hilfe verschiedener Funktionen zu erledigen ist; schulen Sie Support-Mitarbeiter; bereiten Sie Video-Tutorials vor.

Benutzer von BSC Designer können das aktive Risiko auf dem Dashboard visualisieren:

Schritt 2.3 Quantifizierung des Wertes für die Interessengruppen

Kosten sind ein Budget, das investiert wird, um die Bedürfnisse bestimmter Interessengruppen zu befriedigen.

- Wer sind die Stakeholder?

- Was sind ihre Bedürfnisse? Welcher Wert soll für sie geschaffen werden?

- Welcher Wert wird tatsächlich geschaffen?

- Wie kann dieser Wert quantifiziert werden? Hier finden Sie konkrete Beispiele für eine wertorientierte Zerlegung.

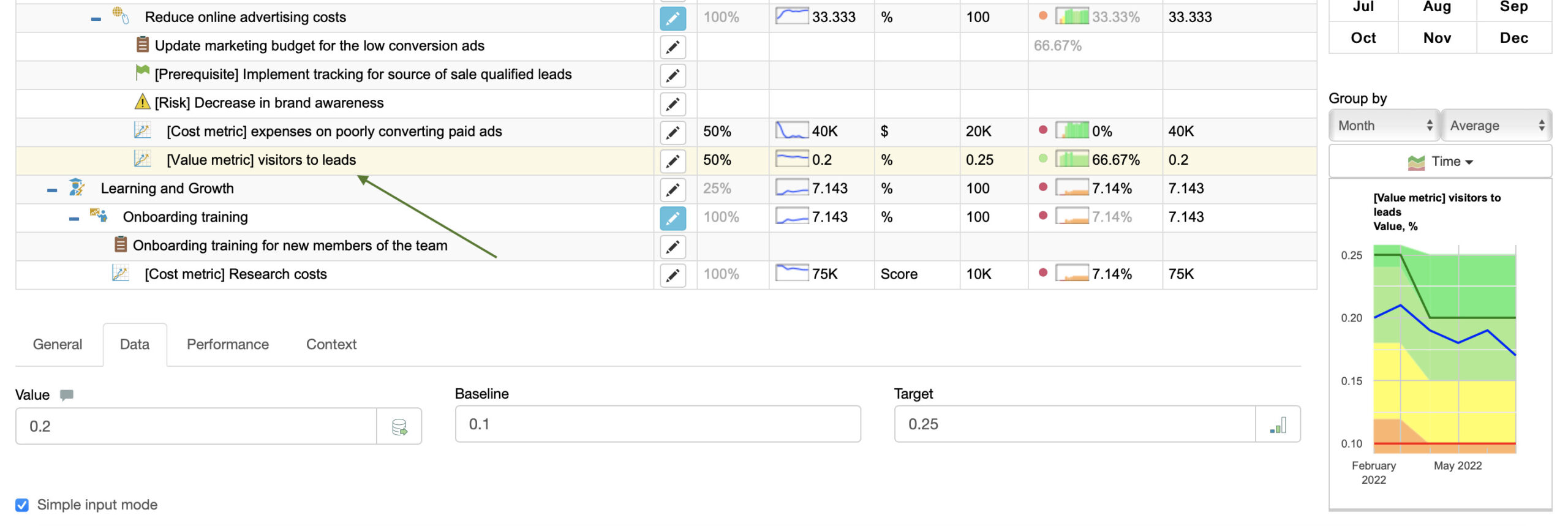

Der wichtigste Akteur im Bereich der Online-Werbung ist zum Beispiel das Verkaufsteam. Wir können den Wert für sie durch den Indikator „Wertkennzahl: Besucher zu Leads“ quantifizieren.

Wir quantifizieren den Wert, um einen guten Indikator dafür zu haben, ob wir uns bei der Kostensenkung in die richtige Richtung bewegen.

Beispiel:

- Reduziertes Budget für Suchmaschinenoptimierung (Kostenkennzahl)

- Erwartet: geringe Schwankungen bei der Zahl der Website-Besuche und der Leads

- Realität: Verlust von Suchmaschinenpositionen innerhalb von 4 Monaten; die Anzahl der Leads (Wertmaßstab) ging deutlich zurück.

- Schlussfolgerungen: Überprüfung der Kosteneinsparungsinitiative zum Schutz der wertschöpfenden Aktivitäten

Schritt 2.4 Verstehen Sie die Mechanik der Kosten

Wir sind daran interessiert, den Grad der möglichen Reduktion der Kosten zu verstehen, sowie die allgemeine Mechanik in Bezug auf die Kosten zu verstehen.

Stellen Sie Fragen wie:

- Was sind die Erfolgsfaktoren der Kostensenkung?

- Wirkt sich die Größenvorteile aus? Handelt es sich um einmalige oder wiederkehrende Kosten?

- Welche Verhältnisse sind betroffen?

Nehmen wir diese kostensparende Idee als Beispiel: „Der persönliche Besuch von Neukunden ist ein erheblicher Kostenfaktor.“

- Analyse: Betrachten Sie das Verhältnis Besuch zu qualifiziertem Lead nach Kundentyp und berücksichtigen Sie den LTV.

- Fazit: Kostensenkungen sind nur für bestimmte Arten von Kunden sinnvoll.

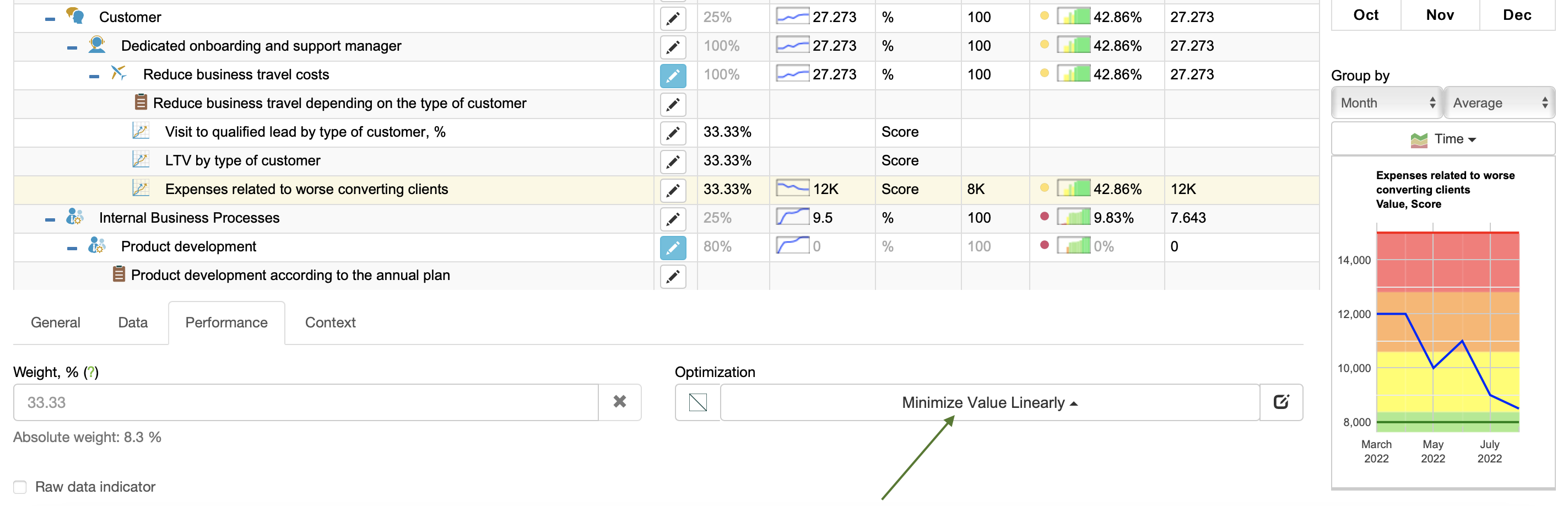

Wir formulieren einen Kostenindikator wie folgt:

- Ausgaben im Zusammenhang mit der schlechteren Konvertierung von Kunden

Dieser Indikator ist auf Minimierung optimiert:

Mit anderen Worten: Wir erhöhen den Fortschritt/die Leistung, indem wir den aktuellen Wert verringern. Wenn wir das Ziel erreichen, beträgt der Fortschritt 100 –%.

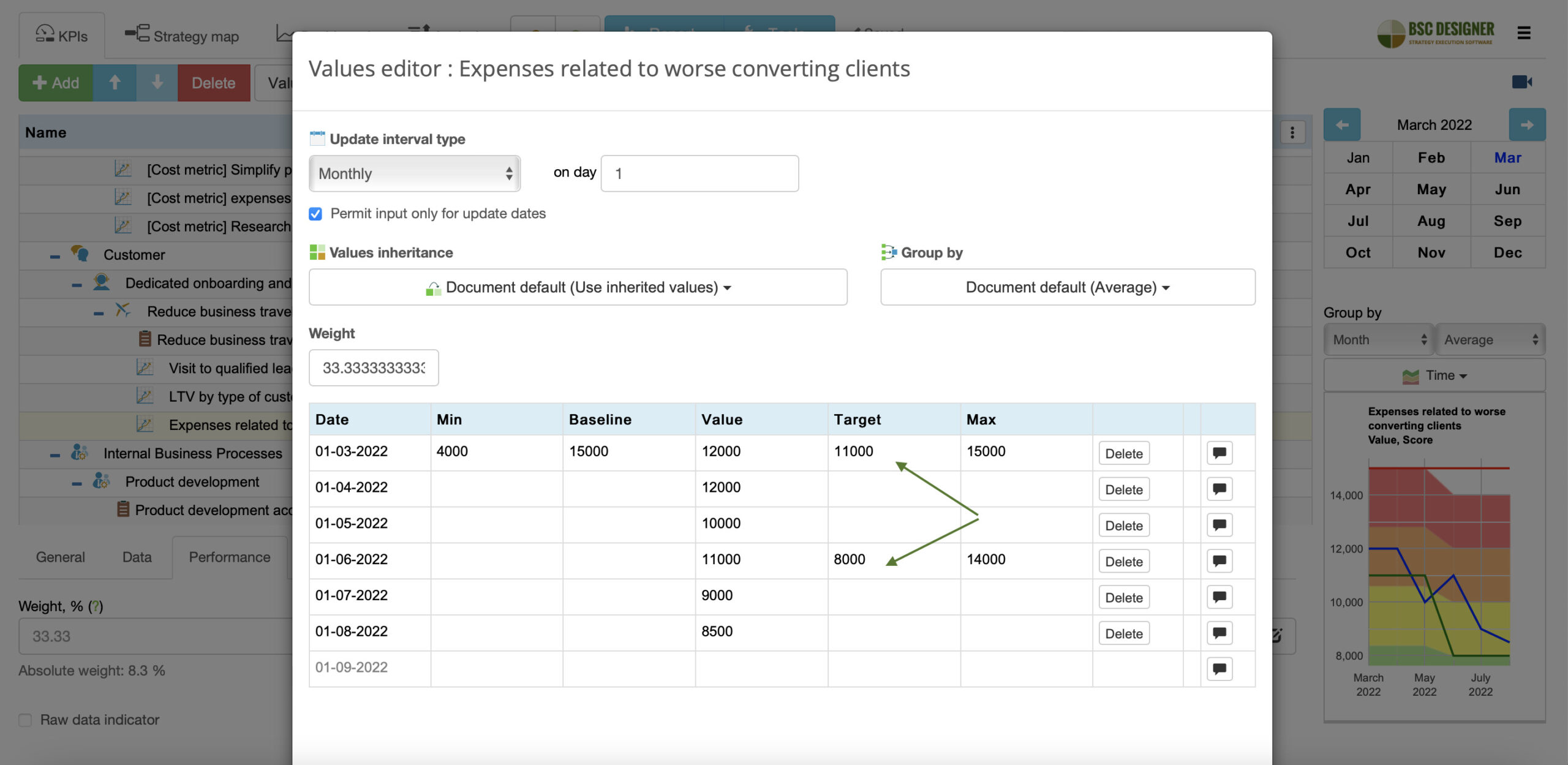

Höchstwahrscheinlich wird das Ziel für diesen Indikator nicht sofort erreicht werden, daher können wir einige Benchmarks für verschiedene Zeiträume einführen.

Diese Reduktionsziele berücksichtigen:

- Analyse der Kosten,

- schätzungsweise Auswirkungen auf die Wertschöpfung,

- mögliche Risiken

und definieren die Kosteneinsparungsschwellen, die ohne Beeinträchtigung kritischer Funktionen erreicht werden können.

Schritt 3. Kostensparende Implementierung

Jetzt sind wir bereit, über Initiativen zur Kosteneinsparung zu sprechen.

Schritt 3.1 Bereitschaft zur Umsetzung

Um eine Initiative zur Kostensenkung zu formulieren, sollten Sie sich diese Fragen stellen:

- Was sind die konkreten Umsetzungsschritte?

- Welche Geschäftssysteme/Infrastruktur müssen wir anpassen?

- Welche Verhaltensänderungen/Fähigkeiten müssen wir umsetzen?

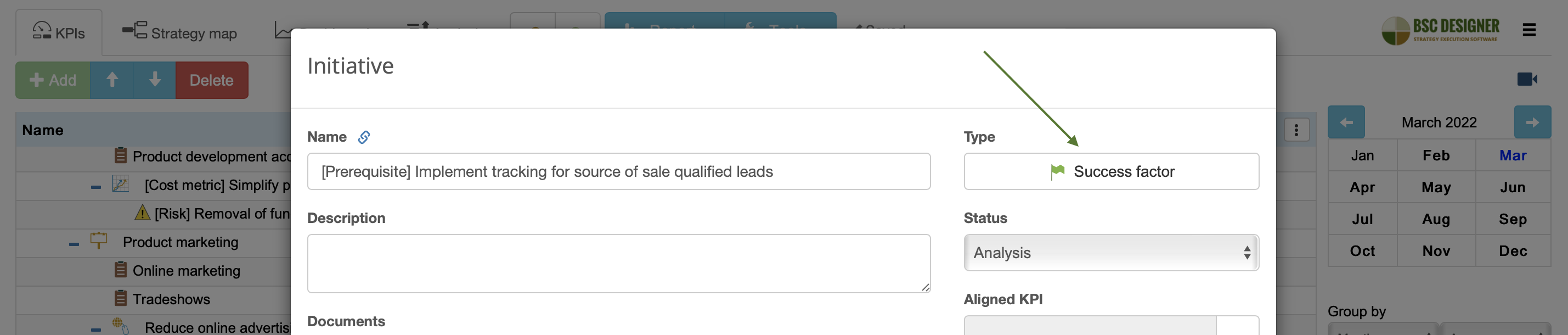

Zum Beispiel:

- Wenn es darum geht, die Ausgaben für das Online-Marketing zu senken, dann wird ein Erfolgsfaktor dieser Initiative ein Tracking-System sein, das hilft, die Quelle qualifizierter Leads zu identifizieren.

Schritt 3.2 Prioritäten für Kostensenkungsinitiativen setzen

Bei der Kostenanalyse können wir diesen Grundsätzen folgen:

- Minimierung der Budgets/Kosten für Aktivitäten mit geringem Wert

- Schützen Sie hochwertige Aktivitäten

Das Priorisierungsmodell wird auch die politische Macht der Beteiligten, die erwarteten Risiken und die Schwierigkeiten bei der Umsetzung berücksichtigen.

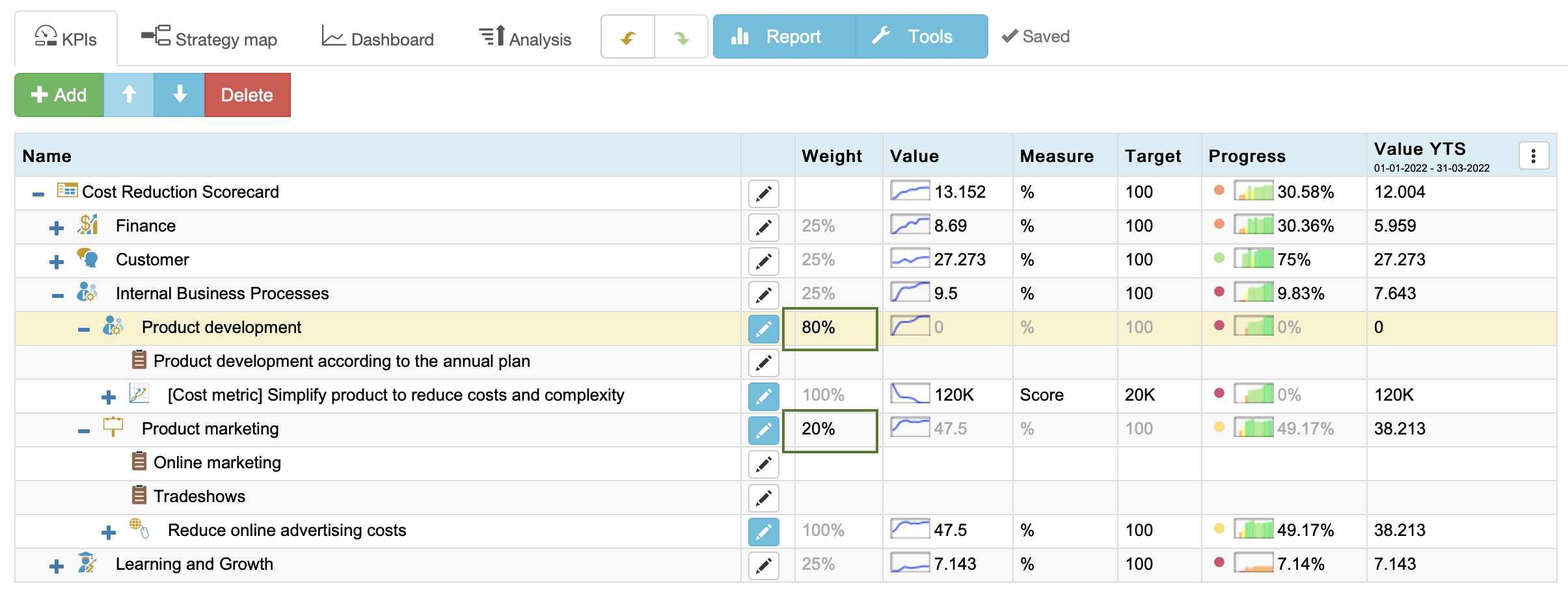

Verwenden Sie in BSC Designer die Funktion Gewichtung, um die Bedeutung eines bestimmten Ziels oder seiner Kostensenkungsinitiativen darzustellen.

- Es mag widersprüchlich klingen: warum müssen wir eine Gewichtung/Priorität definieren, wenn die Kosten selbst eine Priorität sind (höhere Kosten = höhere Priorität)?

Bei den Kosten handelt es sich lediglich um eine Budgetprognose, während die Priorität/Gewichtung auch andere Projektionen umfassen kann, z. B. den Wert für die Beteiligten, die Schwierigkeit der Umsetzung oder die Übereinstimmung mit anderen Zielen.

In unserem Beispiel habe ich die Produktentwicklung mit 80 % und das Produktmarketing mit 20 % gewichtet:

Das Programm verwendet diese Gewichtungen, um die Leistung der internen Perspektive zu berechnen. In diesem Fall wirkt sich eine Kostensenkung bei der Produktentwicklung stärker auf den Gesamtfortschritt aus als die gleiche Kostensenkung bei der Produktvermarktung.

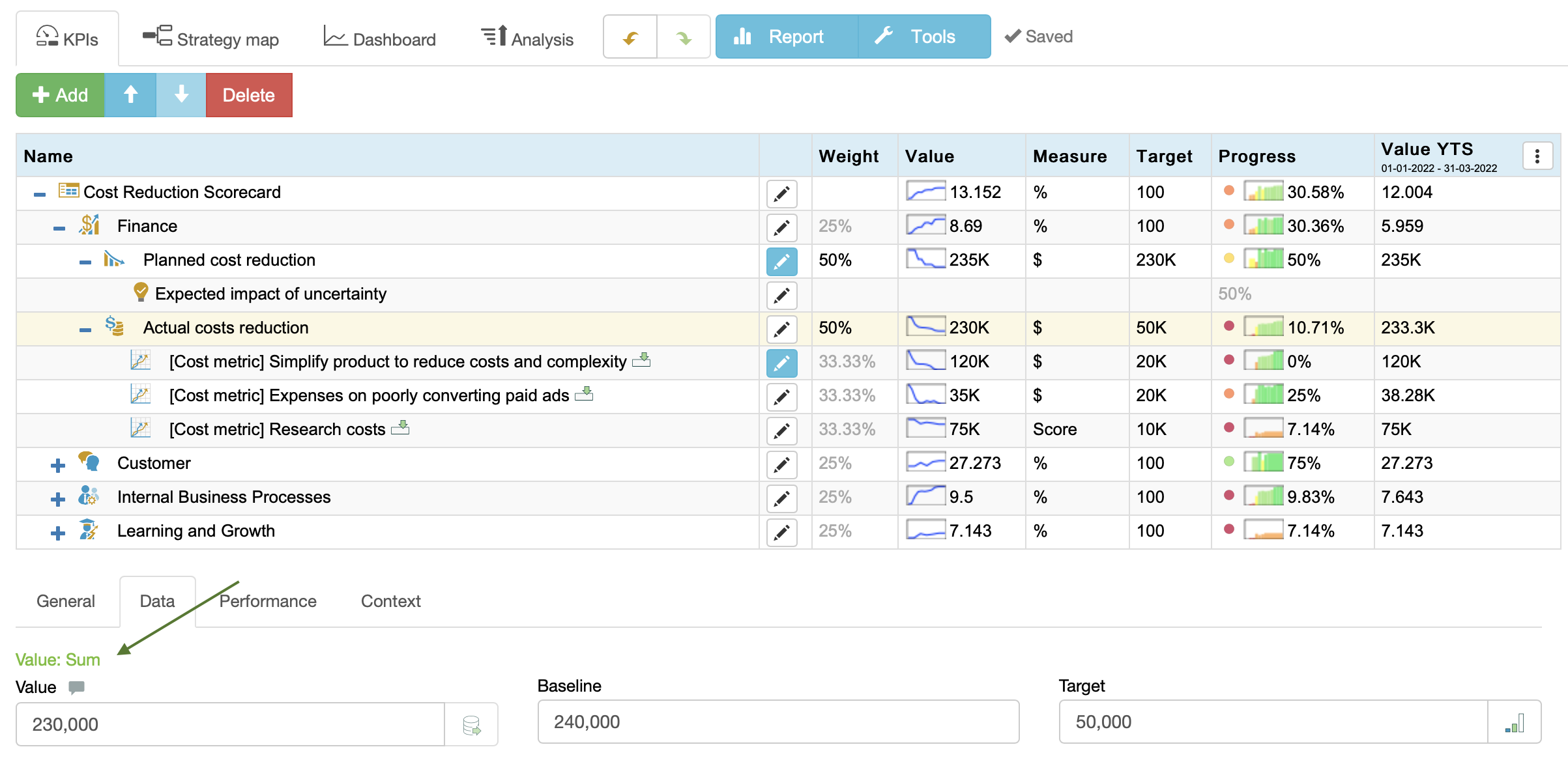

Schritt 3.3 Kostenreduzierung verfolgen: Geplante Kostensenkung vs. Tatsächliche Kostensenkung

Zu Beginn haben wir einen Indikator namens Geplante Kostensenkung erstellt. Erstellen wir eine weitere mit der Bezeichnung Tatsächliche Kostensenkung.

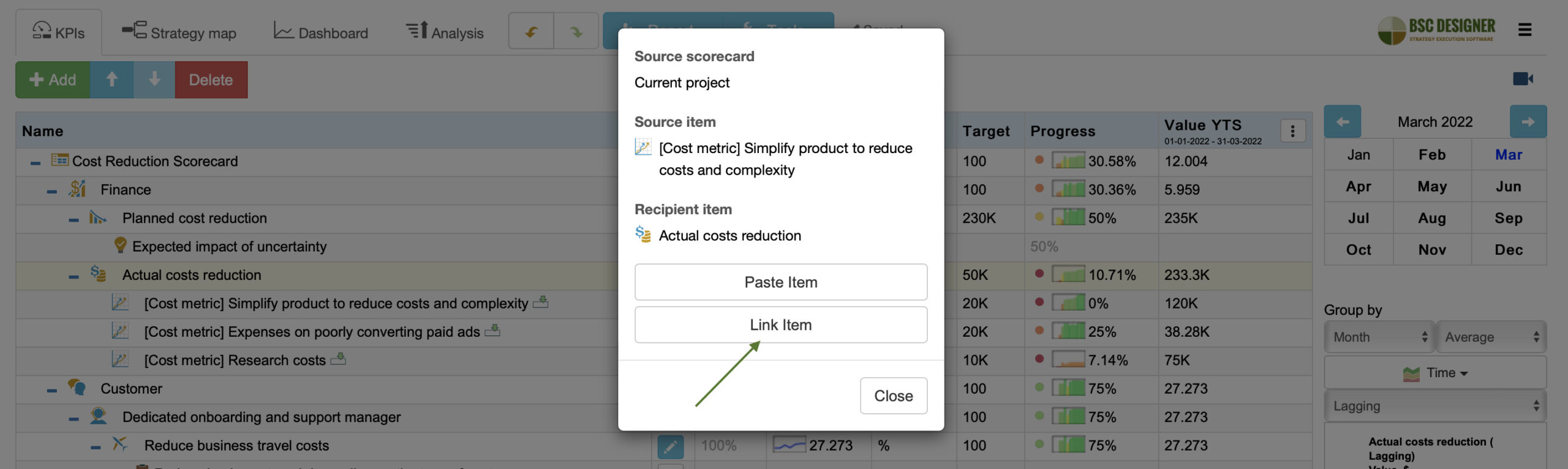

Wir müssen seinen Wert so konfigurieren, dass er als Summe der darin enthaltenen Werte berechnet wird:

Nun können wir die Kosteneinsparungsindikatoren mit diesem Indikator verknüpfen, indem wir sie kopieren und einfügen und die Option „Verknüpfen“ auswählen:

Das Wert Feld des Indikators Tatsächliche Kostensenkung zeigt das aktuelle Niveau der Kostensenkung für den ausgewählten Zeitraum an.

In der Spalte „Fortschritt“ werden die erzielten Kosteneinsparungen auf einer Skala von 0 bis 100 % angegeben:

- bei 0 % ist noch keine Kostensenkung erreicht, und

- bei 100 % haben alle Indikatoren die zugewiesenen Kostensenkungsziele erreicht

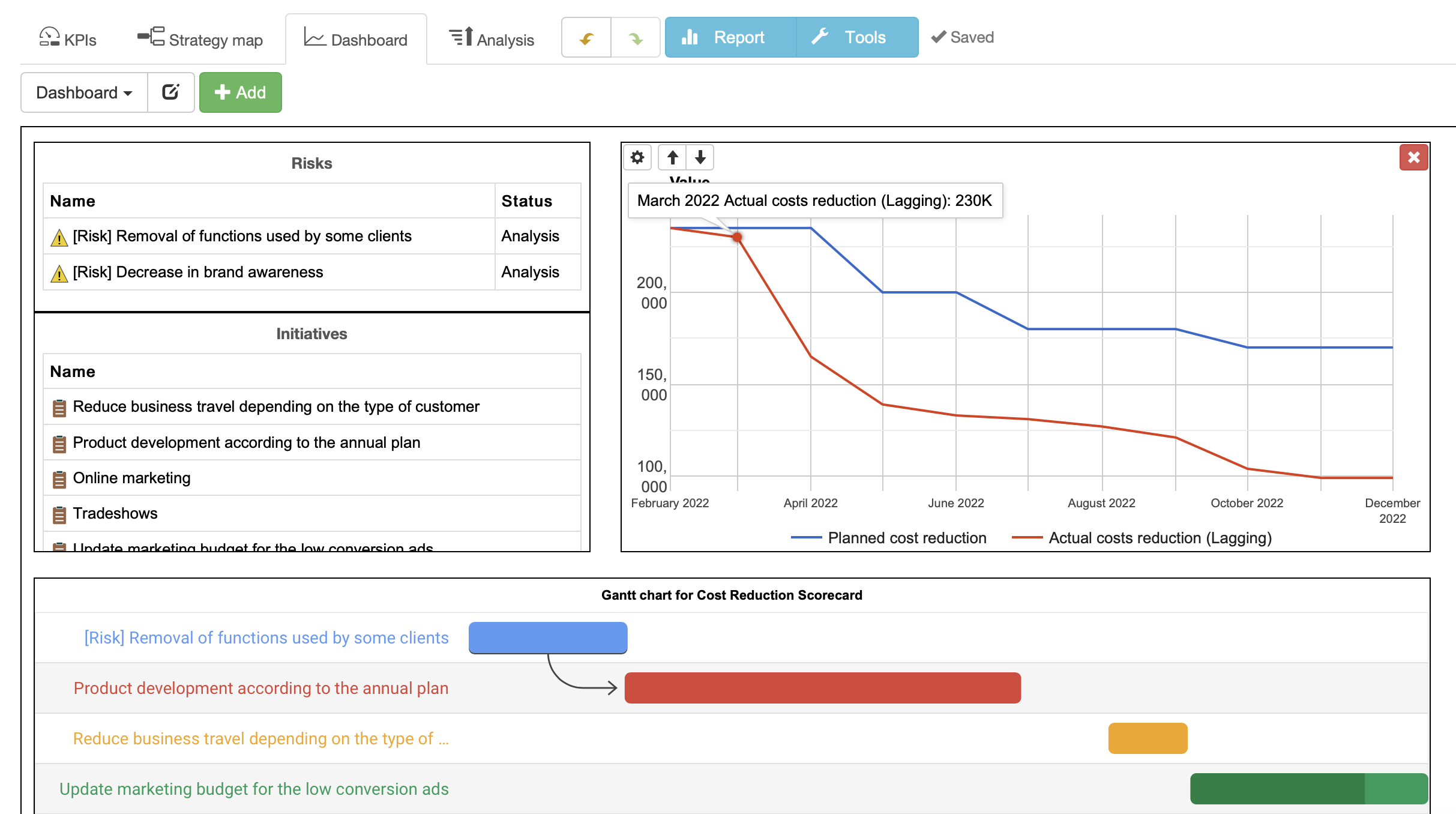

Visualisieren Sie beide Indikatoren in einem Vergleichsdiagramm, um die erwarteten Kosteneinsparungen im Vergleich zu den tatsächlichen Kosteneinsparungen darzustellen; wir können Kosteneinsparungsinitiativen auch in einem Gantt-Diagramm visualisieren:

Schritt 4. Anpassung der Strategie an die Ungewissheit über die Kostenoptimierung hinaus

Kostensenkungen sind ein schnelles Rezept gegen die Herausforderungen der Unsicherheit. Sobald Sie sich in ruhigem Fahrwasser befinden, muss Ihr Team die bestehende Strategie mit genaueren Daten im Hinterkopf überarbeiten, um eine dauerhafte Lösung zu finden.

Die Fragen für die Diskussion lauten:

- Welche Lehren haben wir aus der Umsetzung von Kostensenkungsinitiativen gezogen?

- Was haben wir über die Kosten und die Wertschöpfung für die Beteiligten gelernt?

- Welche neuen Faktoren der Unsicherheit wurden entdeckt?

- Wie können wir die Strategie an die Unsicherheit anpassen?

- Wie gut sind wir auf zukünftige Herausforderungen vorbereitet (siehe Szenarienplanung)?

BSC Designer ist eine Balanced Scorecard-Software, die Unternehmen dabei hilft, ihre Strategien besser zu formulieren und den Prozess der Strategieumsetzung mit Kennzahlen greifbarer zu machen.