Als Teil des EU Green Deal wurden neue Berichtsstandards und Richtlinien eingeführt. Während die Einführung aufgrund der Komplexität der neuen Standards eine Herausforderung darstellt, konzentrieren sich die neuen Anforderungen in ihrem Kern auf Best Practices der strategischen Planung und der Berichterstattung, wie z. B. die Abbildung von Stakeholdern, Zielen, Schlüsselaktivitäten, Risiken, Verfolgung von Früh- und Spätindikatoren.

Wir werden besprechen, wie Sie Strategie-Scorecards für die Nachhaltigkeitsberichterstattung vorbereiten und sie an den ESRS 1, ESRS 2 und den Topical Standards ausrichten.

Dieser Artikel wird nützlich sein für:

- Nutzer von BSC Designer, die ihre Nachhaltigkeitsstrategie/KPIs bereits mit der Software verfolgen und sich auf die Berichterstattung nach den neuen Nachhaltigkeitsstandards vorbereiten wollen.

- Beratungsunternehmen für Nachhaltigkeit, die daran interessiert sind, die Berichterstattung für ihre Kunden zu automatisieren.

Hochrangige Anforderungen des CSRD

Am 9. Juni 2023 hat die Europäische Kommission die ersten Entwürfe der Standards für die Nachhaltigkeitsberichterstattung (European Sustainability Reporting Standards, ESRS) veröffentlicht, die letztendlich Teil der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (Corporate Sustainability Reporting Directive, CSRD) sein werden.

Wenn wir die Anforderungen der Standards zusammenfassen, können wir die folgenden hochrangigen Offenlegungsanforderungen formulieren:

- Stakeholder. Führen Sie eine Liste der Stakeholder, die zwei Gruppen umfassen muss – die betroffenen Stakeholder und die Nutzer von Nachhaltigkeitserklärungen (Investoren, Partner, Regierungen).

- Strategiekartierung. Über die notwendigen Kontextinformationen für die Strategien, Schlüsselaktivitäten, Risiken und Leistungsindikatoren verfügen (im Grunde die Eigenschaften einer klassischen Strategiekarte beschreiben).

- Leistungsmessung. Verfolgen Sie, inwieweit die Maßnahmen umgesetzt wurden (Frühindikatoren), verfolgen Sie die Ergebnisse im Kontext des betroffenen Umfelds (Spätindikatoren).

- Doppelte Wesentlichkeit. Verfolgen Sie die Auswirkungen von Nachhaltigkeitsfragen auf die Organisation und die Auswirkungen der Organisation auf die Umwelt.

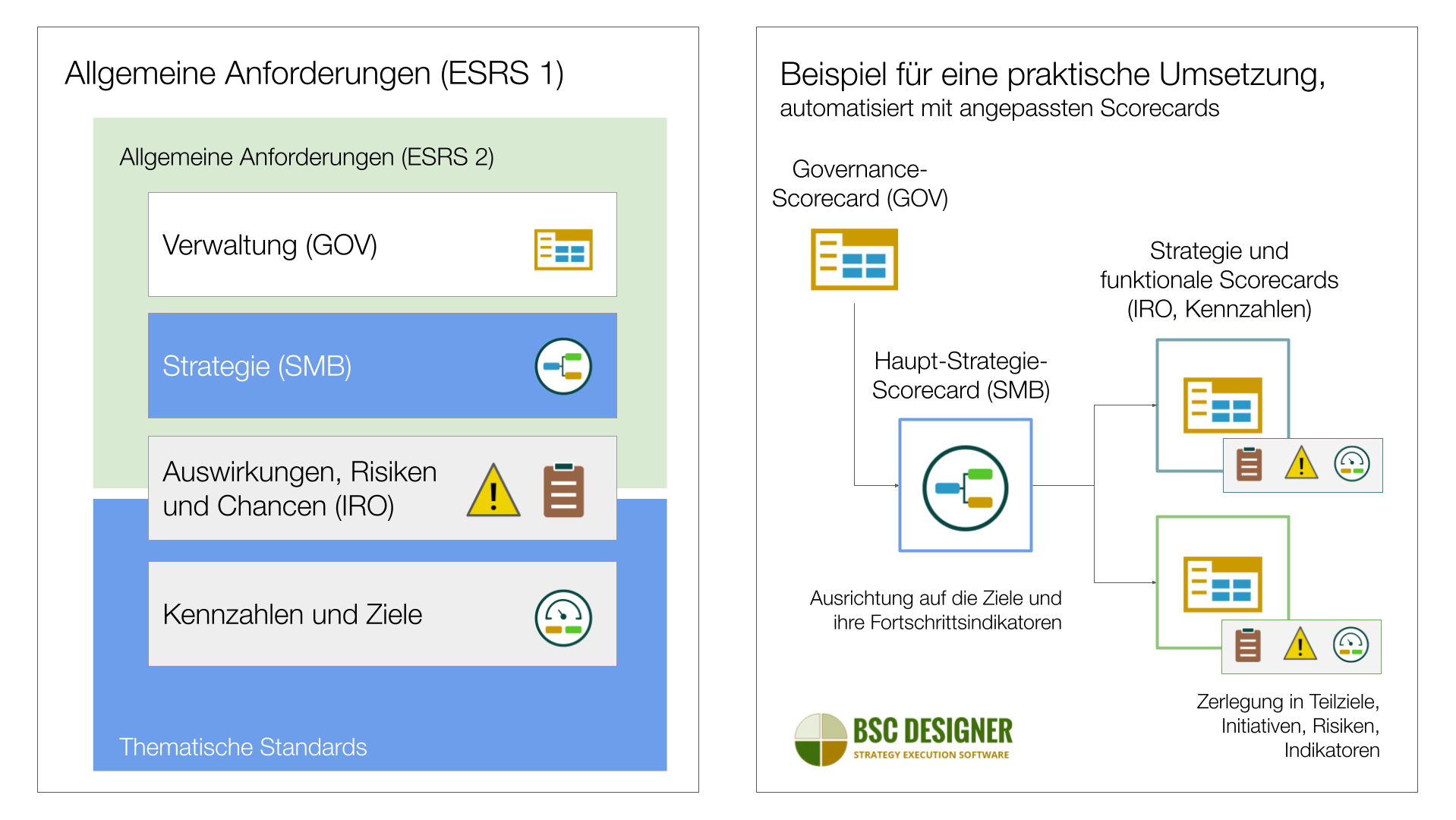

- Ausrichtung zwischen Strategie und funktionalen Scorecards. Gemäß ESRS 1 und ESRS 2 umfasst der Umfang der Berichterstattung die Governance, die High-Level-Strategie und die Berichterstattung gemäß den thematischen Standards.

Im Folgenden erörtern wir, wie die genannten Offenlegungsanforderungen in der Praxis umgesetzt werden können und wie ihre Terminologie zur strategischen Planung passt.

Betroffene Stakeholder und Benutzer von Nachhaltigkeitserklärungen

Der Standard schlug eine weit gefasste Definition der Stakeholder vor und teilte sie in zwei Gruppen ein:

- Betroffene Stakeholder (positiv oder negativ betroffene Stakeholder in der gesamten Wertschöpfungskette)

- Nutzer von Nachhaltigkeitserklärungen (Investoren, Partner, Regierungen usw.)

Der Standard erkennt an, dass einige Stakeholder zu beiden Gruppen gleichzeitig gehören können.

Bei der strategischen Planung beginnen wir mit der Definition der Stakeholder und ihrer Bedürfnisse. Die praktische Empfehlung lautet:

- Überarbeiten Sie die Liste der vorhandenen Stakeholder und fügen Sie die Arten von Stakeholdern entsprechend den Anforderungen des Standards hinzu.

- Vermerken Sie in der Beschreibung der Stakeholder-Gruppe, ob sie zu einer der Gruppen oder zu beiden gehören.

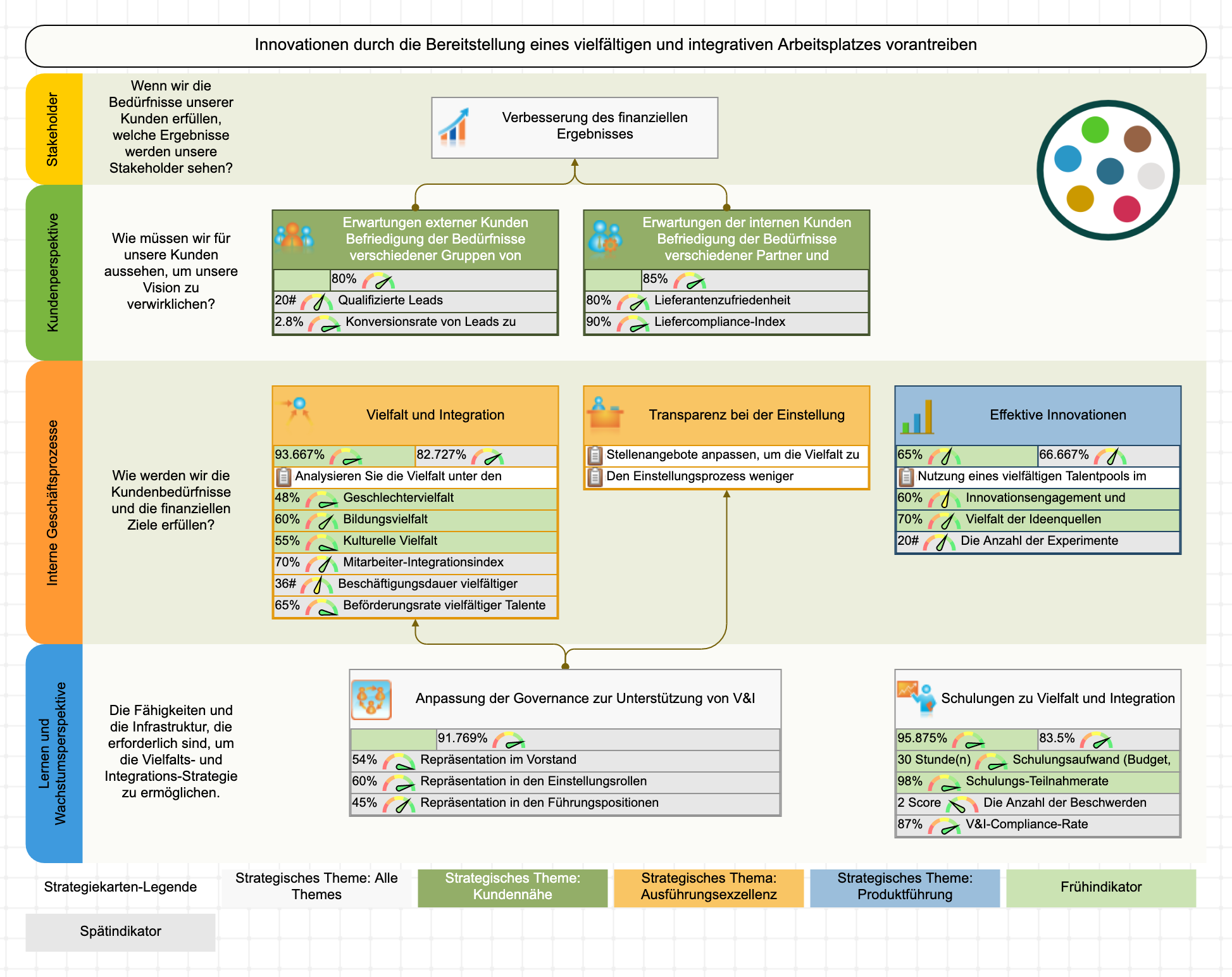

Berichtsbereiche – Best Practices der Strategiekarte

Der Begriff „Strategiekarte“ wird im Standard nicht verwendet, aber wenn wir uns „1.2 Berichtsbereiche und Mindestanforderungen an die Offenlegung der Inhalte von Strategien, Maßnahmen, Zielen und Kennzahlen“ ansehen, werden wir typische Eigenschaften der Strategiekarte erkennen:

- Kartierung von Strategie/Zielen

- Risiken

- Kontextuelle Informationen

- Kennzahlen mit Zielvorgaben

- Richtlinien und Maßnahmen (Initiativen)

Mit ordnungsgemäß gestalteten Strategie-Scorecards und den dazugehörigen Strategiekarten verfügt eine Organisation über die notwendigen Instrumente, um die Strategie gemäß den Anforderungen des Standards darzustellen und zu berichten.

Nichtsdestotrotz werden diese Strategiekarten ihre Hauptfunktion erfüllen: Sie unterstützen fundierte Diskussionen über die Strategie, helfen bei der Strategieumsetzung und erleichtern die Diskussion mit den Stakeholdern.

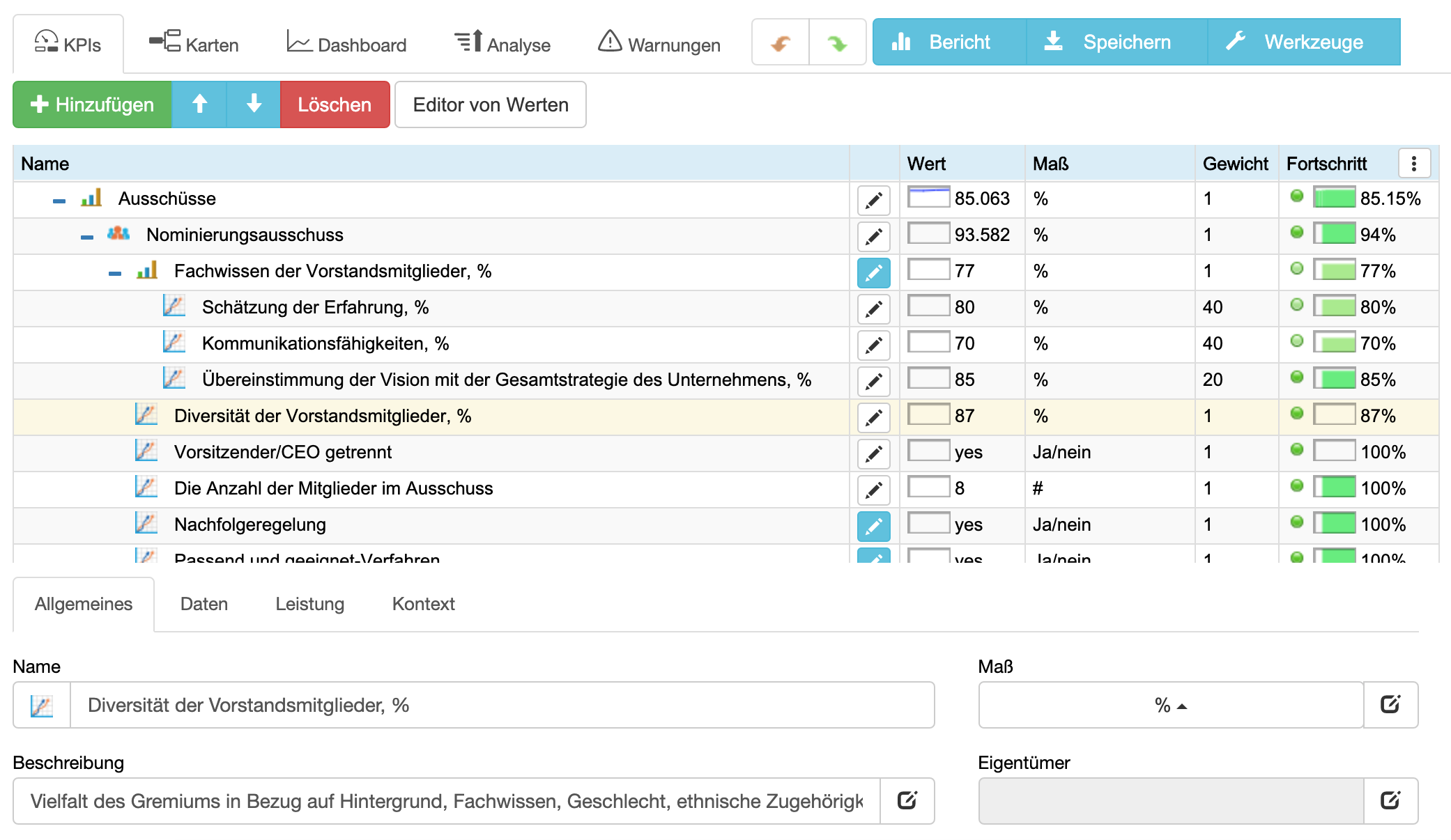

Kennzahlen und Zielvorgaben – Leistungsberichte

Wie wir aus der Definition des Begriffs „Kennzahl“ (siehe ANHANG II Akronyme und Glossar) schließen können, ist die Kennzahl vom Standpunkt der Standardkennzahl aus gesehen:

- Kann quantitativ und qualitativ sein.

- Sollte die Effektivität von nachhaltigkeitsbezogenen Richtlinien messen (Frühindikatoren).

- Messen Sie die Ergebnisse im Kontext der betroffenen Umgebung (Spätindikatoren).

- Sollte über die Zeit verfolgt werden.

Mit einer von BSC Designer automatisierten Strategie-Scorecard werden die genannten Anforderungen sofort erfüllt. Benutzer von BSC Designer:

- Kann quantitative und qualitative Messeinheiten definieren.

- Native Unterstützung für Früh- und Spätindikatoren (siehe Eigenschaft „Typ“ auf der Registerkarte „Kontext“).

- Verfolgen Sie die Daten für die Indikatoren über bestimmte Berichtszeiträume (monatlich, vierteljährlich, jährlich usw.).

- Haben Sie zusätzliche Automatisierungsfunktionen, einschließlich Benachrichtigungen, Berichte, Import/Export, Visualisierung auf Dashboards.

Doppelte Wesentlichkeit – Messung der Auswirkungen auf die Organisation und der Auswirkungen der Organisation

Der Standard legt das Prinzip der doppelten Wesentlichkeit fest (siehe ANHANG II Akronyme und Glossar) und unterteilt es in:

- Finanzielle Wesentlichkeit – die Auswirkungen von Nachhaltigkeitsfragen auf die Organisation

- Auswirkungs-Wesentlichkeit – die Auswirkungen der Organisation auf die Umwelt

Unter dem Dach der finanziellen Wesentlichkeit sollten Organisationen berücksichtigen:

- Risiken und Chancen, die sich kurz-, mittel- oder langfristig auf die Finanzielle Vorausschau auswirken oder auswirken könnten.

Die Auswirkungs-Wesentlichkeit umfasst die Auswirkungen auf die Umwelt:

- Aktuell oder potentiell

- Positiv oder negativ

- Kurz-, mittel- oder langfristig

- Bezogen auf den eigenen Betrieb und die gesamte Wertschöpfungskette

Aus praktischer Sicht erweitern die Anforderungen des Standards den Umfang der Messungen. Die Idee der doppelten Wesentlichkeit kann als zwei separate Scorecards automatisiert werden, eine für die finanzielle Wesentlichkeit und eine für die Wesentlichkeit der Auswirkungen.

Ausrichtung von Strategie-Scorecards – Zusammenspiel von ESRS 1 und ESRS 2

Wie in ESRS 1 und ESRS 2 dargelegt, ist eine Berichterstattung auf folgenden Ebenen erforderlich:

- Governance (GOV – ESRS 2 – Allgemeine Angaben)

- Strategie (SBM – ESRS 2 – Allgemeine Angaben)

- Auswirkungen, Risiken, Chancen (IRO – ESRS 2 – Allgemeine Angaben und thematische Standards) mit Berichterstattung über Strategien und Aktionspläne

- Kennzahlen und Ziele(Thematische Standards) mit Berichterstattung über Fortschritt und Effektivität

Benutzer von BSC Designer können die jeweiligen Berichts-Scorecards über eine Reihe von aufeinander abgestimmten Scorecards organisieren:

- Governance-Scorecard als eine wichtige Strategie-Scorecard (siehe Vorlage für Governance-Scorecard).

- Strategie-Scorecards zur Beschreibung der Gesamtstrategie sowie spezifischer Teilstrategien mit ihren jeweiligen Zielen, Risiken und Chancen (siehe den Leitfaden zur Umsetzung der Strategie in einem komplexen Umfeld).

- Funktionale Scorecards werden den Offenlegungen gemäß den aktuellen Standards entsprechen.

- Fortschrittsergebnisse der funktionalen Scorecards können als Input für die Strategie-Scorecards verwendet werden.

Fazit

Richtig organisierte Strategie- und Funktions-Scorecards erleichtern die Berichterstattung der Organisation gemäß den neuen Berichtsstandards und Offenlegungsanforderungen.

Die Roadmap für die Einführung sollte Folgendes enthalten:

- Überarbeitung der Liste der Stakeholder, um betroffene Parteien und Nutzer von Nachhaltigkeitserklärungen hinzuzufügen.

- Durch die Befolgung der Best Practices der Strategiekartierung bereiten Organisationen die notwendigen Kontext-, Risiko- und Leistungsinformationen für die Berichterstattung gemäß den neuen Standards vor.

- Die Forderung nach Früh- und Spätindikatoren in den Scorecards kann nicht länger ignoriert werden. Neben anderen Messanforderungen ist der neue Standard eindeutig auf die Messung der Wirksamkeit von Maßnahmen (quantifiziert durch Frühindikatoren) und Ergebnissen im Zusammenhang mit den betroffenen Anforderungen (Spätindikatoren) ausgerichtet.

- Der Umfang der Messung und Berichterstattung sollte entsprechend der doppelten Wesentlichkeit erweitert werden, indem nicht nur die Auswirkungen der Organisation auf die Umwelt, sondern auch die Auswirkungen auf die Organisation gemessen werden.

- Die Richtlinie verlangt eine Berichterstattung nach dem breiten Spektrum der Bereiche: Governance, Strategie (ESRS2), Risiken, Metriken und Ziele (thematische Standards). In der Praxis können diese Berichtsbereiche durch eine Reihe von aufeinander abgestimmten Strategie- und Funktions-Scorecards automatisiert werden.

Während sich die neuen Standards auf größere Organisationen konzentrieren, werden KMUs von der Übernahme allgemeiner Prinzipien der nachhaltigen Berichterstattung profitieren (siehe die Ausrichtung auf die SDGs als Beispiel).

BSC Designer ist eine Software zur Strategieumsetzung, die Benutzer in allen Phasen der Strategiedefinition, -beschreibung und -umsetzung unterstützt, einschließlich der Definition der Stakeholder, der Zuordnung von Zielen, der Verfolgung von führenden und nachlaufenden Indikatoren mit ihren Zielen, der Abstimmung von Strategie und funktionalen Scorecards.

BSC Designer ist eine Balanced Scorecard-Software, die Unternehmen dabei hilft, ihre Strategien besser zu formulieren und den Prozess der Strategieumsetzung mit Kennzahlen greifbarer zu machen.