Une bonne stratégie ne se conçoit pas dans le vide imaginé par la direction générale, elle prend en compte les besoins des différentes parties prenantes.

Dans cet article, nous aborderons les points suivants :

- Partie 1. Evolution de la théorie de l’actionnaire à celle des parties prenantes

- Partie 2. Analyse et gestion des parties prenantes dans le domaine de la planification stratégique

- Partie 3. Automatiser les parties prenantes avec le logiciel BSC Designer

Partie 1. Évolution de la théorie de l’actionnaire à celle des parties prenantes

Les entreprises existent-elles pour générer des profits et satisfaire les besoins des seuls actionnaires ?

Doivent-elles satisfaire les besoins d’autres groupes intéressés ?

Suivons l’évolution de la pensée des entreprises dans ce contexte.

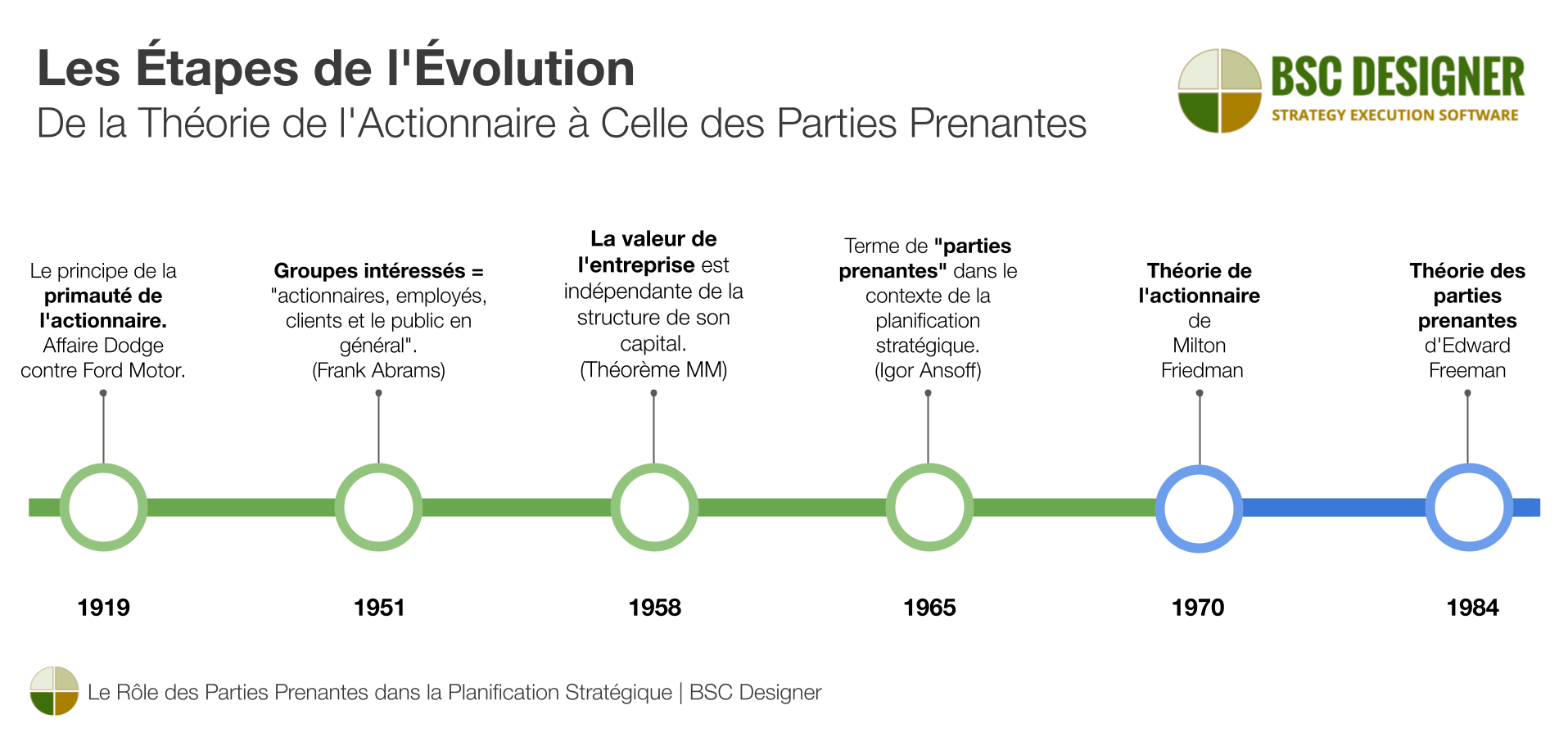

- 1919: Affaire Dodge contre Ford Motor. Le principe de la primauté de l’actionnaire. Selon la décision du tribunal, Henry Ford devait gérer l’entreprise dans l’intérêt des actionnaires, et non dans l’intérêt des employés ou des clients.

- 1951: Frank Abrams, PDG de Standard Oil du New Jersey, dans son article 1 a utilisé le terme “groupes intéressés” pour définir « les actionnaires, les employés, les clients et le public en général”.

- 1957: Carl Kaysen de l’Université de Harvard ajoute 2 pour les groupes intéressés par Abrams, la responsabilité de l’entreprise envers elle-même – la direction de l’organisation devrait « se considérer comme responsable envers les actionnaires, les employés, les clients, le grand public et, peut-être plus important encore, l’entreprise elle-même en tant qu’institution”.

- 1958: Modigliani et Miller (théorème MM) affirment que la valeur de l’entreprise est indépendante de la structure de son capital.

- 1965: Igor Ansoff se réfère à l’article d’Abram et introduit le terme “parties prenantes”3 dans le contexte de la planification stratégique (selon Wikipedia, le terme a été utilisé en 1964 dans un mémorandum interne à l’Institut de recherche de Stanford).

- 1970: Milton Friedman introduit4 sa théorie de l’actionnaire ou doctrine de Friedman.

- 1984: Edward Freeman décrit la théorie des parties prenantes5.

Théorie de l’actionnaire contre théorie des parties prenantes

Les échanges sur la valeur de l’entreprise se sont étendus bien au-delà des théories de l’actionnaire ou des parties prenantes. Dans certains cas extrêmes, l’argument est que les entreprises devraient se concentrer sur la résolution des problèmes sociaux… Il semble que les critiques de la théorie de l’actionnaire aient limité leur analyse à des déclarations de haut niveau sans avoir l’intention de réfléchir à son application dans les conditions des réalités actuelles.

L’auteur de la théorie des parties prenantes, Edward Freeman, souligne cette idée dans ses interviews. Par exemple, dans cette courte vidéo 6, Freeman déclare que :

- “Si Milton Friedman était encore en vie aujourd’hui, il serait un théoricien des parties prenantes…”

- “Ce à quoi Friedman s’opposait, c’était à l’idée que la responsabilité sociale ait quoi que ce soit à voir avec les affaires – je m’y oppose également.”

Quelle théorie l’emporte dans le monde VUCA ?

Nous vivons dans un monde VUCA world, où la fusion de la théorie de l’actionnaire et de celle des parties prenantes est le système d’exploitation des défis actuels.

Alors que les actionnaires restent l’une des principales parties prenantes:

- Le nombre et le type d’autres parties prenantes augmentent pour inclure un ensemble plus diversifié d’intérêts.

- Les organisations cherchent à mieux comprendre le paysage des parties prenantes’ de l’environnement commercial dans lequel elles opèrent.

Par exemple, regardez la dernière réunion annuelle des actionnaires de Tesla . Il s’agit d’une réunion d’actionnaires, mais regardons les questions de la partie Q&R :

- Il y a de nombreuses suggestions d’utilisateurs sur la fonctionnalité du produit de l’entreprise.

- Les participants discutent de la durabilité des matériaux et de l’optimisation de la chaîne d’approvisionnement.

- Des questions sont posées sur l’impact de l’entreprise sur la communauté locale et sur l’éducation des jeunes spécialistes.

Quantifier la valeur (Cas de Gym)

Le capital intellectuel dominant le marché, il est difficile de gérer l’entreprise à partir du seul prisme des intérêts des actionnaires.

Prenons l’exemple d’une salle de sport gratuite sur le site de l’entreprise. L’idée semble excellente :

- Comme le confirme l’Organisation mondiale de la santé, l’activité physique est un facteur déterminant pour la santé et l’état émotionnel des employés.

- Des employés en meilleure santé sont plus productifs.

- Les conversations informelles dans la salle de sport devraient générer de nouveaux liens et de nouvelles idées.

- L’empreinte CO2 sera réduite car les employés n’auront pas besoin de conduire pour se rendre dans une salle de sport.

- Grâce à l’optimisation de la logistique, les employés économiseront du temps et de l’argent.

Essayons de quantifier la valeur créée par la salle de sport à l’aide de la théorie des actionnaires et de la théorie des parties prenantes.

Selon la théorie de l’actionnaire nous ne pouvons pas vraiment quantifier la valeur créée pour les actionnaires. Calculer le retour sur investissement dans ce cas est un défi :

- Comment déterminer la valeur monétaire des réunions informelles et de l’amélioration de la santé des employés ?

- Nous pouvons suivre la dynamique des congés de maladie, mais cette mesure est facile à manipuler.

- Certaines hypothèses basées sur des données statistiques n’auront pas l’air d’un bon argument pour les rapports financiers.

En suivant la théorie des parties prenantes, nous pouvons affirmer que l’une des principales parties prenantes (les employés) économisera son temps personnel, que la salle de sport contribuera à la socialisation et que la socialisation générera éventuellement de nouvelles idées pour l’entreprise.

- Nous pouvons utiliser le “temps mensuel moyen économisé par un employé” comme mesure de la valeur.

Espérons que, même dans une organisation orientée vers l’actionnariat, cela constituera un argument de poids pour soutenir l’initiative de la salle de sport !

Il est intéressant de se demander quel est le point de vue du législateur dans des cas comme celui-ci… Par exemple, ici en Espagne, les entrepreneurs :

- Peuvent déduire de leurs impôts les mesures de santé réactives (assurance médicale privée), mais

- Ne peuvent pas déduire les mesures de santé proactives (comme les coûts de l’abonnement à la salle de sport).

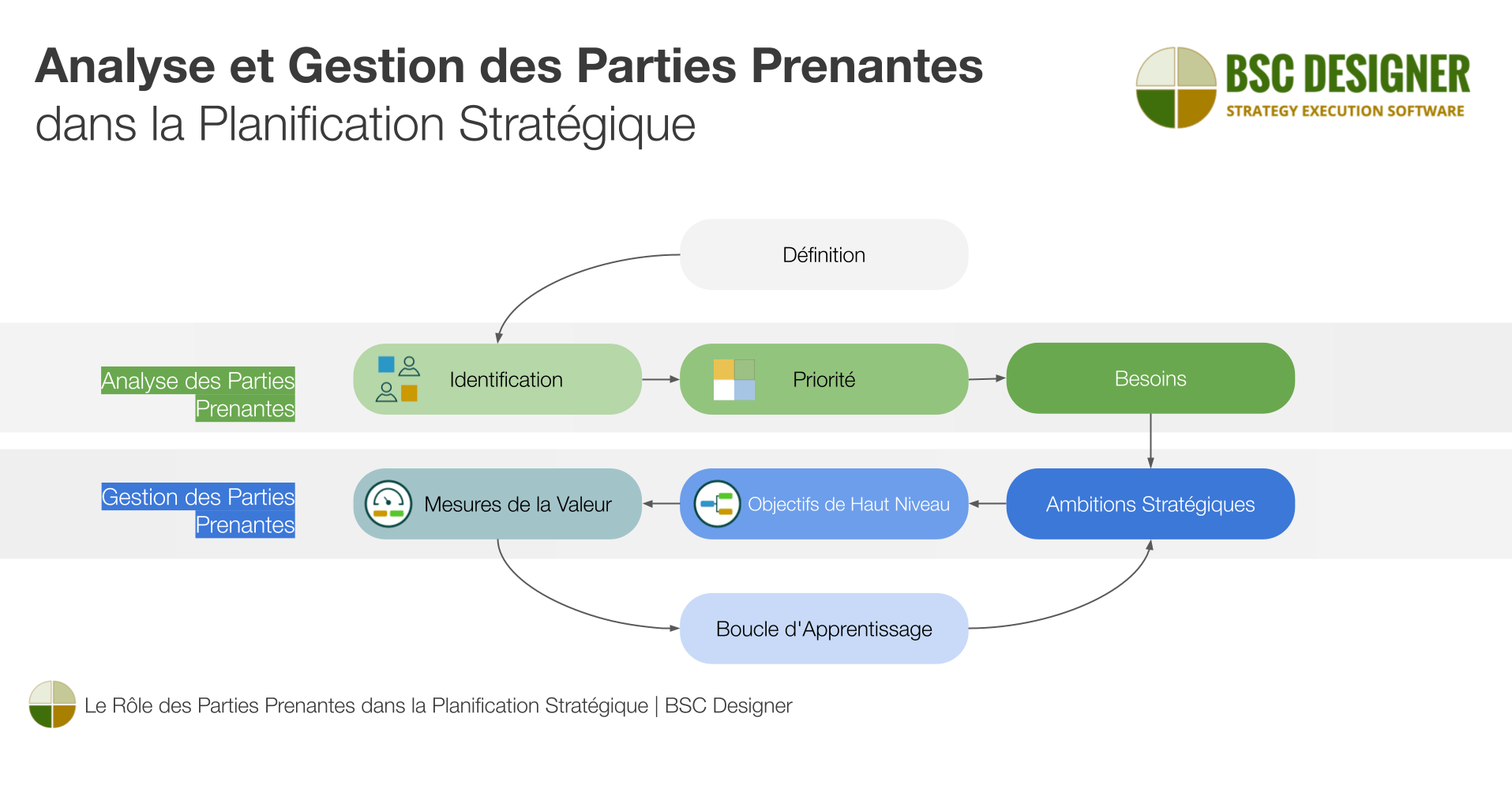

Partie 2. Analyse et gestion des parties prenantes dans la planification stratégique

L’objectif de l’analyse des parties prenantes est le suivant :

- D’identifier les parties prenantes

- Explorer leurs besoins, et

- Hierachiser.

La gestion des parties prenantes dans la planification stratégique 7 se réfère à :

- Formuler des hypothèses stratégiques en fonction des besoins des parties prenantes.

- Diviser les objectifs de haut niveau en sous-objectifs.

- Quantifier les sous-objectifs en fonction de leur valeur pour les parties prenantes.

- Valider les réalisations avec les parties prenantes.

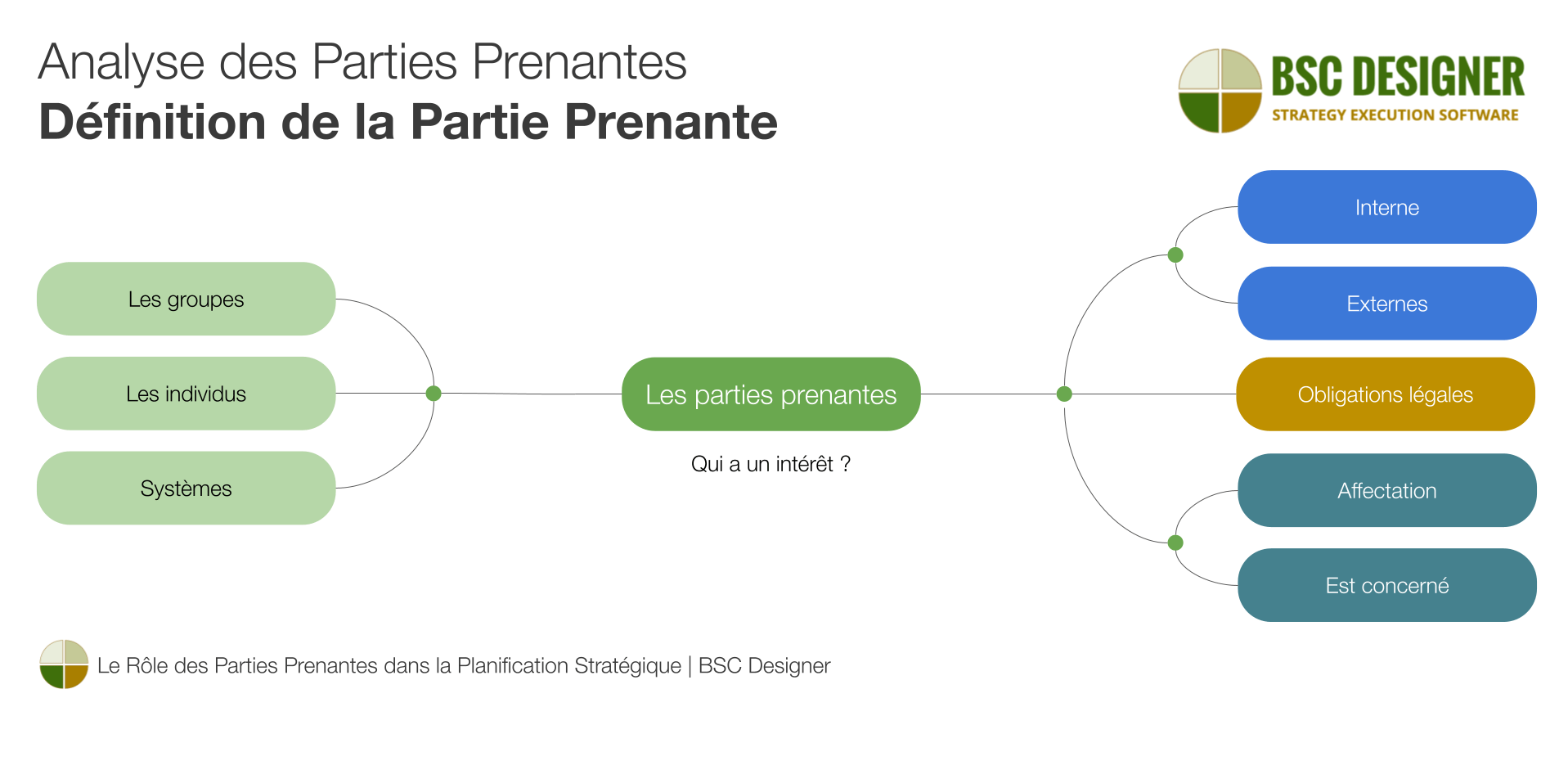

Analyse des parties prenantes : Définition de la partie prenante

Voici quelques définitions du terme « partie prenante » :

- Edward Freeman, 19838 : « Groupes sans le soutien desquels l’organisation cesserait d’exister.”

- ISO 26000: “Individu ou groupe qui a un intérêt dans une décision ou une activité d’une organisation. »

- Tom Gilb, 2019: “Les parties prenantes sont toutes les personnes, groupes ou systèmes qui ont ou veulent avoir un intérêt dans notre projet.”

- Norme européenne de reporting sur le développement durable, 2023: “Individus ou groupes dont les intérêts sont affectés ou pourraient être affectés – positivement ou négativement – par les activités de l’entreprise et ses relations d’affaires directes et indirectes sur l’ensemble de sa chaîne de valeur.”

Analyse des parties prenantes : Identification des parties prenantes

Commencez par les parties prenantes définies par la Business Roundtable:

- Clients

- Employés

- Fournisseurs

- Communautés, et

- Investisseurs

Vérifier s’il existe des obligations légales concernant les parties prenantes. Par exemple, la Commission européenne a introduit deux groupes supplémentaires de parties prenantes dans le contexte des rapports sur le développement durable :

- Les « parties prenantes affectées » et les

- “Utilisateurs des déclarations de durabilité”

Pour ajouter d’autres parties prenantes à la liste, examinez la définition des parties prenantes et posez les questions correspondantes :

- Qui s’intéresse à notre organisation ?

- Qui est intéressé par notre organisation ou pourrait l’être ?

- Qui affecte ou pourrait affecter notre organisation ?

Voici quelques exemples tirés de différents domaines d’activité :

- Parties prenantes du service des achats

- Parties prenantes de la gestion d’entreprise

- Parties prenantes de la stratégie universitaire

Lorsque vous répondez à ces questions :

- Examinez les groupes, les individus, les systèmes…

- Prendre en compte les parties prenantes internes et externes et externes.

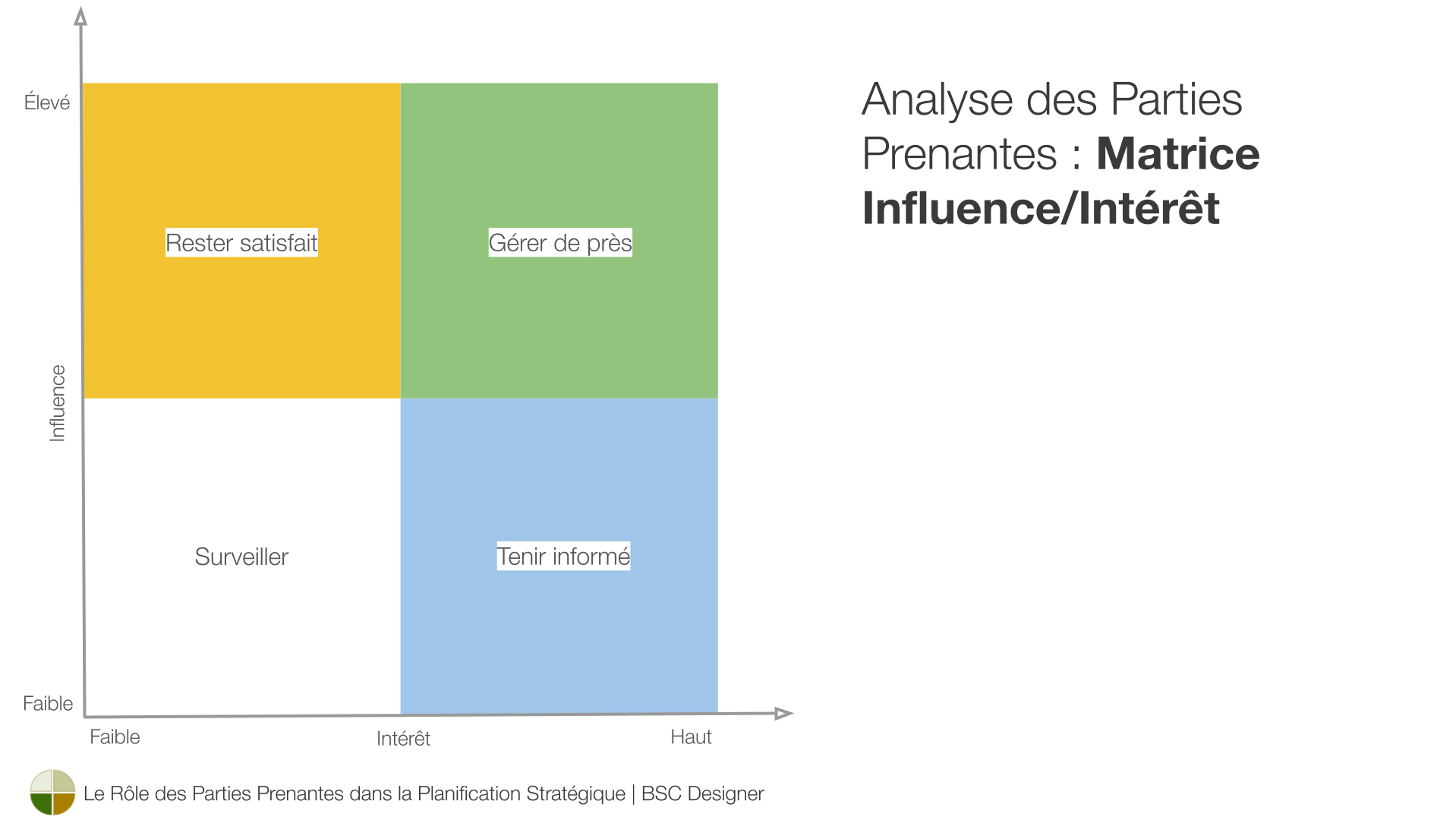

Analyse des parties prenantes : Matrice d’influence et d’intérêt

Les ressources de l’organisation étant limitées, nous devons accorder une attention prioritaire aux parties prenantes et à leurs besoins. Un outil classique à cet effet est la matrice d’influence/d’intérêt (ou de pouvoir/d’intérêt) 2×2.

En fonction du secteur du diagramme auquel appartient la partie prenante, l’organisation décide d’une stratégie de réponse :

- Gérer étroitement les parties prenantes du quadrant à forte influence/intérêt élevé.

- Satisfaire les parties prenantes du quadrant haute influence/faible intérêt.

- Tenir informées les parties prenantes des quadrants de faible influence/intérêt élevé.

- Surveiller les parties prenantes du quadrant faible influence/faible intérêt.

Les limites de l’approche matricielle sont les suivantes

- La subjectivité de la classification

- Les idées vagues de « gérer » et de « satisfaire »

Nous atténuons partiellement ces limites en quantifiant la valeur pour les parties prenantes et en suivant une approche de planification stratégique disciplinée.

Analyse des parties prenantes : Hypothèse sur les besoins des parties prenantes

Une fois la liste des parties prenantes définie, nous devons comprendre leurs :

- Besoins/intérêts

Et toutes les propriétés pertinentes telles que :

- Les ressources

- Les priorités

- Les contraintes.

Même si nous menons des entretiens en face à face et posons des questions ciblées, les réponses des parties prenantes seront subjectives et contradictoires.

Les résultats de l’analyse des parties prenantes seront toujours un chevauchement de ce que les parties prenantes ont partagé et de l’expérience de votre équipe.

Gestion des parties prenantes : Utiliser les résultats de l’analyse dans la planification stratégique

La définition et l’analyse des parties prenantes constituent un apport pour la planification stratégique et les disciplines connexes :

- Nous utilisons la définition des parties prenantes dans la décomposition de la stratégie de base de la valeur.

- Nous utilisons leurs ambitions stratégiques pour formuler et exécuter des stratégies complexes.

- Nous définissons les parties prenantes pour quantifier qualité (même les qualité (qualités de l’IA), et concentrer les efforts de transformation numérique.

- Nous analysons les parties prenantes pour nous conformer aux rapports réglementaires.

Compte tenu des besoins des parties prenantes et de leur position dans la matrice influence/intérêt, nous devons décider si les ambitions stratégiques des parties prenantes entrent en résonance avec la stratégie existante.

Nous utiliserons les intérêts des parties prenantes présélectionnées pour :

- Formuler l’ambition stratégique de la partie prenante

- Résoudre les conflits d’ambitions

- Formuler des objectifs de haut niveau

- Diviser les objectifs de haut niveau en sous-objectifs

- Quantifier les sous-objectifs en fonction de leur valeur pour les parties prenantes

L’ambition stratégique de la partie prenante n’est pas une vérité absolue – comme pour toute autre hypothèse, nous devons la valider dans l’exécution.

Nous le faisons en établissant une boucle d’apprentissage :

- En suivant les indicateurs de valeur et

- En obtenant un retour d’information précoce de la part des parties prenantes.

Vous trouverez plus de détails dans notre guide sur la mise en œuvre d’une stratégie dans un environnement complexe.

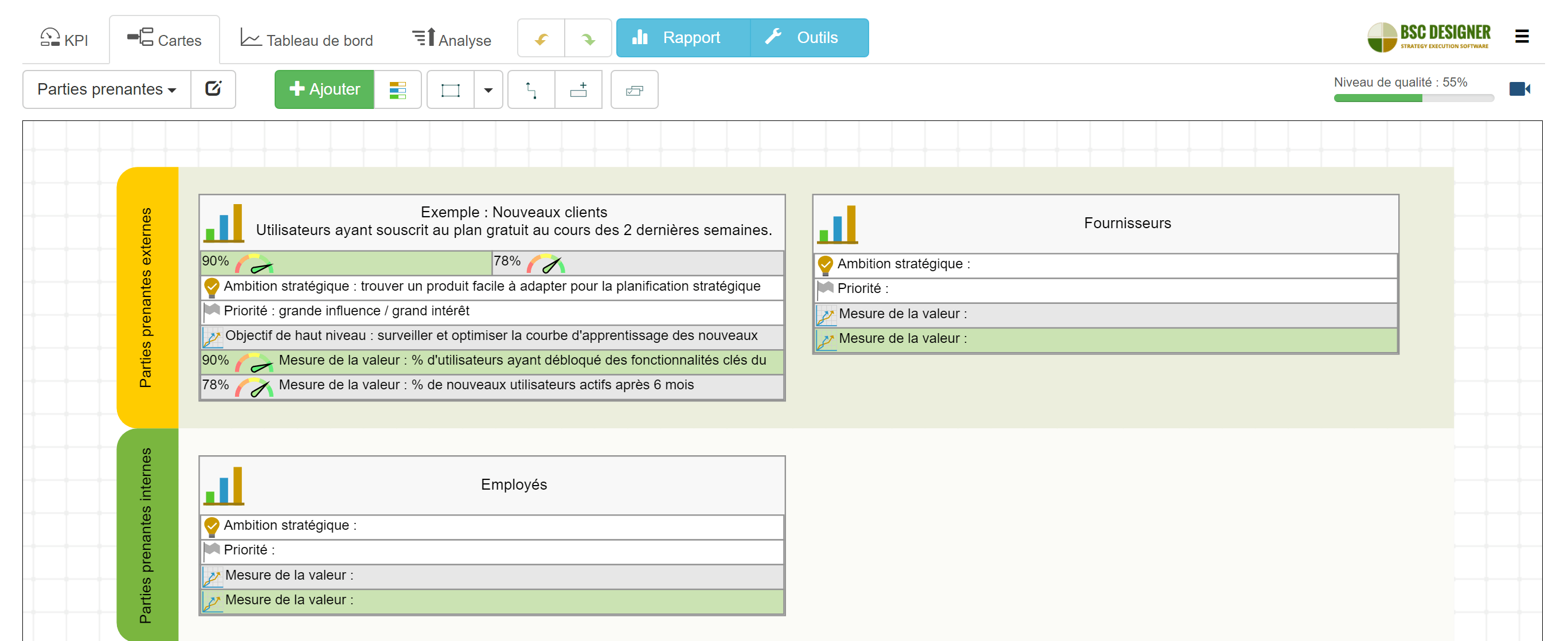

Analyse et gestion des parties prenantes : Exemple

Pour illustrer l’analyse et la gestion des parties prenantes, prenons l’exemple du groupe de parties prenantes du BSC Designer défini comme « nouveaux clients ».

Analyse des parties prenantes :

- Partie prenante : nouveaux clients

- Définition: clients qui ont souscrit au plan gratuit au cours des deux dernières semaines.

- Besoins des parties prenantes : comprendre si/comment l’outil résout leurs problèmes de planification stratégique (voir l’étape 1 – Tester les eaux).

- Ressources/contraintes des parties prenantes : contraintes de temps pour présélectionner les outils de planification stratégique ; budget pour acheter un abonnement.

- Priorités des parties prenantes : trouver l’outil viable pour automatiser la méthodologie de planification stratégique mise en œuvre dans leur organisation et qui nécessite un temps d’adoption minimal.

- Prioriser : grande influence / grand intérêt.

Gestion des parties prenantes :

- Ambition stratégique des parties prenantes : « Trouver un produit facile à essayer et à adapter pour la planification stratégique”

- Objectif de haut niveau de BSC Designer : « Contrôler et optimiser la courbe d’apprentissage des nouveaux clients.”

- Mesure de la valeur (principale) : % de nouveaux utilisateurs qui ont débloqué les fonctions clés du logiciel.

- Mesure de la valeur (retardée) : % de nouveaux utilisateurs actifs après 6 mois.

- Mesure de la valeur (retardée) : % de nouveaux utilisateurs ayant élaboré un plan d’entreprise.

- Boucle d’apprentissage : analyse des fonctions difficiles pour le débutant ; validation des idées d’amélioration avec de nouveaux clients.

Remarques utiles :

- L’analyse des parties prenantes est compatible avec d’autres outils de planification stratégique, comme, par exemple, le cadre d’analyse concurrentielle des Cinq Forces.

Partie 3. Automatiser les parties prenantes avec le logiciel BSC Designer

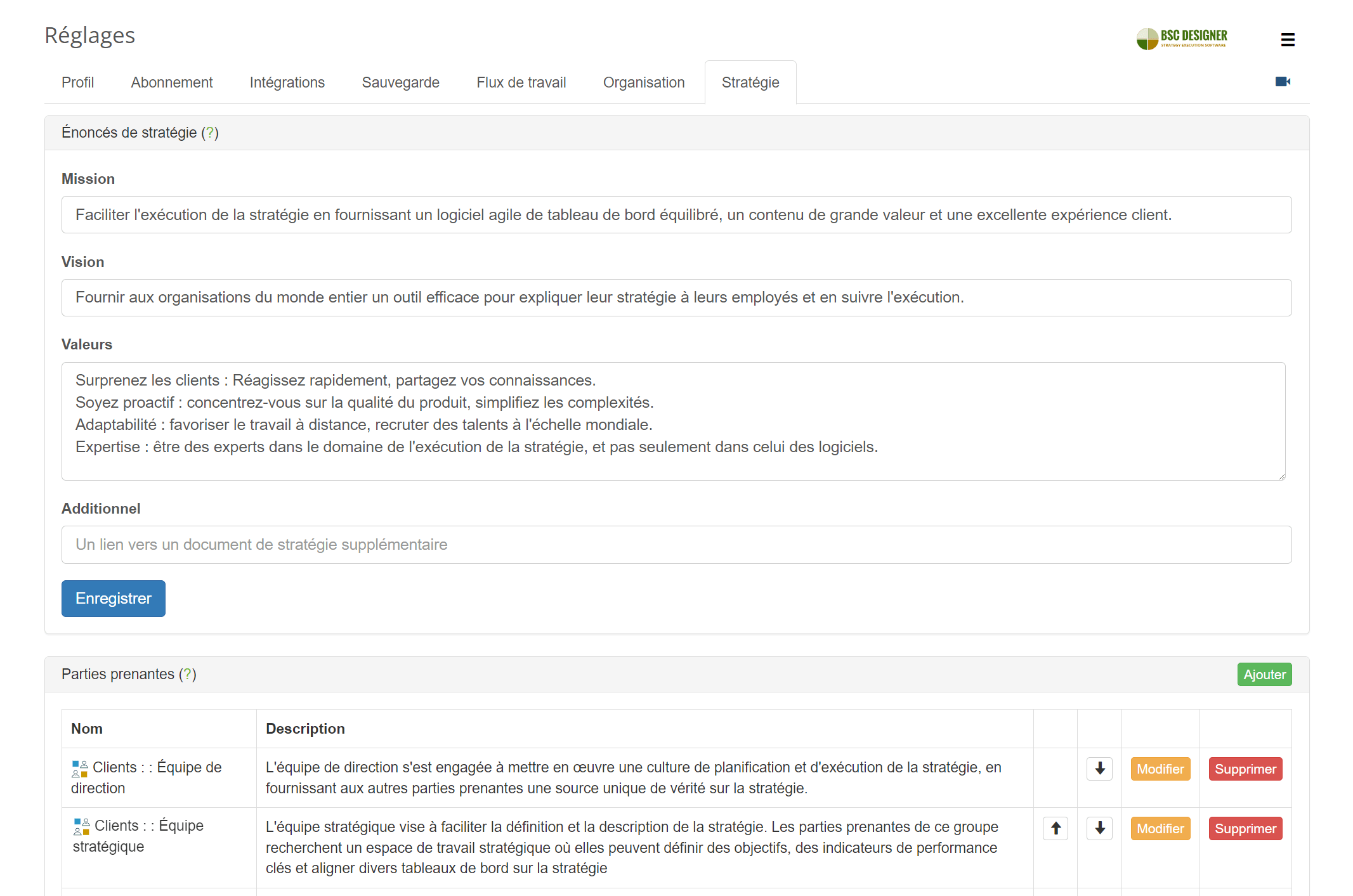

Ce chapitre sera bénéfique pour ceux qui utilisent le logiciel BSC Designer pour automatiser leur planification stratégique. Si vous n’êtes pas encore utilisateur de BSC Designer, inscrivez-vous avec un forfait gratuit pour commencer à créer des prototypes de vos tableaux de bord stratégiques.

Analyse des parties prenantes

Utilisez le modèle d’analyse des parties prenantes disponible dans BSC Designer pour identifier les parties prenantes, leurs ambitions stratégiques, leurs priorités et les mesures permettant de quantifier la valeur.

Liste des parties prenantes

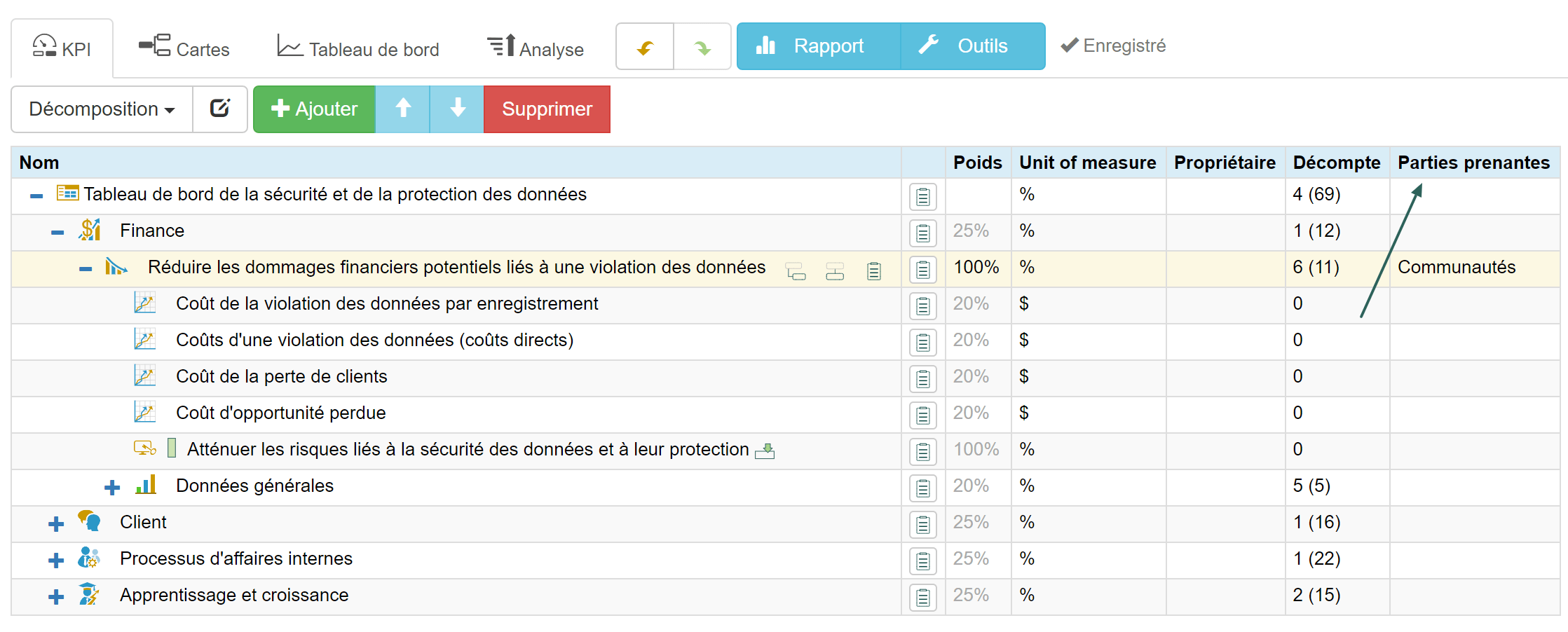

Pour inclure des parties prenantes dans votre compte BSC Designer, allez dans Menu > Paramètres > onglet Stratégie, et ajoutez des parties prenantes au groupe Parties prenantes.

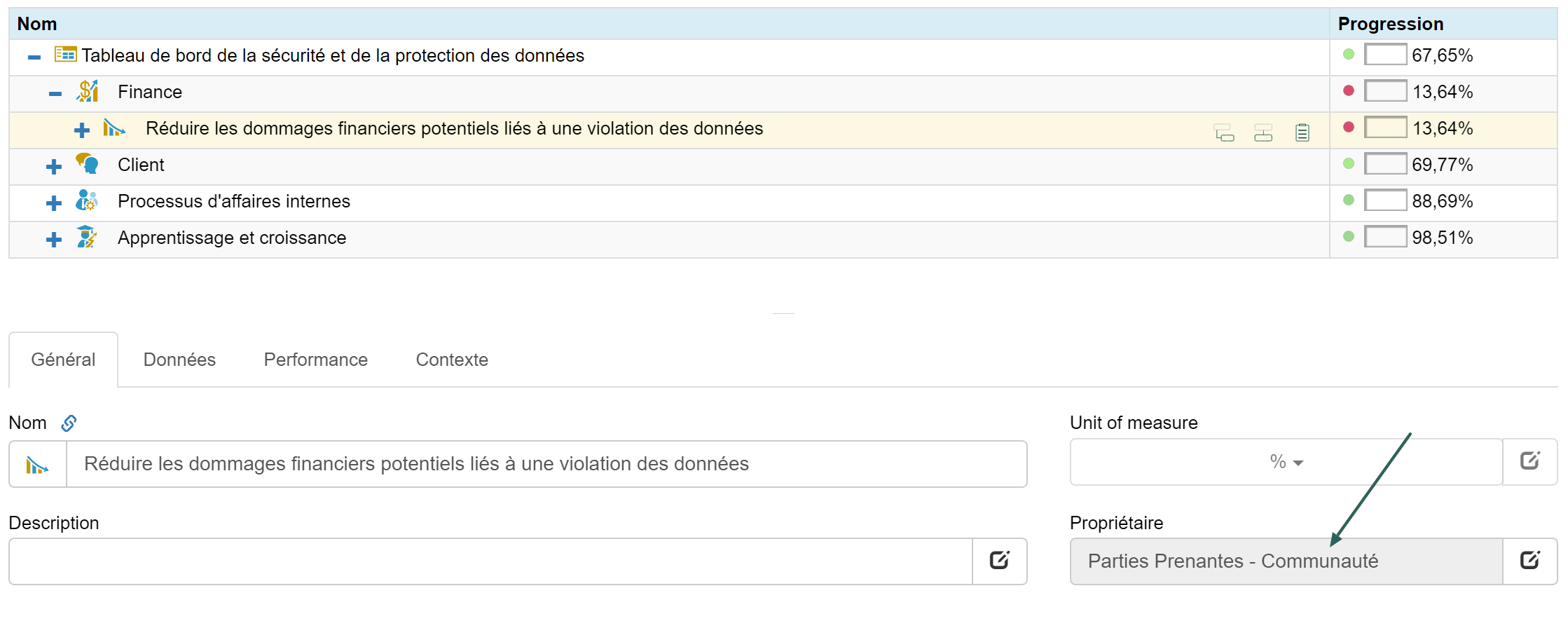

Aligner les parties prenantes sur les objectifs

L’avantage pratique d’avoir la liste des parties prenantes dans le logiciel est que vous pouvez assigner les parties prenantes à des objectifs et des indicateurs de performance clés spécifiques en utilisant le champ Propriétaire.

Le logiciel visualise les parties prenantes pertinentes pour les objectifs/KPIs :

- Dans l’onglet KPIs (en fonction de la vue choisie)

- Dans les rapports

- Dans le tableau de bord

Pour les parties prenantes internes, par exemple votre équipe stratégique, utilisez la section Menu > Utilisateurs.

- Les parties prenantes dans le logiciel sont uniquement contextuelles (affichées dans l’interface et dans les rapports),

- Les utilisateurs, en revanche, peuvent être activement engagés dans la planification stratégique – avoir accès aux tableaux de bord, saisir de nouveaux objectifs, de nouvelles données et recevoir des notifications.

Quantifier la valeur créée pour les parties prenantes

Quantifiez les objectifs avec la valeur pour les parties prenantes.

- Aligner les indicateurs avancés et retardés sur l’objectif (changer le type d’indicateur dans l’onglet Contexte)

- Les parties prenantes alignées sur l’objectif peuvent être affichées dans la colonne Parties prenantes ou dans le champ Propriétaire

A retenir

Les parties prenantes sont des groupes ou des individus qui ont un intérêt ou sont affectés par l’organisation.

Bien que les actionnaires constituent le principal groupe de parties prenantes, les stratèges doivent, pour définir et mettre en œuvre une stratégie efficace :

- Analyser les parties prenantes et leurs besoins,

- Prioriser leur influence/intérêt,

- Convertir les ambitions stratégiques des parties prenantes en objectifs stratégiques de haut niveau.

Sur le plan pratique :

- Le lien entre les besoins des parties prenantes et la stratégie est établi via les indicateurs avancés et retardés qui quantifient la valeur pour les parties prenantes.

- Pour une exécution réussie de la stratégie, il est essentiel d’obtenir un retour d’information précoce de la part des parties prenantes et d’ajuster la stratégie en conséquence.

- Les responsabilités de la gestion dans un monde complexe, Abraham, F. W., 1951, HBR ↩

- La portée sociale de l’entreprise moderne, Carl Kaysen, Revue économique américaine 47, 1957 ↩

- Stratégie d’entreprise : Une approche analytique de la politique commerciale pour la croissance et l’expansion, H. Igor Ansoff, McGraw-Hill, 1965 ↩

- Une doctrine de Friedman – La responsabilité sociale des entreprises est d’augmenter leurs profits, Milton Friedman, The New York Times, 1970 ↩

- Gestion stratégique : une approche par les parties prenantes, R. Edward Freeman, Pitman, Boston, 1984 ↩

- Actionnaires vs. parties prenantes — Débat Friedman vs. Freeman – R. Edward Freeman, https://www.youtube.com/watch?v=_sNKIEzYM7M ↩

- « Processus de planification stratégique : Mission, Priorités, Objectifs, KPIs, Actions, » BSC Designer, 18 Juin, 2019, Aleksey Savkin, https://bscdesigner.com/fr/processus-de-planification-strategique.htm. ↩

- Actionnaires et parties prenantes : Une nouvelle approche de la gestion d’entreprise, Revue de gestion de la Californie, 1983 ↩