De nouvelles normes et directives de déclaration, ont été introduites dans le cadre du Pacte Vert de l’UE. Bien que l’adoption soit difficile en raison de la complexité des nouvelles normes les nouvelles exigences, portent essentiellement, sur les bonnes habitudes en matière de planification stratégique et de reporting, telles que la cartographie des parties prenantes, des objectifs, des activités clés, des risques et le suivi des indicateurs de performance avancés et retardés.

Nous verrons comment préparer des tableaux de bord stratégiques pour les rapports sur le développement durable et comment les aligner sur les normes ESRS 1, ESRS 2 et les normes thématiques.

Cet article sera utile pour :

- Les utilisateurs de BSC Designer qui suivent déjà leurs stratégies de développement durable / KPIs avec le logiciel et qui veulent se préparer pour le reporting selon les nouvelles normes de développement durable.

- Les consultants en développement durable intéressés par l’automatisation des rapports pour leurs clients.

Exigences de haut niveau du CSRD

Le 9 juin 2023, la Commission européenne a publié les premiers projets de normes de reporting sur le développement durable (ESRS) qui feront à terme partie de la directive sur le reporting des entreprises en matière de développement durable (CSRD).

En résumant les exigences des normes, nous pouvons formuler les exigences de haut niveau suivantes :

- Parties prenantes. Dresser une liste des parties prenantes qui doit inclure deux groupes : les parties prenantes concernées et les utilisateurs des déclarations de durabilité (investisseurs, partenaires, gouvernements).

- Cartographie des stratégies. Disposer des informations contextuelles nécessaires pour les stratégies, les activités clés, les risques, les indicateurs de performance (en gros, décrire les propriétés d’une carte stratégique classique).

- Mesure de la performance. Suivre les résultats de la mise en œuvre des politiques (indicateurs avancés), suivre les résultats dans le contexte de l’environnement affecté (indicateurs retardés).

- Double matérialisation. Suivre l’impact des questions de durabilité sur l’organisation et l’impact de l’organisation sur l’environnement.

- Alignement entre la stratégie et les tableaux de bord fonctionnels. Selon les normes ESRS 1 et ESRS 2, le champ d’application du rapport comprend la gestion, la stratégie de haut niveau et le rapport selon les normes thématiques.

Nous examinons ci-dessous comment mettre en œuvre les exigences de divulgation mentionnées dans la pratique et comment leur formulation correspond à la planification stratégique.

Parties prenantes impliquées et utilisateurs des déclarations de développement durable

La norme propose une définition large des parties prenantes, les divisant en deux groupes :

- Les parties prenantes concernées (parties prenantes affectées positivement ou négativement, sur l’ensemble de la chaîne de valeur)

- Les utilisateurs des déclarations de durabilité (investisseurs, partenaires, gouvernements, etc.)

La norme reconnaît que certaines parties prenantes peuvent appartenir aux deux groupes à la fois.

Dans la planification stratégique, nous commençons par définir les parties prenantes et leurs besoins. La recommandation pratique est la suivante :

- Réexaminer la liste des parties prenantes existantes, en ajoutant les types de parties prenantes conformément aux exigences de la norme.

- Dans la description du groupe de parties prenantes, noter leur appartenance à l’un des groupes ou aux deux.

Domaines de rapport – Bonnes pratiques de la carte stratégique

Le terme « carte stratégique » n’est pas utilisé dans la norme, mais en examinant le « 1.2 Domaines de reporting et exigences minimales en matière de divulgation de contenu sur les politiques, les actions, les objectifs et les mesures », nous verrons les propriétés typiques de la carte stratégique :

- Cartographie de la stratégie/des objectifs

- Risques

- Informations contextuelles

- Mesures et objectifs

- Politiques et actions (actions)

Avec des tableaux de bord stratégiques bien conçus et leurs cartes stratégiques respectives, une organisation dispose des outils nécessaires pour présenter et rendre compte de la stratégie comme l’exige la norme.

Néanmoins, ces cartes stratégiques rempliront leur fonction principale : soutenir des discussions éclairées autour de la stratégie, aider à l’exécution de la stratégie, faciliter la discussion avec les parties prenantes.

Mesures et objectifs – Rapports de performance

Comme nous pouvons le conclure à partir de la définition donnée pour la « mesure » (voir ANNEXE II Acronymes et glossaire), du point de vue des mesures standard, les mesures peuvent être quantitatives et qualitatives :

- Peuvent être quantitatives et qualitatives.

- Ils doivent mesurer l’efficacité des politiques liées au développement durable (indicateurs avancés).

- Doivent mesurer les résultats dans le contexte de l’environnement affecté (indicateurs retardées).

- Doivent faire l’objet d’un suivi dans le temps.

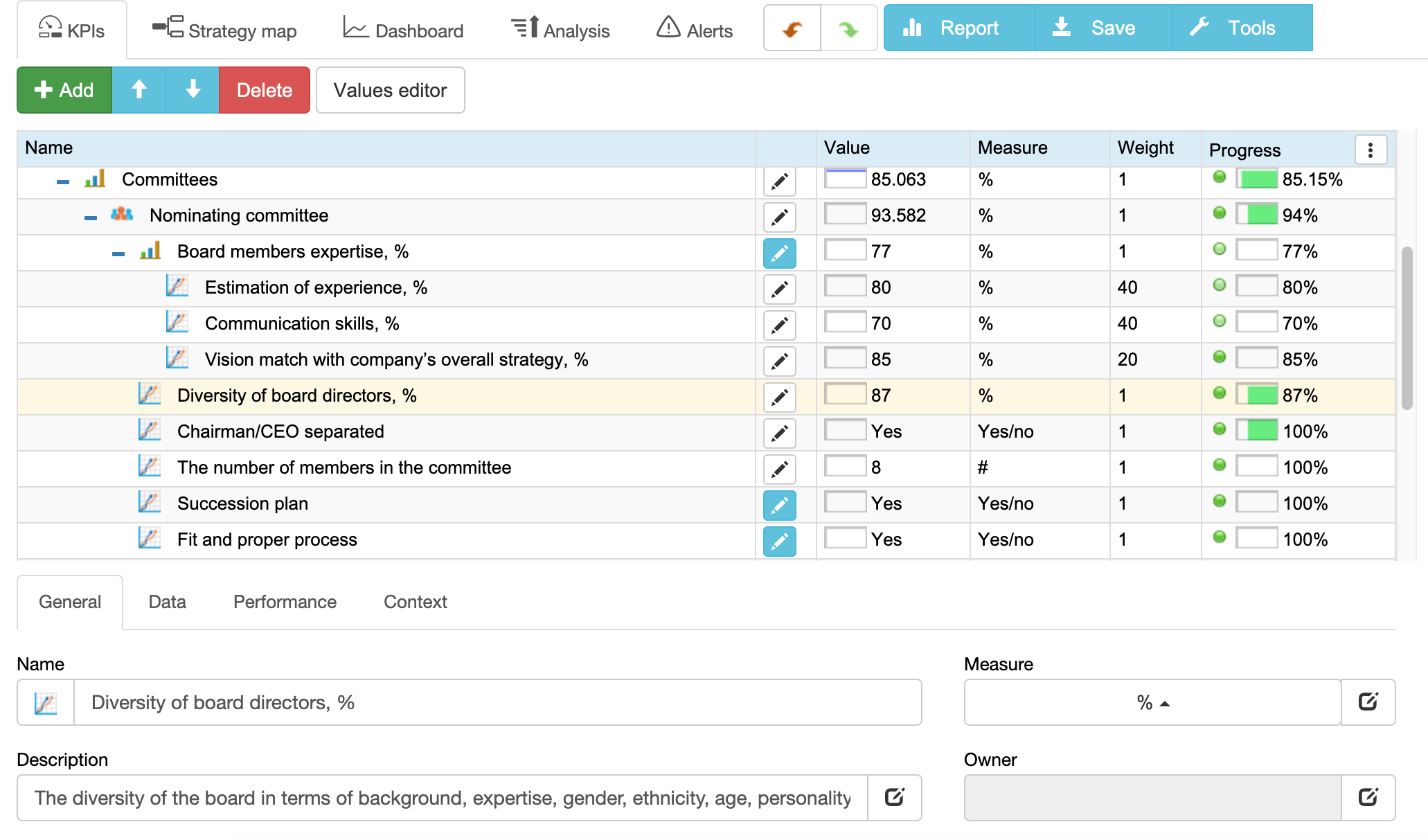

Avec un tableau de bord stratégique automatisé par BSC Designer, les exigences mentionnées sont remplies dès le départ. Les utilisateurs de BSC Designer :

- Peuvent définir des unités de mesure quantitatives et qualitatives.

- Ils disposent d’un support natif pour les indicateurs avancés et retardés (voir la propriété « Type » dans l’onglet « Contexte »).

- Suivre les données des indicateurs sur des périodes de rapport spécifiées (mensuelles, trimestrielles, annuelles, etc.).

- Disposer de fonctions d’automatisation supplémentaires, y compris les notifications, les rapports, l’importation/exportation, la visualisation sur des tableaux de bord.

Double matérialisation – Mesurer l’impact sur l’organisation et l’impact de l’organisation

La norme a établi le principe de la double matérialisation (voir ANNEXE II Acronymes et glossaire), en la divisant en deux parties :

- Matérialisation financière – l’impact de la question de la durabilité sur l’organisation

- Matérialisation de l’impact – l’impact de l’organisation sur l’environnement

Dans le cadre de la Matérialisation financière, les organisations doivent prendre en compte les éléments suivants :

- Les risques et les opportunités qui affectent ou pourraient raisonnablement affecter les aspects financiers à court, moyen ou long terme.

La matérialisation d’impact couvre l’impact sur l’environnement qui est :

- Réel ou potentiel

- positif ou négatif

- à court, moyen ou long terme

- Lié à ses propres activités et à sa chaîne de valeur

D’un point de vue pratique, les exigences de la norme étendent le champ d’application de la mesure. L’idée de la double matérialisation peut être automatisée sous la forme de deux tableaux de bord distincts, l’un consacré à la matérialisation financière et l’autre à la matérialisation de l’impact.

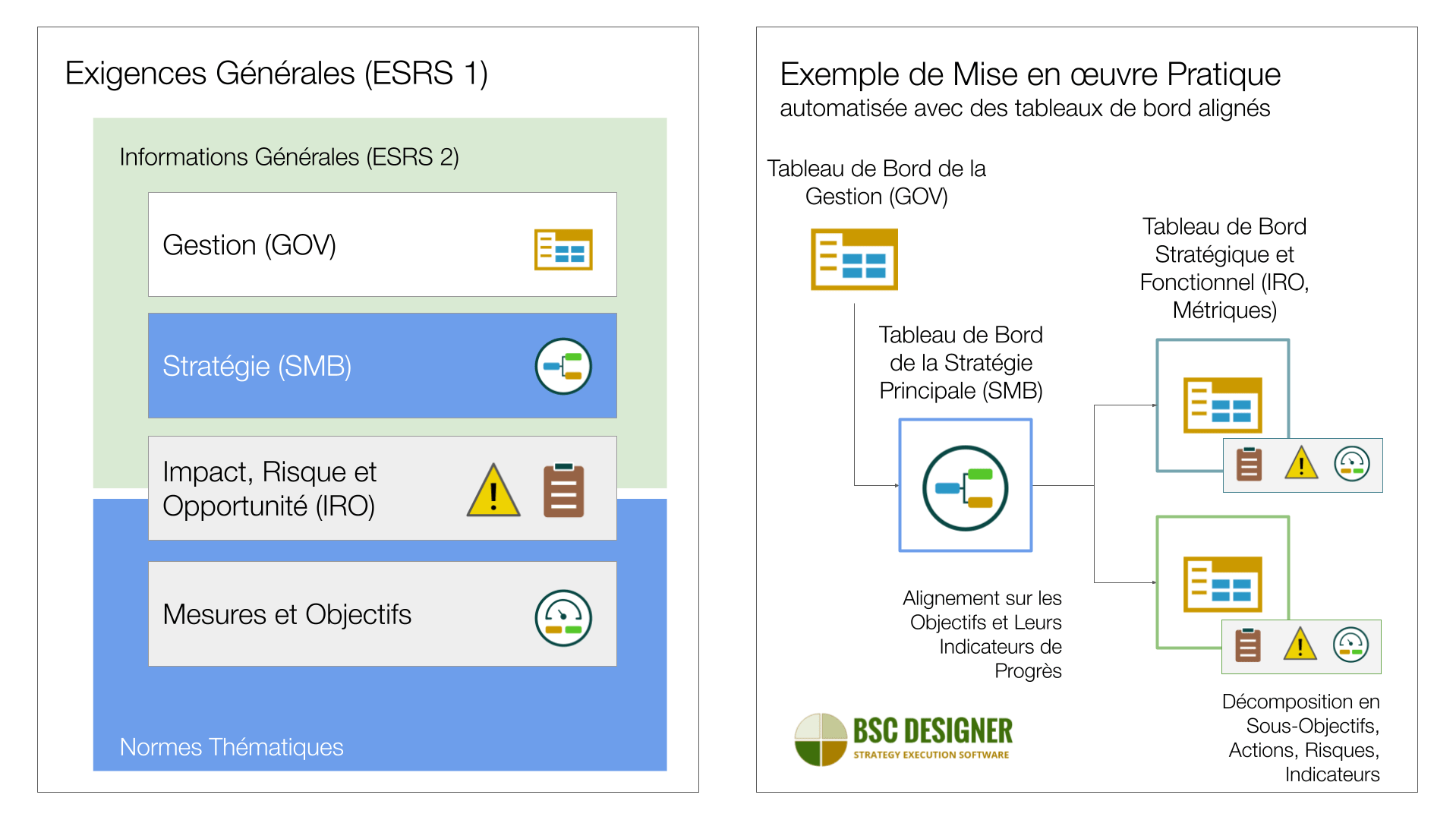

Alignement des tableaux de bord stratégiques – Interaction des normes ESRS 1 et ESRS 2

Comme le précisent les normes ESRS 1 et ESRS 2, les rapports doivent être établis aux niveaux suivants :

- Gestion (GOV – ESRS 2 – Informations générales)

- Stratégie (SBM – ESRS 2 – Informations générales)

- Impact, risque, opportunité (IRO – ESRS 2 – Informations générales et normes thématiques) avec des rapports sur les politiques et les plans d’action

Informations générales et normes thématiques) avec des rapports sur les politiques et les plans d’action - Mesures et objectifs (Normes thématiques) avec rapport sur les progrès et l’efficacité

Les utilisateurs de BSC Designer peuvent organiser leurs tableaux de bord respectifs par le biais d’un certain nombre de tableaux de bord alignés :

- Tableau de bord de la gestion en tant que tableau de bord clé de la stratégie (voir le modèle de tableau de bord de la gestion).

- Les tableaux de bord stratégiques pour décrire la stratégie globale, ainsi que les sous-stratégies spécifiques avec leurs objectifs, risques et opportunités respectifs (voir le guide pour la mise en œuvre de la stratégie dans un environnement complexe).

- Les tableaux de bord fonctionnels correspondront aux informations à fournir selon les normes thématiques.

- Les résultats des tableaux de bord fonctionnels peuvent être utilisés pour les tableaux de bord stratégiques.

Conclusions

Des tableaux de bord stratégiques et fonctionnels correctement organisés facilitent l’établissement de rapports par l’organisation conformément aux nouvelles normes de reporting et aux exigences en matière d’informations à fournir.

La feuille de route pour l’adoption devrait inclure

- Un réexamen de la liste des parties prenantes afin d’y ajouter les parties prenantes intéressées et les utilisateurs des déclarations sur le développement durable.

- En suivant les meilleures techniques de cartographie stratégique, les organisations préparent les informations nécessaires sur le contexte, les risques et les performances pour l’établissement des rapports conformément aux nouvelles normes.

- L’exigence de disposer d’indicateurs avancés et retardés dans les tableaux de bord ne peut plus être ignorée. En plus d’autres exigences de mesure, la nouvelle norme est claire sur la mesure de l’efficacité des politiques (quantifiée par des indicateurs avancés) et des résultats dans le contexte des exigences concernées (indicateurs retardés).

- La portée des mesures et des rapports devrait être étendue en fonction de la double matérialisation, en mesurant non seulement l’impact de l’organisation sur l’environnement, mais aussi l’impact sur l’organisation.

- La directive exige l’établissement de rapports dans un large éventail de domaines: Gestion, Stratégie (ESRS2), Risques, Mesures et Objectifs (Normes thématiques). D’un point de vue pratique, ces domaines de reporting peuvent être automatisés par le biais d’un certain nombre de tableaux de bord stratégiques et fonctionnels alignés.

Bien que les nouvelles normes soient axées sur les grandes organisations, les PME tireront profit de l’adoption des principes généraux du reporting durable (voir l’alignement sur les ODD à titre d’exemple).

BSC Designer est un logiciel d’exécution de la stratégie qui aidera les utilisateurs à toutes les étapes de la définition, de la description et de l’exécution de la stratégie, y compris la définition des parties prenantes, la cartographie des objectifs, le suivi des indicateurs avancés et retardés avec leurs cibles, l’alignement de la stratégie et des tableaux de bord fonctionnels.