Tiempos de incertidumbre y recesión financiera exigen la reducción de costos. Analicemos cómo hacerlo de forma disciplinada para minimizar el impacto negativo en la organización.

Vivimos en un periodo de incertidumbre: los cambios perturbadores y los acontecimientos imprevisibles obligan a las organizaciones a apretarse el cinturón y enfocarse en la reducción de costos. La forma más fácil de hacerlo es definir objetivos de ahorro y transmitirlos en cascada a los niveles inferiores….

Aquí tenemos una buena pregunta para iniciar la discusión:

¿Deberíamos distribuir en cascada los objetivos generales de ahorro de costos a los niveles funcionales de las organizaciones?

Las unidades funcionales de la organización son únicas:

- Su contribución a la creación de valor es única

- Su respuesta a la incertidumbre debe ser personalizada

- Se enfrentan a diferentes riesgos

La idea de distribuir en cascada de manera proporcional el objetivo de reducción general a las unidades funcionales no tiene ningún sentido…

Un mejor enfoque es empezar con los generadores de costos específicos y:

- Moverse de abajo a arriba (Paso 2) para alinear la contribución de los subobjetivos con el objetivo general de ahorro de costos

- Moverse de arriba a abajo (Paso 3) para agregar los detalles necesarios para una ejecución exitosa

- Aprender e implementar los hallazgos sobre la marcha (Paso 4)

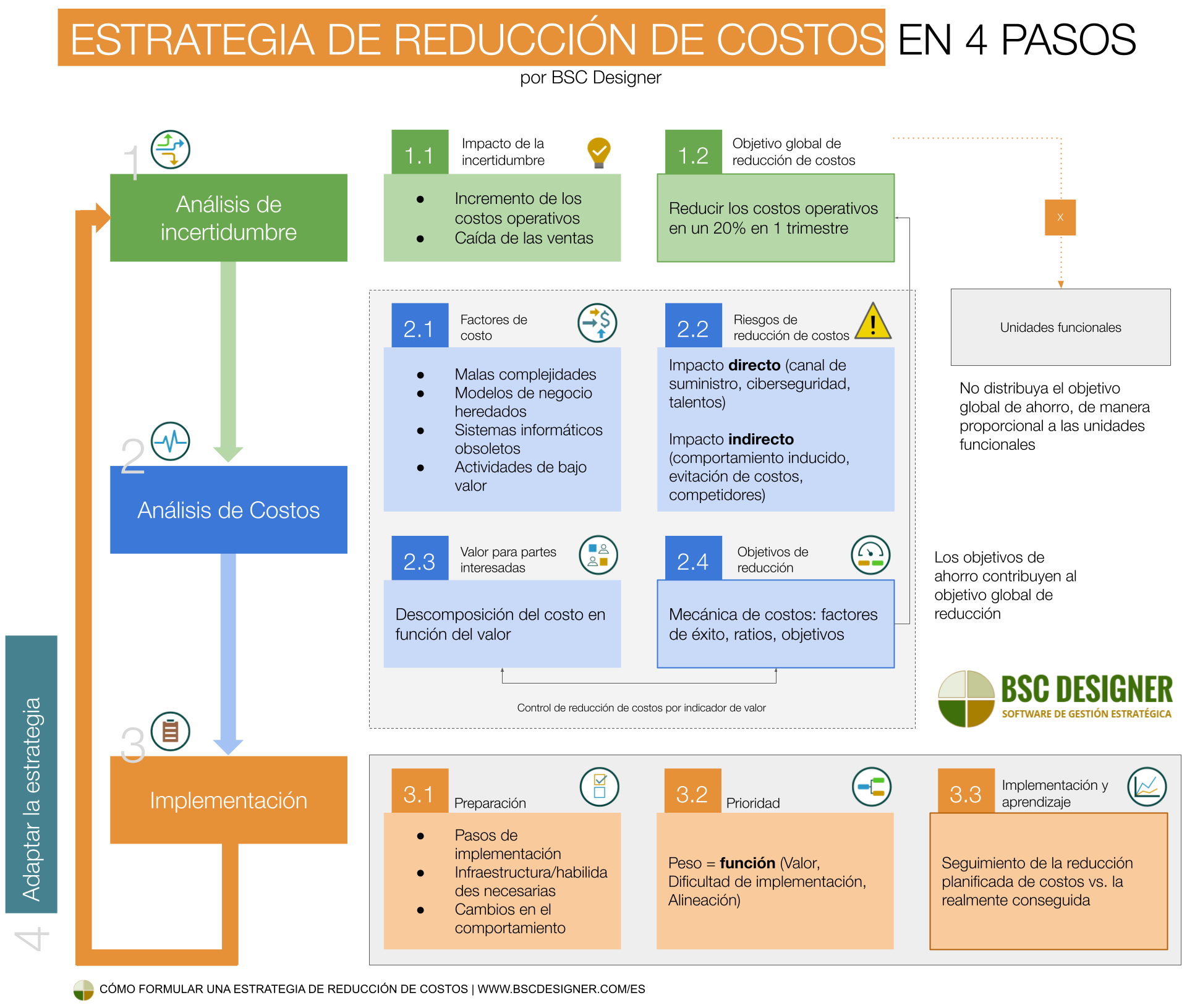

Ese es el proceso de reducción de costos de BSC Designer que discutiremos a continuación. Incluye cuatro pasos:

- Paso 1. Análisis de la incertidumbre

- Paso 2. Análisis integral de gastos: generadores de costos, riesgos, mecanismos generales, valor para las partes interesadas

- Paso 3. Implementación: preparación, prioridades, seguimiento del progreso

- Paso 4. Adaptar la estrategia a la incertidumbre más allá de la reducción de costos

Paso 1. Análisis de la Incertidumbre

Nosotros no empezamos a ahorrar en costos con el análisis de gastos. Más bien , invertiremos algo de tiempo en entender la incertidumbre a la que nos enfrentamos ahora. Este análisis ayudará a entender mejor la naturaleza del impacto esperado y formular el objetivo general de reducción de costos.

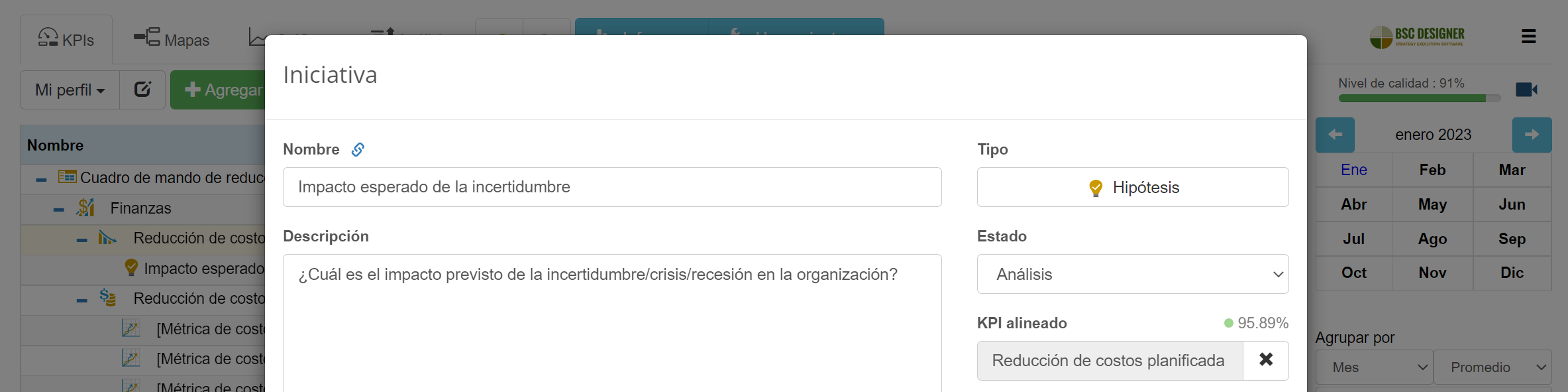

Paso 1.1. Analizar el impacto de la incertidumbre

La pregunta clave de este paso:

¿Cuál es el impacto esperado de la incertidumbre/crisis/recesión en la organización?

Por ejemplo:

- Aumento de los costos operativos

- Desafíos en la contratación/retención de talentos

- Aumento de los costos de las materias primas

- Aumento de los costos logísticos

- Aumento de las tasas de interés

- Caída de las ventas

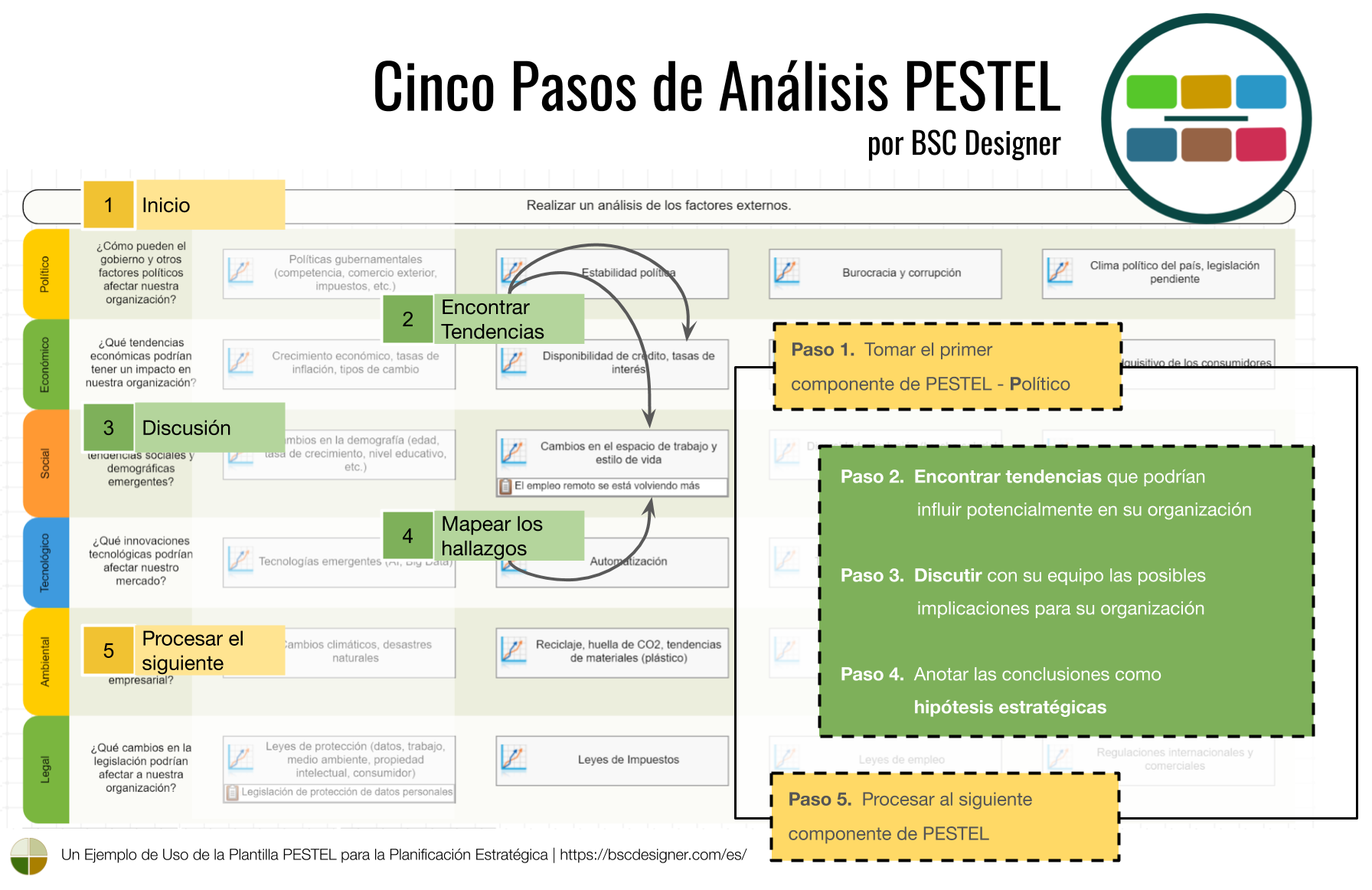

Si realizó un ejercicio de planificación de escenarios, ya tiene algunas respuestas a esta pregunta, incluidos los indicadores de señales tempranas y el borrador del plan de respuesta. Si no, utilice un análisis PESTEL para entender mejor el entorno externo actual.

Paso 1.2. Calcular el objetivo general de reducción de costos

No basta con nombrar las funciones de la organización afectadas; intente cuantificar el impacto esperado según algunas analogías históricas o datos futuros.

Por ejemplo, una estimación aproximada del impacto de la pandemia del Covid-19 fue posible con el análisis de otras pandemias.

En el inicio de la pandemia, podríamos estimar que:

- Las funciones relacionadas con la interacción cara a cara con los clientes podrían verse afectadas por una disminución del 60% a corto plazo y del 20% a largo plazo, con una caída esperada en las ventas del 35% y el 15%, respectivamente.

Después de los primeros confinamientos, necesitaríamos ajustar estas estimaciones a porcentajes más altos.

El resultado de este paso es un objetivo con una meta específica de disminución de costos.

Por ejemplo, para hacer frente a la caída del 35% en las ventas, una empresa debe reducir los costos operativos en un 20% en un período de un trimestre.

Para configurar este indicador, hay dos opciones:

- Opción 1: Seguimiento a los costos ahorrados. En este caso, la línea base=0 y el objetivo es la reducción de costos necesaria para responder a la incertidumbre; el indicador debe configurarse para la maximización, u

- Opción 2: Seguimiento de la reducción de costos. En este caso, la línea base son los costos totales actuales y el objetivo es el nivel de costos deseado, el indicador debe configurarse para la minimización.

En mi cuadro de mando de ejemplo, usé la opción 2 y creé el indicador Reducción planificada de costos en la perspectiva financiera.

Paso 2. Análisis de Gastos

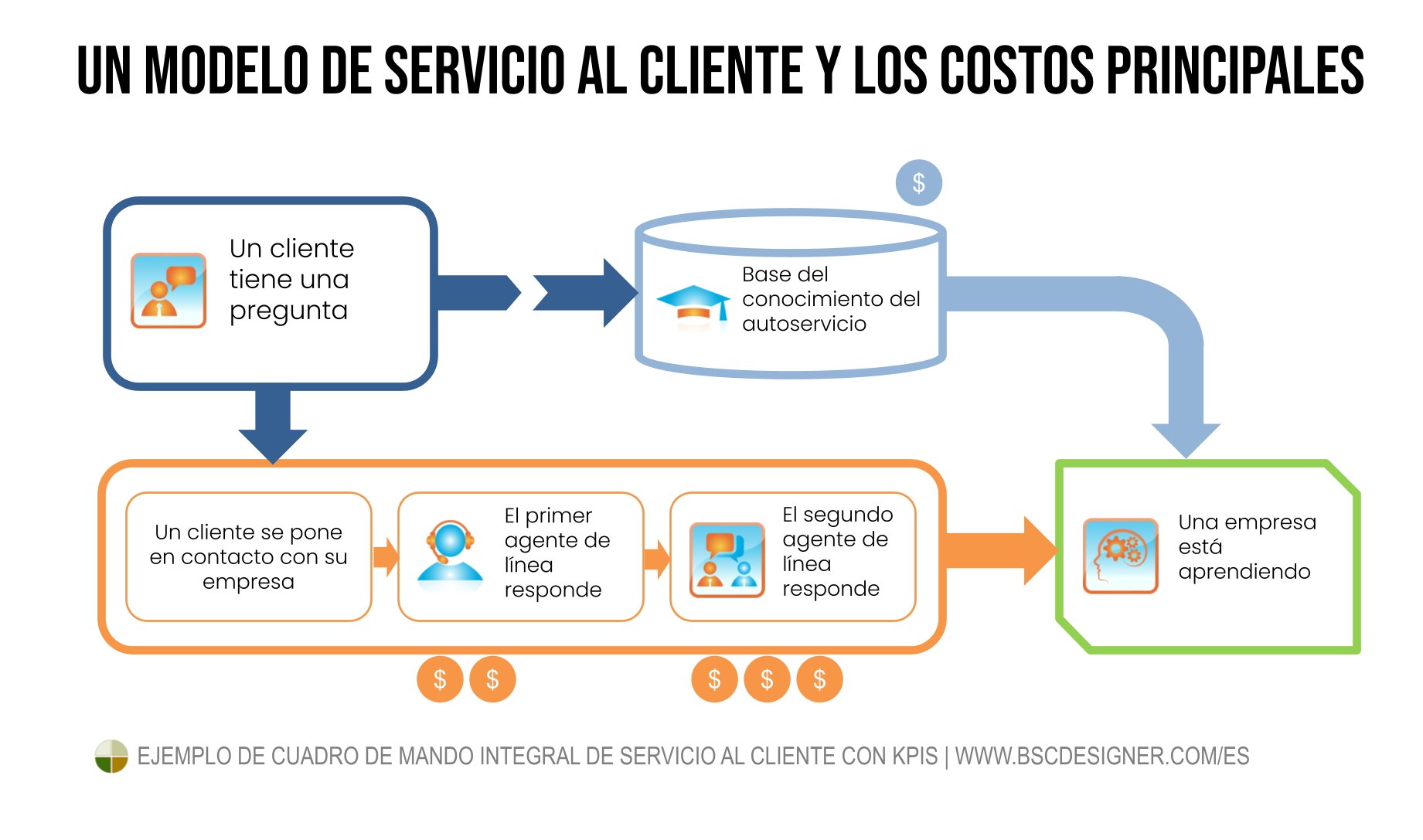

Elaborar el mapa de costos. Puede ser un documento de presupuesto detallado o un mapa de estrategia/proceso con flujos financieros alineados con los elementos (como teníamos en el ejemplo de atención al cliente).

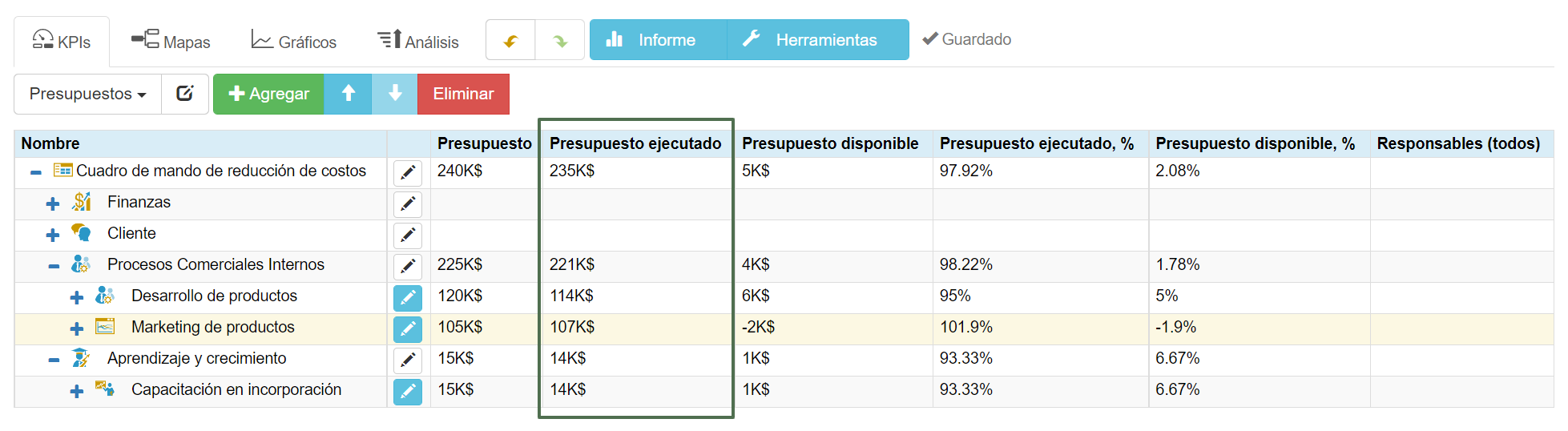

Si tiene su cuadro de mando estratégico en BSC Designer, cambie a la vista «Presupuestos» en la pestaña KPIs para visualizar todos los presupuestos por iniciativa, así como el presupuesto total planificado y utilizado.

Paso 2.1. Mapa de factores de costo

¿Dónde concentrar los esfuerzos para reducir gastos? Algunos buenos candidatos para la disminución de costos son:

- Malas complejidades. Costos asociados a productos complejos de difícil mantenimiento, procesos administrativos que ralentizan la toma de decisiones.

- Modelo de negocio heredado con funciones obsoletas o duplicadas.

- Sistemas TI obsoletos vulnerables a riesgos de ciberseguridad y desalineados con los nuevos requisitos.

- Actividades de bajo valor como la transformación digital que no estaban debidamente alineadas con el valor de las partes interesadas.

Ejemplo:

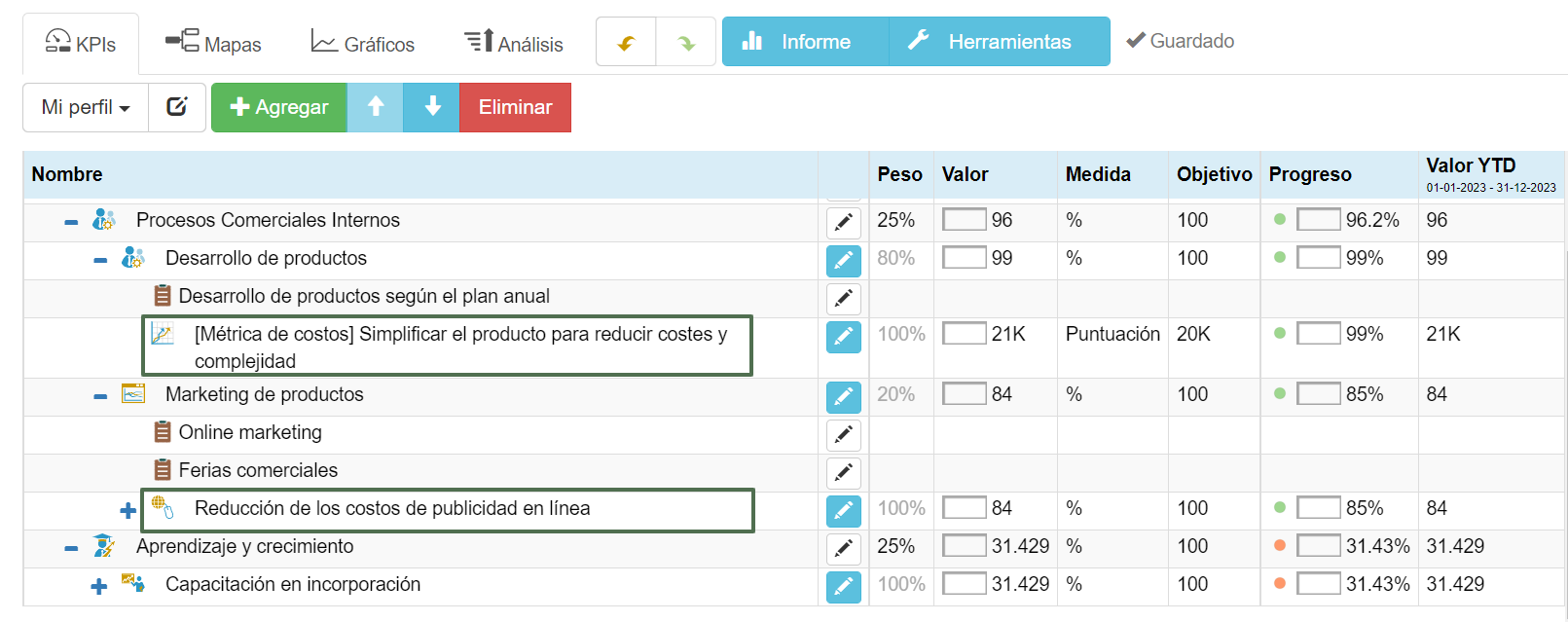

En el cuadro de mando de reducción de costos, he formulado estos dos subobjetivos:

- “Simplificar el producto para reducir los costos y la complejidad” para el objetivo “Desarrollo del producto”

- “Reducir los costos de publicidad en línea” para el objetivo “Marketing de productos”

Paso 2.2. Mapa de riesgos relevantes

Hemos hablado de las oportunidades de disminución de costos y de su impacto positivo en la salud financiera. Pero ¿qué hay de las posibles repercusiones negativas? ¿Cuáles son los riesgos previstos de la reducción de costos? Piense en ello:

- Impacto directo de la reducción de costos en la calidad, ciberseguridad, talentos, cadena de suministro, etc. Por ejemplo, la reducción de los presupuestos de aprovisionamiento podría dar lugar a una disminución de la calidad de las materias primas, la calidad del producto final y, en última instancia, repercutirá en la satisfacción del cliente.

- Impacto indirecto: ¿qué cambios en el comportamiento se inducirán? Por ejemplo, si se reducen los presupuestos para innovaciones, el equipo tendrá menos ideas (¿para qué sugerir algo si no hay presupuesto?), lo que puede provocar la pérdida de posiciones de mercado frente a los competidores.

Entre los impactos indirectos, preste atención a:

- Evitación de costos alineada con los costos. La cuota de suscripción a un software especializado es un costo, pero la alternativa conlleva costos de mano de obra excesivos.

- Reacción de los competidores. Utilice el marco Cinco fuerzas para un análisis formal.

Ejemplo:

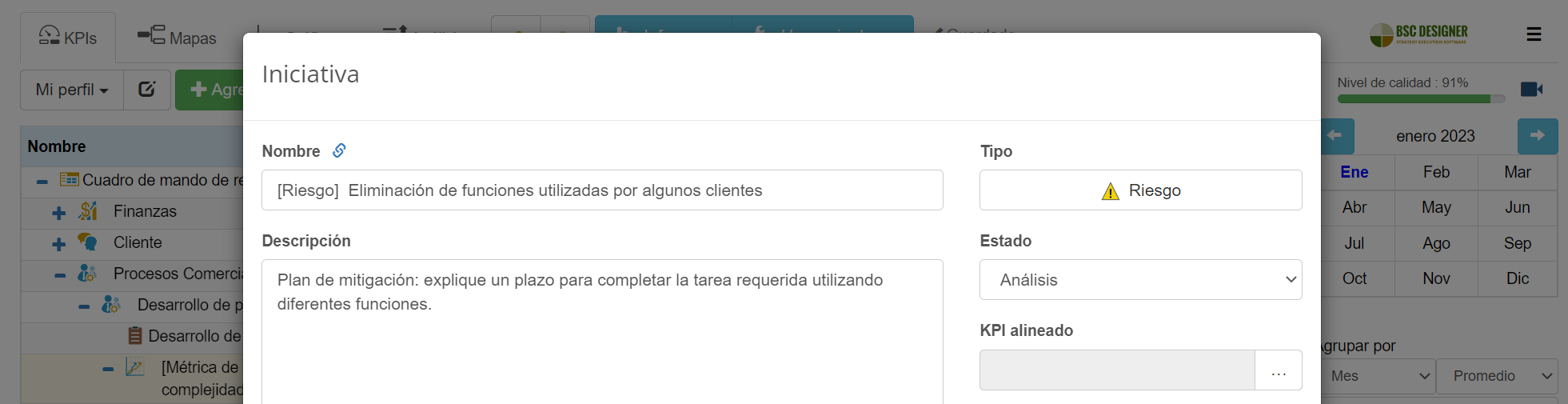

- Riesgo: Al reducir la complejidad del producto, es posible que eliminemos funciones que utilizan algunos clientes.

- Mitigación de riesgos: Explicar cómo completar la tarea requerida utilizando diferentes funciones; capacitar a los agentes de soporte; preparar tutoriales en video.

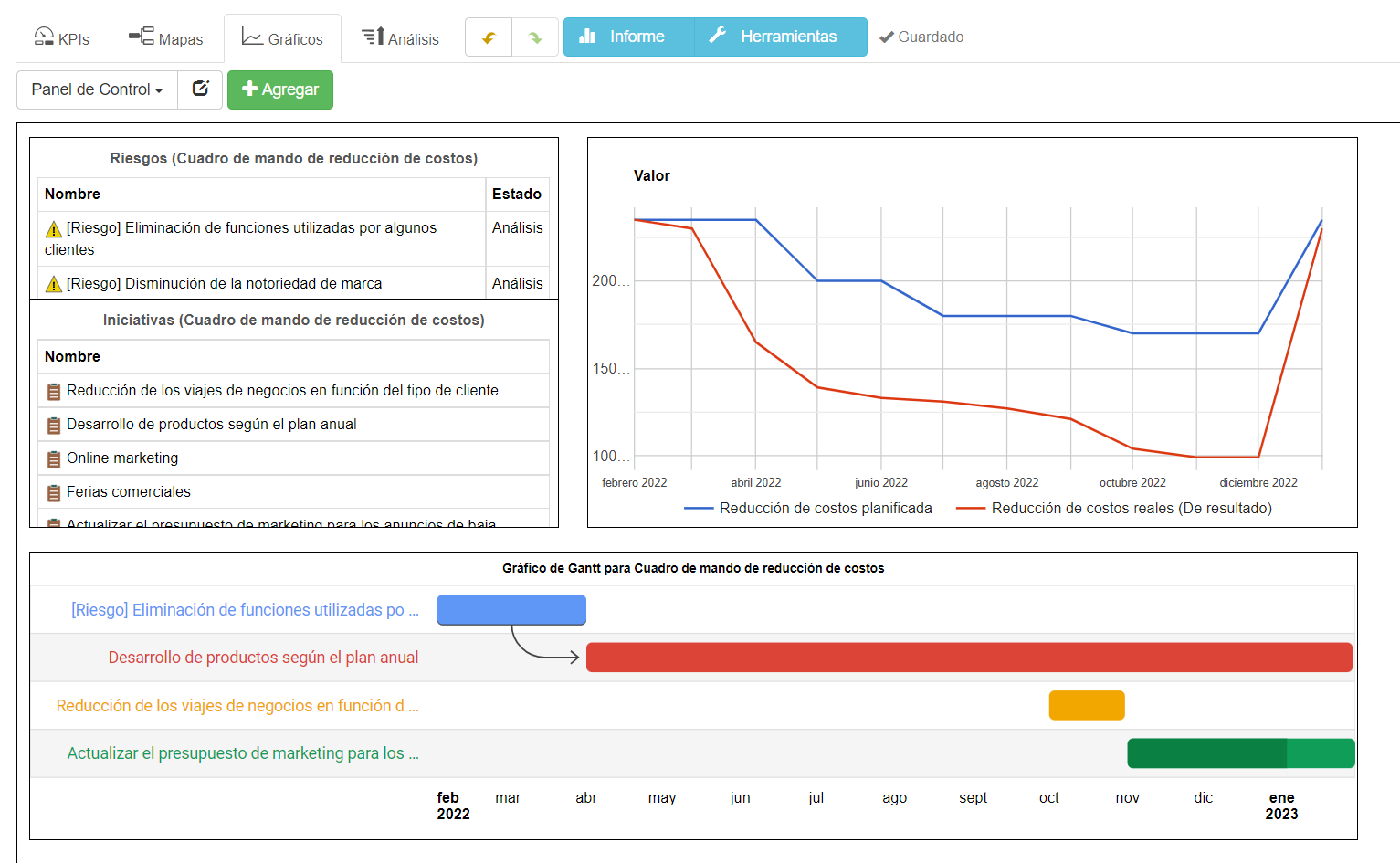

Los usuarios de BSC Designer pueden visualizar el riesgo activo en el panel:

Paso 2.3. Cuantificar el valor para las partes interesadas

Un costo es un presupuesto invertido para satisfacer las necesidades de ciertas partes interesadas.

- ¿Quiénes son esas partes interesadas?

- ¿Cuáles son sus necesidades? ¿Qué valor se supone que se creará para ellas?

- ¿Qué valor se crea realmente?

- ¿Cómo cuantificar este valor? Aquí encontrará ejemplos concretos de descomposición basada en el valor.

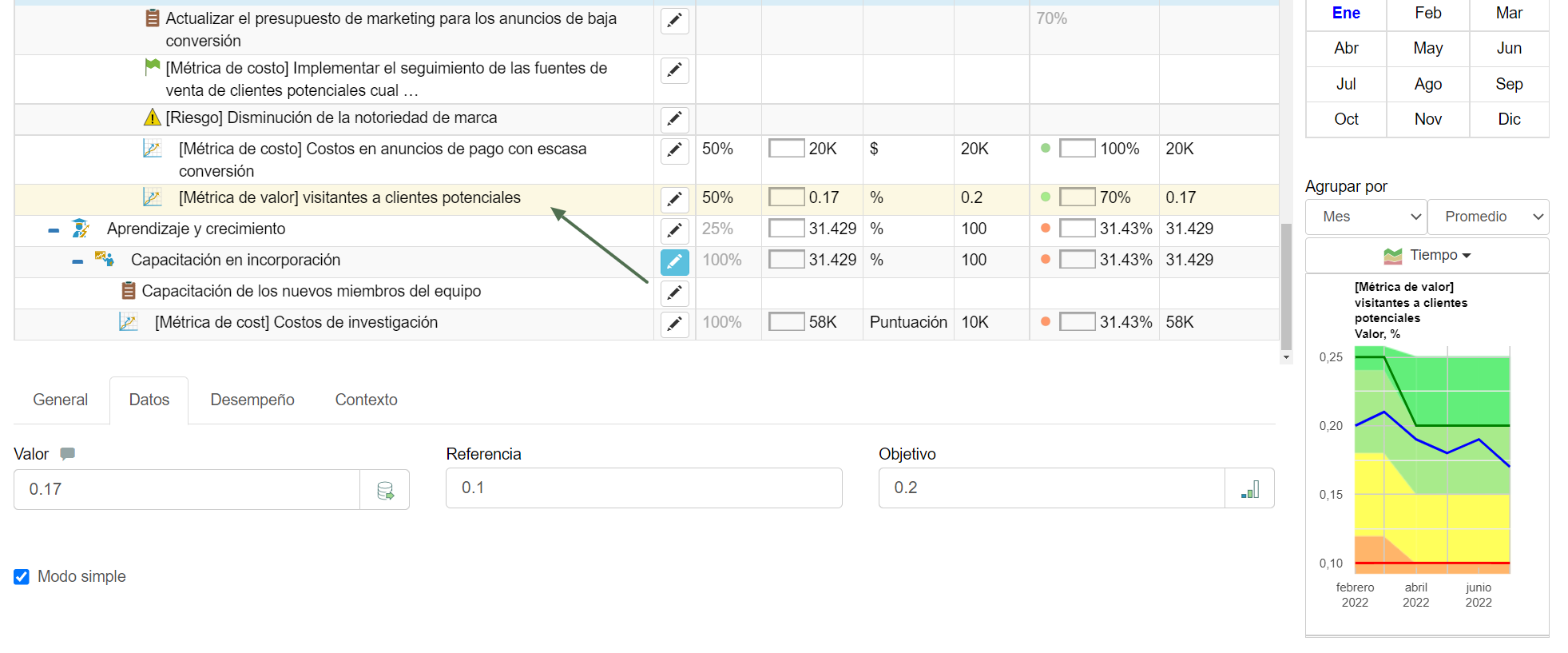

Por ejemplo, el principal interesado en la publicidad online es el equipo de ventas. Podemos cuantificar el valor para ellos mediante el indicador «Métrica de valor: visitantes a clientes potenciales».

Cuantificamos el valor para tener un buen indicador de si vamos por buen camino con la reducción de costos.

Ejemplo:

- Reducción del presupuesto para optimizar los motores de búsqueda (medición de costos)

- Previsible: Pequeña fluctuación en el número de visitas a la web y de clientes potenciales

- Realidad: Perder posiciones en los motores de búsqueda en 4 meses; el número de clientes potenciales (métrica de valor) disminuyó de manera significativa.

- Conclusiones: Revisar la iniciativa de ahorro de costos para proteger las actividades que crean valor

Paso 2.4. Entender la mecánica del costo

Estamos interesados en entender el grado de reducción posible del costo, así como la mecánica general relacionada con el costo.

Haga preguntas como:

- ¿Cuáles son los factores de éxito de la reducción?

- ¿Funciona la economía de escala? ¿Es un costo único o recurrente?

- ¿Qué ratios están involucrados?

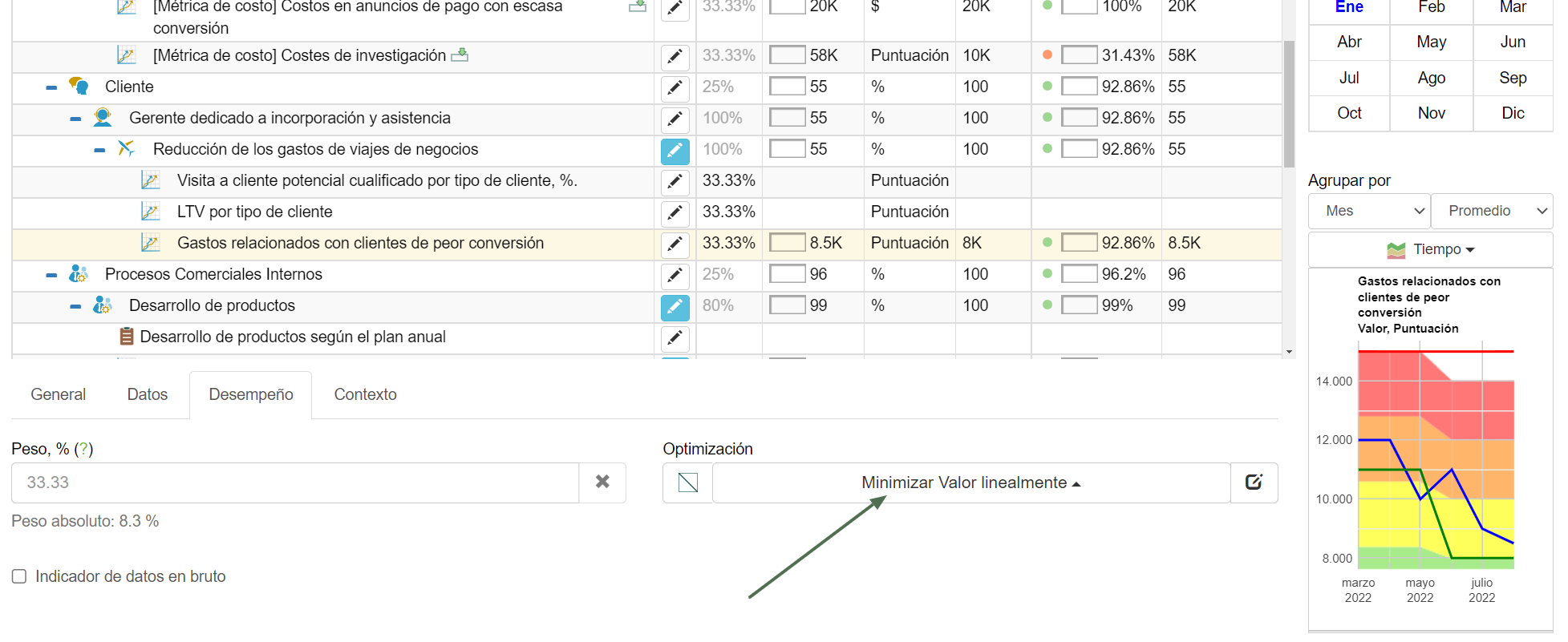

Tomemos esta idea de ahorro de costos como ejemplo: «Visitar a nuevos clientes en persona es un costo significativo».

- Análisis: Mire la proporción de visitas a clientes potenciales calificados por tipo de cliente y considere el LTV.

- Conclusión: Reducir los costos solo tiene sentido para ciertos tipos de clientes.

Formulamos un indicador de costo como:

- Gastos relacionados con peor conversión de clientes

Este indicador está optimizado para la minimización:

En otras palabras, incrementamos su progreso/rendimiento disminuyendo el valor actual. Cuando alcancemos el objetivo, el progreso será del 100%.

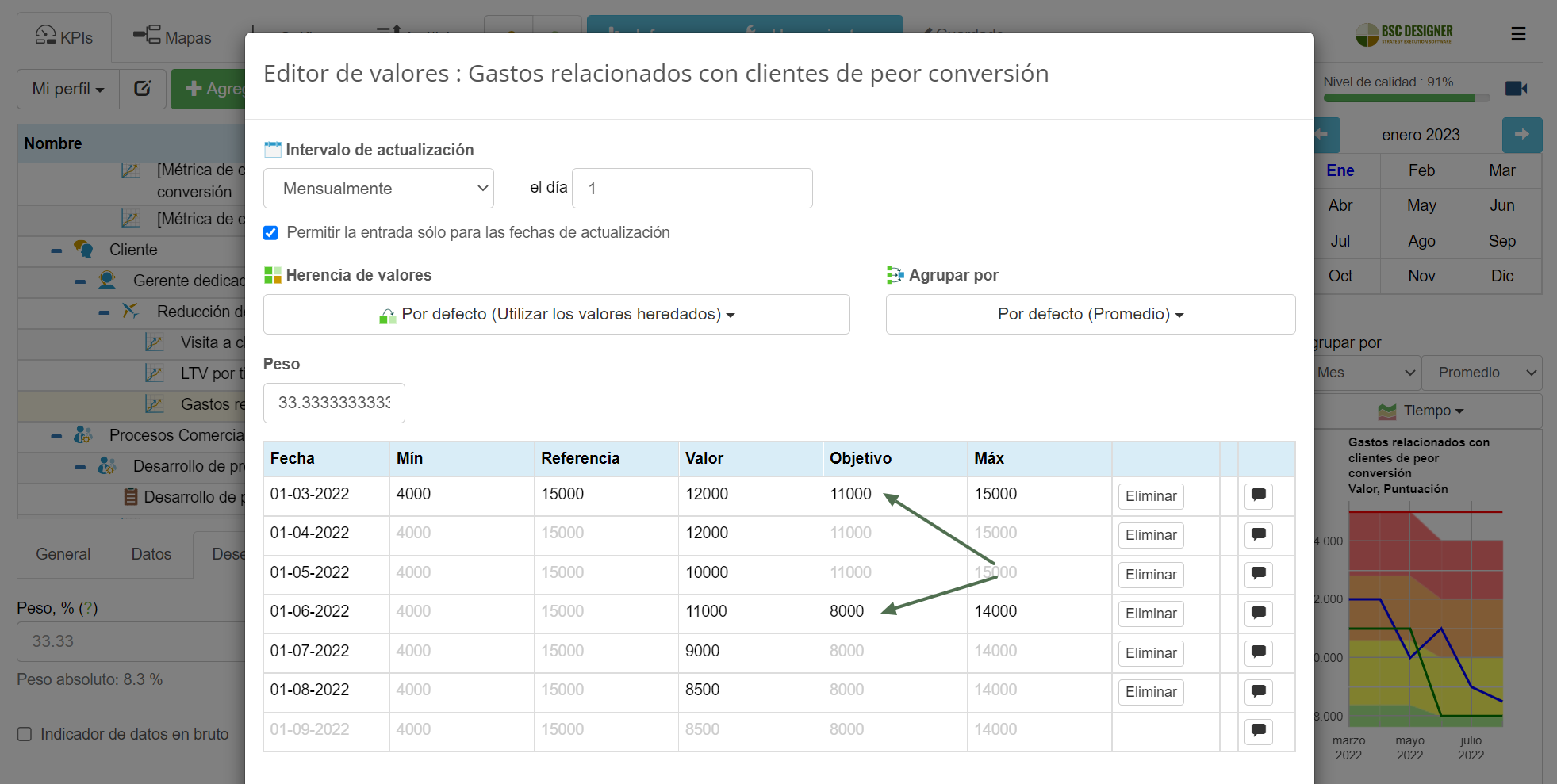

Lo más probable es que el objetivo de este indicador no se alcance de inmediato, por lo que podemos introducir algunos puntos de referencia para distintos periodos de tiempo.

Estos objetivos de reducción tienen en cuenta:

- Análisis de costos,

- Impacto estimado en la creación de valor,

- Posibles riesgos,

y define los umbrales de ahorro que pueden alcanzarse sin afectar las funciones críticas.

Paso 3. Implementación de ahorro de costos

Ahora estamos listos para discutir iniciativas de ahorro de costos.

Paso 3.1. Preparación para la implementación

Para formular una iniciativa de reducción de costos, pregúntese esto:

- ¿Cuáles son los pasos específicos de implementación?

- ¿Qué sistemas de negocio/infraestructura necesitamos ajustar?

- ¿Qué cambios en comportamiento/habilidades necesitamos implementar?

Por ejemplo:

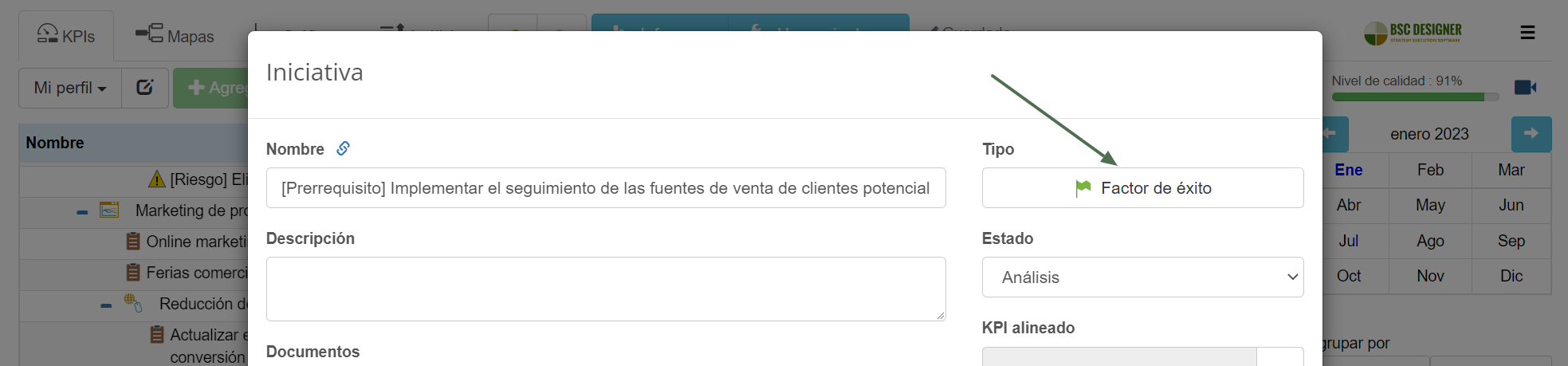

- Si estamos hablando de reducir los gastos de marketing online, entonces un factor de éxito de esta iniciativa será algún sistema de seguimiento que ayude a identificar la fuente de prospectos cualificados.

Paso 3.2. Priorizar iniciativas de reducción de costos

Con el análisis de costos, podemos seguir estos principios:

- Minimizar presupuestos/costos para actividades de bajo valor

- Proteger actividades de alto valor

El modelo de priorización también involucrará el poder político de las partes interesadas, los riesgos esperados y las dificultades de implementación.

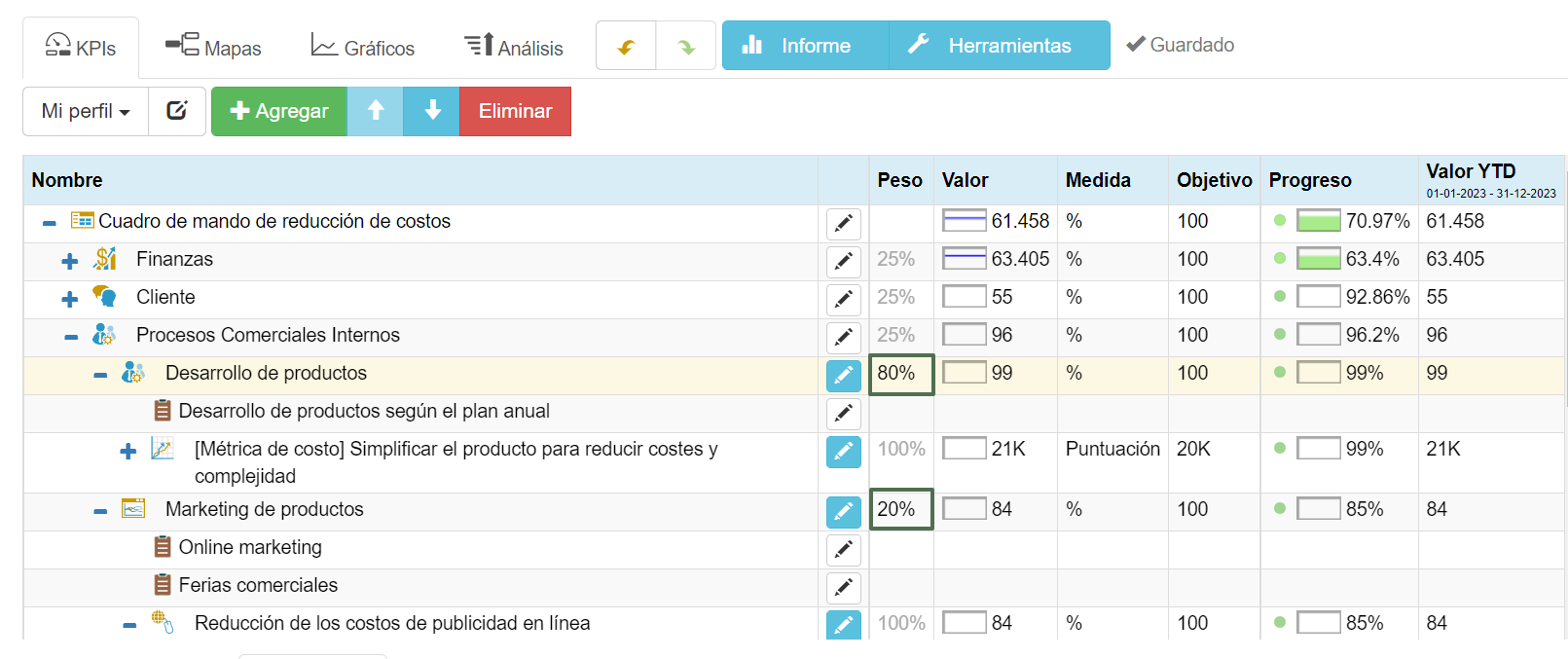

En BSC Designer, use la función peso para mostrar la relevancia de un objetivo determinado o sus iniciativas de reducción de costos.

- Puede parecer contradictorio: ¿por qué necesitamos definir un peso/prioridad cuando un costo es en sí mismo una prioridad (mayor costo = mayor prioridad)?

El costo muestra solo una proyección presupuestaria, mientras que la prioridad/peso puede incluir otras proyecciones, como el valor creado para las partes interesadas, la dificultad de implementación, la alineación con otros objetivos.

En nuestro ejemplo, asigné un peso del 80% al desarrollo del producto y un 20% al marketing del producto:

El programa utilizará estos pesos para calcular el rendimiento de la perspectiva interna. En este caso, una reducción de costos del desarrollo del producto tendrá un mayor impacto en el progreso total que la misma reducción de costos de marketing del producto.

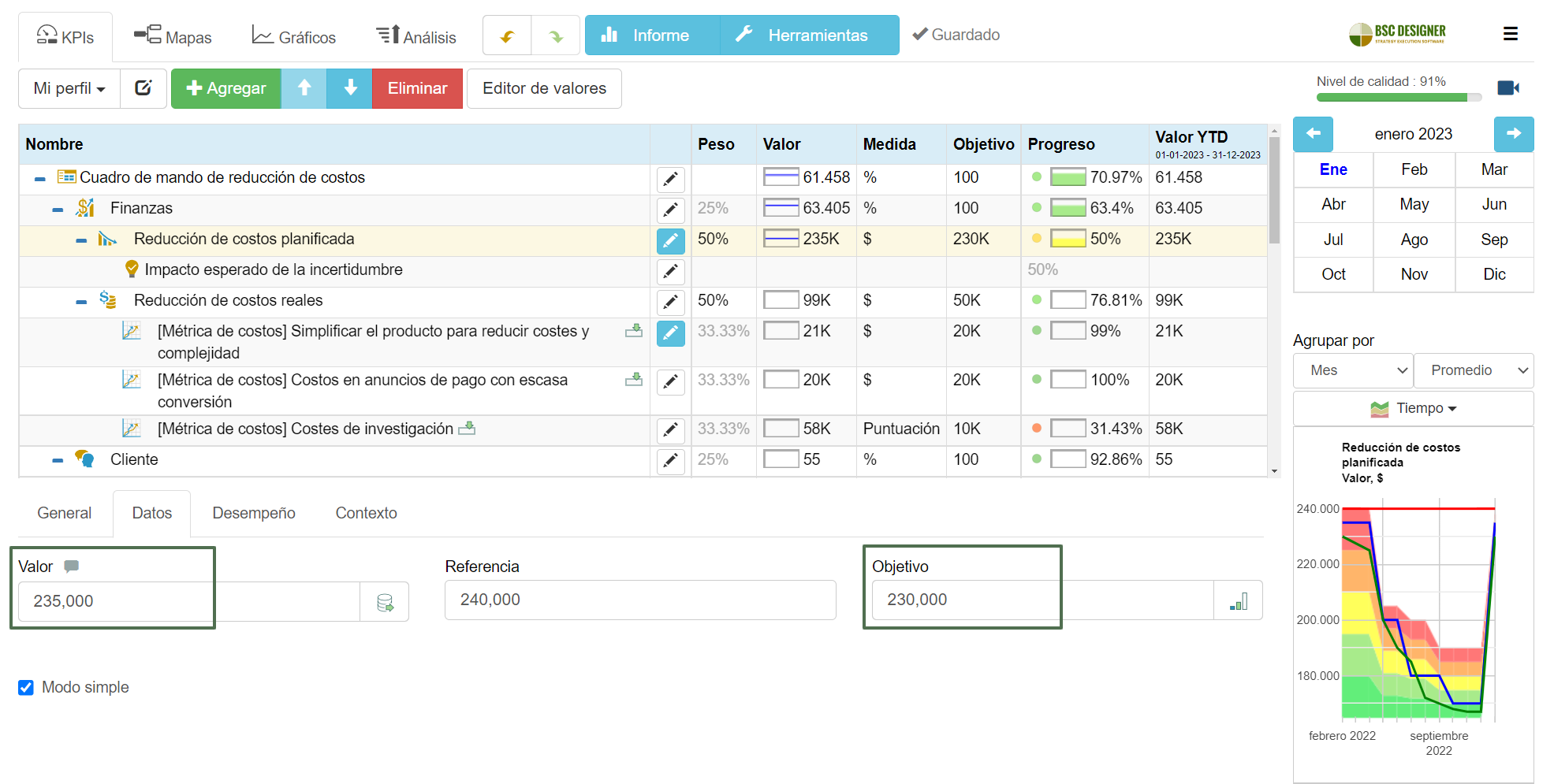

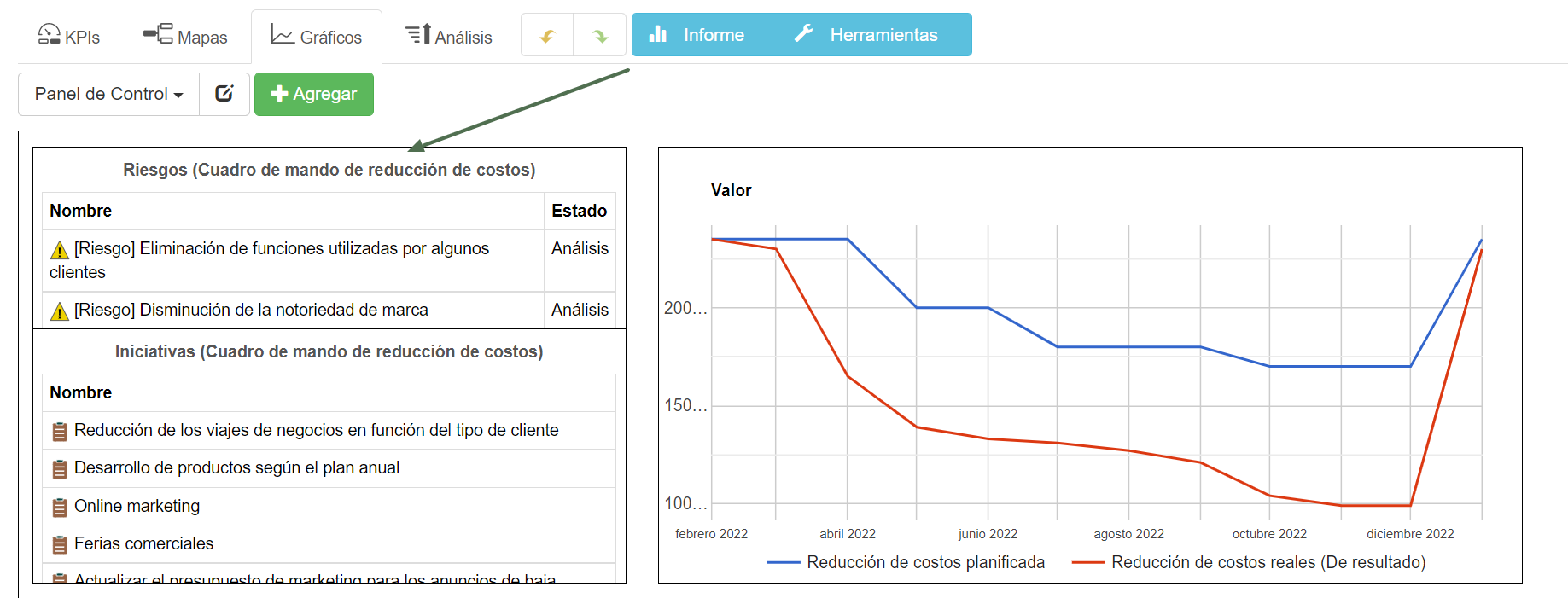

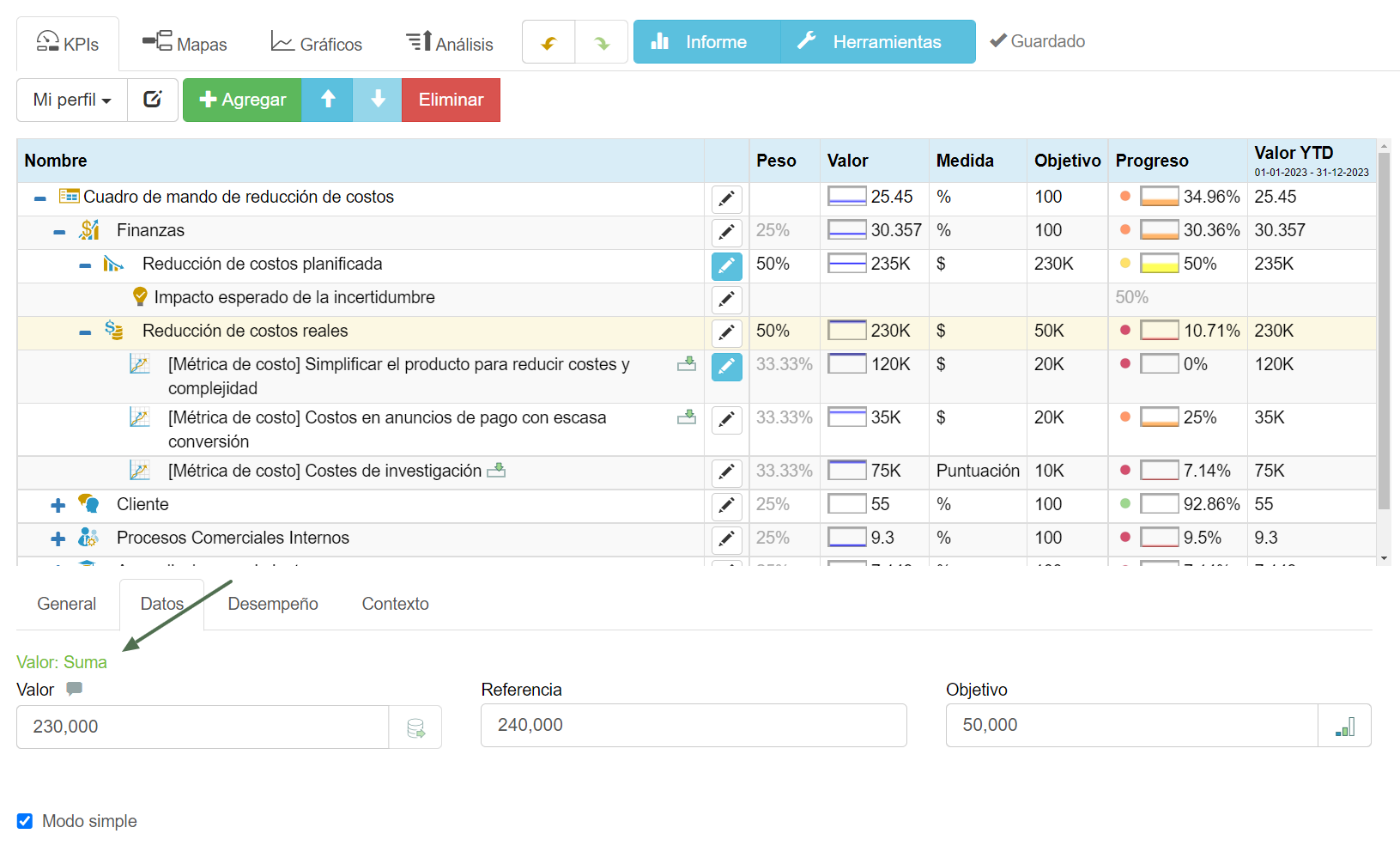

Paso 3.3. Seguimiento a la reducción de costos: Reducción planificada de costos vs reducción real

Al principio, creamos un indicador llamado Reducción planificada de costos. Vamos a crear otro llamado Reducción real de costos.

Tenemos que configurar su valor para que se calcule como la suma de los valores internos:

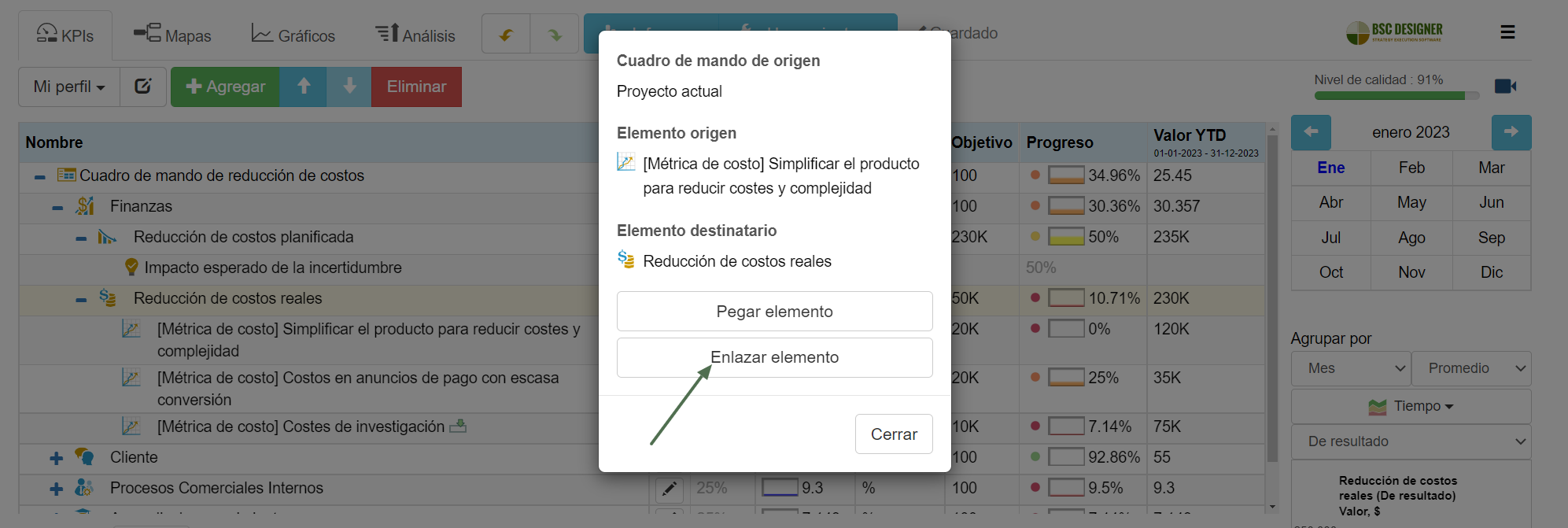

Ahora podemos vincular los indicadores de ahorro de costos a ese indicador copiándolos y pegándolos y seleccionando la opción «Vincular»:

El campo Valor del indicador Costos reales mostrará el nivel actual de reducción de costos logrado para el período seleccionado.

La columna de progreso indicará el ahorro de costos logrado en la escala de 0% a 100%, donde:

- 0% es que aún no se ha logrado una reducción de costos, y

- 100% es que todos los indicadores lograron los objetivos de reducción de costos asignados

Visualice ambos indicadores en el diagrama comparativo para representar el ahorro de costos esperado frente al ahorro de costos real; también podemos visualizar iniciativas de ahorro de costos en un diagrama de Gantt:

Paso 4. Adaptar la estrategia a la incertidumbre más allá de la optimización de costos

La reducción de costos es una solución rápida para los retos de incertidumbre. Una vez en calma, su equipo debe revisar la estrategia existente con datos más precisos para idear alguna solución permanente.

Las preguntas para la discusión son:

- ¿Qué lecciones aprendimos después de implementar iniciativas de reducción de costos?

- ¿Qué aprendimos sobre el costo y la creación de valor para las partes interesadas?

- ¿Qué nuevos factores de incertidumbre se descubrieron?

- ¿Cómo podemos adaptar la estrategia a la incertidumbre?

- ¿Cómo nos preparamos para los retos futuros (ver planificación de escenarios)?

BSC Designer es el software para CMI, está ayudando a las empresas a formular mejor sus estrategias y hacer que el proceso de ejecución de estrategias sea más tangible con los KPIs.