Como parte do EU Green Deal, novos padrões e diretrizes de relatório foram introduzidos. Embora a adoção seja desafiadora devido à complexidade dos novos padrões, em seu núcleo, os novos requisitos se concentram nas melhores práticas de planejamento estratégico e relatórios, como mapeamento de partes interessadas, objetivos, atividades-chave, riscos, rastreamento de indicadores de desempenho de tendência e de resultado.

Nós discutiremos como preparar scorecards de estratégia para relatórios de sustentabilidade e alinhá-los de acordo com o ESRS 1, ESRS 2 e Padrões Tópicos.

Este artigo será útil para:

- Usuários do BSC Designer que já acompanham suas estratégias de sustentabilidade / KPIs com o software e desejam se preparar para o relatório de acordo com os novos padrões de sustentabilidade.

- Consultorias de sustentabilidade interessadas em automatizar relatórios para seus clientes.

Requisitos de Alto Nível da CSRD

Em 9 de junho de 2023, a Comissão Europeia publicou os primeiros rascunhos de padrões de relatórios de sustentabilidade (ESRS) que eventualmente fariam parte da Diretiva de Relatórios de Sustentabilidade Corporativa (CSRD).

Resumindo os requisitos das normas, podemos formular os seguintes requisitos de divulgação de alto nível:

- Partes interessadas. Tenha uma lista de partes interessadas que deve incluir dois grupos – partes interessadas afetadas e usuários de declarações de sustentabilidade (investidores, parceiros, governos).

- Mapeamento de estratégia. Tenha as informações contextuais necessárias para as estratégias, atividades-chave, riscos, indicadores de desempenho (basicamente, descrevendo as propriedades de um mapa estratégico clássico).

- Medição de desempenho. Acompanhe o nível em que as políticas foram implementadas (indicadores de tendência), acompanhe os resultados no contexto do ambiente afetado (indicadores de resultado).

- Dupla materialidade. Acompanhe o impacto das questões de sustentabilidade na organização e o impacto da organização no meio ambiente.

- Alinhamento entre estratégia e scorecards funcionais. De acordo com o ESRS 1 e ESRS 2, o escopo do relatório inclui governança, estratégia de alto nível, e relatar de acordo com os padrões tópicos.

Abaixo, nós discutimos como implementar os requisitos de divulgação mencionados na prática e como sua terminologia se adequa ao planejamento estratégico.

Partes Interessadas Afetadas e Usuários de Declarações de Sustentabilidade

A norma sugere uma definição ampla para as partes interessadas, dividindo-as em dois grupos:

- Partes interessadas afetadas (partes interessadas afetadas positiva ou negativamente, ao longo de toda a cadeia de valor)

- Usuários de declarações de sustentabilidade (investidores, parceiros, governos, etc.)

A norma reconhece que algumas partes interessadas podem pertencer a ambos os grupos ao mesmo tempo.

No planejamento estratégico, nós começamos com a definição das partes interessadas e suas necessidades. A recomendação prática é:

- Revisar a lista de partes interessadas existentes, adicionando os tipos de partes interessadas de acordo com os requisitos da norma.

- Na descrição do grupo de partes interessadas, faça uma anotação sobre a qual dos grupos elas pertencem ou se pertencem a ambos.

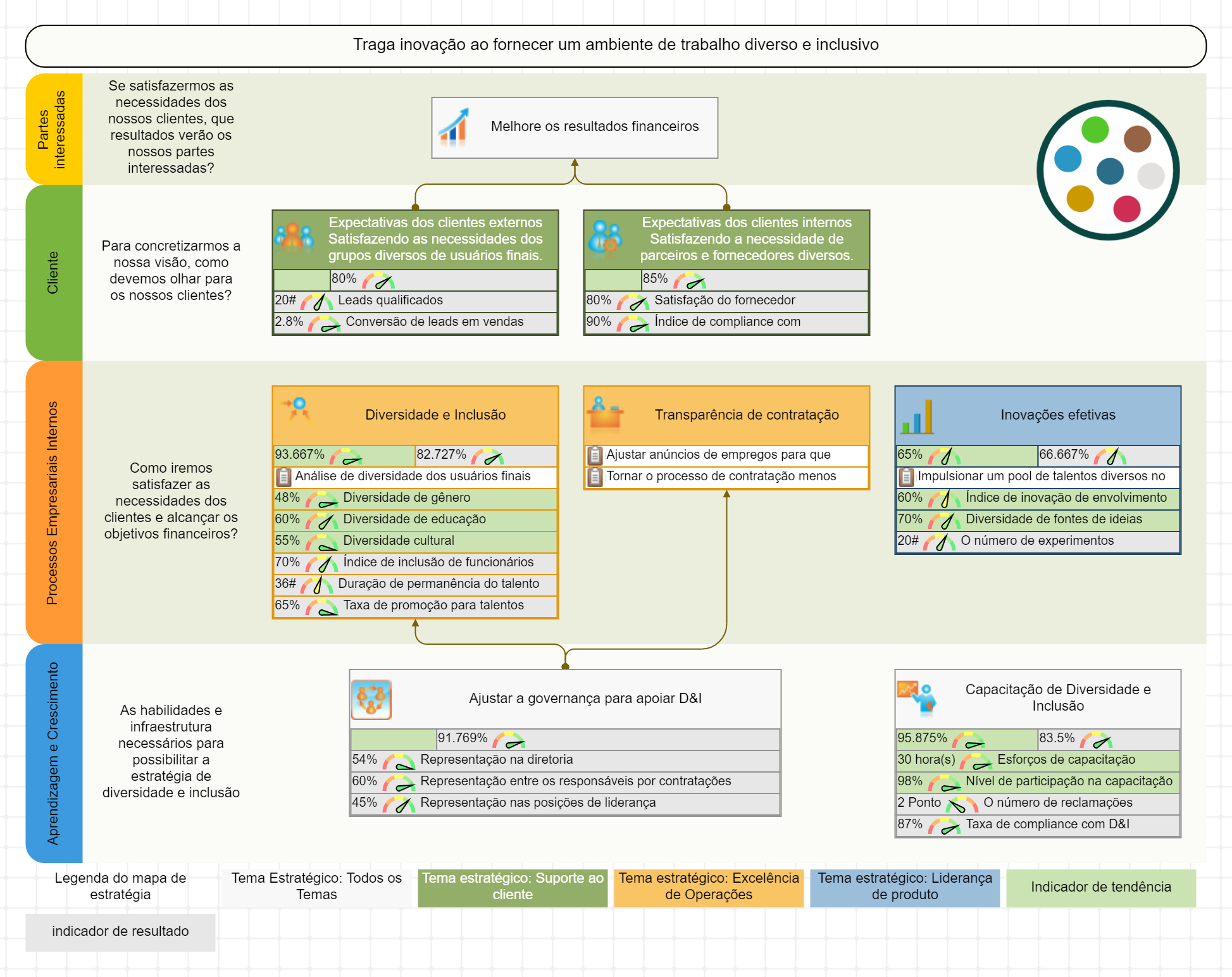

Áreas de Relatório – Melhores Práticas de Mapa Estratégico

O termo “mapa estratégico” não é utilizado na norma, mas observando “1.2 Áreas de relatório e requisitos mínimos de divulgação de conteúdo sobre políticas, ações, metas e métricas”, nós veremos propriedades típicas do mapa estratégico:

- Mapeamento de estratégia/objetivos

- Riscos

- Informações contextuais

- Métricas com metas

- Políticas e ações (iniciativas)

Com scorecards de estratégia projetados adequadamente e seus respectivos mapas estratégicos, uma organização possui as ferramentas necessárias para apresentar e relatar a estratégia conforme exigido pela norma.

No entanto, esses mapas estratégicos cumprirão sua função principal: apoiar discussões informadas sobre a estratégia, ajudar na execução da estratégia, facilitar a discussão com as partes interessadas.

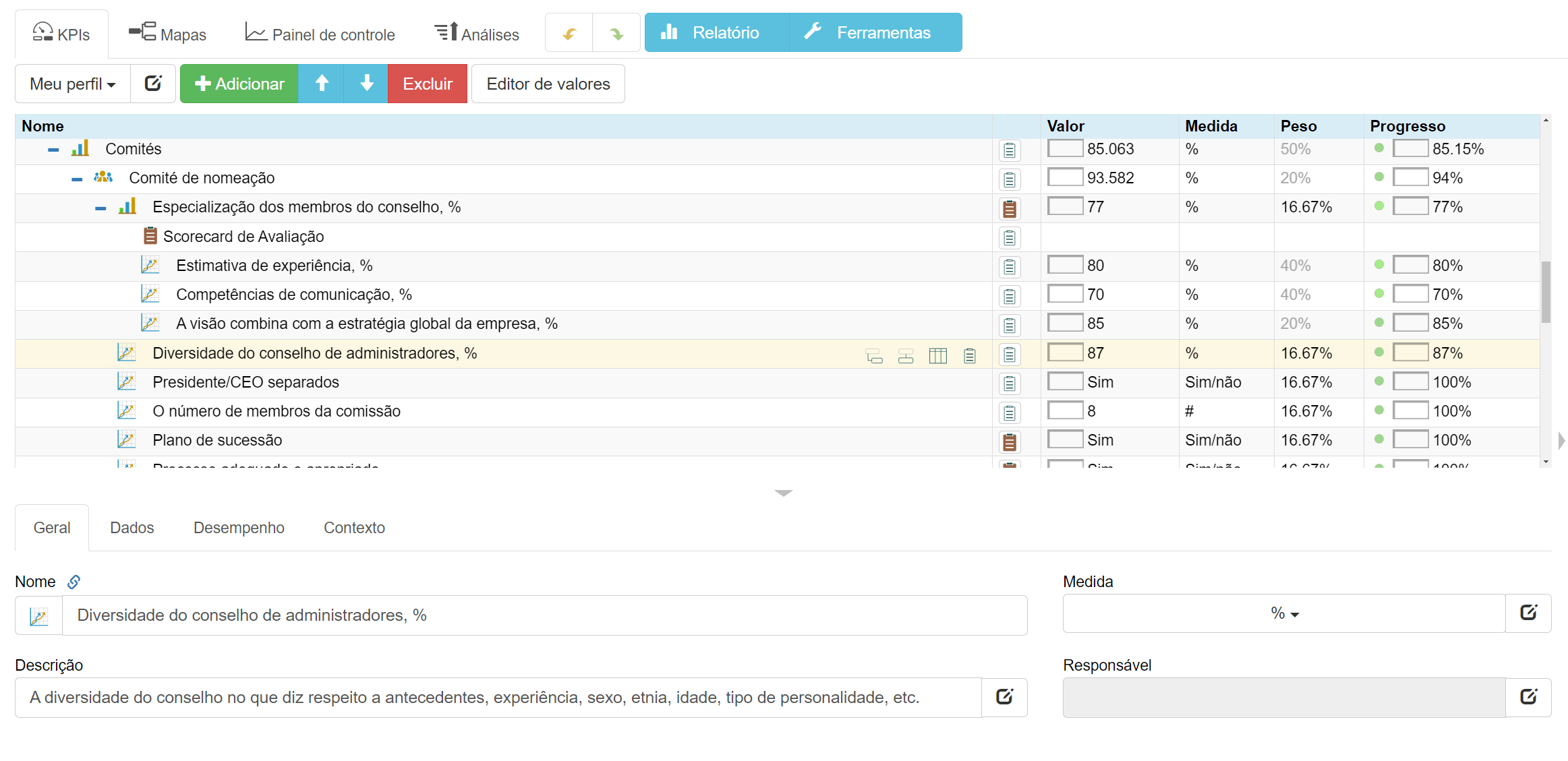

Métricas e Metas – Relatórios de Desempenho

Como podemos concluir da definição dada para a “métrica” (ver ANEXO II Siglas e Glossário de Termos), do ponto de vista das métricas padrões:

- Podem ser quantitativas e qualitativas.

- Devem medir a efetividade de políticas relacionadas à sustentabilidade (métricas de tendência).

- Devem medir os resultados no contexto do ambiente afetado (métricas de resultado).

- Devem ser acompanhadas ao longo do tempo.

Com um scorecard de estratégia automatizado pelo BSC Designer, os requisitos mencionados são entregues imediatamente. Usuários do BSC Designer:

- Podem definir unidades de medida quantitativas e qualitativas.

- Possuem um suporte nativos para indicadores de tendência e de resultado (veja a propriedade “Tipo” na aba “Contexto”).

- Acompanham os dados para os indicadores ao longo dos períodos de relatório especificados (mensal, trimestral, anual, etc.).

- Possuem funções de automatização adicionais, incluindo notificações, relatórios, importar/exportar, visualização em painéis de controle.

Dupla Materialidade – Medindo o Impacto na Organização e o Impacto da Organização

A norma estabeleceu o princípio da dupla materialidade (ver ANEXO II Siglas e Glossário de Termos), dividindo-o em:

- Materialidade financeira – o impacto da questão da sustentabilidade na organização

- Materialidade de impacto – o impacto da organização no ambiente

Sob o guarda-chuva da Materialidade Financeira, as organizações devem considerar:

- Riscos e oportunidades que afetam ou podem afetar razoavelmente as perspectivas financeiras no curto, médio ou longo prazo.

A Materialidade de Impacto engloba o impacto no ambiente que é:

- Real ou potencial

- Positivo ou negativo

- De curto, médio ou longo prazo

- Relacionado às próprias operações e cadeia de valor

Do ponto de vista prático, os requisitos da norma ampliam o escopo da medição. A ideia de dupla materialidade pode ser automatizada como dois scorecards separados, um dedicado à materialidade financeira e outro à materialidade de impacto.

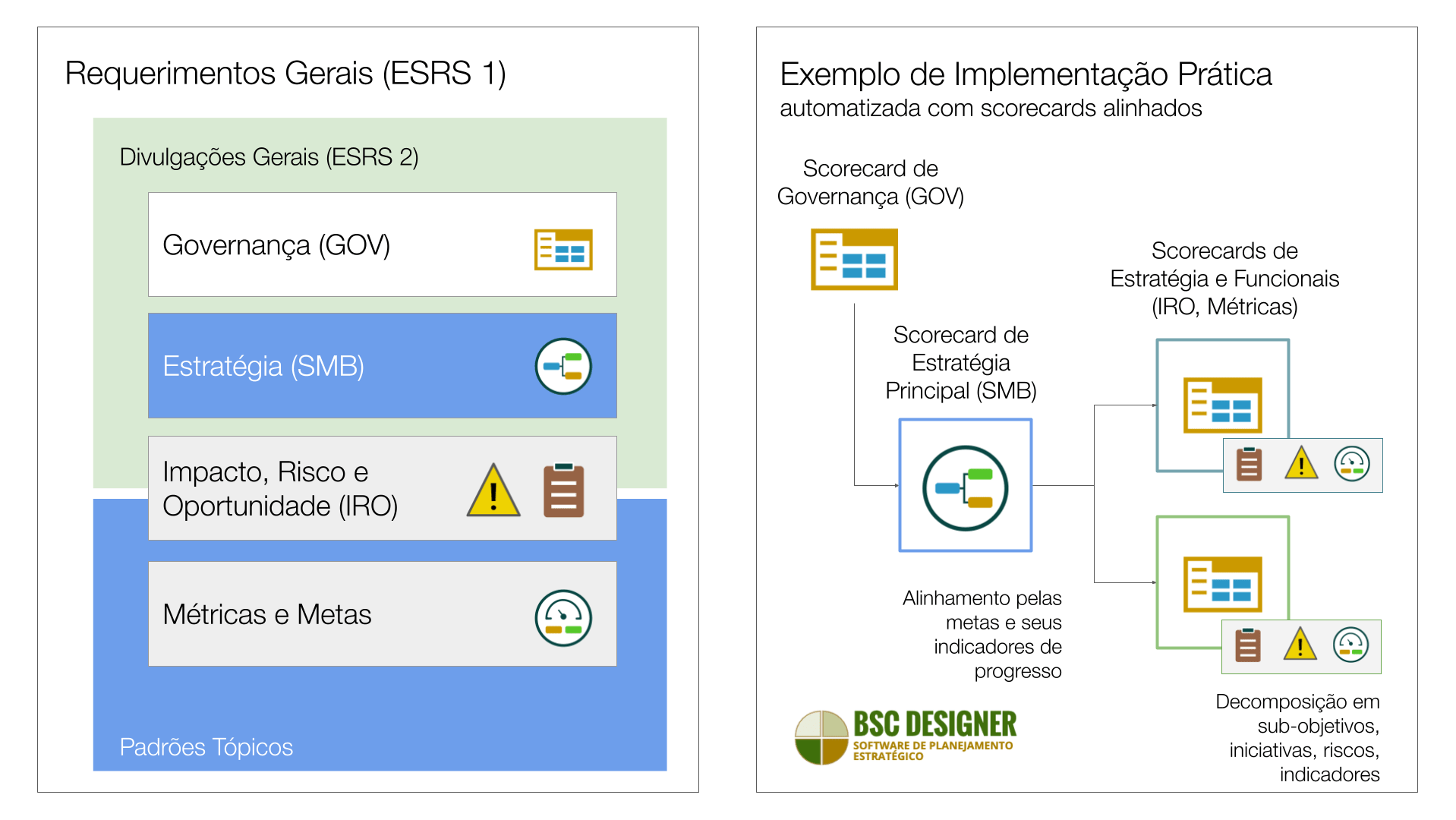

Alinhamento de Scorecards de Estratégia – Interação de ESRS 1 e ESRS 2

Conforme articulado no ESRS 1 e ESRS 2, o relatório é exigido nos níveis de:

- Governança (GOV – ESRS 2 – Divulgações Gerais)

- Estratégia (SBM – ESRS 2 – Divulgações Gerais)

- Impacto, Risco, Oportunidade (IRO – ESRS 2 – Divulgações Gerais e Padrões Tópicos) com relatórios sobre políticas e planos de ação

- Métricas e Metas (Padrões tópicos) com relatórios sobre o progresso e efetividade

Os usuários do BSC Designer podem organizar os respectivos scorecards de relatórios por meio de vários scorecards alinhados:

- Scorecard de governança como um scorecard de estratégia chave (veja o modelo de scorecard de governança).

- Scorecards de estratégia para descrever a estratégia geral, além de sub-estratégias específicas com seus respectivos objetivos, riscos e oportunidades (veja o guia para implementar a estratégia em um ambiente complexo).

- Scorecards funcionais irão corresponder com as divulgações de acordo com os padrões tópicos.

- Os resultados do progresso dos scorecards funcionais podem ser usados como informações para os scorecards de estratégia.

Conclusões

A estratégia adequadamente organizada e os scorecards funcionais facilitam o relato da organização de acordo com os novos padrões de relatórios e requisitos de divulgação.

O roteiro de adoção deve incluir:

- Revisão da lista de partes interessadas para adicionar partes afetadas e usuários de declarações de sustentabilidade.

- Seguindo as melhores práticas de mapeamento estratégico, as organizações preparam as informações contextuais, de risco e de desempenho necessárias para o relatório de acordo com os novos padrões.

- O requisito de ter indicadores de tendência e de resultado nos scorecards não pode mais ser ignorado. Além de outros requisitos de medição, o novo padrão é claro sobre como medir a eficácia das políticas (quantificadas por indicadores de tendência) e os resultados no contexto dos requisitos afetados (indicadores de resultado).

- O escopo de medição e relatório deve ser estendido de acordo com a dupla materialidade, medindo não apenas o impacto da organização no meio ambiente, mas também o impacto na organização.

- A diretiva exige relatórios de acordo com a grande variedade de áreas: Governança, Estratégia (ESRS2), Riscos, Métricas e Metas (Padrões Tópicos). Em um nível prático, essas áreas de relatórios podem ser automatizadas por meio de várias estratégias alinhadas e scorecards funcionais.

Embora os novos padrões sejam focados em organizações maiores, os SMB se beneficiarão com a adoção de princípios gerais de relatórios sustentáveis (consulte o alinhamento com os SDGs como exemplo).

O BSC Designer é um software de execução de estratégia que apoiará os usuários em todas as etapas de definição, descrição e execução da estratégia, incluindo definição das partes interessadas, mapeamento de objetivos, acompanhamento de indicadores de avanço e de atraso com suas metas, alinhamento da estratégia e scorecards funcionais.

CEO | Palestrante | Autor

A BSC Designer é um software de Balanced Scorecard que está a ajudar as empresas a melhor formularem as suas estratégias e a tornarem o processo de execução da estratégia mais tangível com KPIs.