Tempos de incerteza e recessão financeira implicam em redução de custos. Vamos discutir como fazê-lo de uma forma disciplinada para minimizar um impacto negativo na organização.

Estamos vivendo um período de incerteza – mudanças disruptivas e acontecimentos imprevisíveis levam as organizações a apertar o cinto e a se concentrarem na redução de custos. A forma mais fácil de colocar isso em prática é definindo metas de redução de custos e cascateá-los até os níveis mais baixos…

Aqui temos uma boa pergunta para iniciar a discussão:

Deveríamos fazer uma cascata as metas globais de redução de custos para os níveis funcionais das organizações?

As unidades funcionais da organização são únicas:

- A sua contribuição para a criação de valor é única

- A sua resposta à incerteza deve ser feita sob medida

- Eles enfrentam diferentes riscos

A idéia de fazer um cascateamento proporcional da meta geral de redução para as unidades funcionais não faz sentido…

Uma melhor abordagem é começar com direcionadores específicos de custos e:

- Mover de baixo para cima (Passo 2) a fim de alinhar a contribuição das sub-metas para a meta global de economia de custos

- Mover de cima para baixo (Passo 3) a fim de adicionar detalhes necessários para uma execução bem sucedida

- Aprender e implementar as descobertas ao longo do caminho (Passo 4)

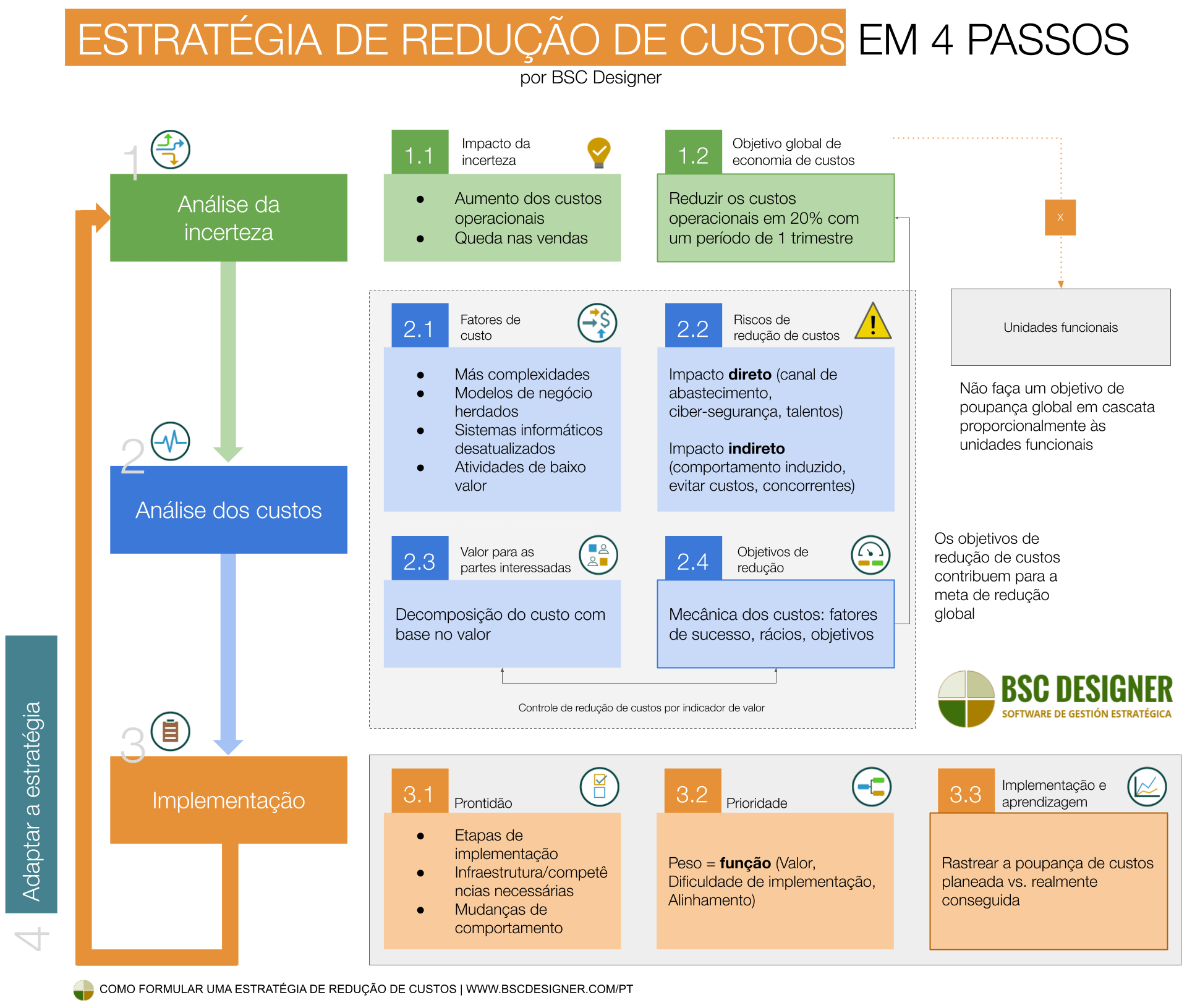

Este é o processo de redução de custos do BSC Designer que vamos discutir a seguir. Inclui quatro passos:

- Passo 1. Análise de incerteza

- Passo 2. Análise abrangente das despesas: direcionadores de custo, riscos, mecânica geral, valor para as partes interessadas

- passo 3. Implementação: prontidão, prioridades, acompanhamento do progresso

- passo 4. Adaptação da estratégia à incerteza além do corte de custos

Passo 1. Análise da Incerteza

Nós não começamos a cortar custos com a análise das despesas. Em vez disso, vamos investir algum tempo na compreensão da incerteza que enfrentamos agora. Esta análise vai ajudar a compreender melhor a natureza do impacto esperado e a formular a meta global de redução de custos.

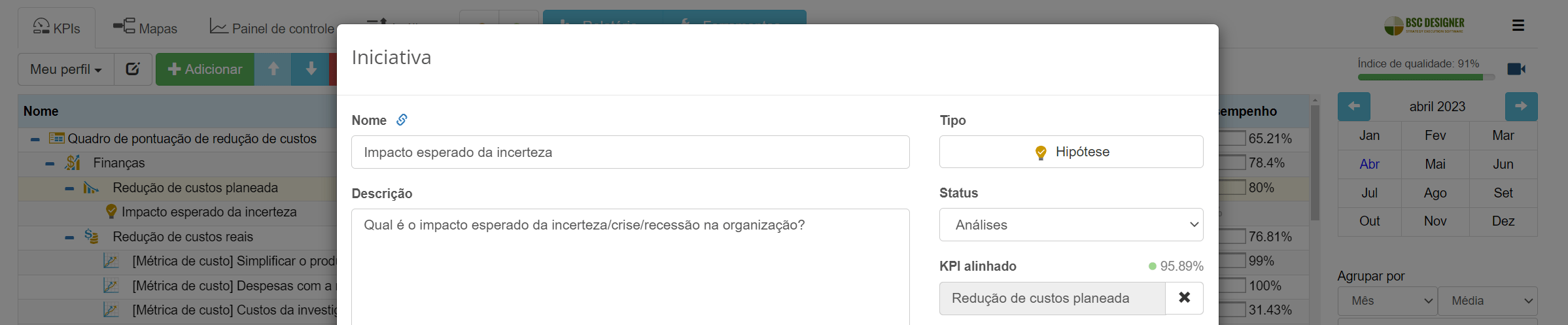

Passo 1.1 Analisar o Impacto da Incerteza

A questão chave desta etapa:

Qual é o impacto esperado da incerteza/crise/recessão na organização?

Por exemplo:

- Incremento dos custos operacionais

- Desafios na contratação/retenção de talentos

- Incremento nos custos das matérias-primas

- Incremento nos custos logísticos

- Incremento das taxas de juro

- Queda nas vendas

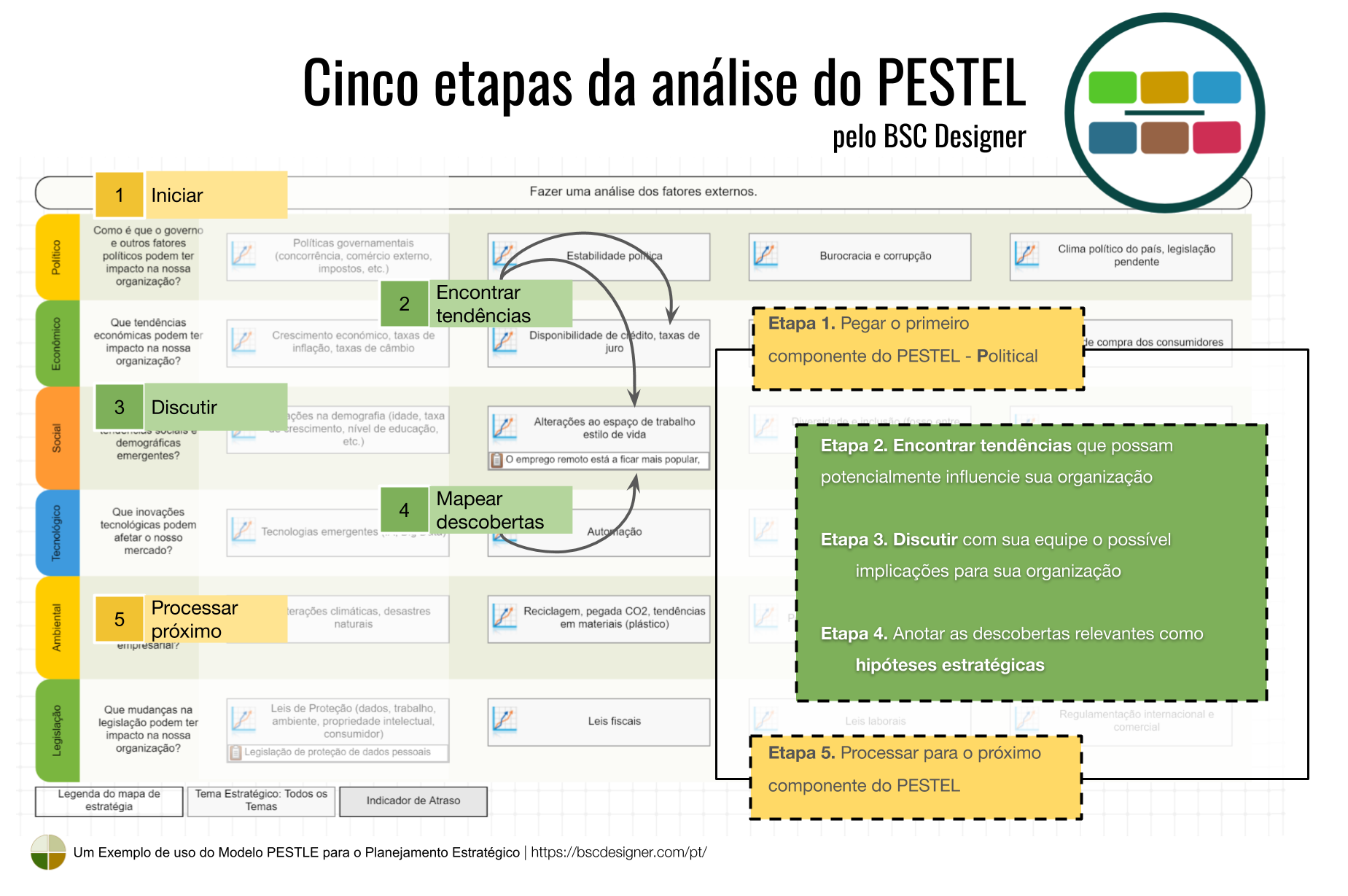

Se você já fez um exercício de planejamento de cenário, já tem algumas respostas para esta pergunta, incluindo indicadores de sinais precoces e rascunho do plano de resposta. Se não, utilize uma análise PESTEL para compreender melhor o ambiente externo atual.

Passo 1.2 Calcular meta de redução de custos globais

Não é suficiente nomear as funções de organização afectadas – tentar quantifica o impacto esperado de acordo com algumas analogias históricas ou dados futuros.

Por exemplo, uma estimativa aproximada do impacto da pandemia de Covid-19 foi possível pela análise de outras pandemias.

No início da pandemia, poderíamos estimar que:

- As funções relacionadas à interação face a face com clientes podem sofrer redução de 60% no curto prazo e redução de 20% no longo prazo, com queda esperada nas vendas de 35% e 15%, respectivamente.

Após os primeiros lockdowns, precisaríamos de ajustar estas estimativas a percentagens mais elevadas.

O resultado desta etapa é uma meta de redução de custos específica.

Por exemplo, para lidar com a queda de 35% nas vendas, uma empresa deve reduzir os custos operacionais em 20% no período de um trimestre.

Para configurar este indicador, temos duas opções:

- Opção 1: Rastreie os custos economizados . Neste caso, a linha de base = 0 e a meta é a redução de custos necessária para responder à incerteza; o indicador deve ser configurado para maximização, ou

- Opção 2: Rastreie a redução de custos. Neste caso, a linha base é o custo total atual, e a meta é o nível de custos desejado; o indicador deve ser configurado para a minimização.

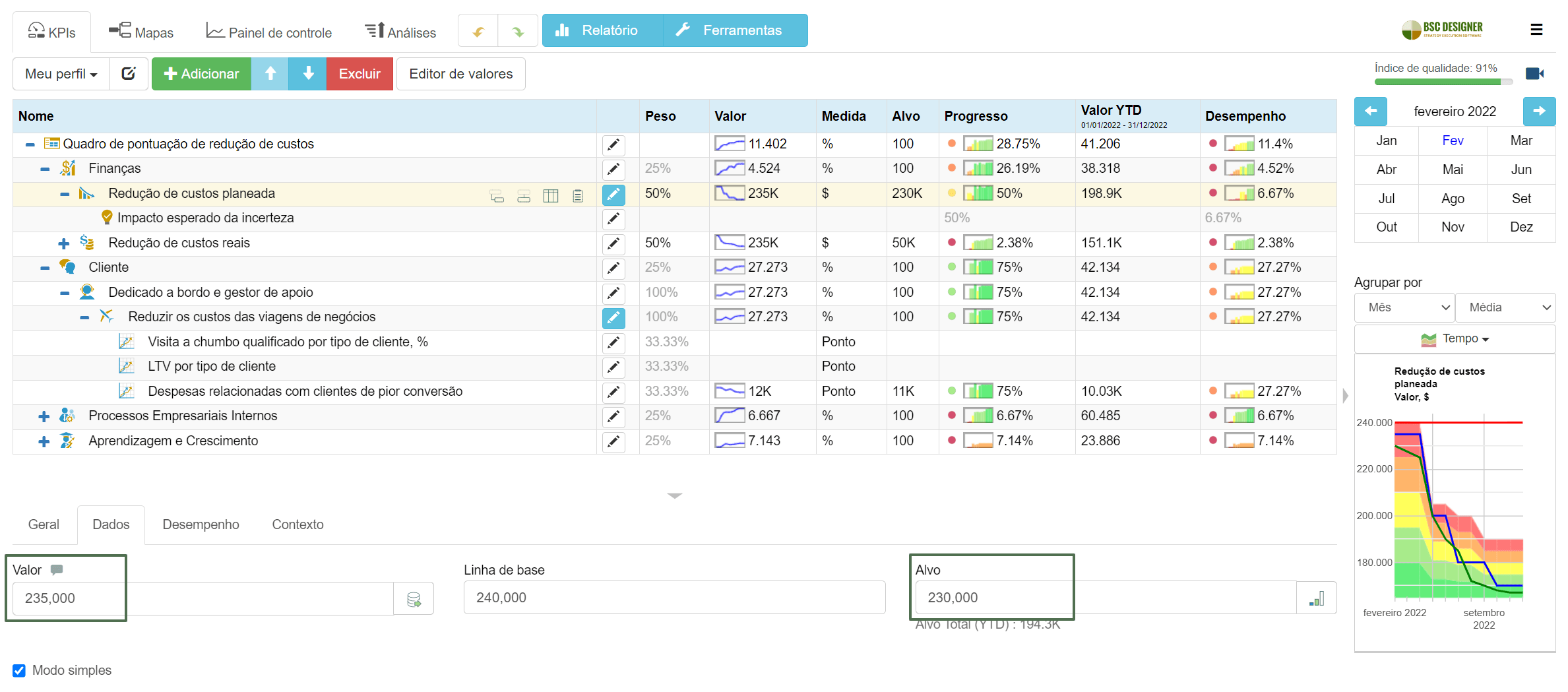

No meu scorecard de exemplo, utilizei a opção 2 e criei o indicador Redução planejada de custos na Perspectiva Financeira.

Passo 2. Análise das despesas

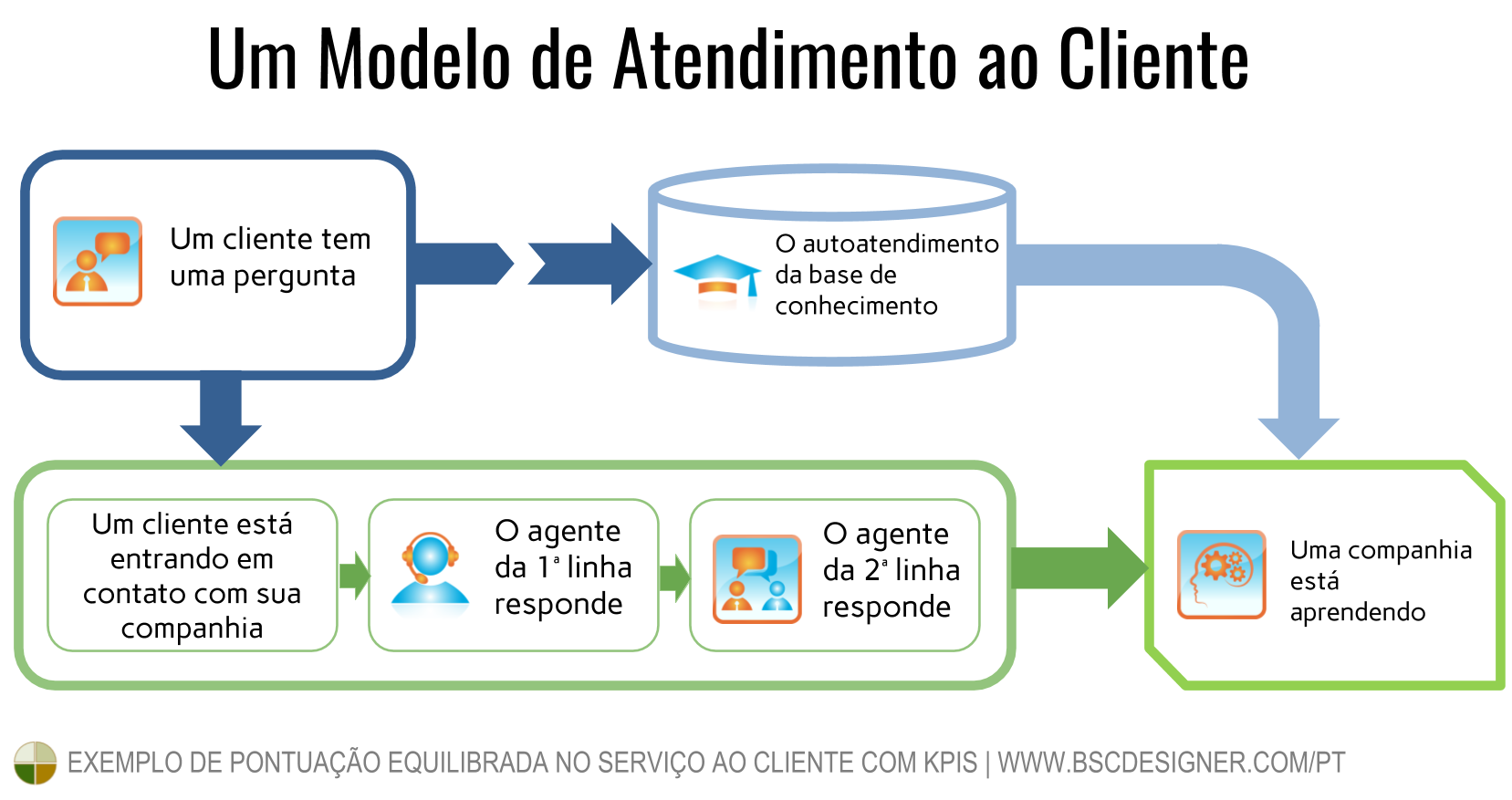

Preparar o mapa dos custos. Pode ser um documento orçamental detalhado ou um mapa de estratégia/processo com fluxos financeiros alinhados com os itens (como tivemos para o exemplo de serviço ao cliente).

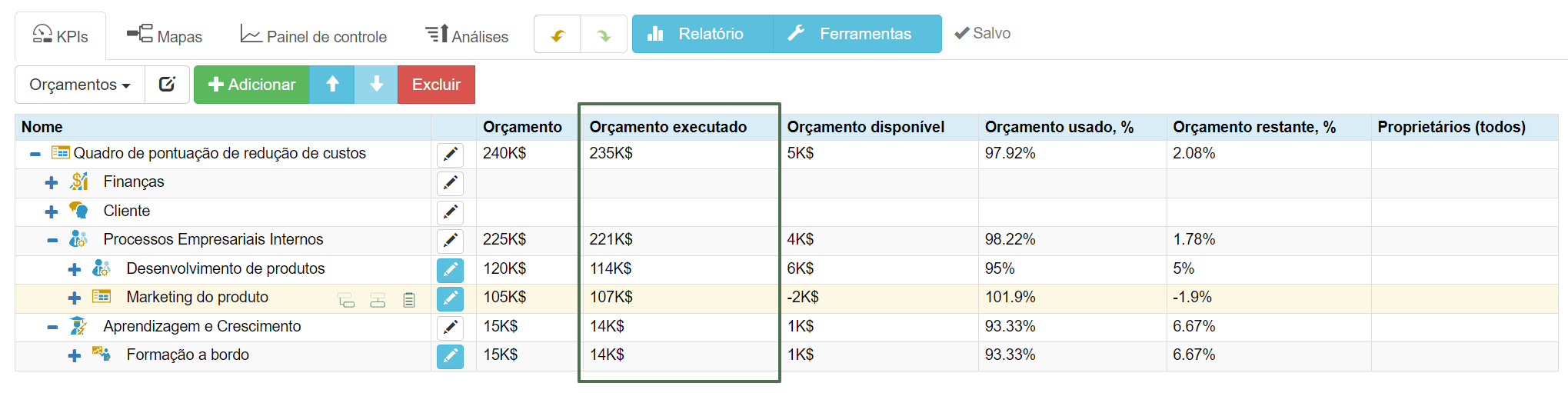

Se tiver o seu scorecard de estratégia no BSC Designer, mude para a visão “Orçamentos” na aba KPIs para exibir todos os orçamentos por iniciativa, assim como o orçamento total planejado e executado.

Etapa 2.1 Mapear Direcionadores de Custos

Onde concentrar os esforços para reduzir as despesas? Alguns bons candidatos à redução de custos são:

- Complexidades ruins. Custos associados a produtos complexos que são difíceis de manter, processos administrativos que atrasam a tomada de decisões.

- Modelo de negócios legado com funções desatualizadas ou duplicadas.

- Sistemas de TI obsoletos vulneráveis a riscos de segurança e desalinhados com novos requisitos.

- Atividades de baixo valor como a transformação digital que não estavam devidamente alinhadas com o valor dos stakeholders.

Exemplo:

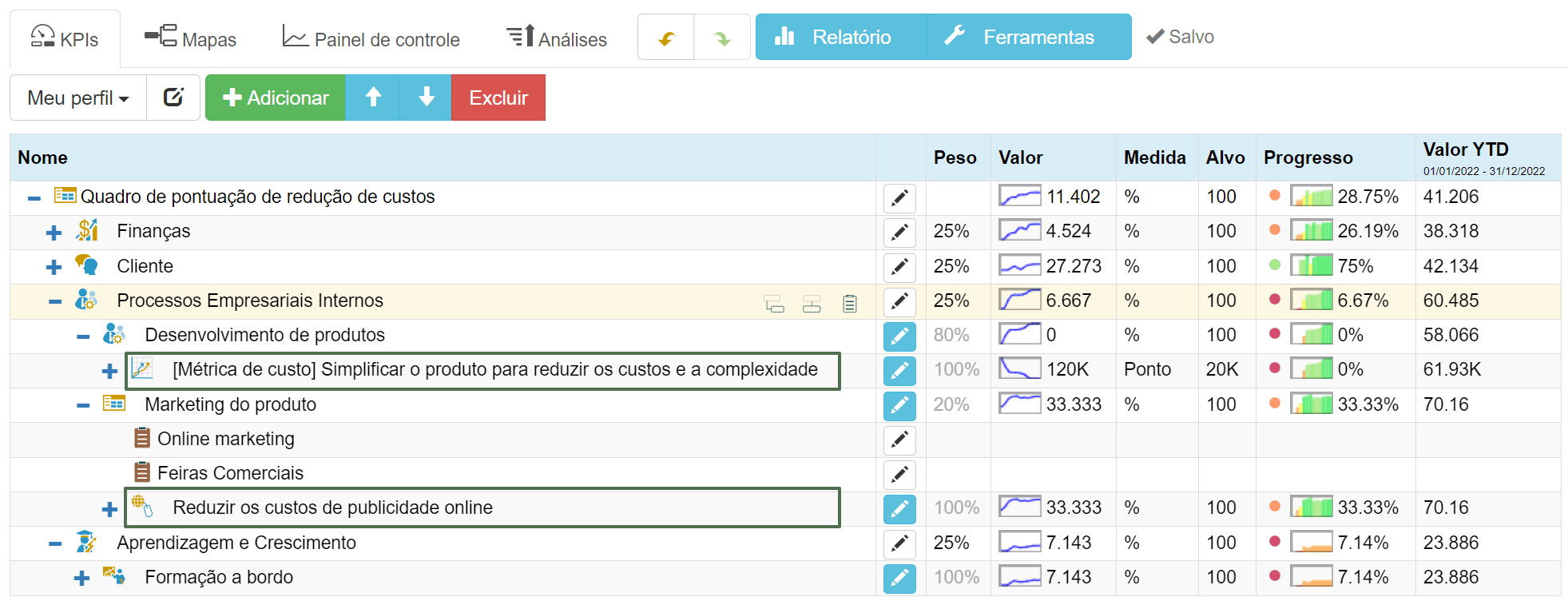

No scorecard de redução de custos, formulei estas duas sub-metas:

- “Simplificar o produto para reduzir custos e complexidade” para o objetivo “Desenvolvimento de produto”

- “Reduzir os custos de publicidade online” para o objetivo “Marketing de produto”

Passo 2.2 Mapeie Riscos Relevantes

Discutimos as oportunidades de redução de custos e o seu impacto positivo na saúde financeira. E quanto ao possível impacto negativo – quais são os riscos esperados de redução de custos? Pense bem:

- Impacto Direto da redução de custos na qualidade, cybersegurança, talentos, cadeia de suprimentos, etc. Por exemplo, a redução dos orçamentos de aprovisionamento poderia resultar na diminuição da qualidade das matérias-primas, da qualidade do produto final, e, em última análise, terá impacto na satisfação do cliente.

- Impacto indireto induzidas? Por exemplo, a redução de orçamentos para inovações resultará em menos ideias da equipe (por que sugerir algo quando de qualquer forma não há orçamento?), o que pode eventualmente resultar na perda de posições de mercado para os concorrentes.

Entre os impactos indiretos, preste atenção:

- Prevenção de custos alinhados com os custos. A taxa de assinaturas de um software especializado é um custo, mas a alternativa implica custos de mão-de-obra excessivos.

- Reação dos concorrentes. Utilize o framework Cinco forças para uma análise formal.

Exemplo:

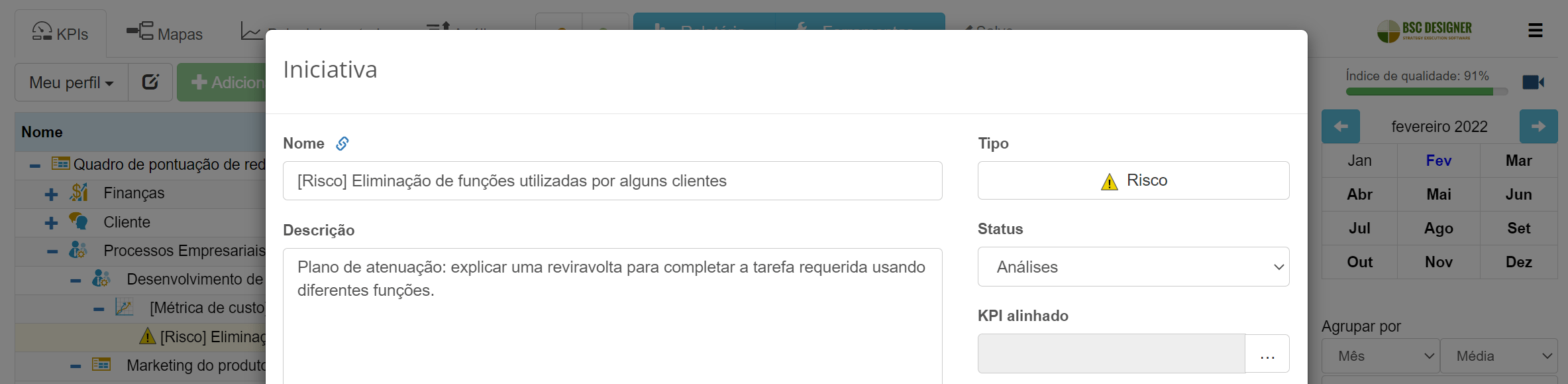

- Risco: Ao reduzir a complexidade do produto, podemos remover funções que são utilizadas por alguns clientes.

- Mitigação do risco: Explicar como completar a tarefa necessária usando diferentes funções; formar agentes de apoio; preparar tutoriais em vídeo.

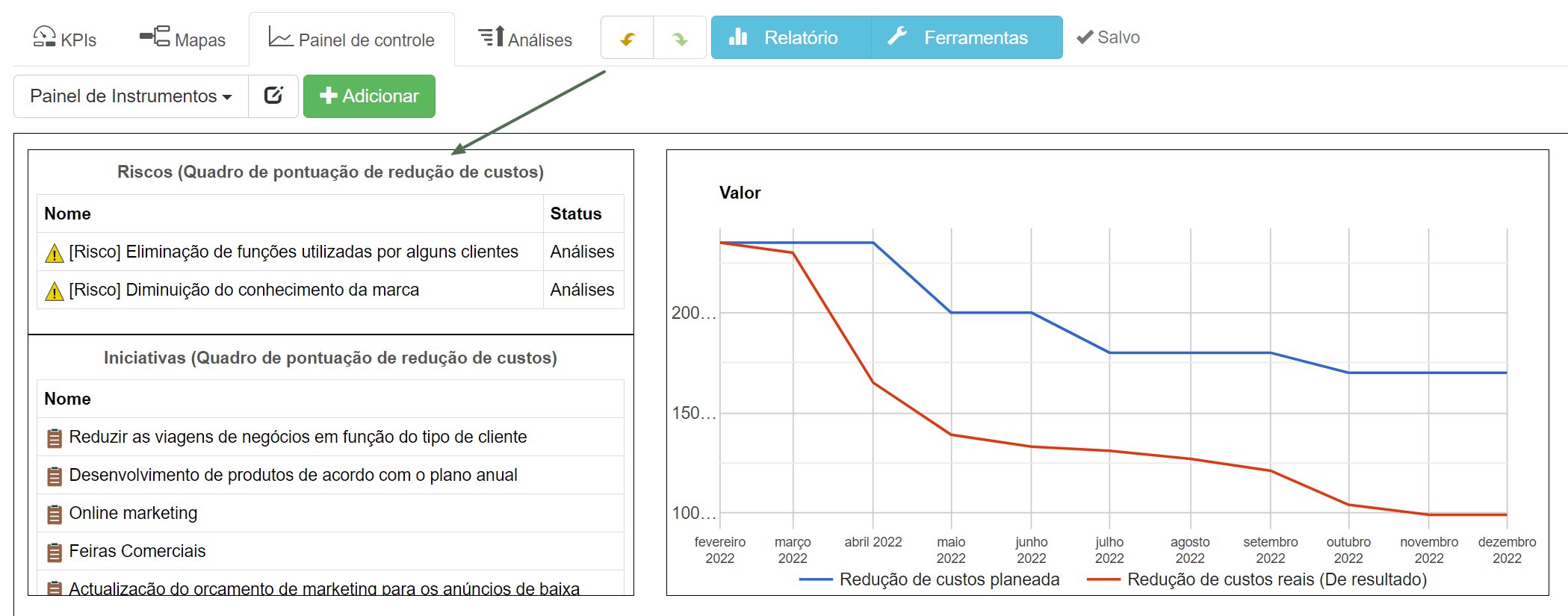

Os usuários do BSC Designer podem visualizar o risco ativo no painel de controle:

Passo 2.3 Quantificar Valor para Partes Interessadas

Um custo é um orçamento investido para satisfazer as necessidades de certas partes interessadas.

- Quem são aqueles stakeholders?

- Quais são as suas necessidades? Que valor deveria ser criado para eles?

- Que valor é atualmente criado?

- Como quantificar este valor? Aqui, você vai encontrar exemplos específicos de decomposição baseada em valores.

Por exemplo, o principal stakeholder de publicidade online é a equipe de vendas. Podemos quantificar o valor para eles através do indicador “Métric de valor: visitantes para leads”.

Quantificamos o valor para termos um bom indicador de que estamos avançando na direcção certa com a redução de custos.

Exemplo:

- Orçamento reduzido para opimização de motores de busca (métrica de custos)

- Experado: pequena flutuação no número de visitas e leads do website

- Realidade: perda de posições nos motores de busca em 4 meses; o número de leads (métrica de valor) diminuiu significativamente.

- Conclusões: rever iniciativa de redução de custos para proteger atividades criadoras de valor

Passo 2.4 Compreender a Mecânica do Custo

Estamos interessados em compreender o grau de possível redução do custo, bem como compreender a mecânica geral relacionada ao custo.

Fazer perguntas como:

- Quais são os fatores de sucesso da redução?

- A economia de escala funciona? É um custo único ou recorrente?

- Que proporções estão envolvidas?

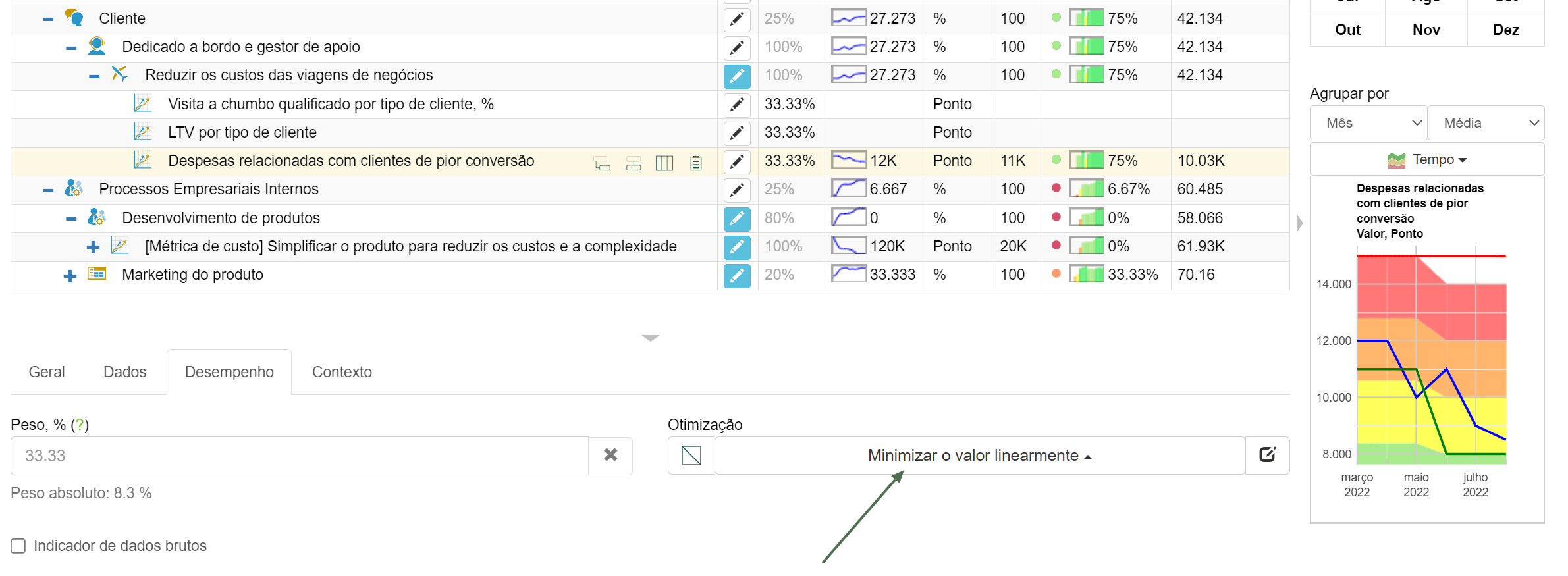

Vamos pegar esta ideia para redução de custos como um exemplo: “Visitar novos clientes pessoalmente é um custo significativo”.

- Análise: Veja a proporação de visitas para leads qualificados por tipo de cliente e considera LTV.

- Conclusão: O corte de custos faz sentido apenas para certos tipos de clientes.

Formulamos um indicador de custos como:

- Despesas relacionadas com clientes de pior conversão

Este indicador está otimizado para minimização:

Em outras palavras, aumentamos o seu progresso/desempenho, diminuindo o valor atual. Quando atingirmos a meta, o progresso será de 100%.

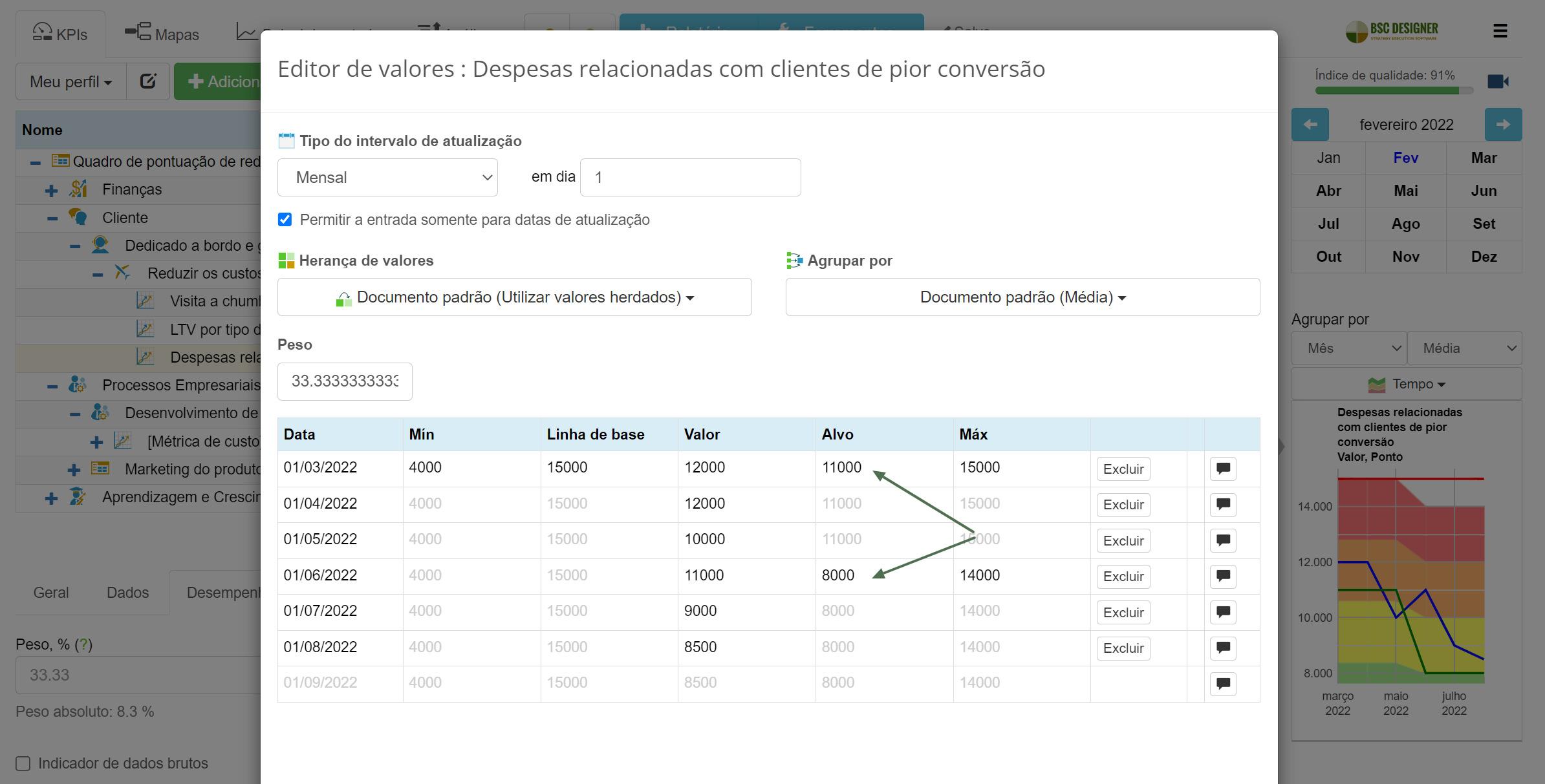

Muito provavelmente, a meta deste indicador não será atingida de imediato, o que sugere a introdução de algumas referências para diferentes períodos de tempo.

Estes objetivos de redução são considerados:

- Análise do custo,

- Impacto estimulado na criação de valor,

- riscos possíveis,

e definem os limiares de redução de custos que podem ser alcançados sem afetar funções críticas.

Passo 3. Implementação de economia de custos

Agora estamos prontos para discutir iniciativas de redução de custos.

Passo 3.1 Prontidão para a Implementação

Para formular uma iniciativa de redução de custos, você deve fazer estas perguntas:

- Quais são as etapas específicas de implementação?

- Que sistemas/infraestruturas empresariais precisamos ajustar?

- Que mudanças de comportamento/competências precisamos implementar?

Por exemplo:

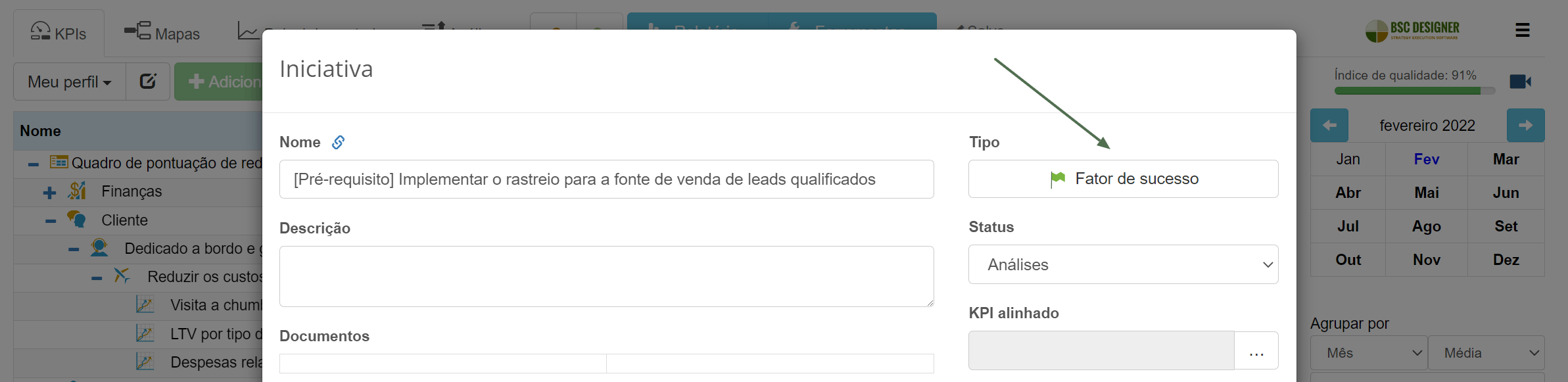

- Se estamos falando de reduzir as despesas de marketing online, então um fator de sucesso desta iniciativa será algum sistema de rastreio que ajude a identificar a fonte de leads qualificados.

Passo 3.2 Priorizar Iniciativas de Redução de Custos

Com a análise de custos, podemos seguir estes princípios:

- Minimizar orçamentos/custos para atividades de baixo valor

- Proteger atividades de alto valor

O ”modelo de priorização“ também envolverá o poder político dos stakeholders, riscos esperados, e dificuldades de implementação.

No BSC Designer, use a função peso para mostrar a importância relevante do objetivo determinado ou as suas iniciativas de redução de custos.

- Pode soar contraditório: por que precisamos definir um peso/prioridade quando um custo em si é uma prioridade (custo mais elevado = maior prioridade)?

O custo mostra apenas uma projeção orçamental, enquanto que a prioridade/peso pode incluir outras projeções, tais como valor criado para os stakeholders, dificuldade de implementação, alinhamento com outros objetivos.

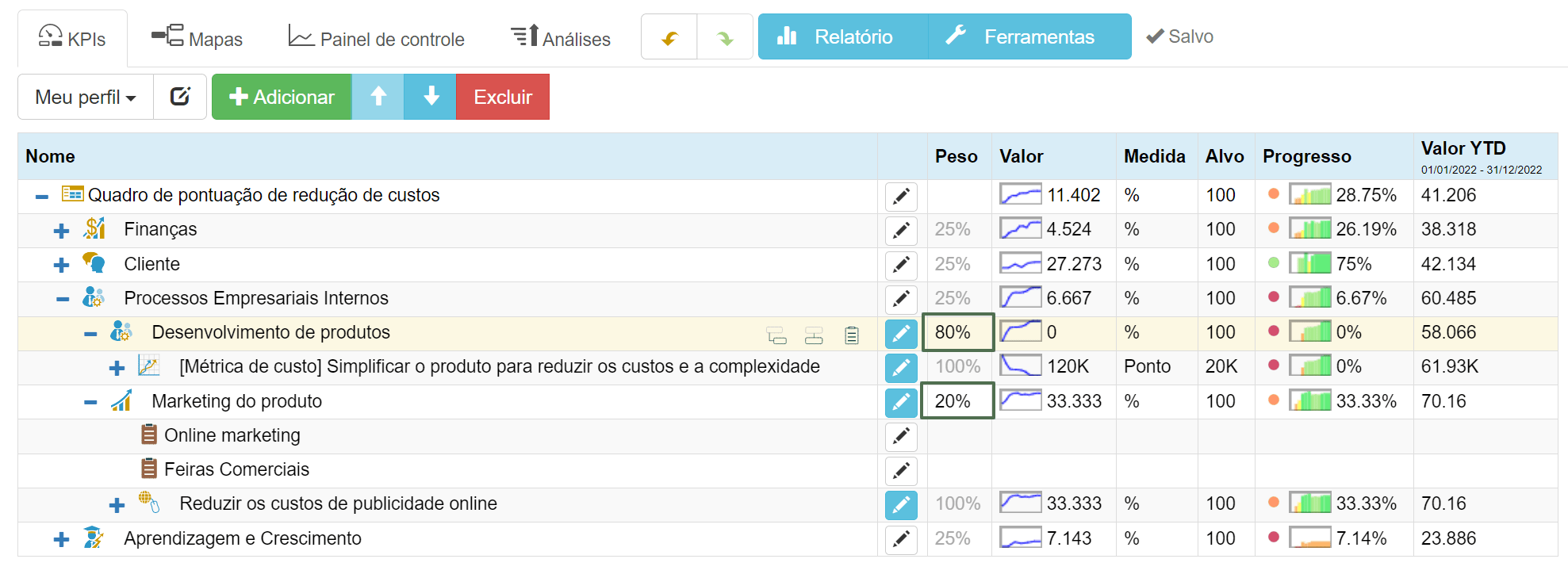

No nosso exemplo, atribuí 80% de peso ao desenvolvimento do produto e 20% de peso à comercialização do produto:

O programa irá utilizar estes pesos para calcular o desempenho da perspectiva interna. Neste caso, uma redução de custos do desenvolvimento do produto terá um impacto maior no progresso total do que a mesma redução de custos do marketing do produto.

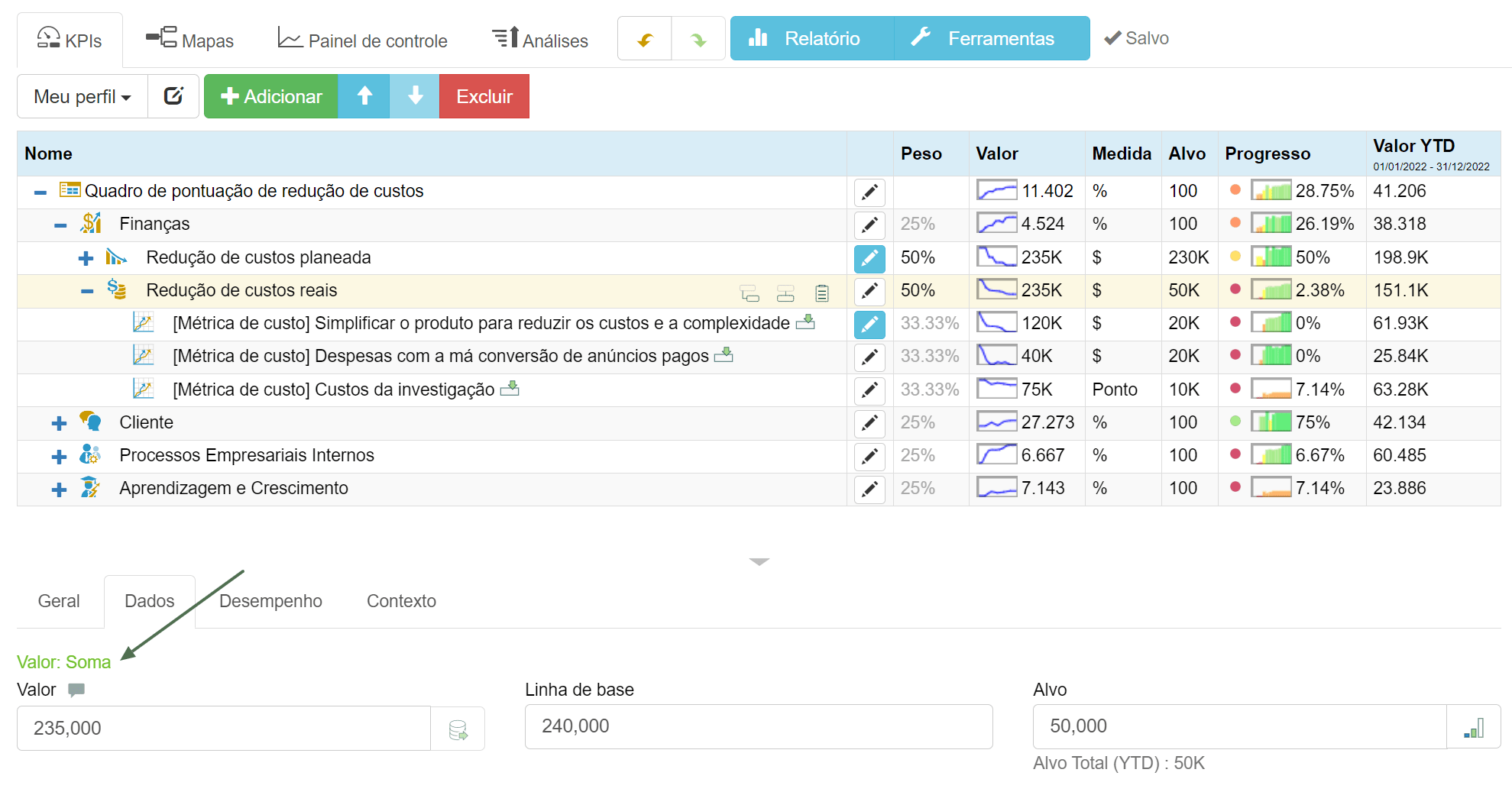

Passo 3.3 Rastreie a Redução de Custos: Redução de Custos Planejada vs. Redução Real

No início, criamos um indicador chamado Redução planejada de custos. Vamos criar outro indicador chamado Redução de custos reais.

Precisamos configurar o seu valor para ser calculado como a soma dos valores no seu interior:

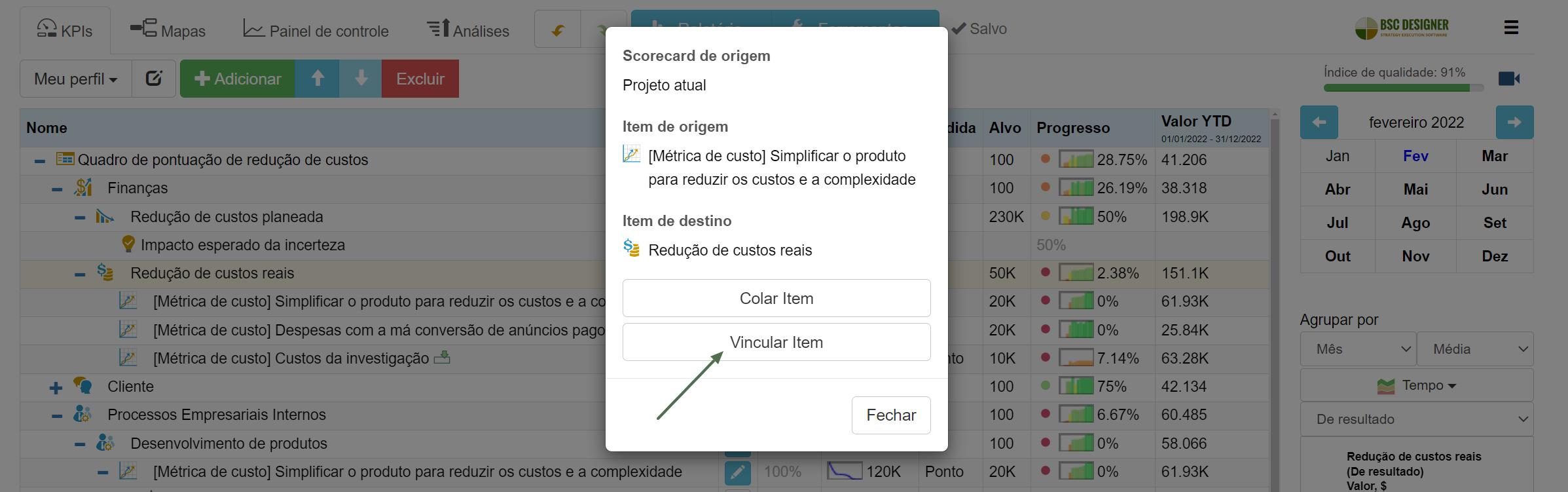

Agora podemos conectar os indicadores de redução de custos a esse indicador, copiando-os e colando-os e selecionando a opção “Vincular”:

O campo Valor do indicador Custos reais mostrará o nível atual de redução de custos alcançado para o período selecionado.

A coluna de progresso será uma indicação da redução de custos conseguida na escala de 0% a 100%, onde:

- 0% indica que ainda não foi alcançada nenhuma redução de custos, e

- 100% indica que todos os indicadores alcançaram as metas estabelecidas de redução de custos

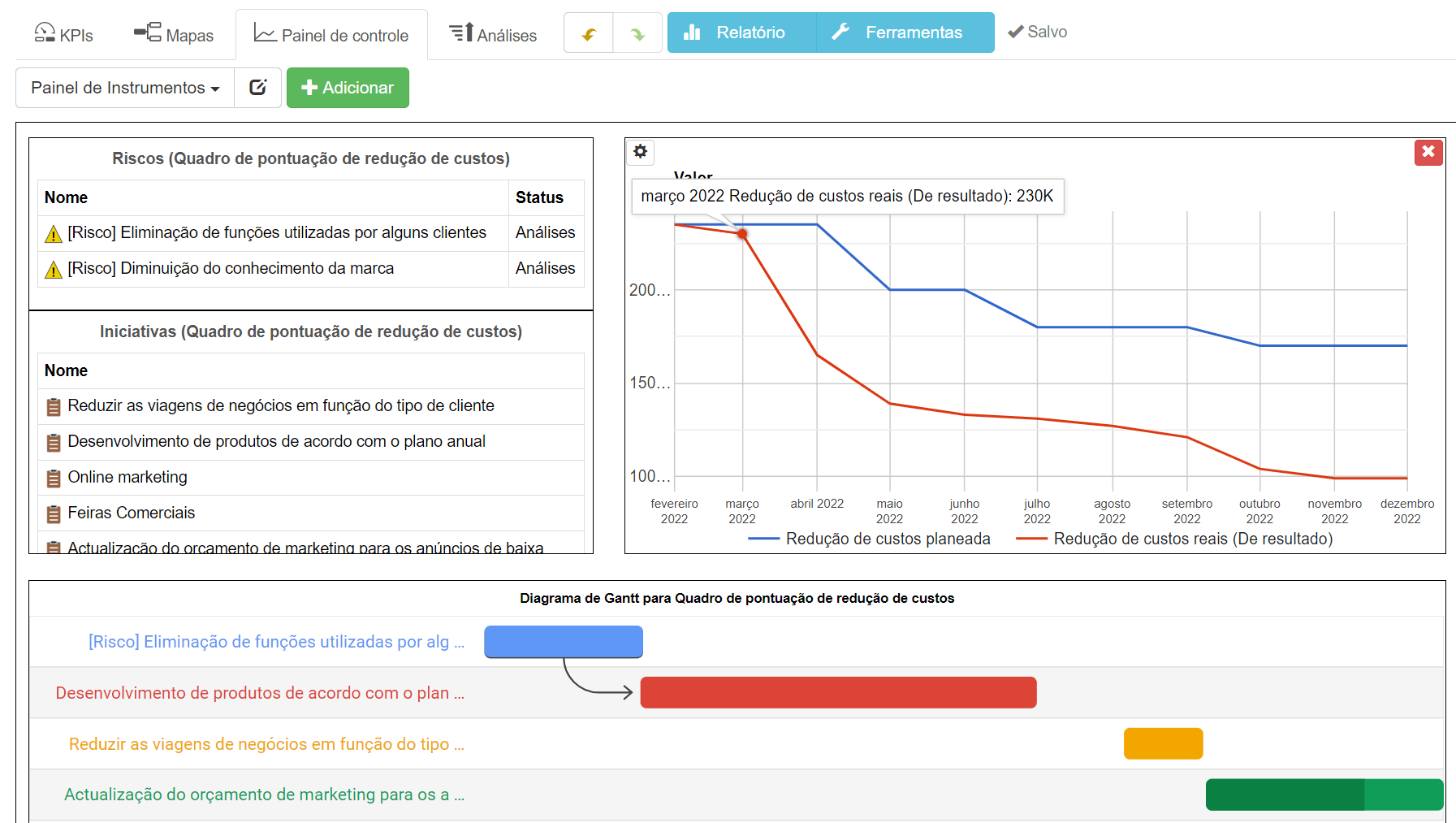

Visualize ambos indicadores no diagrama comparativo para representar a redução de custos esperada versus a redução de custos reais; podemos também visualizar as iniciativas de redução de custos em um gráfico de Gantt:

Passo 4. Adaptando a Estratégia à Incerteza além da Optimização de Custos

O corte de custos é um remendo rápido para os desafios da incerteza. Uma vez em águas calmas, a sua equipe precisa rever a estratégia existente com dados mais precisos em mente para encontrar uma solução permanente.

As questões para a discussão são:

- Que lições aprendemos após a implementação de iniciativas de redução de custos?

- O que aprendemos sobre o custo e a criação de valor para as partes interessadas?

- Que novos fatores de incerteza foram descobertos?

- Como podemos adaptar a estratégia à incerteza?

- Qual é a nossa disponibilidade para desafios futuros (ver planejamento do cenário)?

CEO | Palestrante | Autor

A BSC Designer é um software de Balanced Scorecard que está a ajudar as empresas a melhor formularem as suas estratégias e a tornarem o processo de execução da estratégia mais tangível com KPIs.