Uma boa estratégia não existe no vácuo imaginado pela alta administração, ela considera as necessidades das diversas partes interessadas.

Neste artigo nós discutiremos:

- Parte 1. A evolução da teoria dos acionistas para a teoria das partes interessadas

- Parte 2. Análise e gestão das partes interessadas no campo do planejamento estratégico

- Parte 3. Automatizando as partes interessadas com o software BSC Designer

Parte 1. Evolução da Teoria de Acionistas para Partes Interessadas

As empresas existem para gerar lucros e satisfazer apenas as necessidades dos acionistas?

Elas deveriam satisfazer as necessidades de outros grupos interessados?

Vamos acompanhar a evolução do pensamento empresarial neste contexto.

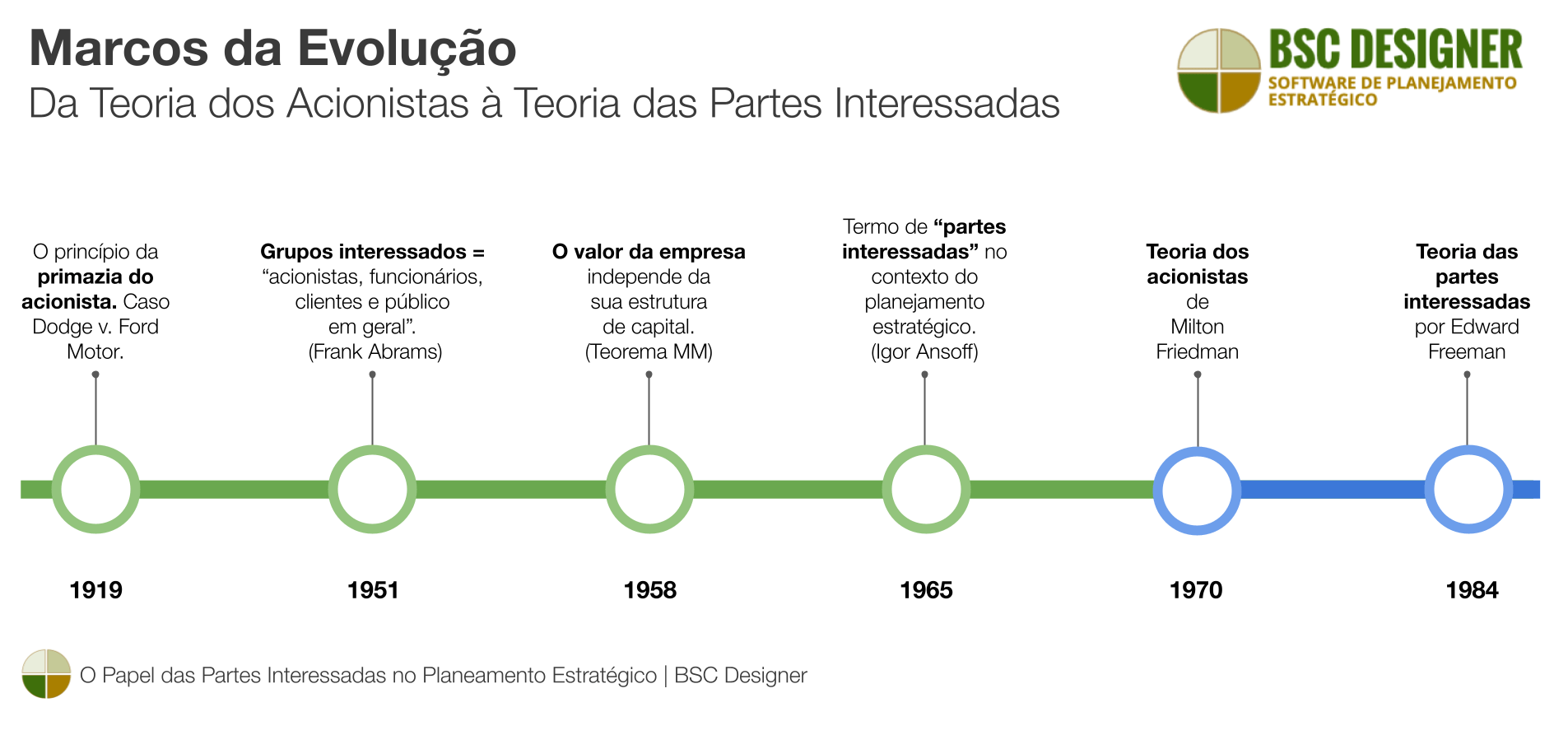

- 1919: Caso Dodge v. Ford Motor. O princípio da primazia dos acionistas. De acordo com a decisão judicial, Henry Ford deveria operar a empresa no interesse dos acionistas, e não no benefício de funcionários ou clientes.

- 1951: Frank Abrams, CEO da Standard Oil de Nova Jersey, em seu artigo 1 usou o termo “grupos interessados” para definir “acionistas, funcionários, clientes e o público em geral”.

- 1957: Carl Kaysen da Universidade de Harvard adicionou 2 aos grupos interessados de Abrams a responsabilidade da empresa consigo mesma – a gestão da organização deve “se ver como responsável perante os acionistas, funcionários, clientes, o público em geral e, talvez o mais importante, a própria empresa como instituição”.

- 1958: Modigliani e Miller (O teorema MM) declarou que o valor da empresa independe de sua estrutura de capital.

- 1965: Igor Ansoff referiu-se ao artigo de Abram e introduziu o termo “partes interessadas”3 no contexto do planejamento estratégico (de acordo com o Wikipédia, o termo foi usado em 1964 em um memorando interno do Stanford Research Institute).

- 1970: Milton Friedman apresentou 4 sua teoria dos acionistas ou a Doutrina Friedman.

- 1984: Edward Freeman descreveu a teoria das partes interessadas5.

Teoria dos Acionistas vs. Teoria das Partes Interessadas

As discussões sobre o valor da empresa expandiram-se muito além das teorias dos acionistas ou das partes interessadas. Em alguns casos extremos, o argumento é que o foco principal das empresas deveria ser a resolução de desafios sociais… Parece que os críticos da teoria dos acionistas limitaram a sua análise a declarações de alto nível, sem a intenção de refletir sobre a sua aplicação nas condições das realidades atuais.

O autor da teoria das partes interessadas, Edward Freeman, sublinha esta ideia nas suas entrevistas. Por exemplo, neste pequeno vídeo 6, Freeman diz que:

-

- “Se Milton Friedman estivesse vivo hoje, ele seria um teórico das partes interessadas…”

- “O que Friedman era contra era a ideia de que a responsabilidade social tem algo a ver com os negócios – eu também sou contra isso.”

Qual Teoria Vence no Mundo VUCA?

Nós estamos vivendo no mundo VUCA, onde a fusão da teoria dos acionistas/partes interessadas é o sistema operacional para os desafios atuais.

Embora os acionistas continuem sendo uma das principais partes interessadas:

-

-

- O número e o tipo de outras partes interessadas estão aumentando para incluir um conjunto mais diversificado de interesses.

- As organizações estão procurando compreender melhor o cenário das partes interessadas no ambiente de negócios onde operam.

-

Por exemplo, assista à última reunião anual de acionistas da Tesla. Esta é uma reunião de acionistas, mas vejamos as perguntas na parte de perguntas e respostas:

-

-

- Há muitas sugestões de usuários finais sobre a funcionalidade do produto da empresa.

- Os participantes discutem ideias sobre uma melhor sustentabilidade dos materiais e otimização da cadeia de fornecimento.

- Há dúvidas sobre o impacto da empresa na comunidade local e na formação de jovens especialistas.

-

Quantificando o Valor (Caso da Academia)

Com o capital intelectual dominando o mercado, é difícil administrar a empresa apenas sob o prisma dos interesses dos acionistas.

Vamos usar como exemplo a ideia de uma academia gratuita no local da empresa. Isso parece uma boa ideia:

-

-

- Conforme confirmado pela Organização Mundial da Saúde, a atividade física é um fator importante para a saúde e o estado emocional dos funcionários.

- Funcionários mais saudáveis são mais produtivos.

- Espera-se que conversas informais na academia gerem novas conexões e ideias.

- A pegada de CO2 será reduzida, pois os funcionários não precisarão dirigir até a academia.

- Com a logística otimizada, os funcionários economizarão tempo e dinheiro leon bet portugal.

-

Vamos tentar quantificar o valor criado pela academia usando a teoria dos acionistas e das partes interessadas.

Seguindo a teoria dos acionistas nós não podemos realmente quantificar o valor criado para os acionistas. Calcular o ROI neste caso é um desafio:

-

-

- Como podemos calcular o valor monetário das reuniões informais e de funcionários mais saudáveis?

- Nós podemos monitorar a dinâmica dos dias de licença médica, mas essa métrica é fácil de controlar.

- Algumas suposições baseadas em dados estatísticos não parecerão boas como argumento para os relatórios financeiros.

-

Seguindo a teoria das partes interessadas, podemos argumentar que uma das principais partes interessadas (funcionários) poupará o seu tempo pessoal, e a academia ajudará a socializar, e a socialização acabará por gerar algumas novas ideias para a empresa.

-

-

- Nós podemos usar “tempo médio mensal economizado por um funcionário” como métrica de valor.

-

Esperamos que, mesmo em uma organização orientada para os acionistas, este seja um forte argumento para apoiar a iniciativa da academia!

Uma questão interessante é sobre o ponto de vista do regulador em casos como este… Por exemplo, aqui na Espanha, os empresários:

-

-

- Podem deduzir dos impostos medidas de saúde reativas (seguro médico privado), mas

- Não podem deduzir as medidas de saúde proativas (como os custos da assinatura da academia).

-

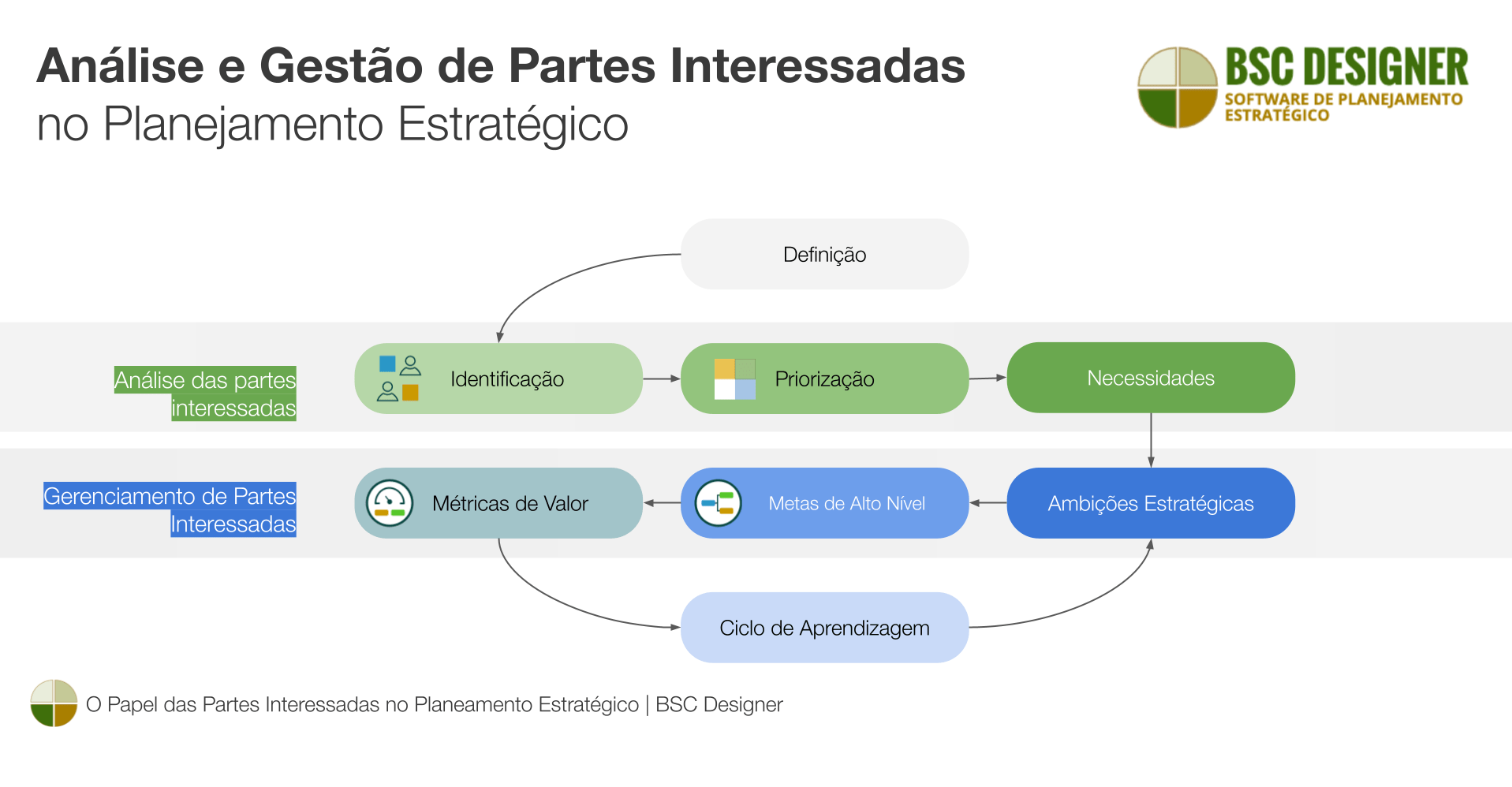

Parte 2. Análise e Gestão das Partes Interessadas no Planejamento Estratégico

O objetivo da análise das partes interessadas é:

-

-

- Identificar as partes interessadas

- Explorar suas necessidades e

- Priorizar.

-

A gestão das partes interessadas no planejamento estratégico 7 refere-se a:

-

-

- Formular premissas estratégicas de acordo com as necessidades das partes interessadas.

- Dividir metas de alto nível em submetas.

- Quantificar submetas pelo valor para as partes interessadas.

- Validar conquistas com as partes interessadas.

-

Análise das Partes Interessadas: Definição das Partes Interessadas

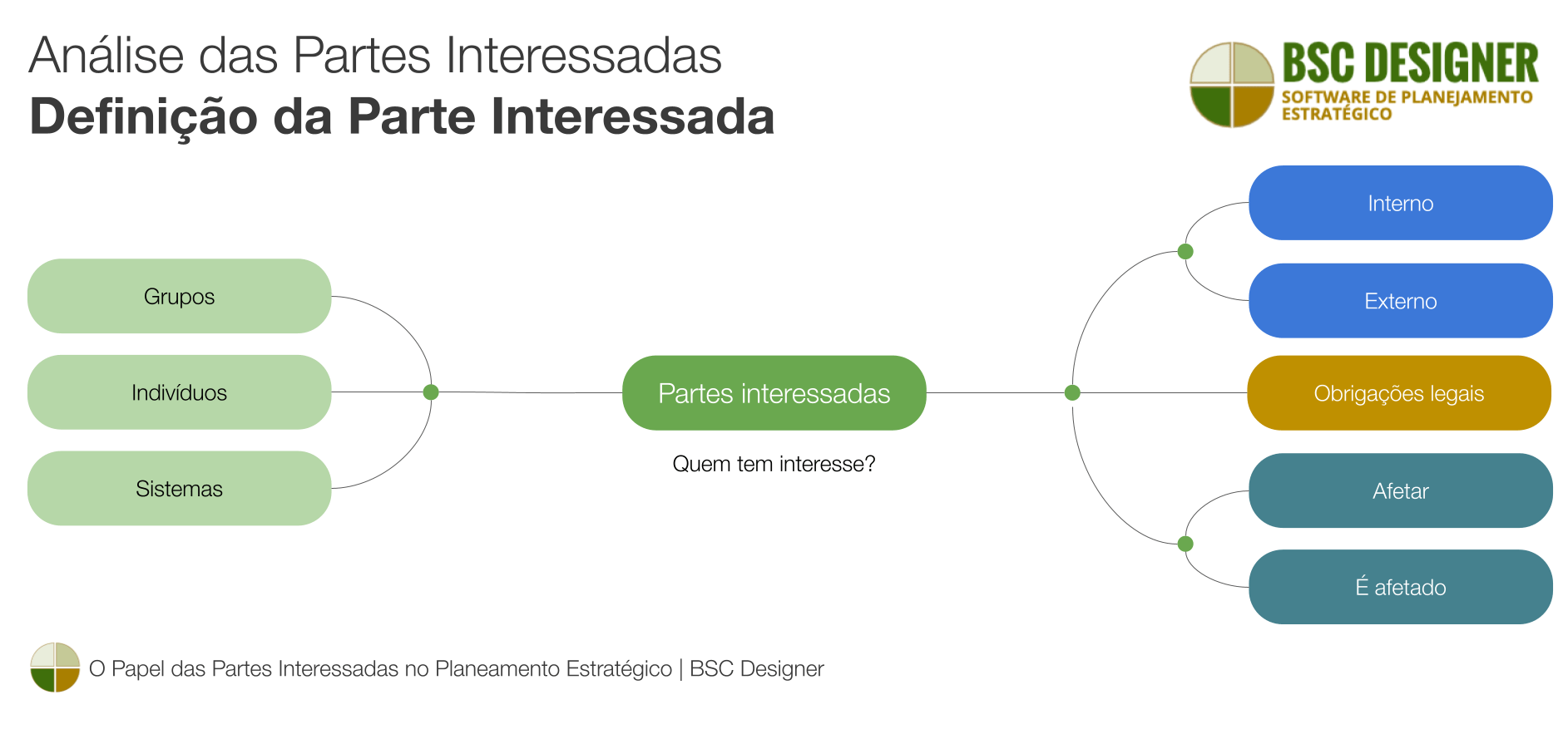

Aqui estão algumas definições do termo parte interessada:

-

-

- Edward Freeman, 19838: “Grupos cujo sem apoio a organização deixaria de existir.”

- ISO 26000: “Indivíduo ou grupo que tenha interesse em qualquer decisão ou atividade de uma organização.”

- Tom Gilb, 2019: “As partes interessadas são qualquer pessoa, grupo ou sistema que tenha ou queira ter interesse em nosso projeto.”

- Norma Europeia para Relatórios de Sustentabilidade, 2023: “Indivíduos ou grupos cujos interesses são afetados ou podem ser afetados – positivamente ou negativamente – pelas atividades da empresa e pelas suas relações comerciais diretas e indiretas ao longo da sua cadeia de valor.”

-

Análise das Partes Interessadas: Identificação das Partes Interessadas

Comece com as partes interessadas definidas pela Business Roundtable:

-

-

- Clientes

- Funcionários

- Fornecedores

- Comunidades, e

- Investidores

-

Verifique se há obrigações legais sobre as partes interessadas. Por exemplo, a Diretiva Europeia de Relatórios de Sustentabilidade introduziu dois grupos adicionais de partes interessadas no contexto dos relatórios de sustentabilidade:

-

-

- “Partes Interessadas Afetadas” e

- “Declarações de Sustentabilidade dos Usuários”

-

Para adicionar mais partes interessadas à lista, observe a definição das partes interessadas e faça as perguntas correspondentes:

-

-

- Quem tem interesse em nossa organização?

- Quem é ou pode ser afetado pela nossa organização?

- Quem afeta ou pode afetar nossa organização?

-

Aqui estão alguns exemplos de diferentes domínios de negócios:

-

-

- Partes interessadas do departamento de compras

- Partes interessadas na governança corporativa

- Partes interessadas da estratégia universitária

-

Ao responder a estas perguntas:

-

-

- Veja os grupos, indivíduos, sistemas…

- Considere as partes interessadas internas e externas.

-

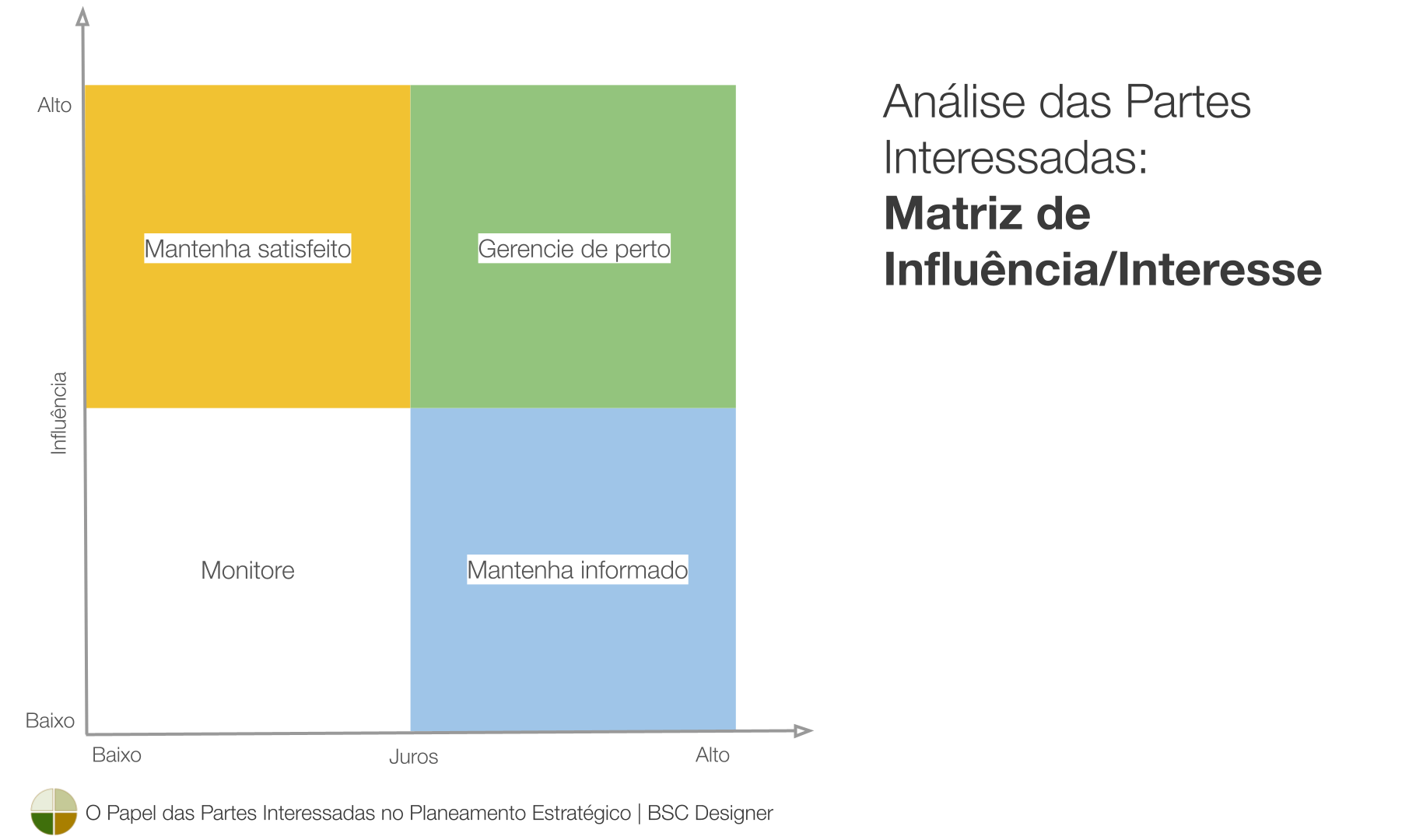

Análise das Partes Interessadas: Matriz de Influência/Interesse

Com recursos limitados de organização, nós precisamos priorizar a atenção às partes interessadas e às suas necessidades. Uma ferramenta clássica para esse propósito é a matriz de influência/interesse 2×2 (ou poder/interesse).

Dependendo do setor do diagrama ao qual pertence o interveniente, a organização decide uma estratégia de resposta:

-

-

- Gerenciar de perto as partes interessadas do quadrante de alta influência/alto interesse.

- Manter satisfeitasas partes interessadas de alta influência/baixo interesse.

- Manter informadas as partes interessadas dos quadrantes de baixa influência/alto interesse.

- Monitorar as partes interessadas do quadrante de baixa influência/baixo interesse.

-

As limitações da abordagem da matriz são:

-

-

- A subjetividade da classificação

- As ideias vagas de “gerenciar” e “manter-se satisfeito”

-

Nós mitigamos parcialmente estas limitações quantificando o valor para as partes interessadas e seguindo uma abordagem disciplinada de planejamento estratégico.

Análise das Partes Interessadas: Suposição Sobre as Necessidades das Partes Interessadas

Uma vez definida a lista de partes interessadas, nós precisamos compreende suasr:

-

-

- Necessidades/interesses

-

E quaisquer propriedades relevantes como:

-

-

- Recursos

- Prioridades

- Restrições

-

Mesmo que façamos entrevistas presenciais e façamos perguntas específicas, as respostas das partes interessadas serão subjetivas e contraditórias.

Os resultados da análise das partes interessadas sempre serão uma sobreposição entre o que as partes interessadas compartilharam e a experiência da sua equipe.

Gestão das Partes Interessadas: Usando Resultados de Análise no Planejamento Estratégico

A definição e análise das partes interessadas contribuem para o planejamento estratégico e disciplinas relacionadas:

-

-

- Nós usamos a definição das partes interessadas na decomposição da estratégia da base de valor.

- Nós usamos suas ambições estratégicas para formular e executar estratégias complexas.

- Nós definimos partes interessadas para quantificar a qualidade (até mesmo as qualidades da IA), e concentrar em esforços de transformação digital.

- Nós fazemos análises de partes interessadas para cumprir os relatórios regulatórios.

-

Considerando as necessidades das partes interessadas e a sua posição na matriz de influência/interesse, nós precisamos decidir se as ambições estratégicas das partes interessadas ressoam com a estratégia existente.

Nós usaremos os interesses das partes interessadas selecionadas para:

-

-

- Formular a ambição estratégica das partes interessadas

- Resolver ambições conflitantes

- Formular metas de alto nível

- Dividir as metas de alto nível em submetas

- Quantificar as submetas pelo valor para as partes interessadas

-

A ambição estratégica das partes interessadas não é uma verdade absoluta – semelhante a qualquer outra hipótese que precisamos para validá-la na execução.

Nós fazemos isso estabelecendo um ciclo de aprendizagem:

-

-

- Acompanhando indicadores de valor e

- Obtendo feedback antecipado das partes interessadas.

-

Encontre mais detalhes em nosso guia sobre implementar estratégia em um ambiente complexo.

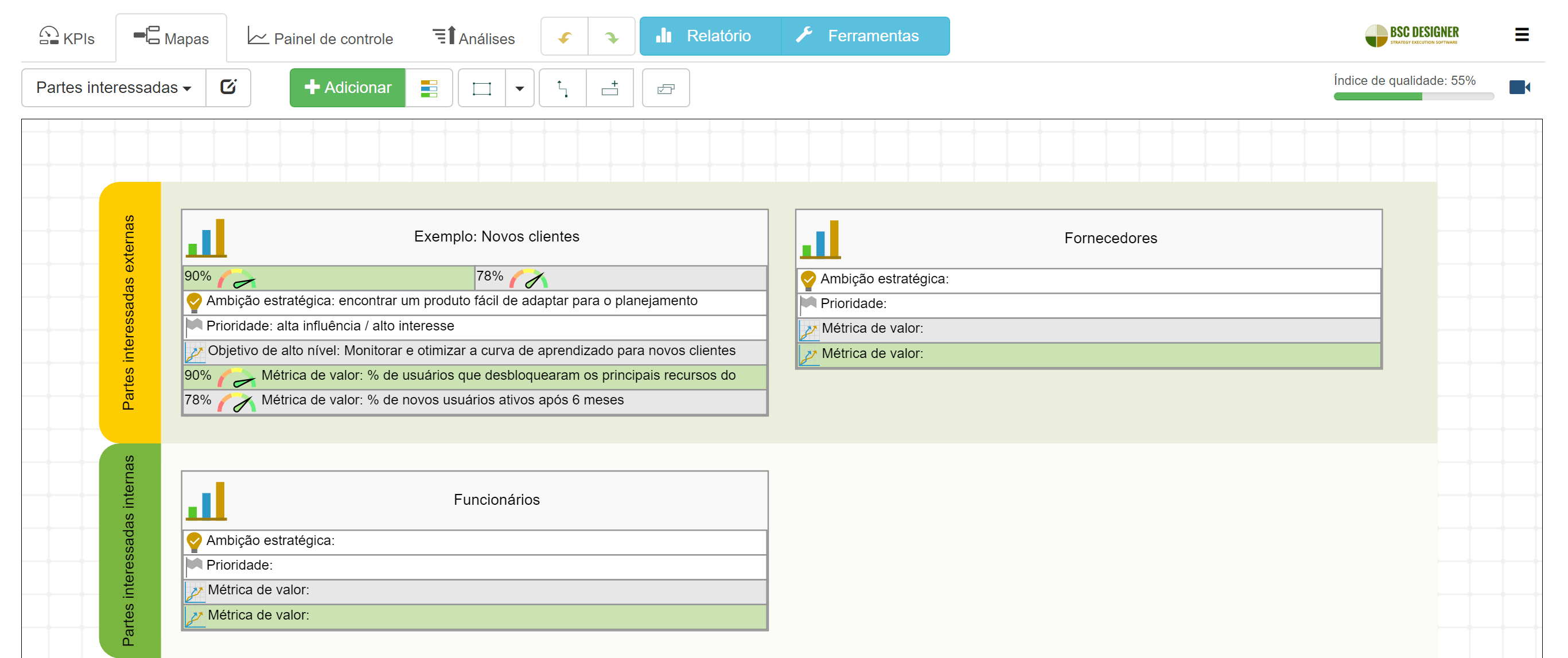

Análise e Gerenciamento de Partes Interessadas: Exemplo

Para ilustrar a análise e gestão das partes interessadas, vamos usar o exemplo do grupo de partes interessadas do BSC Designer definido como “novos clientes”.

Análise das Partes Ineteressadas:

-

-

- Partes interessadas: novos clientes

- Definição: clientes que se inscreveram no plano gratuito nas últimas duas semanas.

- Necessidades das partes interessadas: compreender se/como a ferramenta resolve os seus desafios de planejamento estratégico (ver o Estágio 1 – Testando as águas).

- Recursos/restrições das partes interessadas: restrição de tempo para selecionar as ferramentas de planejamento estratégico; orçamento para comprar uma assinatura.

- Prioridades das partes interessadas: encontre a ferramenta que seja viável para automatizar a metodologia de planejamento estratégico implementada em sua organização e que exija um tempo mínimo de adoção.

- Priorização: alta influência/alto interesse.

-

Gerenciamento de Partes Interessadas:

-

-

- Ambição estratégica das partes interessadas: “Encontrar um produto fácil de experimentar e adaptar para o planejamento estratégico.”

- Objetivo de alto nível do BSC Designer: “Monitorar e otimizar a curva de aprendizado para novos clientes.”

- Métrica de valor (avanço): % de novos usuários que desbloquearam os principais recursos do software.

- Métrica de valor (atraso): % de novos usuários ativos após 6 meses.

- Métrica de valor (atraso): % de novos usuários convertidos para um plano de negócios.

- Ciclo de aprendizagem: análise das funções desafiadoras para o iniciante; validando ideias de melhoria com novos clientes.

-

Notas práticas:

-

-

- A análise das partes interessadas é compatível com outras ferramentas de planejamento estratégico, como, por exemplo, a estrutura de análise competitiva Cinco Forças.

-

Parte 3. Automatizando as partes interessadas com o software BSC Designer

Este capítulo será útil para quem usa o BSC Designer para automatizar seu planejamento estratégico. Se você ainda não é usuário do BSC Designer, cadastre-se com um plano gratuito para começar a construir protótipos de seus scorecards estratégicos.

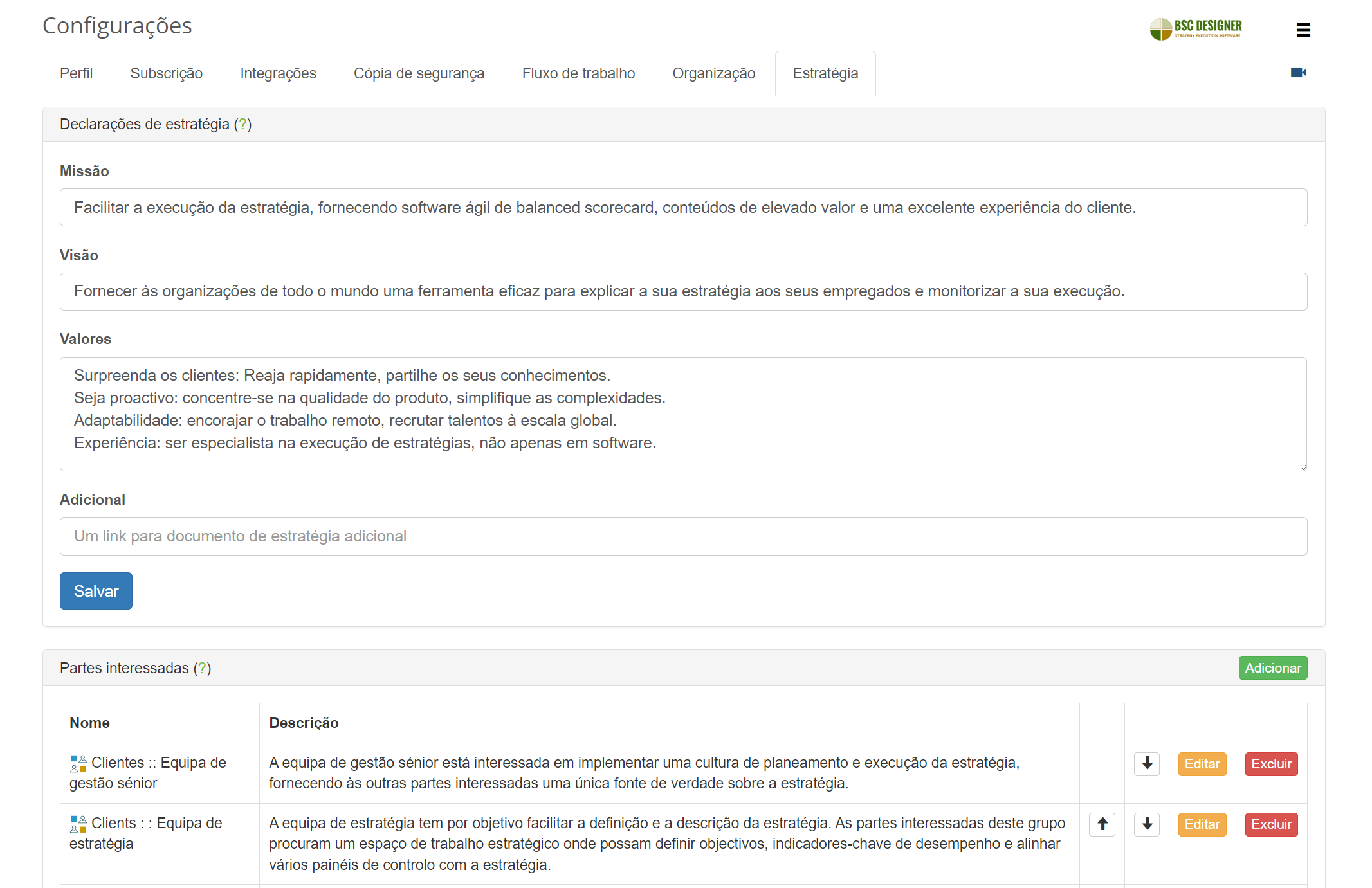

Análise das Partes Interessadas

Use o modelo de Análise das Partes Interessadas disponível no BSC Designer para identificar as partes interessadas, suas ambições estratégicas, prioridades e métricas para quantificar o valor.

Lista de Partes interessadas

Para incluir partes interessadas em sua conta no BSC Designer, navegue até Menu > Configurações > aba Estratégia e adicione partes interessadas ao grupo Partes Interessadas.

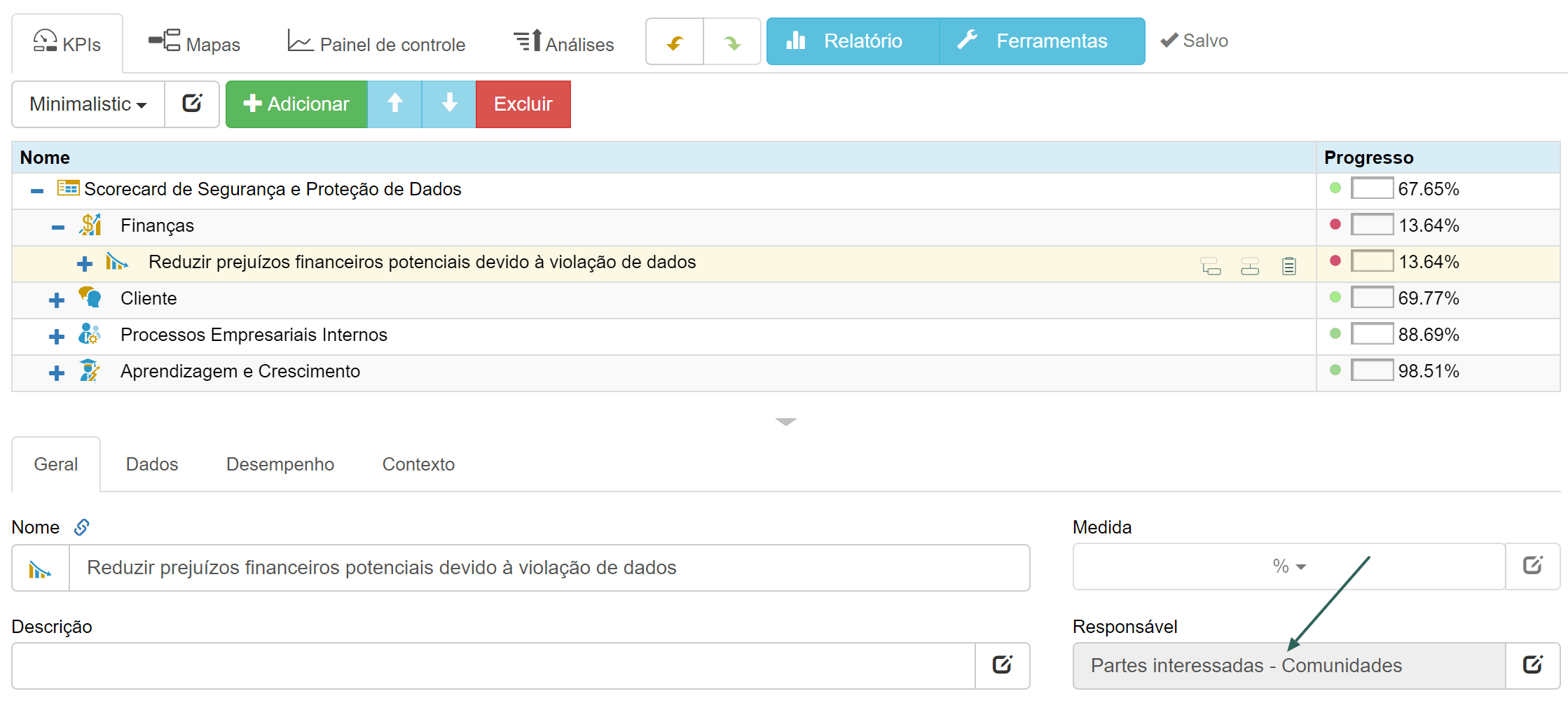

Alinhe as Partes Interessadas com as Metas

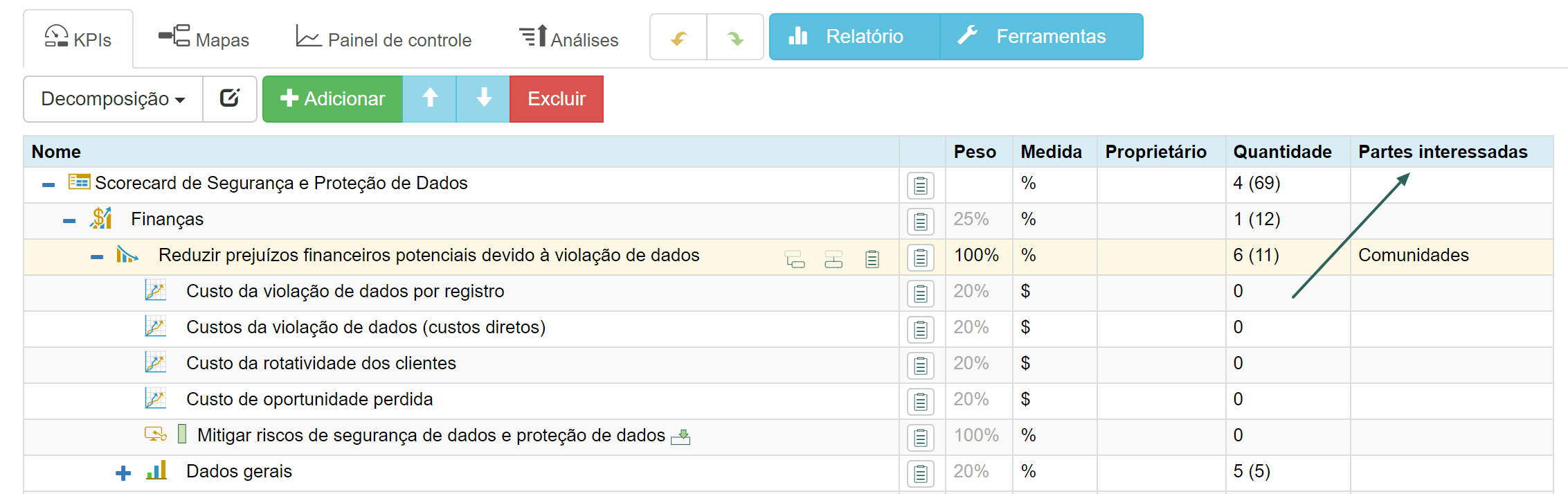

O benefício prático de ter a lista das partes interessadas no software é que você pode atribuir as partes interessadas a metas e KPIs específicos usando o campo Proprietário.

O software visualizará as partes interessadas relevantes para os objetivos/KPIs:

-

-

- Na aba KPIs (dependendo da visualização escolhida)

- Nos relatórios

- No painel

-

Para partes interessadas internas, por exemplo, sua equipe de estratégia, use a seção Menu > Usuários.

-

-

- As partes interessadas no software são apenas para fins contextuais (exibidas na interface e nos relatórios),

- Os usuários, por outro lado, podem estar ativamente envolvidos no planejamento estratégico – ter acesso aos scorecards, inserir novas metas, novos dados e receber notificações.

-

Quantifique o Valor Criado para as Partes Interessadas

Quantifique as metas com o valor para as partes interessadas.

-

-

- Alinhe os indicadores principais e atrasados com a meta (altere o tipo do indicador na aba Contexto)

- As partes interessadas alinhadas com a meta podem ser exibidas na coluna Partes Interessadas ou no campo Proprietário

-

Conclusões

As partes interessadas são grupos ou indivíduos que têm interesse ou são afetados pela organização.

Embora os acionistas sejam o principal grupo de partes interessadas, para uma definição e execução eficazes da estratégia, os estrategistas precisam:

-

-

- Analisar as partes interessadas e suas necessidades,

- Priorizar sua influência/interesses,

- Converter as ambições estratégicas das partes interessadas em objetivos estratégicos de alto nível.

-

No nível prático:

-

-

- A conexão entre as necessidades das partes interessadas e a estratégia é estabelecida por meio de indicadores de avanço e atraso que quantificam o valor para as partes interessadas.

- Obter feedback antecipado das partes interessadas e ajustar a estratégia de acordo é fundamental para uma execução bem-sucedida da estratégia.

-

- As Responsabilidades da Administração em um Mundo Complexo, Abraham, F. W., 1951, HBR ↩

- O Significado Social da Corporação Moderna, Carl Kaysen, American Economic Review 47, 1957 ↩

- Estratégia Corporativa: Uma Abordagem Analítica à Política Empresarial para Crescimento e Expansão, H. Igor Ansoff, McGraw-Hill, 1965 ↩

- Uma doutrina de Friedman – A Responsabilidade Social das Empresas é Aumentar Seus Lucros, Milton Friedman, The New York Times, 1970 ↩

- Gestão estratégica: uma abordagem das partes interessadas, R. Edward Freeman, Pitman, Boston, 1984 ↩

- Acionistas x partes interessadas – Debate Friedman x Freeman – R. Edward Freeman, https://www.youtube.com/watch ?v=_sNKIEzYM7M ↩

- “Processo de Planejamento Estratégico: Missão, Prioridades, Metas, KPIs, Iniciativas,” BSC Designer< /em>, 18 de junho de 2019, Aleksey Savkin, https://bscdesigner.com/pt/processo-planejamento-estrategico.htm. ↩

- Acionistas e Partes Interessadas: Uma nova perspectiva sobre Governança Corporativa, California Management Review, 1983 ↩

CEO | Palestrante | Autor

A BSC Designer é um software de Balanced Scorecard que está a ajudar as empresas a melhor formularem as suas estratégias e a tornarem o processo de execução da estratégia mais tangível com KPIs.