Una buena estrategia no existe en el vacío imaginado por la alta dirección, sino que tiene en cuenta las necesidades de las diversas partes interesadas.

En este artículo, discutiremos:

- Parte 1. Evolución de la teoría de los accionistas a la teoría de las partes interesadas

- Parte 2. Análisis y gestión de las partes interesadas en el ámbito de la planificación estratégica

- Parte 3. Automatización de las partes interesadas con el software BSC Designer

Parte 1. Evolución de la teoría de los accionistas a la teoría de las partes interesadas

¿Las empresas existen únicamente para generar beneficios y satisfacer las necesidades de los accionistas?

¿Deberían satisfacer las necesidades de otros grupos interesados?

Hagamos un seguimiento de la evolución del pensamiento empresarial en este contexto.

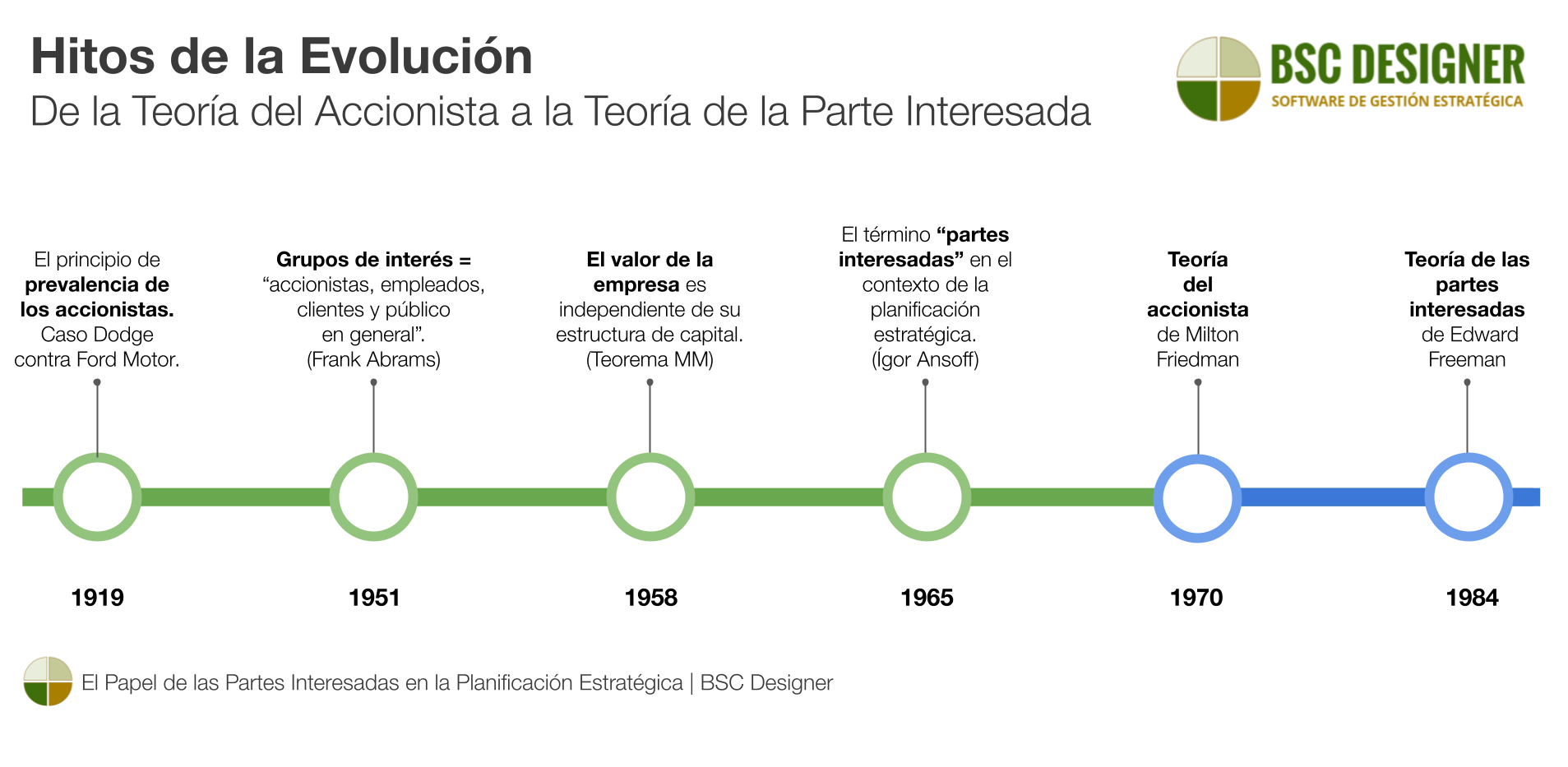

- 1919: Caso Dodge contra Ford Motor. El principio de prevalencia del accionista. Según una decisión judicial, Henry Ford debía dirigir la empresa en beneficio de los accionistas, no de los empleados ni de los clientes.

- 1951: Frank Abrams, director ejecutivo de Standard Oil de Nueva Jersey, en su artículo1 utilizó el término “grupos interesados” para definir “accionistas, empleados, clientes y el público en general”.

- 1957: Carl Kaysen de la Universidad de Harvard añadió2 a los grupos interesados de Abrams la responsabilidad que la empresa tiene consigo misma– la dirección de la organización debe “verse a sí misma como responsable ante los accionistas, empleados, clientes, el público en general y, quizás lo más importante, la propia empresa como institución”.

- 1958: Modigliani y Miller (teorema MM) afirmaron que el valor de la empresa es independiente de su estructura de capital.

- 1965: Igor Ansoff se refirió al artículo de Abram e introdujo el término “partes interesadas”3 en el contexto de la planificación estratégica (según Wikipedia, el término se utilizó en 1964 en un memorando interno del Instituto de Investigación de Stanford).

- 1970: Milton Friedman presenta4 su teoría de los accionistas o Doctrina Friedman.

- 1984: Edward Freeman describió la teoría de las partes interesadas5.

Teoría de los accionistas vs. teoría de las partes interesadas

Los debates sobre el valor de la empresa se extendieron mucho más allá de las teorías del accionista o de las partes interesadas. En algunos casos extremos, se argumenta que el principal objetivo de las empresas debería ser resolver los retos sociales… Parece que los críticos de la teoría del accionista limitaron su análisis a afirmaciones de alto nivel sin reflexionar sobre su aplicación en las condiciones de la realidad actual.

El autor de la teoría de las partes interesadas, Edward Freeman, subraya esta idea en sus entrevistas. Por ejemplo, en este breve vídeo6, Freeman dice:

- “Si Milton Friedman estuviera vivo hoy, sería un teórico de las partes interesadas…”

- “Friedman estaba en contra de la idea de que la responsabilidad social tuviera algo que ver con los negocios, y yo también estoy en contra.”

¿Qué teoría triunfa en el mundo VUCA?

Vivimos en el mundo VUCA, donde la fusión de la teoría de accionistas/partes interesadas es el sistema operativo para los retos actuales.

Si bien los accionistas siguen siendo una de las principales partes interesadas:

- El número y tipo de otras partes interesadas están creciendo para incluir un conjunto de intereses más diverso.

- Las organizaciones buscan entender mejor el panorama de las partes interesadas del entorno empresarial en el que operan.

Por ejemplo, veamos la última junta anual de accionistas de Tesla. Es una reunión de accionistas , pero fijémonos en las preguntas que se hacen en la parte de P&R:

- Hay muchas sugerencias del usuario final sobre la funcionalidad del producto de la empresa.

- Los asistentes debaten ideas sobre una mejor sostenibilidad de los materiales y la optimización de la cadena de suministro.

- Hay preguntas sobre el impacto de la empresa en la comunidad local y la capacitación de jóvenes especialistas.

Cuantificar el valor (caso del gimnasio)

Con el capital intelectual dominando el mercado, es difícil gestionar la empresa desde el prisma de los intereses de los accionistas únicamente.

Pongamos como ejemplo la idea de un gimnasio gratuito en el sitio de la empresa. Parece una gran idea:

- Según lo confirmado por la Organización Mundial de la Salud, la actividad física es un factor importante para la salud y el estado emocional de los empleados.

- Los empleados más sanos son más productivos.

- Se espera que las conversaciones informales en el gimnasio generen nuevas conexiones e ideas.

- La huella de CO2 se reducirá ya que los empleados no necesitarán conducir hasta un gimnasio.

- Con la logística optimizada, los empleados ahorrarán tiempo y dinero.

Intentemos cuantificar el valor creado por el gimnasio utilizando tanto la teoría de los accionistas como la de las partes interesadas.

Siguiendo la teoría del accionista, realmente no podemos cuantificar el valor creado para los accionistas. Calcular el ROI en este caso es un desafío:

- ¿Cómo podemos encontrar el valor en dólares para las reuniones informales y empleados más sanos?

- Podemos rastrear la dinámica de los días de enfermedad, pero esta métrica es fácil de manipular</a >.

- Algunos supuestos, basados en datos estadísticos, no se verán bien como argumento para los informes financieros.

Siguiendo la teoría de las partes interesadas , podemos argumentar que uno de los principales grupos de interés (los empleados) ahorrará tiempo de su vida personal, el gimnasio les ayudará a socializar, y la socialización acabará generando algunas ideas nuevas para la empresa.

- Podemos utilizar “tiempo promedio mensual ahorrado por un empleado” como métrica de valor.

¡Esperemos que, incluso en una organización orientada a los accionistas, éste sea un argumento de peso para apoyar la iniciativa del gimnasio!

La pregunta interesante es sobre el punto de vista del regulador en casos como este… Por ejemplo, aquí en España, los empresarios:

- Pueden deducir de los impuestos medidas de salud reactivas (seguro médico privado), pero

- No pueden deducir las medidas de salud proactivas (como los costos de la suscripción al gimnasio).

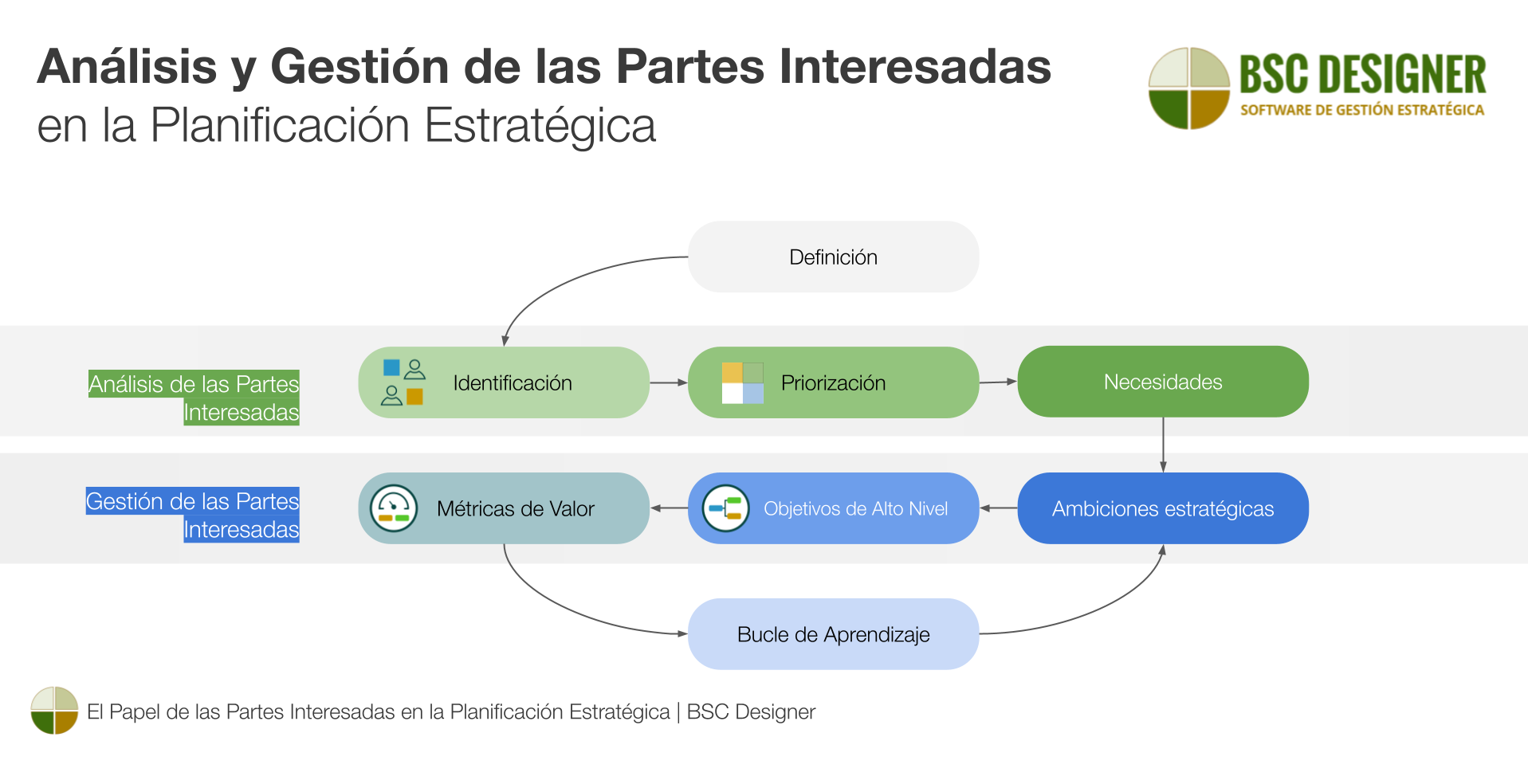

Parte 2. Análisis y gestión de las partes interesadas en la planificación estratégica

El objetivo del análisis de las partes interesadas es:

- Identificar a las partes interesadas

- Explorar sus necesidades y

- Priorizar.

La gestión de las partes interesadas en la planificación estratégica7 hace referencia a:

- Formulación de hipótesis estratégicas según las necesidades de las partes interesadas.

- División de los objetivos de alto nivel en subobjetivos.

- Cuantificación de los objetivos parciales en función del valor para las partes interesadas.

- Validación de los logros con las partes interesadas.

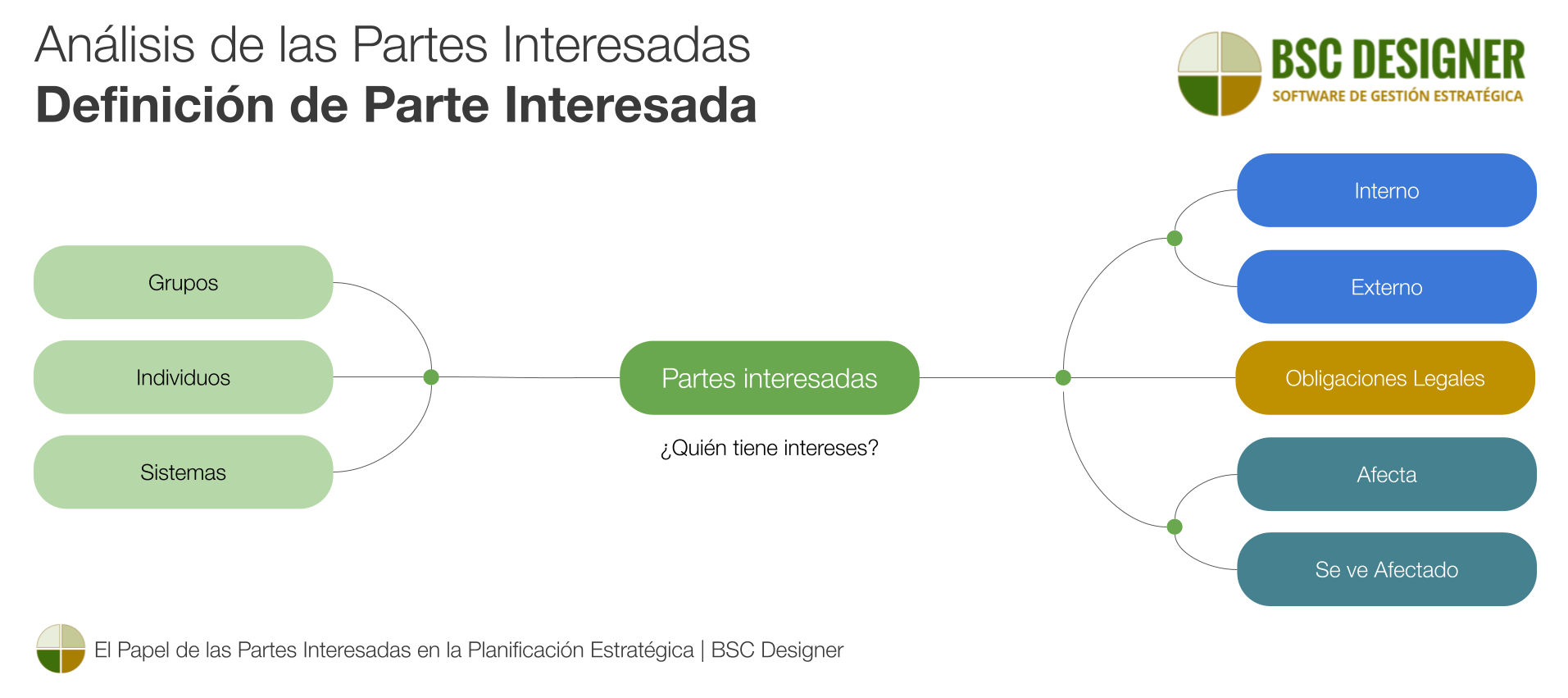

Análisis de las partes interesadas: Definición de parte interesada

A continuación se presentan algunas definiciones del término parte interesada:

- Edward Freeman, 19838: “Grupos sin cuyo apoyo la organización dejaría de existir”.

- ISO 26000: “Individuo o grupo que tiene interés en cualquier decisión o actividad de una organización.»

- Tom Gilb, 2019: “Las partes interesadas son cualquier persona, grupo o sistema que tiene o queremos que tenga interés en nuestro proyecto.”

- Norma Europea de Información sobre Sostenibilidad, 2023: “Individuos o grupos cuyos intereses se ven o podrían verse afectados – positiva o negativamente – por las actividades de la empresa y sus relaciones comerciales directas e indirectas a lo largo de su cadena de valor.”

Análisis de las partes interesadas: Identificación de las partes interesadas

Comience con las partes interesadas definidas por la Mesa Redonda de Negocios:

- Clientes

- Empleados

- Proveedores

- Comunidades e

- Inversores

Compruebe si existen obligaciones legales sobre las partes interesadas. Por ejemplo, la Directiva europea sobre informes de sostenibilidad introdujo dos grupos adicionales de partes interesadas en el contexto de los informes de sostenibilidad:

- “Partes interesadas afectadas” y

- “Usuarios de las declaraciones de sostenibilidad”

Para añadir más partes interesadas a la lista, consulte la definición de partes interesadas y formule las preguntas correspondientes:

- ¿Quién tiene interés en nuestra organización?

- ¿Quién se ve afectado o podría verse afectado por nuestra organización?

- ¿Quién afecta o podría afectar a nuestra organización?

A continuación se muestran algunos ejemplos de diferentes dominios comerciales:

- Partes interesadas del departamento de compras

- Partes interesadas del gobierno corporativo

- Partes interesadas de la estrategia universitaria

Al responder estas preguntas:

- Mire los grupos, individuos, sistemas

- Considere las partes interesadas internas y externas.

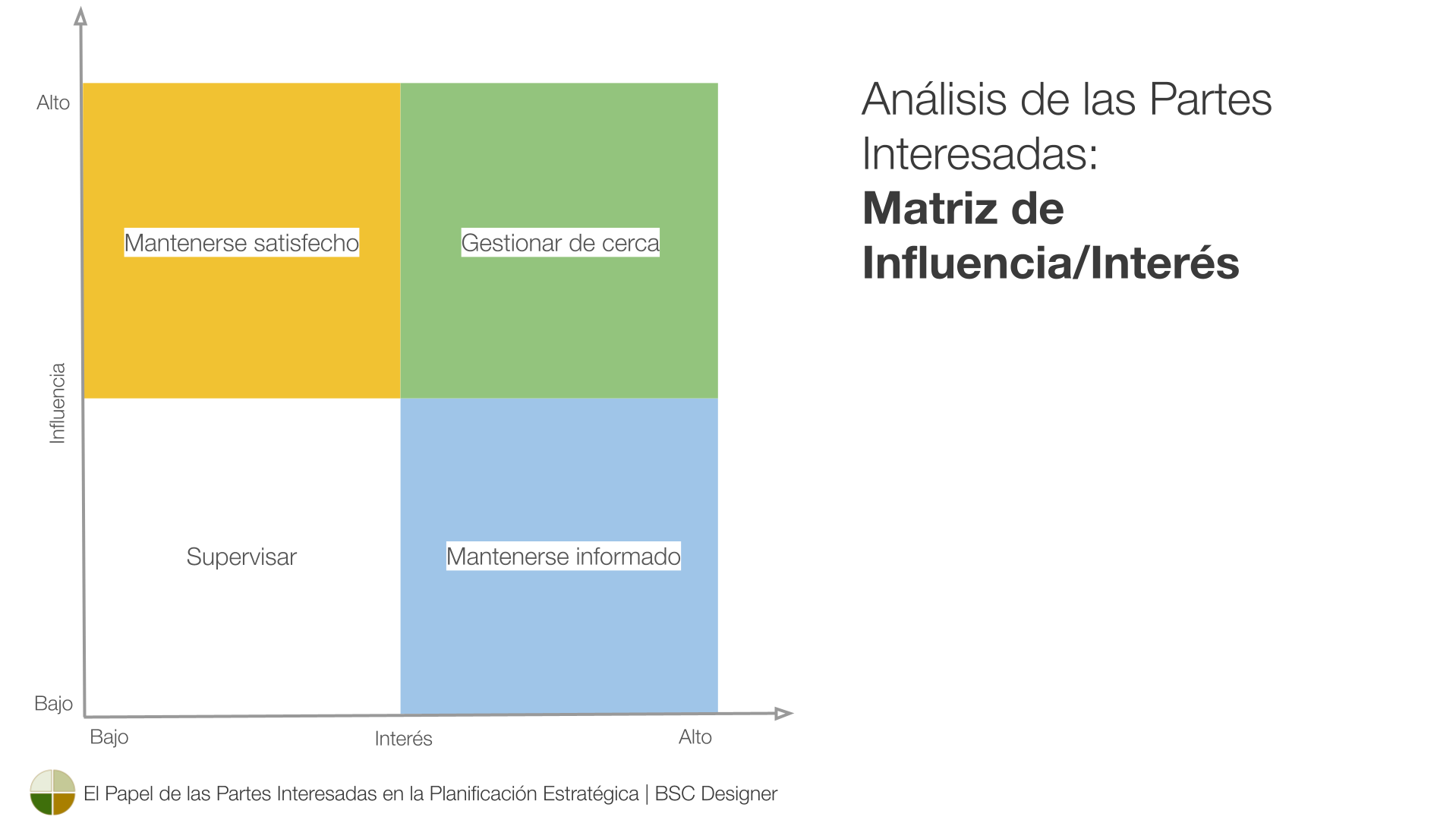

Análisis de partes interesadas: matriz de influencia/interés

Con recursos de organización limitados, debemos priorizar la atención a las partes interesadas y sus necesidades. Una herramienta clásica para este propósito es la matriz 2×2 de influencia/interés (o poder/interés).

En función del sector del diagrama al que pertenezca la parte interesada, la organización decide una estrategia de respuesta:

- Gestionar de cerca a las partes interesadas del cuadrante de alta influencia/alto interés.

- Mantener satisfechas a las partes interesadas del cuadrante de alta influencia/bajo interés.

- Mantener informadas a las partes interesadas del cuadrante de baja influencia/alto interés.

- Supervisar a las partes interesadas del cuadrante de baja influencia/bajo interés.

Las limitaciones del enfoque matricial son:

- La subjetividad de la clasificación

- Las vagas ideas de “administrar” y “mantener satisfecho”

Mitigamos parcialmente estas limitaciones cuantificando el valor para las partes interesadas y siguiendo un enfoque disciplinado de planificación estratégica.

Análisis de las partes interesadas: Suposiciones sobre las necesidades de las partes interesadas

Una vez definida la lista de partes interesadas, debemos entender sus:

- Necesidades/intereses

Y cualquier propiedad relevante como:

- Recursos

- Prioridades

- Restricciones

Aunque hagamos entrevistas cara a cara y formulemos preguntas concretas, las respuestas de las partes interesadas serán subjetivas y contradictorias.

Los resultados del análisis de las partes interesadas siempre serán una superposición de lo que éstas compartieron y la experiencia de su equipo.

Gestión de las partes interesadas: Uso de los resultados del análisis en la planificación estratégica

La definición y el análisis de las partes interesadas constituyen una aportación para la planificación estratégica y disciplinas afines:

- Utilizamos la definición de las partes interesadas en la descomposición de la estrategia de base de valor.

- Utilizamos sus ambiciones estratégicas para formular y ejecutar estrategias complejas.

- Definimos a las partes interesadas para cuantificar la calidad (incluso las cualidades de la IA), y enfocar los esfuerzos de transformación digital.

- Realizamos análisis de las partes interesadas para cumplir con los reportes regulatorios.

Teniendo en cuenta las necesidades de las partes interesadas y su posición en la matriz de influencia/interés, debemos decidir si las ambiciones estratégicas de las partes interesadas resuenan con la estrategia existente.

Utilizaremos los intereses de las partes interesadas preseleccionadas para:

- Formular la ambición estratégica de las partes interesadas

- Resolver ambiciones en conflicto

- Formular objetivos de alto nivel

- Dividir los objetivos de alto nivel en subobjetivos

- Cuantificar los subobjetivos por el valor para las partes interesadas

La ambición estratégica de la parte interesada no es una verdad absoluta; al igual que cualquier otra hipótesis, debemos validarla en su ejecución.

Lo hacemos estableciendo un bucle de aprendizaje:

- Seguimiento de indicadores de valor y

- Obtener comentarios tempranos de las partes interesadas.

Encuentre más detalles en nuestra guía sobre la implementación de la estrategia en un entorno complejo.

Análisis y gestión de las partes interesadas: Ejemplo

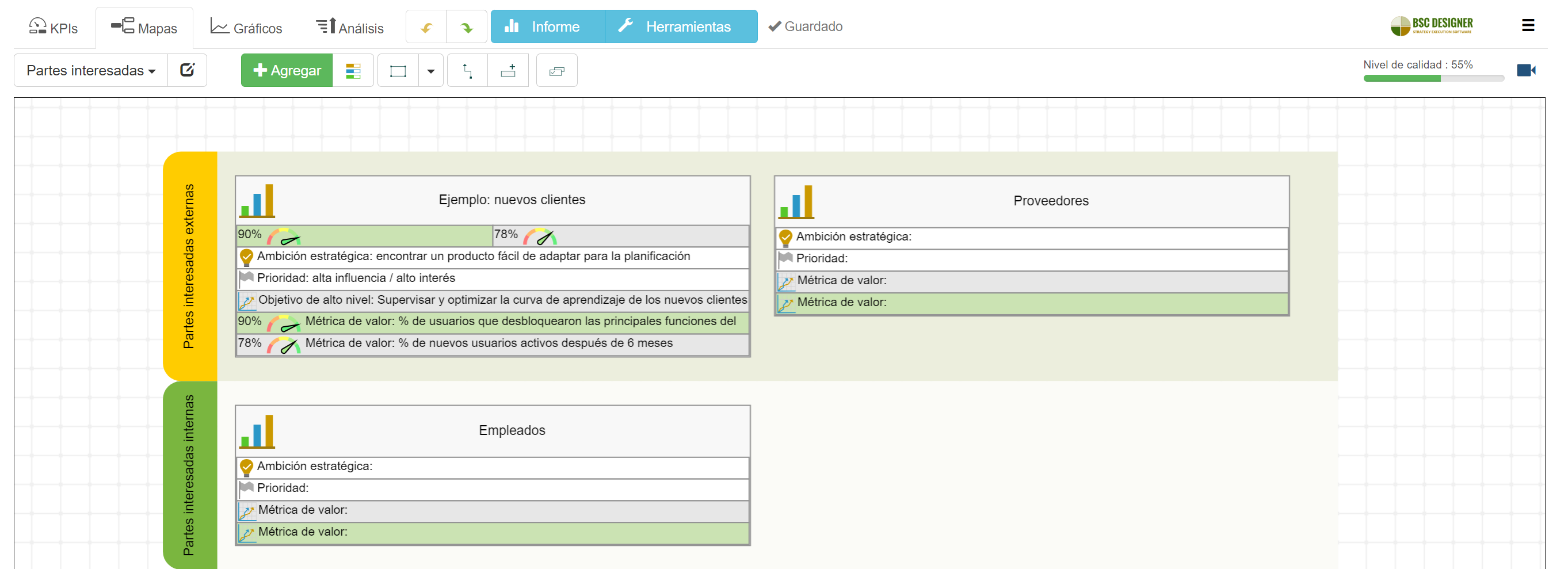

Para ilustrar el análisis y la gestión de las partes interesadas, usemos el ejemplo del grupo de partes interesadas de BSC Designer definido como “nuevos clientes”.

Análisis de las partes interesadas:

- Parte interesada: Nuevos clientes

- Definición: Clientes que se han registrado en el plan gratuito en las últimas 2 semanas.

- Necesidades de las partes interesadas: Entender si la herramienta resuelve sus retos de planificación estratégica y cómo lo hace (ver la Etapa 1 – Probar el terreno).

- Recursos/limitaciones de las partes interesadas: Limitación de tiempo para preseleccionar las herramientas de planificación estratégica; presupuesto para comprar una suscripción.

- Prioridades de las partes interesadas: Encontrar la herramienta que sea viable para automatizar la metodología de planificación estratégica implementada en su organización y que requiera un tiempo mínimo de adopción.

- Priorización: Alta influencia/alto interés.

Gestión de las partes interesadas:

- Ambición estratégica de las partes interesadas: «Encontrar un producto fácil de probar y adaptar para la planificación estratégica».

- Objetivo de alto nivel de BSC Designer: «Monitorear y optimizar la curva de aprendizaje de los nuevos clientes».

- Métrica de valor (de actuación): Porcentaje de nuevos usuarios que desbloquearon funciones clave del software.

- Métrica de valor (de resultado): % de nuevos usuarios activos después de 6 meses.

- Métrica de valor (de resultado): % de nuevos usuarios convertidos a un plan empresarial.

- Bucle de aprendizaje: Análisis de las funciones desafiantes para el principiante; validación de ideas de mejora con nuevos clientes.

Notas prácticas:

- El análisis de las partes interesadas es compatible con otras herramientas de planificación estratégica, como, por ejemplo, el marco de análisis competitivo

Parte 3. Automatización de las partes interesadas con el software BSC Designer

Este capítulo será útil para quienes utilizan BSC Designer para automatizar su planificación estratégica. Si aún no es usuario de BSC Designer, regístrese con un plan gratuito para empezar a crear prototipos de sus cuadros de mando estratégicos.

Análisis de las partes interesadas

Use la plantilla Análisis de las partes interesadas disponible en BSC Designer para identificar las partes interesadas, sus ambiciones estratégicas, prioridades y métricas para cuantificar el valor.

Lista de partes interesadas

Para incluir a las partes interesadas en su cuenta de BSC Designer, vaya a la pestaña Menú > Configuración > Estrategia y añada partes interesadas al grupo Partes interesadas.

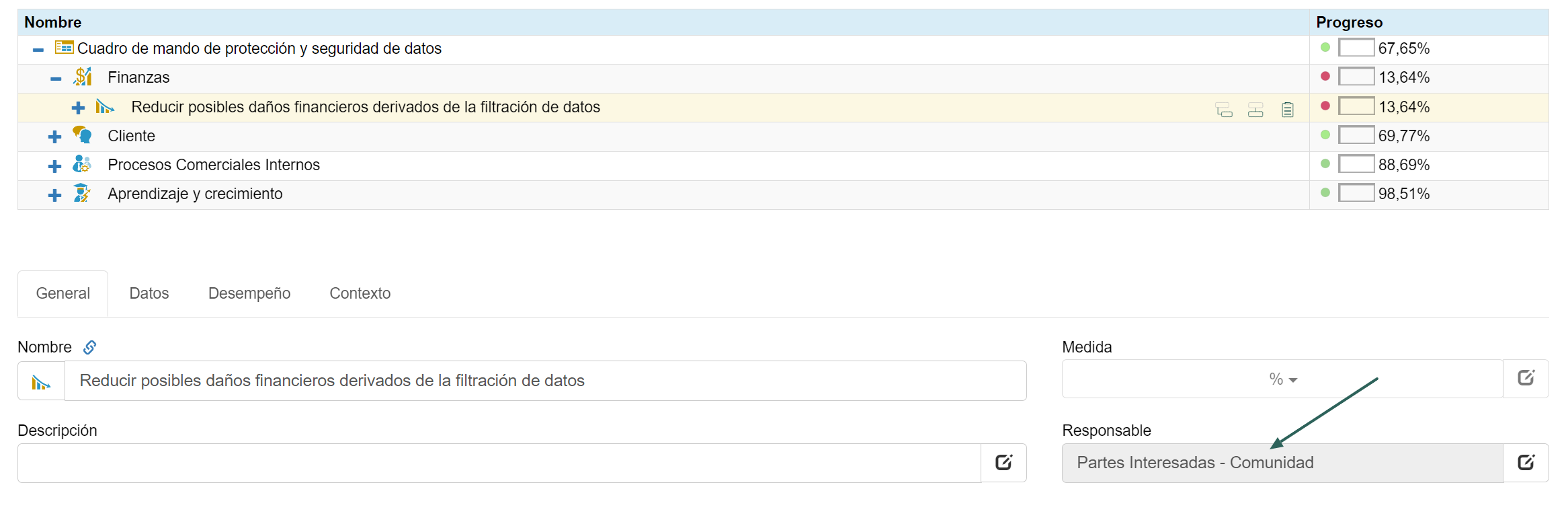

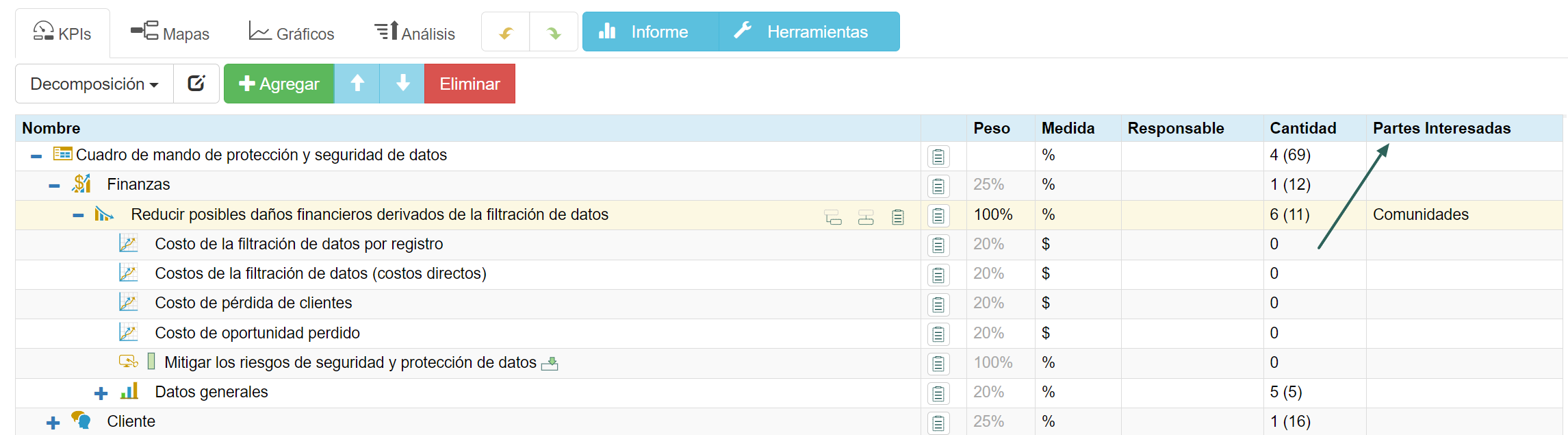

Alinear las partes interesadas con los objetivos

El beneficio práctico de tener la lista de las partes interesadas en el software es que puede asignarles objetivos y KPIs específicos utilizando el campo Propietario.

El software visualizará las partes interesadas relevantes para los objetivos/KPIs:

- En la pestaña KPIs (según la vista elegida)

- En los informes

- En el panel

Para las partes interesadas internas, por ejemplo, su equipo de estrategia, utilice la sección Menú > Usuarios.

- Las partes interesadas en el software son solo con fines contextuales (se muestran en la interfaz y en los informes),

- Los usuarios, por el contrario, pueden participar activamente en la planificación estratégica – tienen acceso a los cuadros de mando, introducen nuevos objetivos, nuevos datos y reciben notificaciones.

Cuantificar el valor creado para las partes interesadas

Cuantificar los objetivos con el valor para las partes interesadas.

- Alinear los indicadores de actuación y de resultado con el objetivo (cambie el tipo de indicador en la pestaña Contexto)

- Las partes interesadas alineadas con el objetivo se pueden mostrar en la columna Partes interesadas o en el campo Propietario

Conclusión

Las partes interesadas son grupos o individuos que tienen intereses o se ven afectados por la organización.

Si bien los accionistas son el principal grupo de partes interesadas, para definir y ejecutar eficazmente la estrategia, los estrategas deben:

- Analizar a las partes interesadas y sus necesidades,

- Priorizar su influencia/intereses,

- Convertir las ambiciones estratégicas de las partes interesadas en objetivos estratégicos de alto nivel.

A nivel práctico:

- La conexión entre las necesidades de las partes interesadas y la estrategia se establece a través de indicadores de actuación y de resultado que cuantifican el valor para las partes interesadas.

- Para que la ejecución de la estrategia tenga éxito, es fundamental recibir una retroalimentación temprana de las partes interesadas y ajustar la estrategia en consecuencia.

- Responsabilidades de la dirección en un mundo complejo, Abraham, FW, 1951, HBR ↩

- El significado social de la empresa moderna, Carl Kaysen, American Economic Review 47, 1957 ↩

- Estrategia corporativa: un enfoque analítico de la política empresarial para el crecimiento y la expansión, H. Igor Ansoff, McGraw-Hill, 1965 ↩

- Una doctrina de Friedman: la responsabilidad social de las empresas es aumentar sus beneficios, Milton Friedman, The New York Times, 1970 ↩

- Gestión estratégica: un enfoque basado en las partes interesadas, R. Edward Freeman, Pitman, Boston, 1984 ↩

- Accionistas vs. partes interesadas – Debate Friedman versus Freeman – R. Edward Freeman, https://www.youtube.com/watch ?v=_sNKIEzYM7M ↩

- «Proceso de Planificación Estratégica: Misión, Prioridades, Objetos, KPIs, Iniciativas,» BSC Designer< /em>, 18 de junio de 2019, Aleksey Savkin, https://bscdesigner.com/es/proceso-planificacion-estrategica.htm. ↩

- Accionistas y partes interesadas: una nueva perspectiva sobre el gobierno corporativo, California Management Review, 1983 ↩

BSC Designer es el software para CMI, está ayudando a las empresas a formular mejor sus estrategias y hacer que el proceso de ejecución de estrategias sea más tangible con los KPIs.