Como parte del Pacto Verde de la UE, se han introducido nuevos estándares y directivas sobre informes. Si bien la adopción de las nuevas normas supone un desafío debido a su complejidad, en esencia, los nuevos requisitos se enfocan en las mejores prácticas de planificación estratégica y elaboración de informes, como la definición de las partes interesadas, los objetivos, las actividades clave, los riesgos, el seguimiento de los indicadores de rendimiento de actuación y resultado.

Hablaremos de cómo preparar cuadros de mando estratégicos para la elaboración de informes de sostenibilidad y alinearlos de acuerdo con ESRS 1, ESRS 2 y los estándares temáticos.

Este artículo será útil para:

- Usuarios de BSC Designer que ya realizan un seguimiento de sus estrategias de sostenibilidad/KPIs con el software y desean prepararse para la elaboración de informes según las nuevas normas de sostenibilidad.

- Consultorías de sostenibilidad interesadas en automatizar los informes para sus clientes.

Requisitos de alto nivel de la CSRD

El 9 de junio de 2023, la Comisión Europea publicó los primeros borradores de las normas para la elaboración de informes de sostenibilidad (ESRS) que harán parte de la Directiva sobre elaboración de informes de sostenibilidad de las empresas (CSRD).

Resumiendo los requisitos de los estándares, podemos formular los siguientes requisitos de divulgación de alto nivel:

- Partes interesadas. Disponer de una lista de partes interesadas que debe incluir dos grupos – las partes interesadas afectadas y los usuarios de las declaraciones de sostenibilidad (inversores, socios, gobiernos).

- Mapeo estratégico. Disponer de la información contextual necesaria para las estrategias, actividades clave, riesgos, indicadores de rendimiento (básicamente, describir las propiedades de un mapa estratégico clásico).

- Medición de rendimiento. Realizar un seguimiento del grado de aplicación de las políticas (indicadores de actuación), y del seguimiento de los resultados en el contexto del entorno afectado (indicadores de resultado).

- Doble materialidad. Realizar un seguimiento del impacto de los asuntos de sostenibilidad en la organización y del impacto de la organización en el medio ambiente.

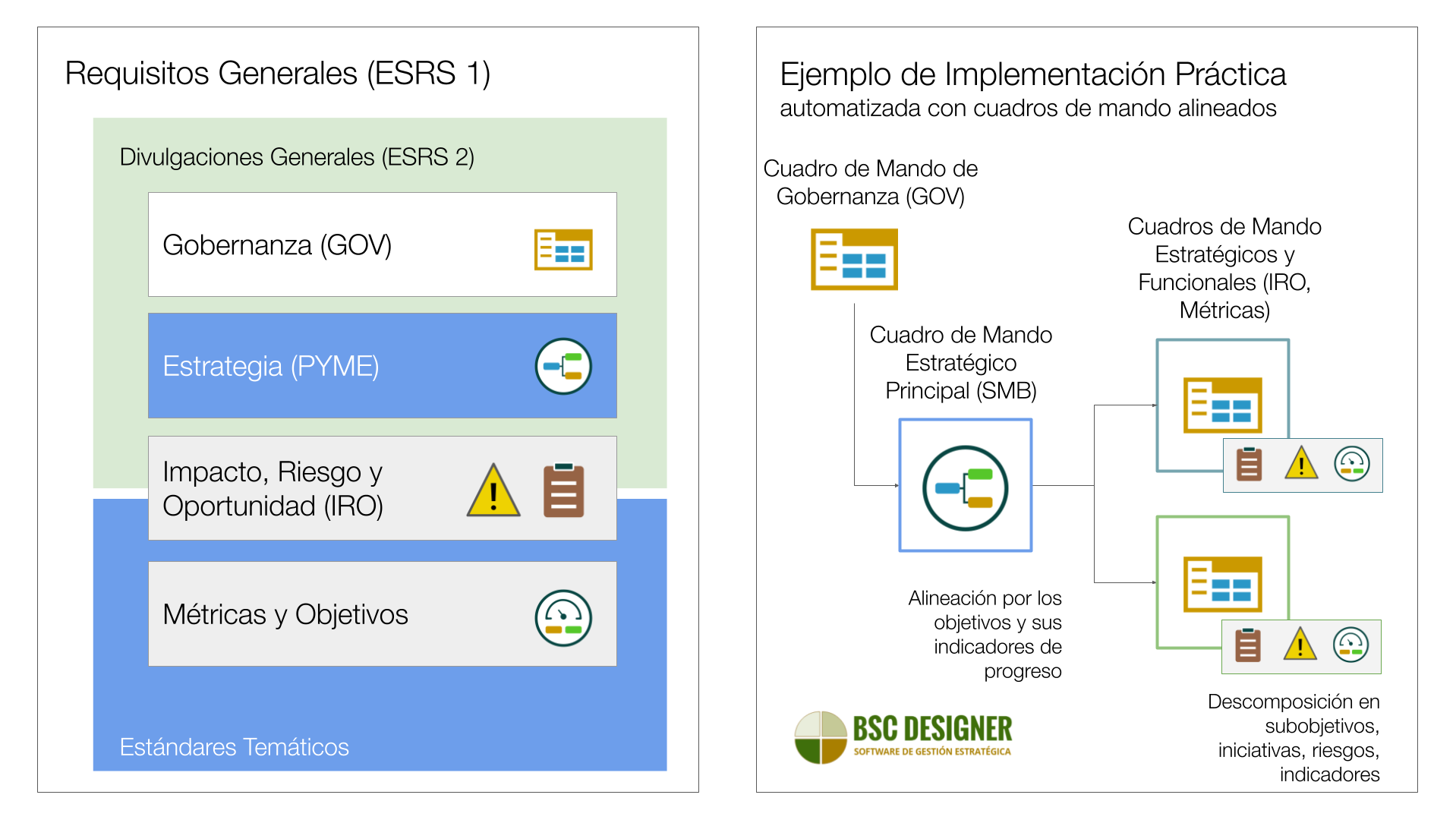

- Alineación entre cuadros de mando estratégicos y funcionales. Según ESRS 1 y ESRS 2, el alcance de la presentación de informes incluye la gobernanza, la estrategia de alto nivel y la presentación de informes de acuerdo con los estándares temáticos.

A continuación, analizamos cómo aplicar en la práctica los requisitos de divulgación mencionados y cómo su terminología encaja con la planificación estratégica.

Partes interesadas afectadas y usuarios de las declaraciones de sostenibilidad

El estándar sugería una definición amplia de las partes interesadas, dividiéndolas en dos grupos:

- Partes interesadas afectadas (partes interesadas afectadas positiva o negativamente, en toda la cadena de valor)

- Usuarios de las declaraciones de sostenibilidad (inversores, socios, gobiernos, etc.)

El estándar reconoce que algunas partes interesadas pueden pertenecer a ambos grupos al mismo tiempo.

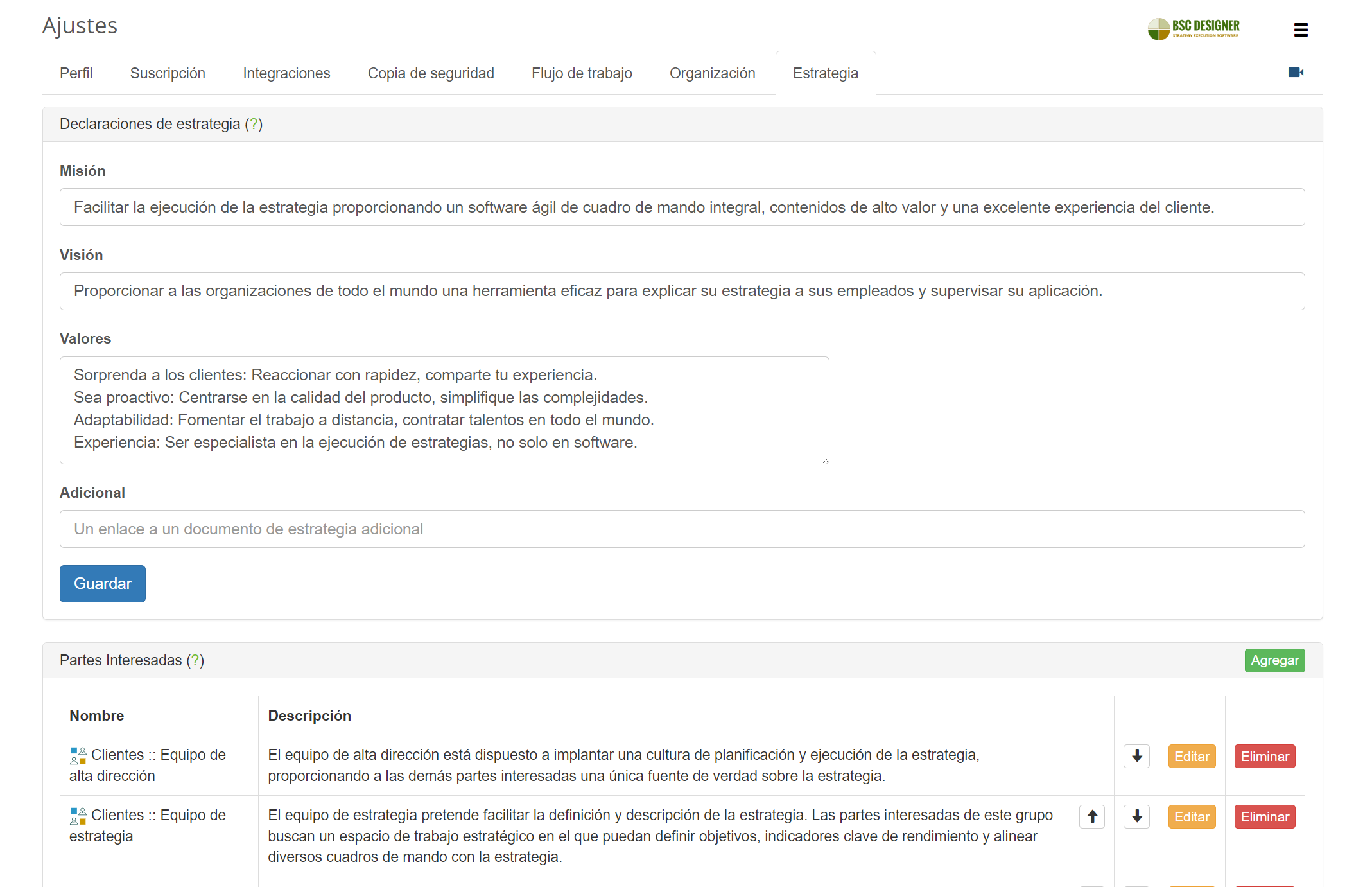

En la planificación estratégica, comenzamos con la definición de las partes interesadas y sus necesidades. La recomendación práctica es:

- Revisar la lista de partes interesadas existentes, añadiendo los tipos de partes interesadas según los requisitos de la norma.

- En la descripción del grupo de partes interesadas, anotar si pertenece a uno de los grupos o a ambos.

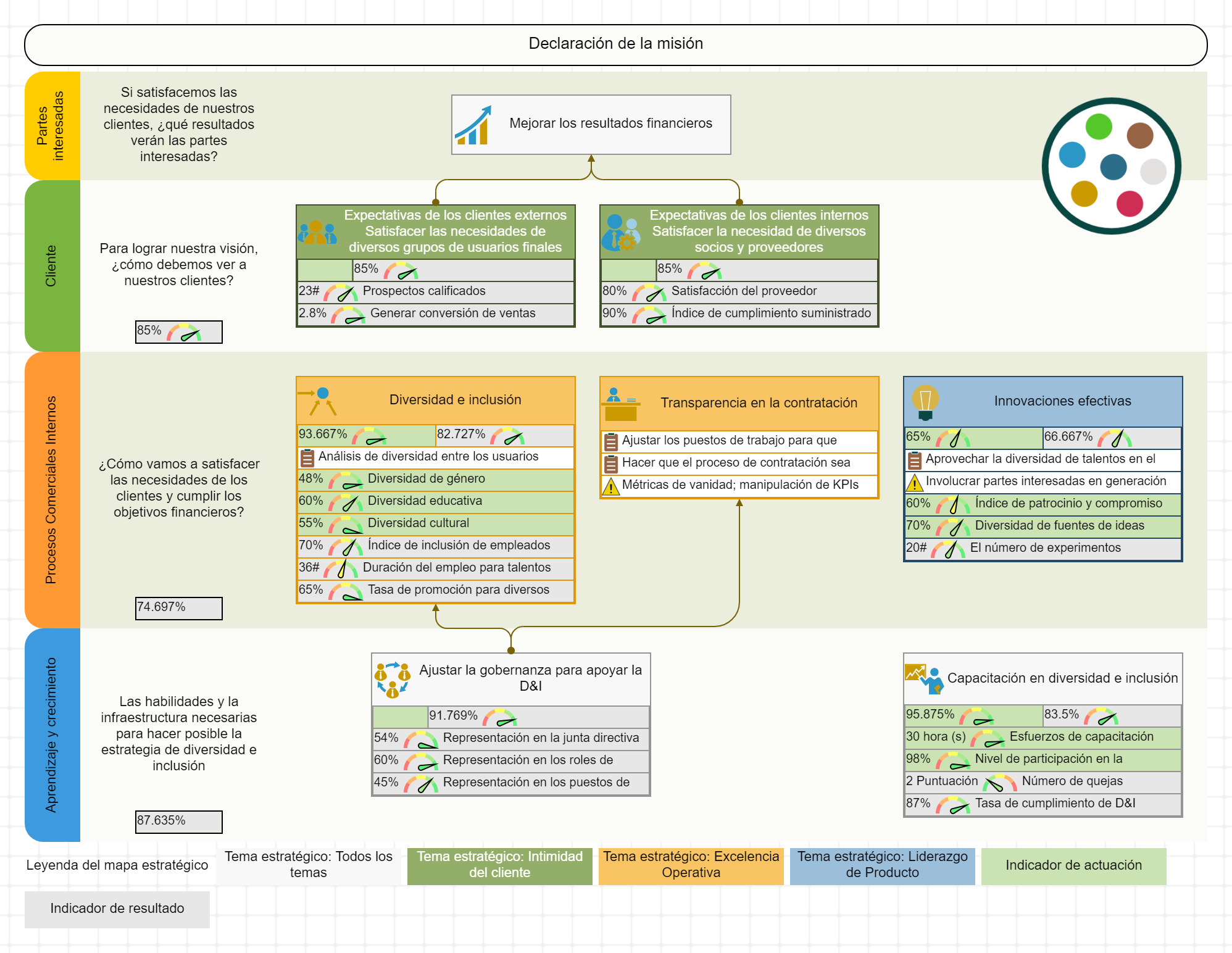

Áreas de informes: mejores prácticas del mapa estratégico

El término «mapa estratégico» no se utiliza en la norma, pero si nos fijamos en el «1.2 Áreas de información y requisitos mínimos de divulgación de contenidos sobre políticas, acciones, objetivos y métricas», veremos las propiedades típicas del mapa estratégico:

- Mapeo de estrategia/objetivos

- Riesgos

- Información contextual

- Métricas con objetivos

- Políticas y acciones (iniciativas)

Con cuadros de mando estratégicos debidamente diseñados y sus respectivos mapas estratégicos, una organización dispone de las herramientas necesarias para presentar e informar sobre la estrategia tal y como exige la norma.

Dichos mapas estratégicos cumplirán su función principal que es apoyar discusiones informadas en torno a la estrategia, ayudar en la ejecución de la estrategia, y facilitar la discusión con las partes interesadas.

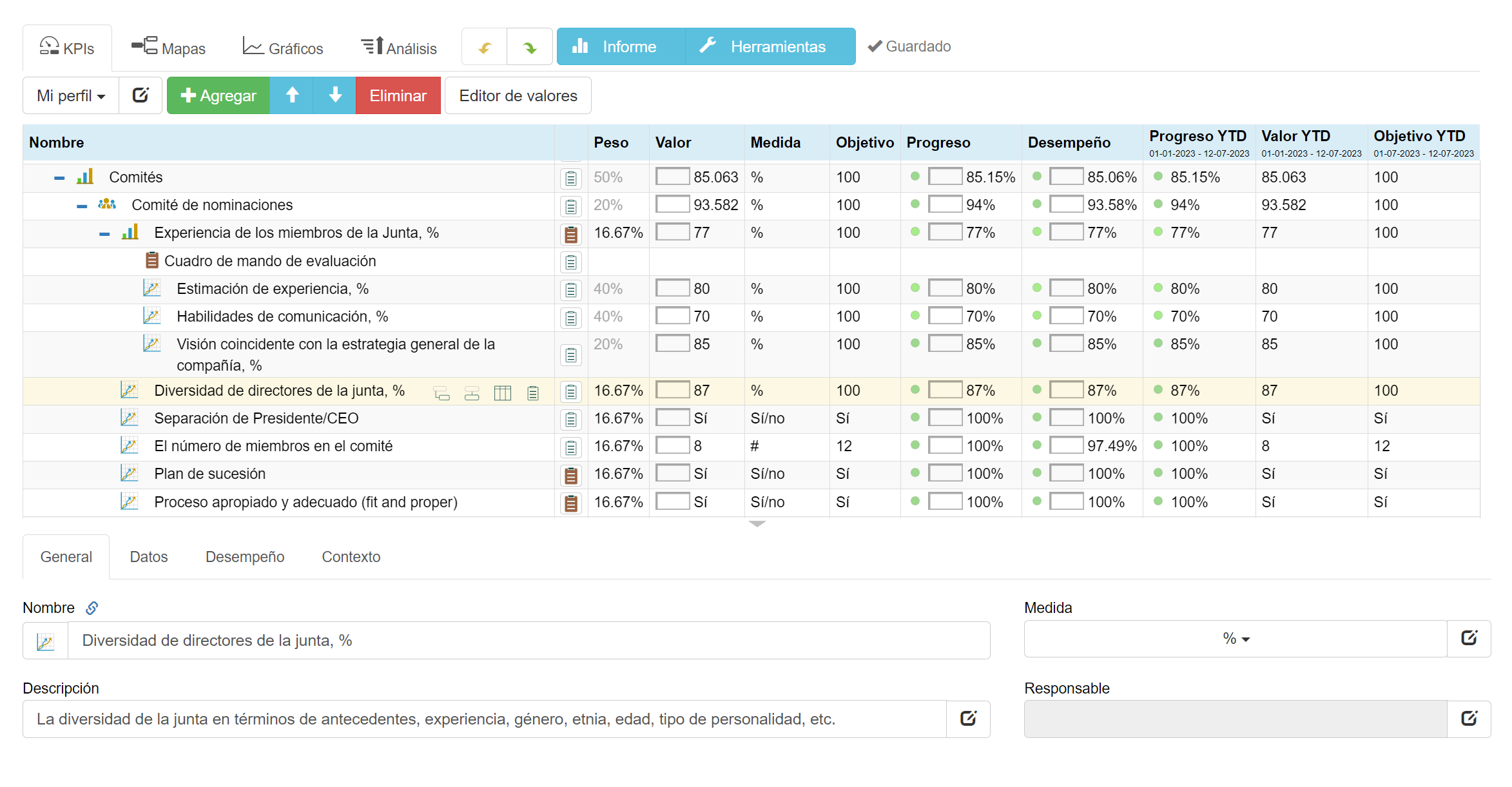

Métricas y objetivos – informes de rendimiento

Como podemos deducir de la definición dada para la «métrica» (véase el ANEXO II Acrónimos y Glosario de Términos), desde el punto de vista de la métrica estándar:

- Puede ser cuantitativo y cualitativo.

- Debe medir la eficacia de las políticas relacionadas con la sostenibilidad (métricas de actuación).

- Debe medir los resultados en el contexto del entorno afectado (métricas de resultado).

- Se debe realizar un seguimiento a lo largo del tiempo.

Con un cuadro de mando estratégico automatizado por BSC Designer, los requisitos mencionados se cumplen de forma inmediata. Los usuarios de BSC Designer:

- Pueden definir unidades de medida cuantitativas y cualitativas.

- Tienen soporte nativo para indicadores de actuación y de resultado (véase la propiedad «Tipo» en la pestaña «Contexto»).

- Hacen un seguimiento de los datos de los indicadores durante períodos de informes específicos (mensual, trimestral, anual, etc.).

- Tienen funciones de automatización adicionales, incluidas notificaciones, informes, importación/exportación, visualización en paneles.

Doble materialidad: medir el impacto en la organización y el impacto de la organización

La norma estableció el principio de doble materialidad (véase el ANEXO II Acrónimos y glosario de términos), dividiéndolo en:

- Materialidad financiera – el impacto de la sostenibilidad en la organización

- Materialidad del impacto – el impacto de la organización en el medioambiente

En el contexto de la Materialidad financiera, las organizaciones deben considerar:

- Riesgo y oportunidades que afectan o podrían afectar razonablemente la perspectiva financiera a corto, mediano o largo plazo.

La Materialidad del impacto cubre el efecto sobre el medio ambiente que es:

- Real o potencial

- Positivo o negativo

- A corto, mediano o largo plazo

- Relacionado con operaciones propias y cadena de valor

Desde una perspectiva práctica, los requisitos de la norma amplían el alcance de la medición. La idea de doble materialidad se puede automatizar como dos cuadros de mando separados, uno dedicado a la materialidad financiera y otro a la materialidad de impacto.

Alineación de los cuadros de mando estratégicos – Interacción de ESRS 1 y ESRS 2

Tal y como se articula en ESRS 1 y ESRS 2, es necesario informar sobre los niveles de:

- Gobernanza (GOV – ESRS 2 – Divulgaciones generales)

- Estrategia (SBM – ESRS 2 – Divulgaciones generales)

- Impacto, riesgo, oportunidad (IRO – ESRS 2 – Divulgaciones generales y estándares temáticos) con informes sobre políticas y planes de acción

- Métricas y objetivos (estándares temáticos) con informes sobre el progreso y la eficacia

Los usuarios de BSC Designer pueden organizar los respectivos cuadros de mando de informes mediante una serie de cuadros de mando alineados:

- Cuadro de mando de gobernanza como cuadro de mando estratégico clave (ver plantilla de cuadro de mando de gobernanza).

- Cuadros de mando estratégicos para describir la estrategia global, así como las subestrategias específicas con sus respectivos objetivos, riesgos y oportunidades (véase la guía para implementar la estrategia en entornos complejos).

- Los cuadros de mando funcionales corresponderán a las divulgaciones según los estándares temáticos.

- Los resultados de progreso de los cuadros de mando funcionales se pueden utilizar como entradas para los cuadros de mando estratégicos.

Conclusiones

Unos cuadros de mando estratégicos y funcionales correctamente organizados facilitan la elaboración de informes de la organización de acuerdo con las nuevas normas de elaboración de informes y los requisitos de divulgación.

La hoja de ruta para la adopción debe incluir:

- Revisión de la lista de partes interesadas para añadir las partes afectadas y los usuarios de las declaraciones de sostenibilidad.

- Al seguir las mejores prácticas de mapeo estratégico, las organizaciones preparan la información contextual, de riesgo y de rendimiento necesaria para la elaboración de informes según los nuevos estándares.

- Ya no se puede ignorar el requisito de tener indicadores de actuación y de resultado en los cuadros de mando. Además de otros requisitos de medición, el nuevo estándar es claro sobre la medición de la eficacia de las políticas (cuantificadas por indicadores de actuación) y los resultados en el contexto de los requisitos afectados (indicadores de resultado).

- El alcance de la medición y elaboración de informes debe ampliarse de acuerdo con la doble materialidad, midiendo no solo el impacto de la organización en el medio ambiente sino también el impacto en la organización.

- La directiva exige la presentación de informes según una amplia gama de áreas: Gobernanza, Estrategia (ESRS2), Riesgos, Métricas y Objetivos (Estándares temáticos). En un nivel práctico, estas áreas de informes se pueden automatizar a través de una serie de cuadros de mando funcionales y estratégicos alineados.

Si bien los nuevos estándares están enfocados en las grandes organizaciones, las PYMES se beneficiarán de la adopción de principios generales de informes sostenibles (véase la alineación con los ODS como ejemplo).

BSC Designer es un software de ejecución de estrategias que ayudará a los usuarios en todas las fases de definición, descripción y ejecución de la estrategia, incluida la definición de las partes interesadas, la asignación de objetivos, el seguimiento de los indicadores principales y secundarios con sus objetivos, la alineación de la estrategia y los cuadros de mando funcionales.

BSC Designer es el software para CMI, está ayudando a las empresas a formular mejor sus estrategias y hacer que el proceso de ejecución de estrategias sea más tangible con los KPIs.