Nell’ambito del Green Deal dell’UE, sono stati introdotti nuovi standard e direttive sul reporting. Sebbene l’adozione dei nuovi standard sia impegnativa a causa della loro complessità, nel loro nucleo, i nuovi requisiti si concentrano sulle migliori pratiche di pianificazione strategica e reporting, come la mappatura degli stakeholders, degli obiettivi, delle attività chiave e dei rischi, ed il monitoraggio degli indicatori di performance leading e lagging.

Parleremo di come preparare delle scorecard strategiche per il reporting sulla sostenibilità e di come allinearle secondo gli standard ESRS 1, ESRS 2 e in base agli standard specifici sulle tematiche ESG, cioè ambientali, sociali e di governance. (“Topical Standards”).

Questo articolo sarà utile per:

- Gli utenti di BSC Designer che monitorano già le proprie strategie/KPI sulla sostenibilità con il software e vogliono prepararsi per il reporting secondo i nuovi standard europei.

- Consulenti sulla sostenibilità interessati ad automatizzare il processo di reporting per i propri clienti.

Requisiti generali della CSRD

Il 9 giugno 2023, la Commissione europea ha pubblicato le prime bozze degli standard di reporting di sostenibilità (ESRS) che andranno a far parte della direttiva sul reporting sulla sostenibilità aziendale (CSRD).

Riassumendo i requisiti degli standard, possiamo formulare i seguenti requisiti generali di divulgazione:

- Stakeholder. Avere un elenco di stakeholder che deve includere due gruppi: stakeholder interessati e utilizzatori delle dichiarazioni di sostenibilità (investitori, partner, governi).

- Mappatura strategica. Avere le informazioni contestuali necessarie per le strategie, le attività chiave, i rischi, gli indicatori di performance (in pratica, descrivere le proprietà di una classica mappa strategica).

- Misurazione del rendimento. Tenere traccia del grado di implementazione delle policy (indicatori leading), monitorare i risultati nel contesto dell’ambiente interessato (indicatori lagging).

- Doppia materialità. Monitorare l’impatto delle questioni di sostenibilità sull’organizzazione e l’impatto dell’organizzazione sull’ambiente.

- Allineamento tra le strategie e le scorecard funzionali. In base all’ESRS 1 e l’ESRS 2, il reporting dovrebbe riguardare la governance, le strategie aziendali generali e il reporting secondo gli standard attuali.

In seguito vedremo come implementare questi requisiti a livello pratico, e come la loro terminologia corrisponda alla pianificazione strategica.

Stakeholder interessati e utilizzatori delle dichiarazioni di sostenibilità

Lo standard fornisce una definizione ampia di stakeholder, dividendoli in due gruppi:

- Stakeholder interessati (stakeholder interessati positivamente o negativamente dal reporting sulla sostenibilità, lungo tutta la value chain)

- Utilizzatori delle dichiarazioni di sostenibilità (investitori, partner, governi, ecc.)

Lo standard riconosce che alcuni stakeholder potrebbero appartenere contemporaneamente ad entrambi i gruppi.

Nella pianificazione strategica, iniziamo con la definizione degli stakeholder e delle loro esigenze. Il consiglio pratico è quello di:

- Rivedere l’elenco degli stakeholder esistenti, aggiungendo le tipologie di stakeholder in base ai requisiti dello standard.

- Nella descrizione del gruppo di stakeholder, annotare l’appartenenza a uno dei gruppi o a entrambi.

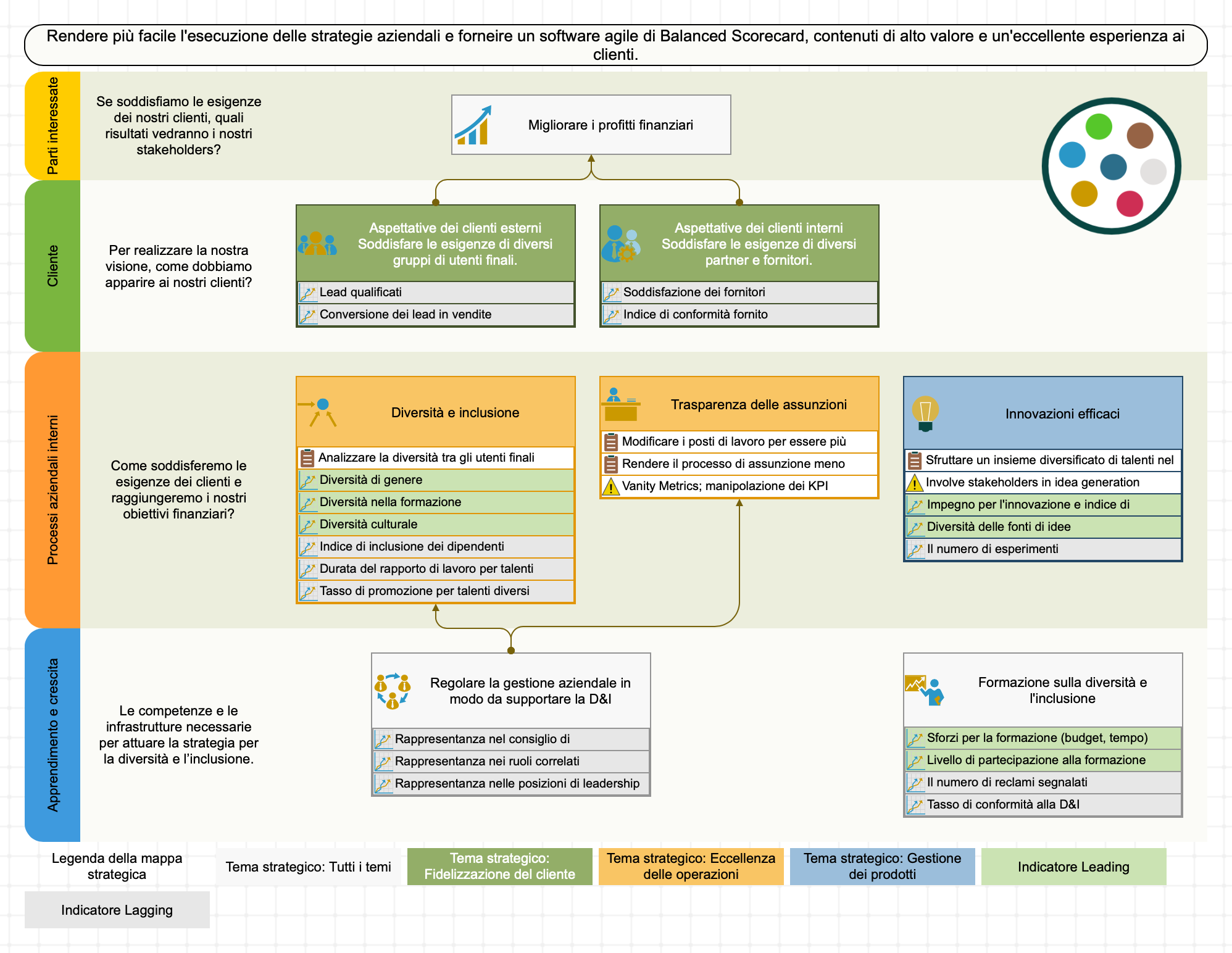

Aree di reporting – Migliori pratiche per le mappe strategiche

Il termine “mappa strategica” non viene utilizzato nello standard, ma esaminando la sezione 1.2 “Aree di reporting e requisiti minimi sulla divulgazione dei contenuti su policy, azioni, obiettivi e metriche”, vedremo che vi sono le proprietà tipiche di una mappa strategica:

- Rappresentazione di strategie/obiettivi

- Rischi

- Informazioni contestuali

- Metriche con obiettivi

- Policy ed azioni (iniziative)

Progettando correttamente delle scorecard strategiche e le rispettive mappe strategiche, un’azienda dispone degli strumenti necessari per effettuare dei report sulle strategie come richiesto dalla norma.

In ogni caso, queste mappe strategiche svolgeranno la loro funzione principale: supportare le discussioni informate sulle strategie, coadiuvare l’implementazione delle strategie, facilitare la discussione con gli stakeholders.

Metriche ed obiettivi – Report sulla performance

Come possiamo concludere dalla definizione fornita di “metrica” (vedi “ALLEGATO II – Acronimi e Glossario dei Termini”), per quanto riguarda le metriche standard:

- Possono essere quantitative e qualitative.

- Dovrebbero misurare l’efficacia delle policy sulla sostenibilità (metriche leading).

- Dovrebbero misurare i risultati nel contesto dell’ambiente interessato (metriche lagging).

- Dovrebbero essere monitorato nel tempo.

Con una scorecard strategica automatizzata da BSC Designer, i requisiti menzionati vengono forniti immediatamente.

Gli utenti di BSC Designer:

- Possono definire delle unità di misura quantitative e qualitative.

- Hanno il supporto per gli indicatori leading e lagging (vedi la sezione “Tipo” nella scheda “Contesto”).

- Possono monitorare gli indicatori mediante report periodici automatizzati (mensili, trimestrali, annuali ecc.).

- Hanno funzioni di automazione aggiuntive, tra cui notifiche, report, importazione/esportazione, visualizzazione su dashboard.

Doppia materialità: misura dell’impatto sull’organizzazione e dell’impatto dell’organizzazione

Lo standard ha stabilito il principio della doppia materialità (vedi “ALLEGATO II – Acronimi e Glossario dei Termini”), dividendolo in:

- Materialità finanziaria – l’impatto della questione della sostenibilità sull’organizzazione

- Materialità dell’impatto – l’impatto dell’organizzazione sull’ambiente

Sotto il concetto di materialità finanziaria, le aziende dovrebbero considerare:

- I rischi e le opportunità che influenzano o che potrebbero ragionevolmente influenzare le prospettive finanziarie a breve, medio o lungo termine.

La materialità dell’impatto riguarda l’impatto sull’ambiente che è:

- Effettivo o potenziale

- Positivo o negativo

- A breve, medio o lungo termine

- Relativo alle proprie operazioni e alla value chain

A livello pratico, i requisiti della norma estendono l’ambito della misurazione. L’idea della doppia materialità può essere automatizzata mediante due scorecard separate: una per la materialità finanziaria e una per la materialità dell’impatto.

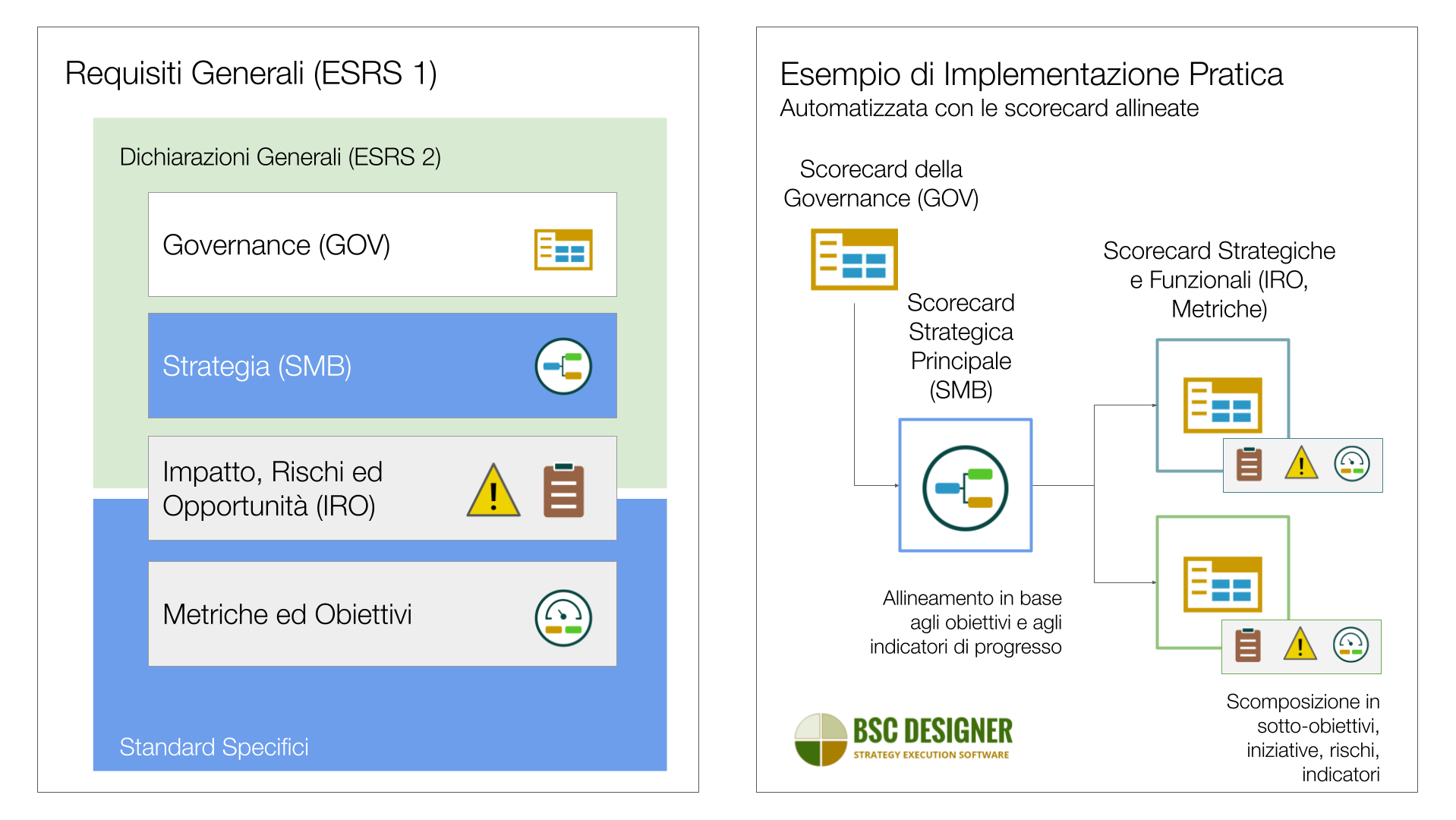

Allineamento delle scorecard strategiche – Interazione tra ESRS 1 e ESRS 2

Come articolato nell’ESRS 1 e nell’ESRS 2, il reporting è richiesto a livello di:

- Governance (GOV – ESRS 2 – Informativa generale)

- Strategia (SBM – ESRS 2 – Informazioni generali)

- Impatto, rischio, opportunità (IRO – ESRS 2 – Informativa Generale e Standard per Argomento) con report su politiche e piani d’azione

- Metriche ed obiettivi (standard attuali) con report su progressi ed efficacia

Gli utenti di BSC Designer possono organizzare le rispettive scorecard per il reporting tramite una serie di scorecard allineate:

- Scorecard per la governance come scorecard principale (vedi il modello di scorecard per la governance).

- Scorecard strategiche per descrivere la strategia generale, nonché strategie secondarie specifiche con i rispettivi obiettivi, rischi e opportunità (vedi la guida sull’ implementazione delle strategie in ambienti complessi).

- Le scorecard funzionali corrisponderanno alle informative secondo gli standard specifici.

- I risultati dei progressi delle scorecard funzionali possono essere utilizzati come input per le scorecard strategiche.

Conclusioni

Una strategia organizzata correttamente e delle scorecard funzionali facilitano il reporting in base ai nuovi standard europei.

Il processo di adozione di tali standard dovrebbe includere:

- La revisione dell’elenco degli stakeholder per aggiungere le parti interessate e gli utilizzatori delle dichiarazioni di sostenibilità.

- Le informazioni necessarie sul contesto, i rischi e la performance aziendale seguendo le migliori pratiche di mappatura delle strategie in base ai nuovi standard.

- Indicatori leading e lagging: In aggiunta ad altri requisiti di misurazione, il nuovo standard è chiaro sulla misurazione dell’efficacia delle politiche (quantificata mediante indicatori leading) e dei risultati nel contesto dei requisiti interessati (indicatori lagging).

- La conformità al principio della doppia materialità, misurando non solo l’impatto dell’organizzazione sull’ambiente ma anche l’impatto della sostenibilità sull’organizzazione.

- La direttiva prevede che il reporting sia effettuato in base ad un’ampia gamma di aree: Governance, Strategia (ESRS2), Rischi, Metriche ed Obiettivi (“Topical Standards”). A livello pratico, queste aree di reporting possono essere automatizzate con una serie di strategie allineate e scorecard funzionali.

Mentre i nuovi standard si concentrano sulle organizzazioni più grandi, le PMI possono trarre vantaggio dall’adozione dei principi generali di reporting sulla sostenibilità (vedi l’allineamento con gli obiettivi di sviluppo sostenibile come esempio).

BSC Designer è un software per l’esecuzione delle strategie che supporta gli utenti in tutte le fasi della definizione, descrizione ed esecuzione delle strategie, inclusa la definizione degli stakeholders, la mappatura degli obiettivi, il monitoraggio degli indicatori leading e lagging con i loro obiettivi, l’allineamento della strategia e delle scorecard funzionali.

Direttore Generale | Formatore | Autore

BSC Designer è un Software di Balanced Scorecard che sta aiutando le aziende a formulare meglio le proprie strategie e a rendere più tangibile il processo di esecuzione della strategia con i KPI.