Хорошая стратегия не существует в вакууме, представляемом руководством; она учитывает потребности разнообразных заинтересованных сторон (stakeholders).

Основные темы статьи:

- Часть 1. Эволюция от теории акционеров к теории заинтересованных сторон

- Часть 2. Анализ и управление заинтересованными сторонами в области стратегического планирования

- Часть 3. Автоматизация работы с заинтересованными сторонами с помощью программного обеспечения BSC Designer

Часть 1. Эволюция от теории акционеров к теории заинтересованных сторон

Существуют ли компании только для генерации прибыли и удовлетворения потребностей только акционеров?

Следует ли им удовлетворять потребности других заинтересованных групп?

Давайте проследим эволюцию бизнес-мысли в этом контексте.

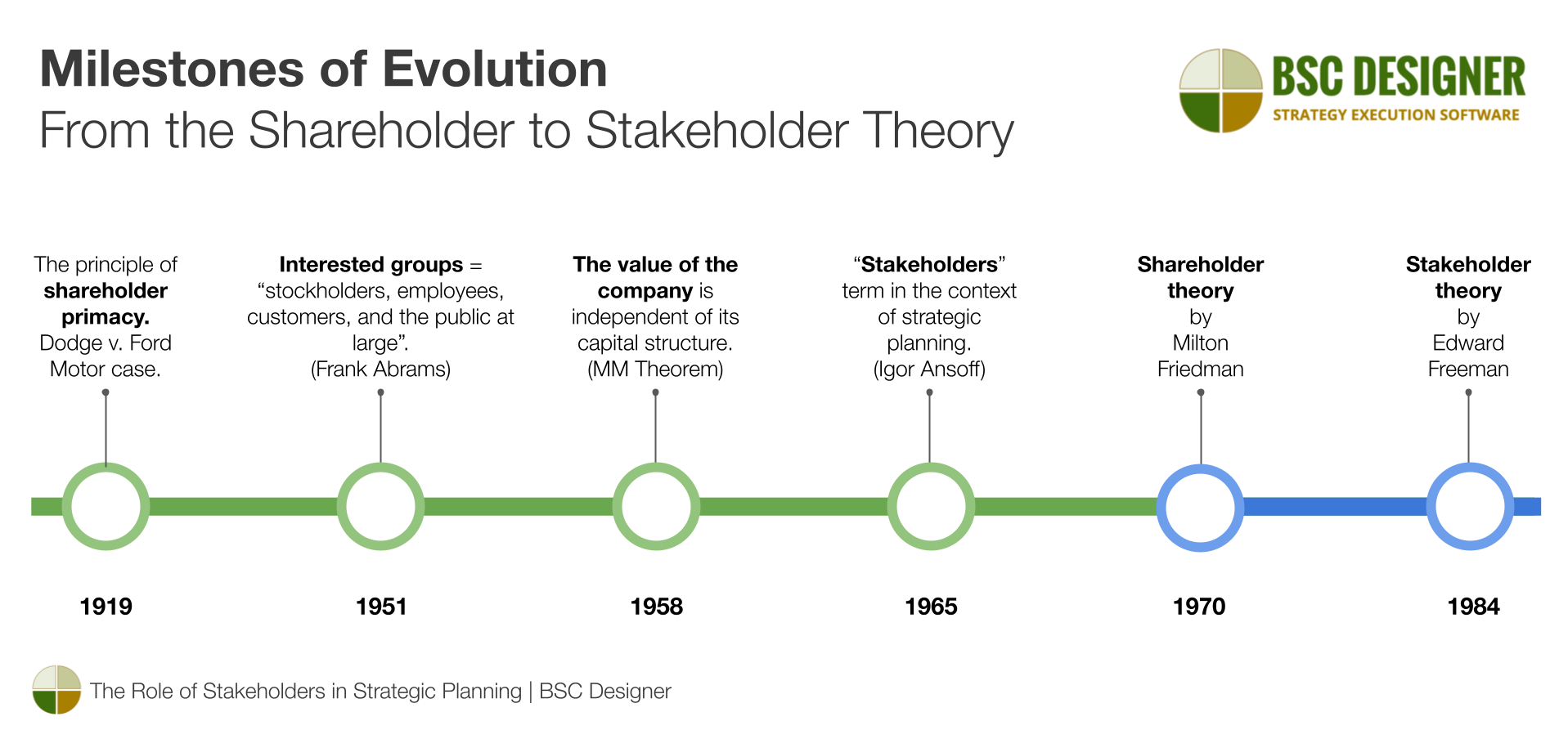

- 1919: Дело Dodge против Ford Motor. Принцип первичности интересов акционеров. Согласно решению суда, Генри Форд должен был управлять компанией в интересах акционеров, а не ради выгоды сотрудников или клиентов.

- 1951: Фрэнк Абрамс, генеральный директор Standard Oil of New Jersey, в своей статье1 использовал термин «заинтересованные группы» для определения «акционеров, сотрудников, клиентов и общества в целом».

- 1957: Карл Кейсен из Гарвардского университета добавил2 к заинтересованным группам, описанным Абрамсом, ответственность организации перед самой собой: управление организацией должно «рассматривать себя как ответственное перед акционерами, сотрудниками, клиентами, обществом и, возможно, самой фирмой как институтом».

- 1958: Модильяни и Миллер (теорема MM) утверждают, что стоимость компании не зависит от ее структуры капитала.

- 1965: Игорь Ансофф ссылается на статью Абрамса и вводит термин «заинтересованные стороны»3 в контексте стратегического планирования (согласно Википедии, термин использовался в 1964 году во внутреннем меморандуме Исследовательского института Стэнфорда).

- 1970: Милтон Фридман представил4 свою теорию акционеров или доктрину Фридмана.

- 1984: Эдвард Фримен описал теорию заинтересованных сторон5.

Теория акционеров против теории заинтересованных сторон

Дискуссии о ценности компании вышли далеко за рамки теорий акционеров или заинтересованных сторон. В некоторых крайних случаях аргументируется, что главное внимание бизнеса должно быть сосредоточено на решении социальных проблем… Похоже, критики теории акционеров ограничили свой анализ высокоуровневыми утверждениями, без желания обдумать применение теории в условиях современной реальности.

Автор теории заинтересованных сторон, Эдвард Фримен, подчеркивает эту идею в своих интервью. Например, в этом коротком видеоролике6, Фримен говорит:

- “Если бы Милтон Фридман был жив сегодня, он был бы сторонником теории заинтересованных сторон…”

- “То, против чего был Фридман, это идея, что социальная ответственность имеет что-то общее с бизнесом — я тоже против этого.”

Какая теория побеждает в мире VUCA?

Мы живем в мире VUCA, где наша операционная система находится на слияние теории акционеров и теории заинтересованных сторон.

В то время как акционеры остаются одними из основных заинтересованных сторон:

- Количество и тип других заинтересованных сторон растет для того, чтобы включить более разнообразный набор интересов.

- Организации стремятся лучше понимать заинтересованные стороны в бизнес-среде, в которой они действуют.

Например, посмотрите последнее ежегодное собрание акционеров Tesla. Это собрание акционеров, но давайте посмотрим на вопросы в разделе вопросов и ответов:

- Есть много предложений конечных пользователей относительно функционала продукта компании.

- Участники обсуждают идеи по лучшей устойчивости материалов и оптимизации цепочки поставок.

- Есть вопросы о влиянии компании на местное сообщество и образовании молодых специалистов.

Количественная оценка ценности (случай с фитнес-залом)

С доминированием интеллектуального капитала на рынке, сложно управлять компанией исключительно с точки зрения интересов акционеров.

Давайте используем идею бесплатного фитнес-зала на территории компании в качестве примера. Задумка отличаная:

- Как подтверждено Всемирной организацией здравоохранения, физическая активность — один из определяющих факторов здоровья и эмоционального состояния сотрудников.

- Здоровые сотрудники более продуктивны.

- Неформальные разговоры в фитнес-зале должны порождать новые связи и идеи.

- Снизится выброс CO2, так как сотрудникам не придется ездить в фитнес-зал.

- С оптимизированной логистикой сотрудники сэкономят свое личное время и деньги.

Давайте попробуем количественно оценить создаваемую фитнес-залом ценность, используя как теорию акционеров, так и теорию заинтересованных сторон.

Следуя теории акционеров, мы на самом деле не можем количественно оценить ценность для акционеров. Расчитать ROI в данном случае сложно:

- Как мы можем найти долларовую стоимость неформальных встреч или здоровых сотрудников?

- Мы можем отслеживать динамику больничных дней, но этот показатель легко исказить.

- Предположения на основе статистических данных могут выглядеть не очень убедительно в финансовых отчетах.

Следуя теории заинтересованных сторон, мы можем аргументировать, что одна из ключевых заинтересованных сторон (сотрудники) сохранит свое личное время, а фитнес-зал поможет социализироваться, а социализация, в свою очередь, породит новые идеи для компании.

- Мы можем использовать «среднее время, сэкономленное сотрудником в месяц» в качестве показателя ценности.

Надеюсь, даже в организации, ориентированной на акционеров, это будет веским аргументом в пользу инициативы с фитнес-залом!

Интересный вопрос это точка зрения регулирующего органа на этот случай… Например, здесь, в Испании, предприниматели:

- Могут вычесть из налогов реактивные меры связанные со здоровьем (частное медицинское страхование), но

- Не могут вычесть проактивные меры (например, затраты на абонемент в фитнес-зал).

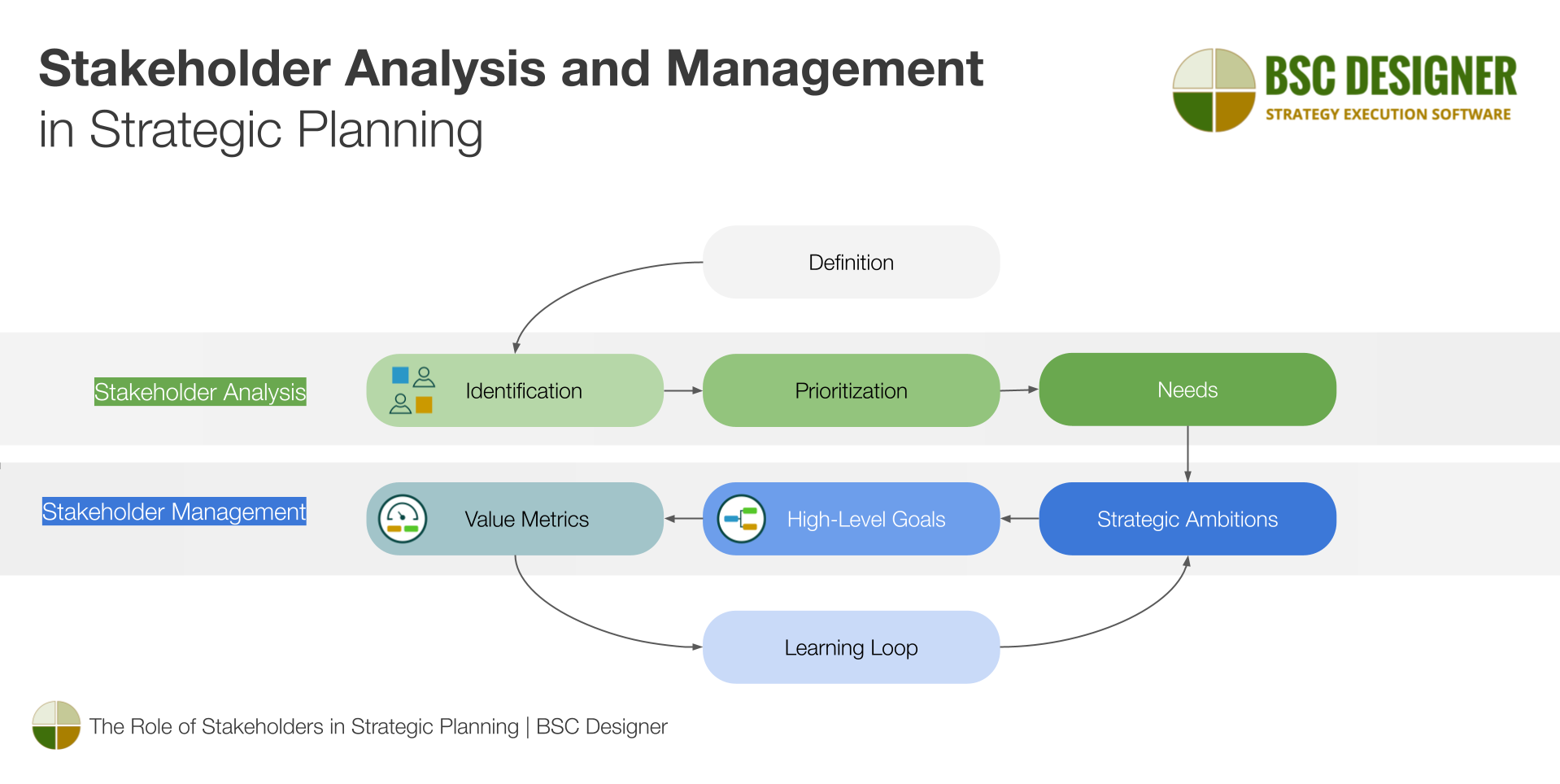

Часть 2. Анализ и управление заинтересованными сторонами в стратегическом планировании

Цель анализа заинтересованных сторон заключается в следующем:

- Выявление заинтересованных сторон

- Изучение их потребностей

- Приоритизация.

Управление заинтересованными сторонами в стратегическом планировании7 включает в себя:

- Формулирование стратегических предположений в соответствии с потребностями заинтересованных сторон.

- Разбиение высокоуровневых целей на подцели.

- Количественную оценку подцелей по ценности для заинтересованных сторон.

- Проверку достижений с участием заинтересованных сторон.

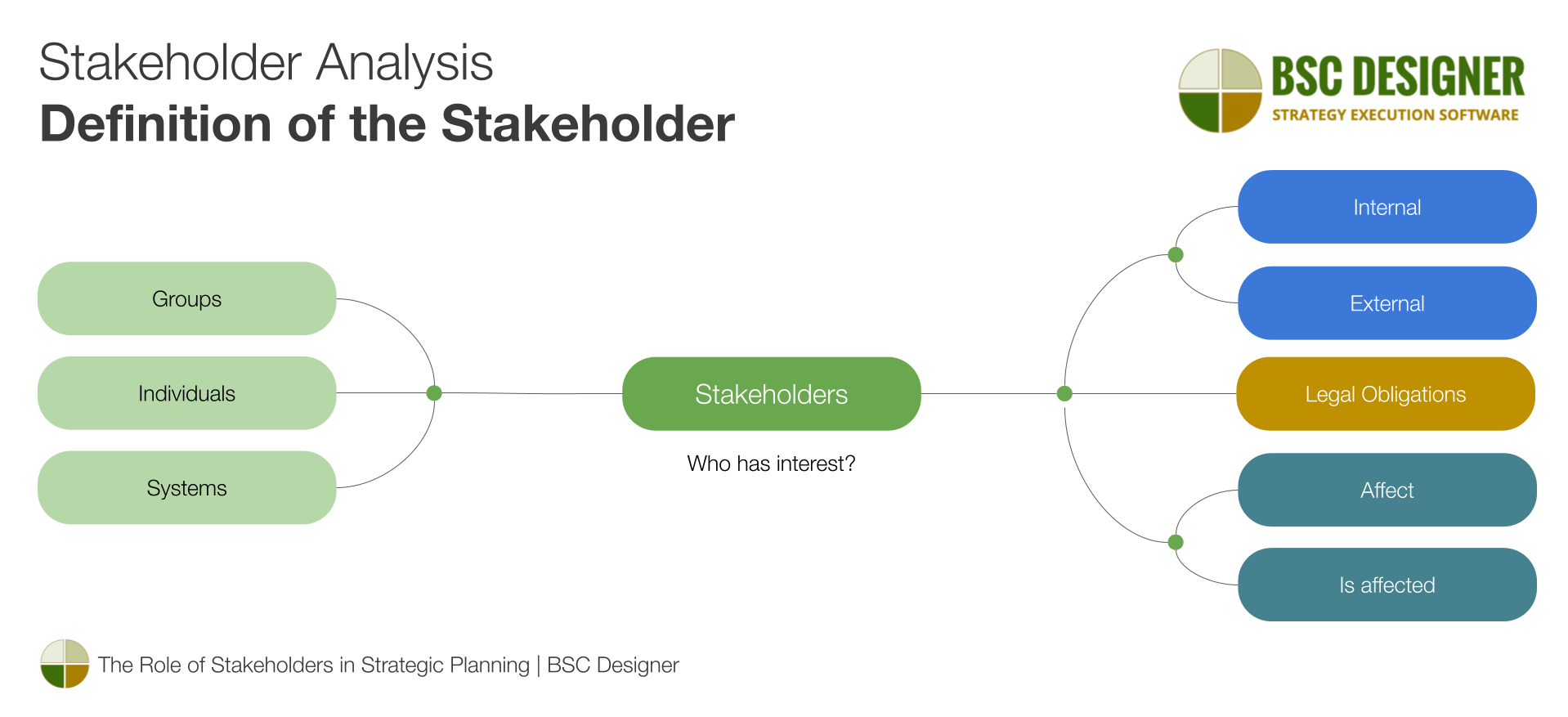

Анализ Заинтересованных Сторон: Определение Заинтересованных Сторон

Вот несколько определений термина «заинтересованные стороны»:

- Эдвард Фримен, 19838: «Группы, без поддержки которых организация прекратит свое существование».

- ISO 26000: «Индивидом или группа лиц, которые имеющих интерес к любому решению или деятельности организации».

- Том Гилб, 2019: «Заинтересованными сторонами являются любые лица, группы или системы, которые имеют интерес к нашему проекту или у которым мы хотим, чтобы был такой интерес».

- Стандарт Европейской отчетности о устойчивости, 2023: «Индивиды или группы, интересы которых затрагиваются или могут быть затронуты — положительно или отрицательно — деятельностью организации и ее прямыми и косвенными связями в рамках цепочки создания ценности».

Анализ Заинтересованных Сторон: Выявление Заинтересованных Сторон

Начните с заинтересованных сторон, определенных Business Roundtable:

- Клиенты

- Сотрудники

- Поставщики

- Сообщества

- Инвесторы

Проверьте, есть ли какие-либо юридические обязательства по отношению к заинтересованным сторонам. Например, Европейская директива об отчетности о устойчивости вводит две дополнительные группы заинтересованных сторон в контексте отчетности об устойчивости:

- «Затронутые заинтересованные стороны» и

- «Пользователи отчетов об устойчивости».

Чтобы добавить больше заинтересованных сторон в список, рассмотрите определение заинтересованных сторон и задайте соответствующие вопросы:

- У кого есть интерес к нашей организации?

- Кто затронут или может быть затронут нашей организацией?

- Кто оказывает влияние или может оказать влияние на нашу организацию?

Вот некоторые примеры из разных сфер бизнеса:

- Заинтересованные стороны отдела закупок

- Заинтересованные стороны в корпоративном управлении

- Заинтересованные стороны стратегии университета

При ответах на эти вопросы:

- Обратите внимание на группы, индивиды, системы…

- Рассмотрите внутренних и внешних заинтересованных сторон.

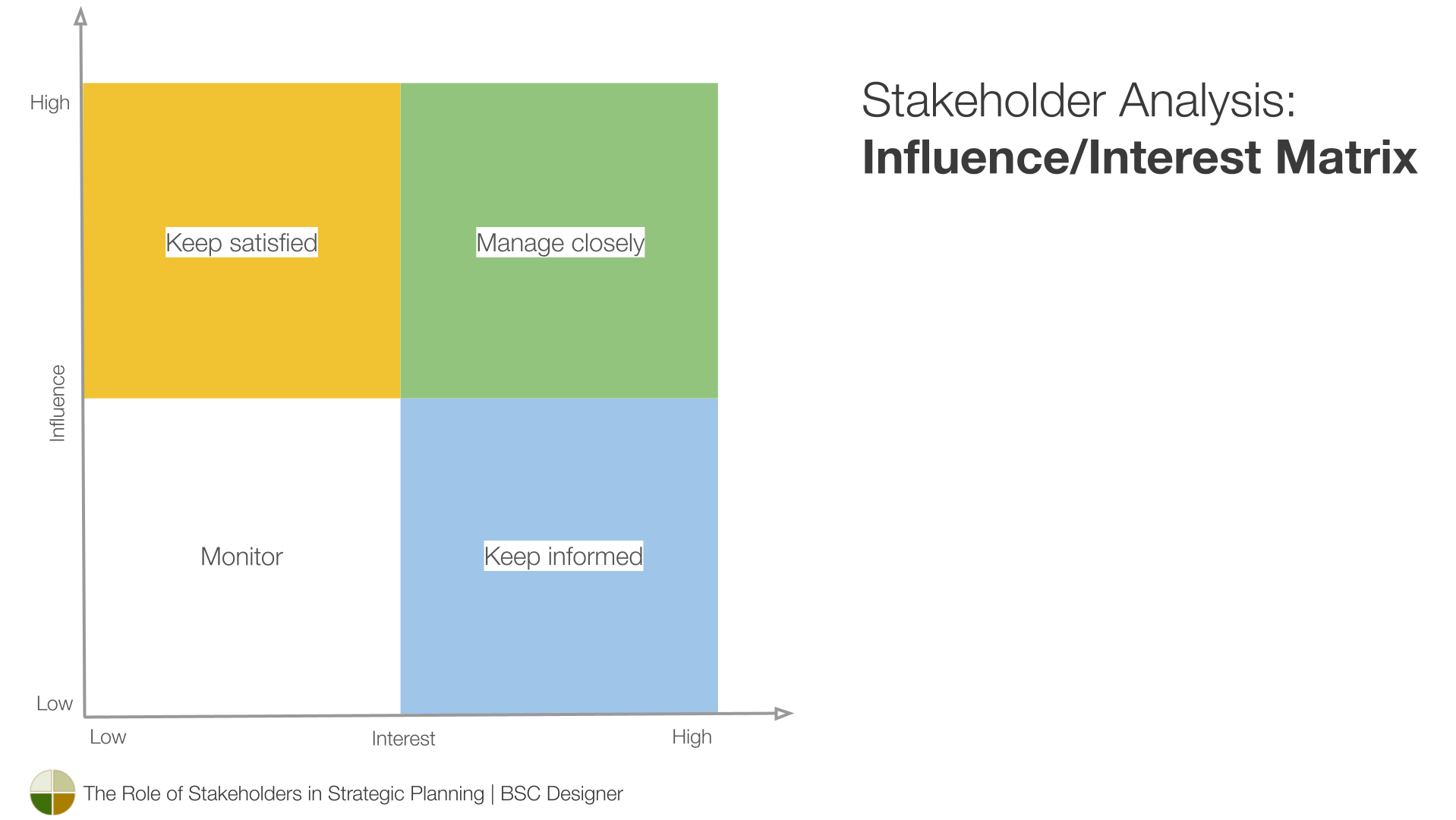

Анализ Заинтересованных Сторон: Матрица Влияния/Интересов

При ограниченных ресурсах организации нам необходимо определить приоритет внимания к заинтересованным сторонам и их потребностям. Классическим инструментом для этой цели является матрица влияния/интересов (или власть/интерес) размером 2×2.

В зависимости от сектора диаграммы, к которому относится заинтересованная сторона, организация определяет стратегию реагирования:

- Управлять заинтересованными сторонами из квадранта высокого влияния/высокого интереса.

- Удовлетворять заинтересованные стороны из квадранта высокого влияния/низкого интереса.

- Информировать заинтересованные стороны из квадранта низкого влияния/высокого интереса.

- Отслеживать заинтересованные стороны из квадранта низкого влияния/низкого интереса.

Ограничения такого подхода:

- Субъективность классификации

- Отсутствие определения терминов «управлении» и «удовлетворении»

Мы частично смягчаем эти ограничения, количественно оценивая ценность для заинтересованных сторон и следуя дисциплинированному подходу к стратегическому планированию.

Анализ Заинтересованных Сторон: Предположения о Потребностях Заинтересованных Сторон

После того как список заинтересованных сторон определен, нам нужно понять их:

- Потребности/интересы

И релевантные параметры:

- Ресурсы

- Приоритеты

- Ограничения

Даже если мы проводим интервью лицом к лицу и задаем конкретные вопросы, ответы заинтересованных сторон будут субъективными и противоречивыми.

Результаты анализа заинтересованных сторон всегда будут где-то на пересечении того, что рассказывают заинтересованные стороны и опыта вашей команды.

Управление Заинтересованными Сторонами: Использование Результатов Анализа в Стратегическом Планировании

Определение и анализ заинтересованных сторон являются входными данными для стратегического планирования и связанных дисциплин:

- Мы используем определение заинтересованных сторон при декомпозиции стратегии на основе ценности.

- Мы используем их стратегические амбиции для формулировки и выполнения комплексных стратегий.

- Мы определяем заинтересованные стороны для количественной оценки качества (даже качества искусственного интеллекта), фокусируем усилия по цифровой трансформации.

- Мы проводим анализ заинтересованных сторон для выполнения требований регуляторной отчетности.

Учитывая потребности заинтересованных сторон и их позицию в матрице влияния/интереса, нам нужно решить, совпадают ли стратегические амбиции заинтересованных сторон с существующей стратегией.

Мы будем использовать интересы отобранных заинтересованных сторон для:

- Формулировки стратегических амбиций заинтересованных сторон

- Разрешения конфликтующих амбиций

- Формулировки высокоуровневых целей

- Разбиения высокоуровневых целей на подцели

- Количественной оценки подцелей по ценности для заинтересованных сторон

Стратегическая амбиция заинтересованной стороны не является абсолютной истиной — так же, как и любую другую гипотезу, нам нужно ее проверить в процессе выполнения.

Мы делаем это, вводя цикл обучения:

- Отслеживание показателей ценности и

- Получение ранней обратной связи от заинтересованных сторон.

Более подробную информацию можно найти в нашем руководстве по внедрению стратегии в сложной среде.

Анализ и Управление Заинтересованными Сторонами: Пример

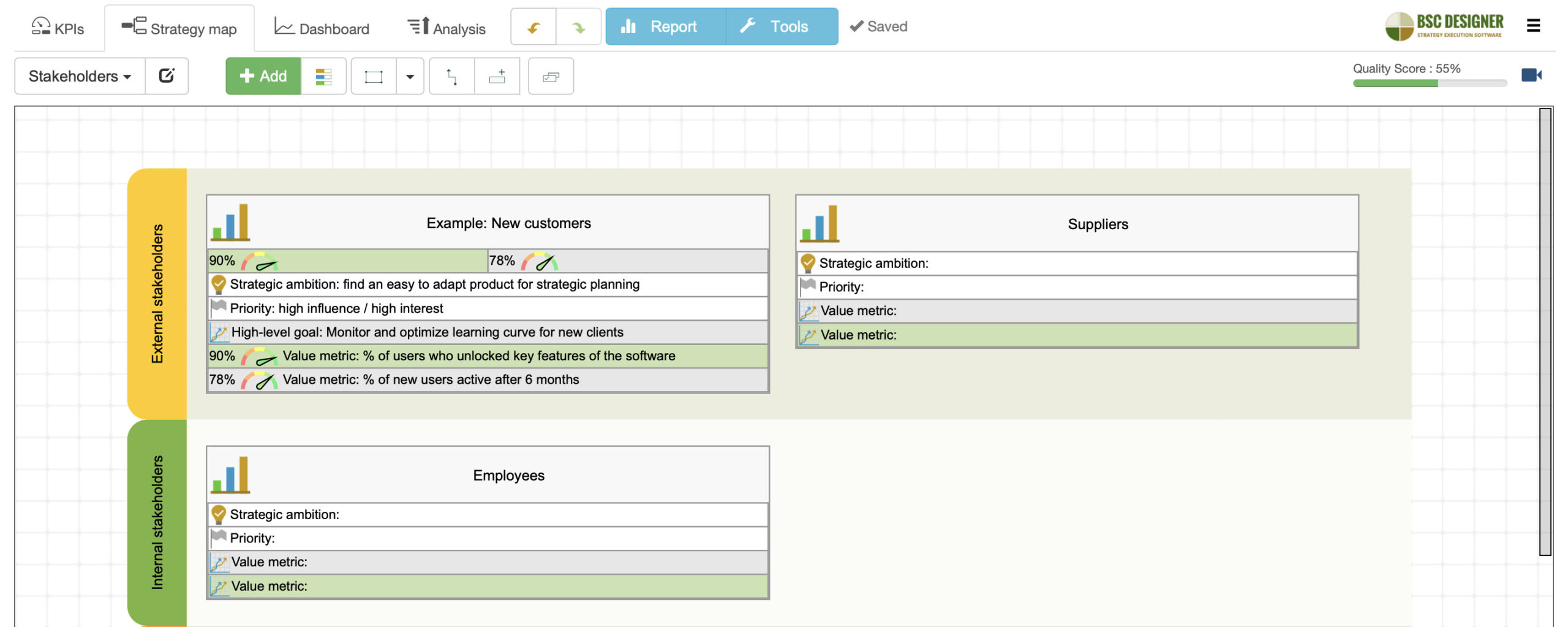

Для иллюстрации анализа и управления заинтересованными сторонами давайте воспользуемся примером группы заинтересованных сторон BSC Designer, определенную как «новые клиенты».

Анализ Заинтересованных Сторон:

- Заинтересованная сторона: новые клиенты

- Определение: клиенты, которые зарегистрировались по бесплатному плану в последние 2 недели.

- Потребности заинтересованных сторон: понять, как инструмент решает их задачи по стратегическому планированию (см. Этап 1 — Тестирование идей).

- Ресурсы/ограничения заинтересованных сторон: ограничение времени для выбора инструментов стратегического планирования; бюджет для покупки подписки.

- Приоритеты заинтересованных сторон: найти инструмент, который позволяет автоматизировать методологию стратегического планирования, реализованную в их организации, и требует минимального времени на внедрение.

- Приоритет: высокое влияние / высокий интерес.

Управление Заинтересованными Сторонами:

- Стратегическая амбиция заинтересованных сторон: «Найти продукт, легкий для изучения и адаптировать его к стратегическому планированию».

- Высокоуровневая цель BSC Designer: «Мониторинг и оптимизация кривой обучения для новых клиентов».

- Показатель ценности (ведущий): % новых пользователей, попробовавших ключевые функции программного обеспечения.

- Показатель ценности (отстающий): % новых пользователей, активных через 6 месяцев.

- Показатель ценности (отстающий): % новых пользователей, перешедших на бизнес-план.

- Обучающий цикл: анализ функций, вызывающих трудности для начинающих; тестирование идей по улучшению на новых клиентах.

Практические замечания:

- Анализ заинтересованных сторон совместим с другими инструментами стратегического планирования, такими как, например, конкретный анализ по Портеру.

Часть 3. Автоматизация работы с заинтересованными сторонами с помощью BSC Designer

Эта глава будет полезна тем, кто использует BSC Designer для автоматизации стратегического планирования. Если вы еще не являетесь пользователем BSC Designer, зарегистрируйтесь на бесплатном плане, чтобы начать создавать прототипы стратегии для вашей компании.

Анализ Заинтересованных Сторон

Используйте шаблон Анализа Заинтересованных Сторон, доступный в BSC Designer, чтобы определить заинтересованные стороны, их стратегические амбиции, приоритеты и метрики для количественной оценки ценности.

Список Заинтересованных Сторон

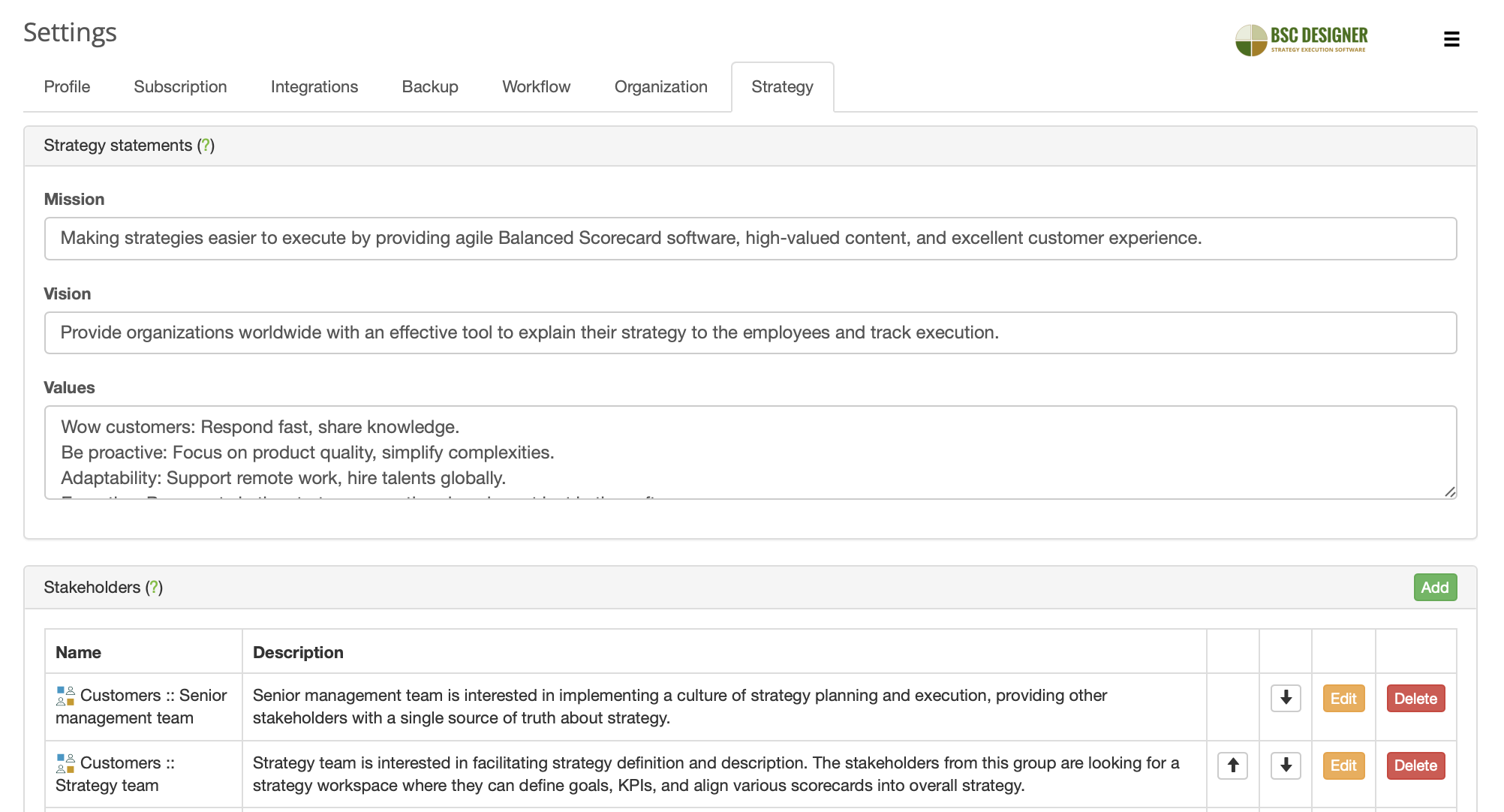

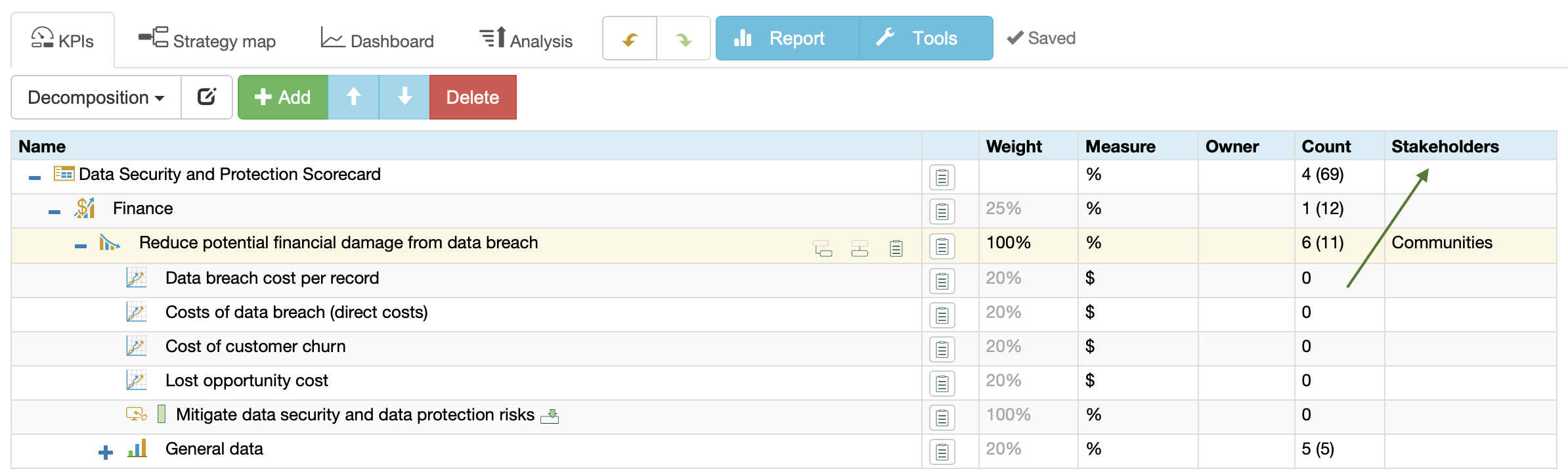

Для включения заинтересованных сторон в вашу учетную запись BSC Designer перейдите в Меню > Настройки > Вкладка Стратегия и добавьте заинтересованных сторон в группу Заинтересованные стороны.

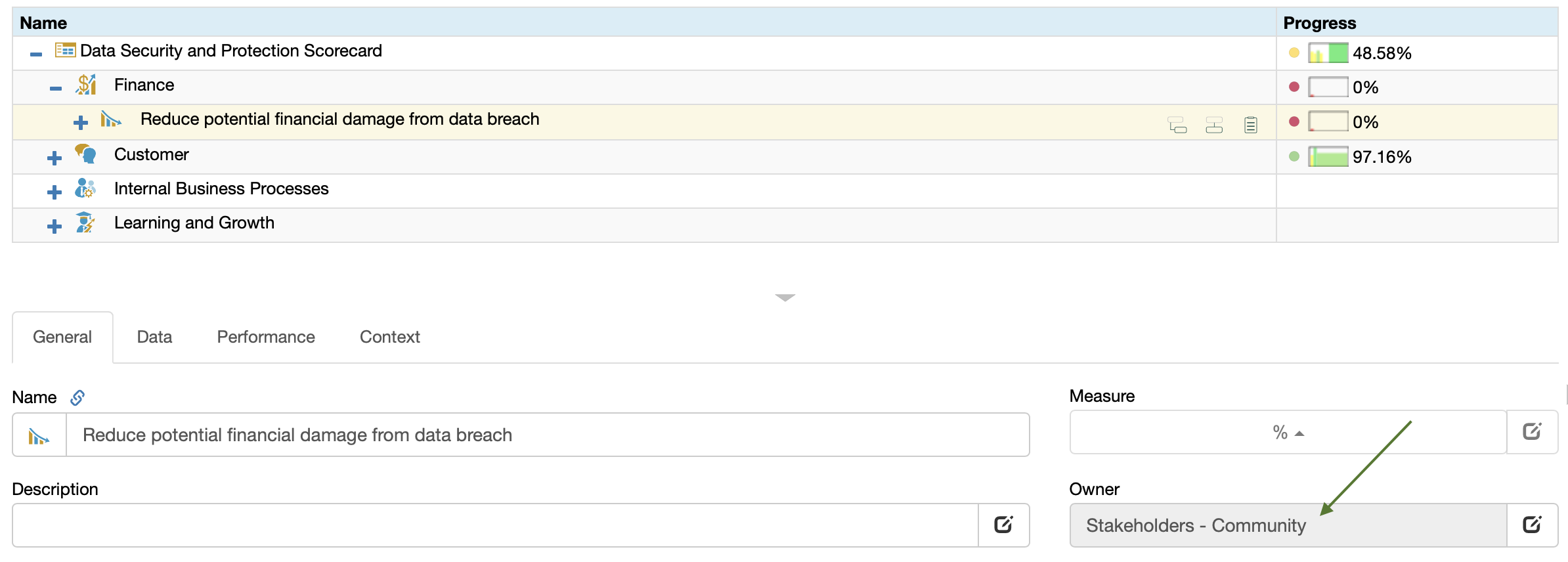

Согласование Заинтересованных Сторон с Целями

Практическая польза наличия списка заинтересованных сторон в программе заключается в том, что вы можете назначать заинтересованных сторон конкретным целям и KPI, используя поле Владелец.

Программа будет визуализировать заинтересованных сторон, имеющих отношение к целям/KPI:

- На вкладке KPI (в зависимости от выбранного вида)

- В отчетах

- На панели инструментов

Для внутренних заинтересованных сторон, например, вашей стратегической команды, используйте раздел Меню > Пользователи.

- Заинтересованные стороны в программе предназначены только для информативных целей (отображаются в интерфейсе и отчетах),

- Пользователи, в отличие от них, могут активно участвовать в стратегическом планировании — иметь доступ к системам показателей, вводить новые цели, новые данные и получать уведомления.

Количественная Оценка Создаваемой Заинтересованным Сторонам Ценности

Оценивайте цели с точки зрения ценности для заинтересованных сторон.

- Добавьте ведущие и отстающие показатели к цели (измените тип показателя на вкладке Контекст)

- Заинтересованные стороны, согласованные с целью, могут отображаться в колонке Заинтересованные стороны или поле Владелец

Итоги

Заинтересованные стороны — это группы или индивидуумы, которые имеют интерес или подвергаются воздействию со стороны организации.

Хотя акционеры являются основной группой заинтересованных сторон, для эффективного описания и выполнения стратегии стратеги нужно:

- Анализировать заинтересованных сторон и их потребности,

- Определять приоритеты их влияния/интересов,

- Преобразовывать стратегические амбиции заинтересованных сторон в высокоуровневые стратегические цели.

На практическом уровне:

- Связь между потребностями заинтересованных сторон и стратегией устанавливается с помощью ведущих и отстающих индикаторов, которые количественно оценивают ценность для заинтересованных сторон.

- Получение ранней обратной связи от заинтересованных сторон и корректировка стратегии в соответствии с ней являются важными факторами успешного выполнения стратегии.

- Management’s Responsibilities in a Complex World, Abraham, F. W., 1951, HBR ↩

- The Social Significance of the Modern Corporation, Carl Kaysen, American Economic Review 47, 1957 ↩

- Corporate Strategy: An Analytic Approach to Business Policy for Growth and Expansion, H. Igor Ansoff, McGraw-Hill, 1965 ↩

- A Friedman doctrine — The Social Responsibility Of Business is to Increase its Profits, Milton Friedman, The New York Times, 1970 ↩

- Strategic management: a stakeholder approach, R. Edward Freeman, Pitman, Boston, 1984 ↩

- Shareholders vs. Stakeholders — Friedman vs. Freeman Debate — R. Edward Freeman, https://www.youtube.com/watch?v=_sNKIEzYM7M ↩

- «Strategic Planning Process: Mission, Priorities, Goals, KPIs, Initiatives,» BSC Designer, June 18, 2019, Aleksey Savkin, https://bscdesigner.com/strategic-planning-process.htm. ↩

- Stockholders and Stakeholders: A new perspective on Corporate Governance, California Management Review, 1983 ↩