Os bancos não podem mais basear sua estratégia apenas em indicadores financeiros. Neste artigo, criaremos um Balanced Scorecard para um banco de varejo típico. Analisaremos tendências emergentes, possíveis estratégias de resposta e KPIs relevantes.

O conteúdo do artigo:

![]()

Qualquer empresa tem a ver com confiança, e os bancos de varejo estão perdendo pontos. Os principais concorrentes são as empresas FinTechs. Saiba mais >

![]()

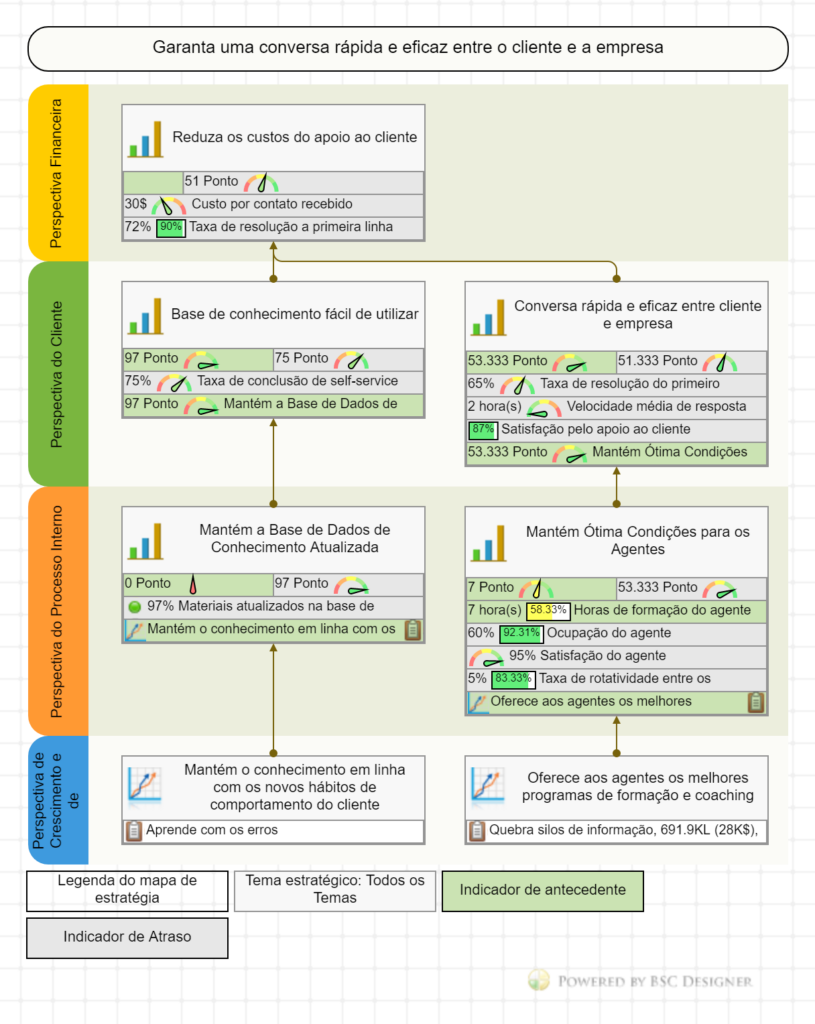

Declaração de missão, objetivos financeiros e KPIs, KPIs da perspectiva do cliente, perspectiva interna, perspectiva de aprendizado e crescimento. Saiba mais >

![]()

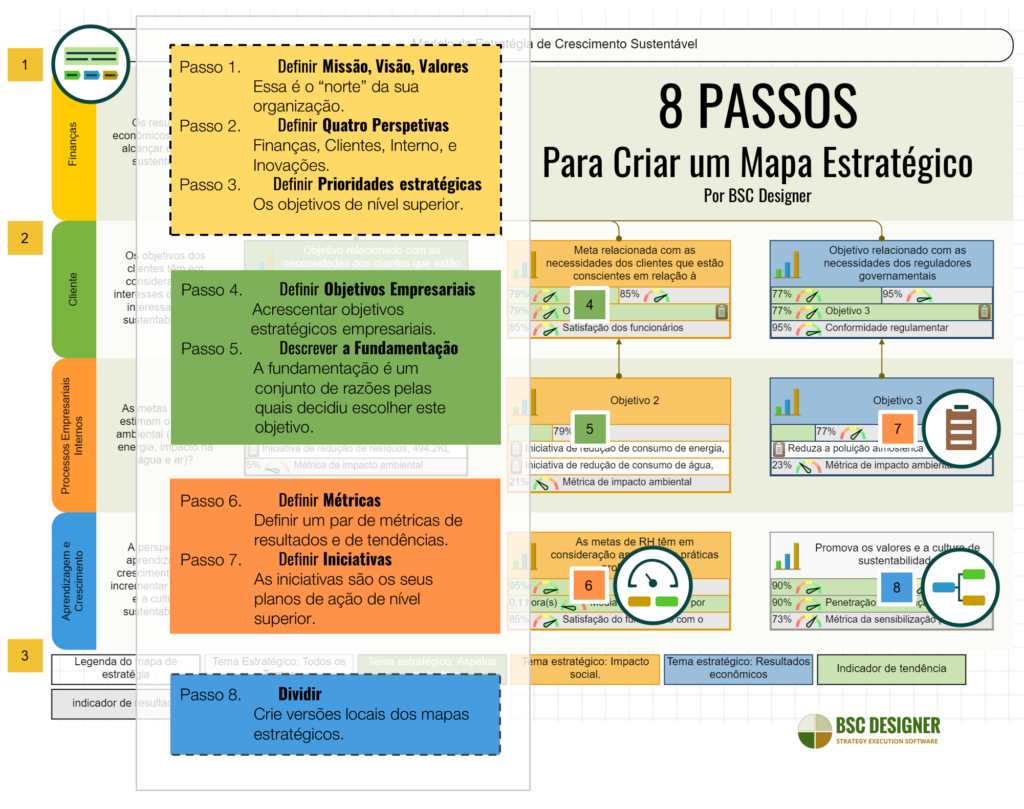

KPIs publicamente disponíveis e estratégias dos maiores bancos. Saiba mais >

Desafios emergentes para o setor bancário de varejo

Vamos dar uma olhada rápida nos desafios emergentes de um banco de varejo.

Qualquer empresa diz respeito à confiança e os bancos de varejo estão perdendo pontos.

Os principais concorrentes são as empresas FinTechs que:

- Forneça uma melhor experiência ao usuário por meio de aplicativos para smartphones e sites modernos.

- Tenha preços mais transparentes e, em muitos casos, mais competitivos. Pegue a transferência de dinheiro, por exemplo, onde a taxa de adoção da FinTech 1 aumentaram até 50% em 2017, com 67% previstos para os próximos períodos.

- Ganhe parte da confiança do cliente 2 compartilhando conselhos financeiros imparciais por meio de excelente conteúdo on-line.

- Entenda as necessidades e o comportamento do cliente 3 com mais rapidez e eficácia, com uma mentalidade de big data em seu DNA.

Bancos de varejo:

- Ainda tem um poder de marcas e presença offline.

- Ainda ganha no nicho de “manter o dinheiro seguro” dos serviços.

Que estratégia uma organização financeira pode desenvolver para enfrentar esses desafios? Como você pode descrever e traduzir essa estratégia em toda a organização? Como você pode executar essa estratégia com sucesso?

Uma das opções comprovadas é a abordagem do Balanced Scorecard. A seguir, discutiremos como capturar os objetivos mais importantes no mapa estratégico e acompanhar sua execução, encontrando os melhores indicadores-chave de desempenho.

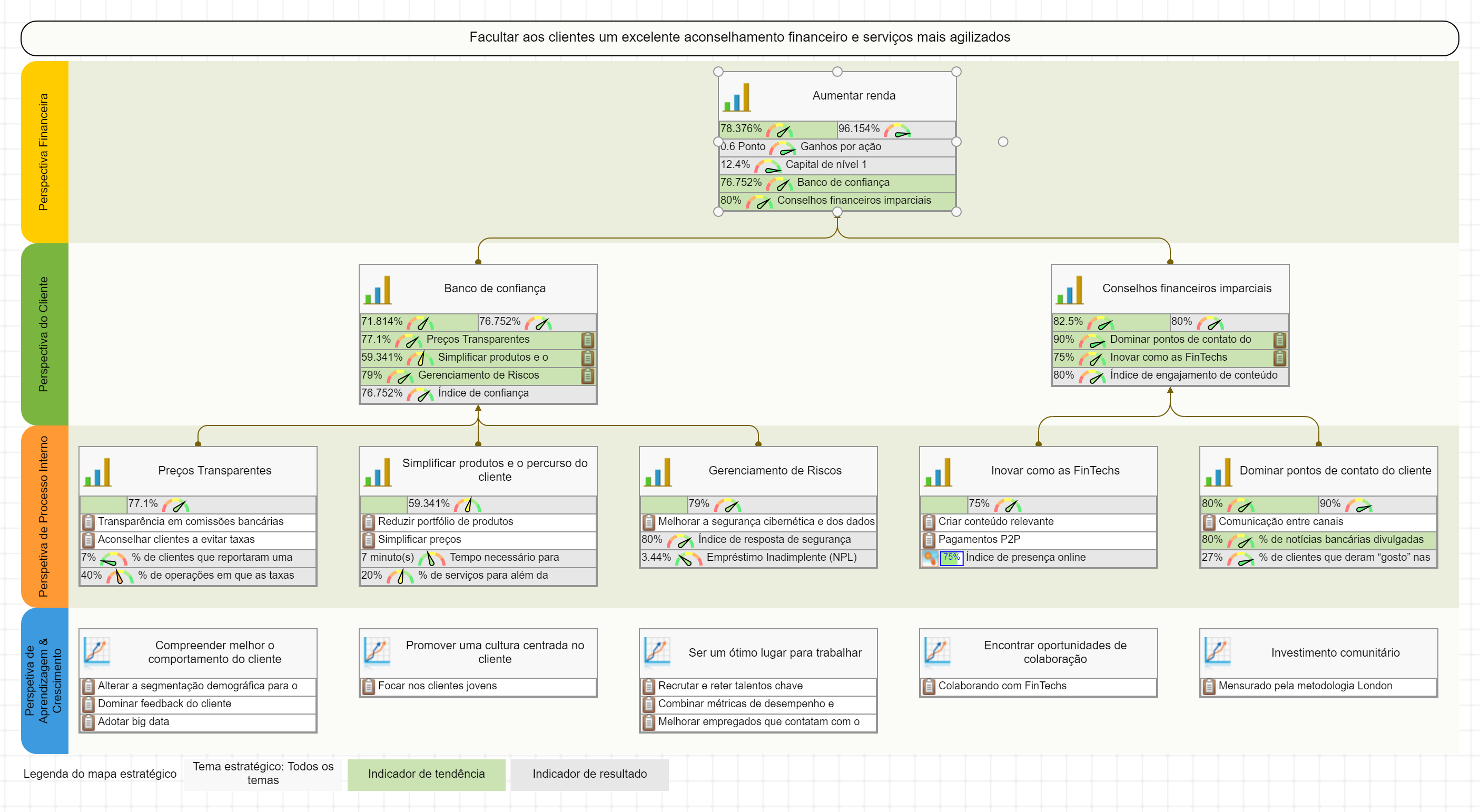

Balanced scorecard de banco de varejo com KPIs

Vamos mapear os desafios típicos mencionados acima no mapa estratégico do Balanced Scorecard. Vou usar o software BSC Designer para mapear as metas e alinhar os KPIs com elas.

Vamos seguir este plano:

Declaração da Missão

Uma declaração de missão inspiradora é essencial para um mapa estratégico. Ao olhar para os desafios emergentes, podemos concluir que uma declaração de missão que se concentra apenas em “manter o dinheiro seguro” estaria desatualizada. O foco mudou da prestação de serviços bancários básicos para ganhar confiança e construir um relacionamento mais profundo com os clientes.

Por exemplo, esta declaração de missão pode ser um bom ponto de partida:

Ofereça aos clientes um excelente serviço financeiro e consultoria da maneira mais ágil

A estratégia do banco de varejo deve ser centrada no cliente e é uma boa ideia enfatizar esse foco desde o início. Por exemplo:

- Bank of America traduz repetidamente 4 seu objetivo como “ajudar a tornar a vida financeira de nossos clientes é melhor através do poder de todas as conexões que podemos fazer. ”

- O Barclays expressou uma idéia semelhante de uma maneira mais dinâmica – eles formulam seu propósito como “Criando oportunidades para crescer”.

O ING fez ainda mais; eles formularam sua missão como “capacitar as pessoas a permanecerem um passo à frente na vida e nos negócios”. Na verdade, eles rastreiam e relatam o número de clientes habilitados (consulte a referência do banco para a lista completa dos KPIs do ING).

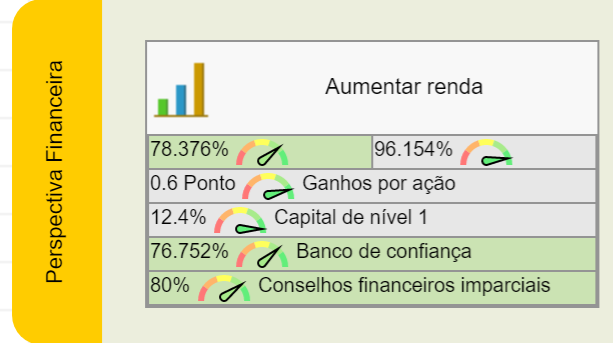

Metas e KPIs das perspectivas financeiras

As organizações financeiras já implementaram KPIs sofisticados para finanças, portanto, revisaremos brevemente o tópico das métricas financeiras de ![]() perspectiva das partes interessadas.

perspectiva das partes interessadas.

Um objetivo estratégico inicial para essa perspectiva é:

- Aumento da receita ou

- Crescimento sustentável

As medidas clássicas neste caso são:

- Capital de nível 1 = Capital social/RWA (ativos ponderados pelo risco). Medida financeira principal do banco do ponto de vista do regulador.

- Receita (Dados de referência para as maiores organizações financeiras)

- Lucros

- Despesas sem juros, despesas com juros

A maneira como as métricas são calculadas pode variar de banco para banco. Por exemplo, aqui estão os KPIs da estratégia do Deutsche Bank onde eles concentram seu indicador de custos ajustados em “despesas sem juros, excluindo redução ao valor recuperável de ágio e outros ativos intangíveis, litígios, reestruturações e indenizações”.

Várias métricas adicionais podem ajudar a entender melhor a saúde financeira do banco:

- Retorno Sobre o Patrimônio Líquido (ROE) = Lucro líquido (anual)/Patrimônio líquido. Mostra quão bem um banco usa investimentos. Semelhante ao ROE: ROAE – retorno sobre o patrimônio líquido médio.

- Retorno Sobre Ativos (ROA) = Lucro líquido (anual)/Total de ativos. Mostra quão bem um banco usa seu total de ativos.

- Margem Financeira Líquida (NIM) = (Receita de investimento – Despesas com juros)/Ativos Rentáveis Médios. Mostra o desempenho dos ativos bancários.

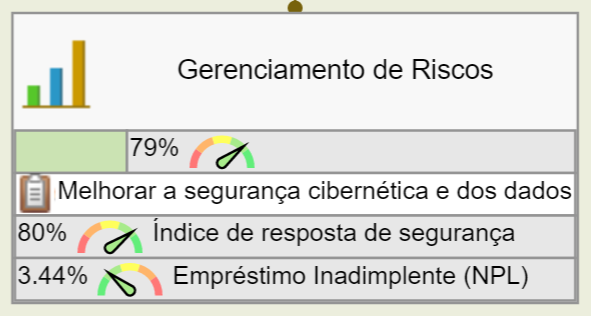

- Empréstimo Não Produtivo (NPL) = Empréstimos não produtivos/Total de empréstimos. O empréstimo pode ser considerado insatisfatório se o prazo de pagamento regular for cumprido por 90 dias. O valor de referência varia de acordo com a geografia. A média mundial em 2017 foi de 3,44%.

- Liquidação Baixa (NCO) = Valor total dos empréstimos baixados/Total de empréstimos. Mostra a porcentagem de dívida devida ao banco que dificilmente será recuperada.

- Taxa de Empréstimo a Depósito = Total de empréstimos/Total de depósitos. Mostra a capacidade do banco de cobrir saques.

- Taxa de Eficiência = Despesas operacionais (sem juros)/receita líquida. Indica despesas como uma porcentagem da receita.

A melhor abordagem para os KPIs

A melhor abordagem para os KPIs (incluindo financeiros) seria formular sua estratégia primeiro e, em seguida, tentar encontrar o caminho certo para medi-la. Demonstrarei como seguir essa abordagem abaixo e também temos um Sistema de KPIs que ajuda a encontrar os melhores KPIs para as situações de negócios mais desafiadoras.

Gostaria de alertar os profissionais de negócios quanto a copiar os KPIs de algumas longas listas. Os KPIs que não estão alinhados com a estratégia de uma organização farão mais mal do que bem.

Ainda assim, em muitos casos, é uma boa ideia revisar quais métricas outros jogadores usam. Para esse fim, no final do artigo, compartilharei uma lista dos maiores bancos com referências aos seus KPIs.

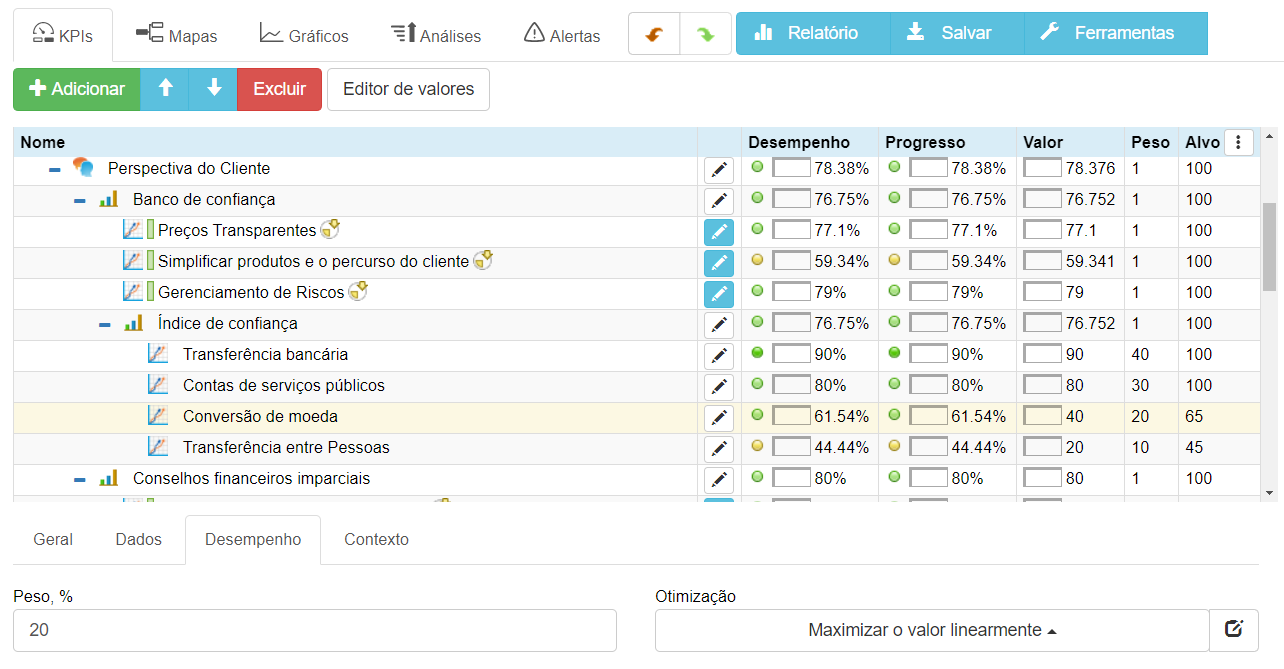

Metas e KPIs da perspectiva do cliente

Os objetivos da ![]() Perspectiva do cliente devem responder à pergunta “O que os clientes querem de nossos organização?” Refletindo as tendências discutidas acima, podemos formular duas metas estratégicas do ponto de vista de um cliente:

Perspectiva do cliente devem responder à pergunta “O que os clientes querem de nossos organização?” Refletindo as tendências discutidas acima, podemos formular duas metas estratégicas do ponto de vista de um cliente:

- Confiança no banco

- Assessoria financeira imparcial

Como quantificar e medir a confiança em uma organização financeira?

Podemos começar com uma simples pergunta de pesquisa:

- “Em uma escala de 0 a 10, quanto você confia no seu banco?”

Ou crie um valor de índice usando estimativas de clientes de um banco:

- Competência,

- Estabilidade,

- Transparência e

- Congruência de valor

Como os autores do Banking System Trust 5 sugeriram.

Existem dois problemas principais com esse índice de confiança:

- É baseado em percepção, não baseado em ação. As pessoas podem classificar sua confiança em um banco como alta, mas ainda transferem seu dinheiro para outra instituição financeira.

- Está atrasado em sua natureza. Nos conta uma história do que aconteceu, mas não dá idéia de como mudar a situação.

Fator de confiança baseado na ação

Se queremos abordar o problema da “percepção”, precisamos formular as perguntas que permitem focar na parte da ação (mais objetiva) da confiança: se as pessoas não confiam em algumas operações do banco, elas atendem suas necessidades de outra maneira.

Quantifique um índice de confiança em perguntas como esta:

Quais serviços financeiros você usou nos últimos três meses que não foram fornecidos pelo banco?

A resposta quantificada pode ser convertida nessa métrica:

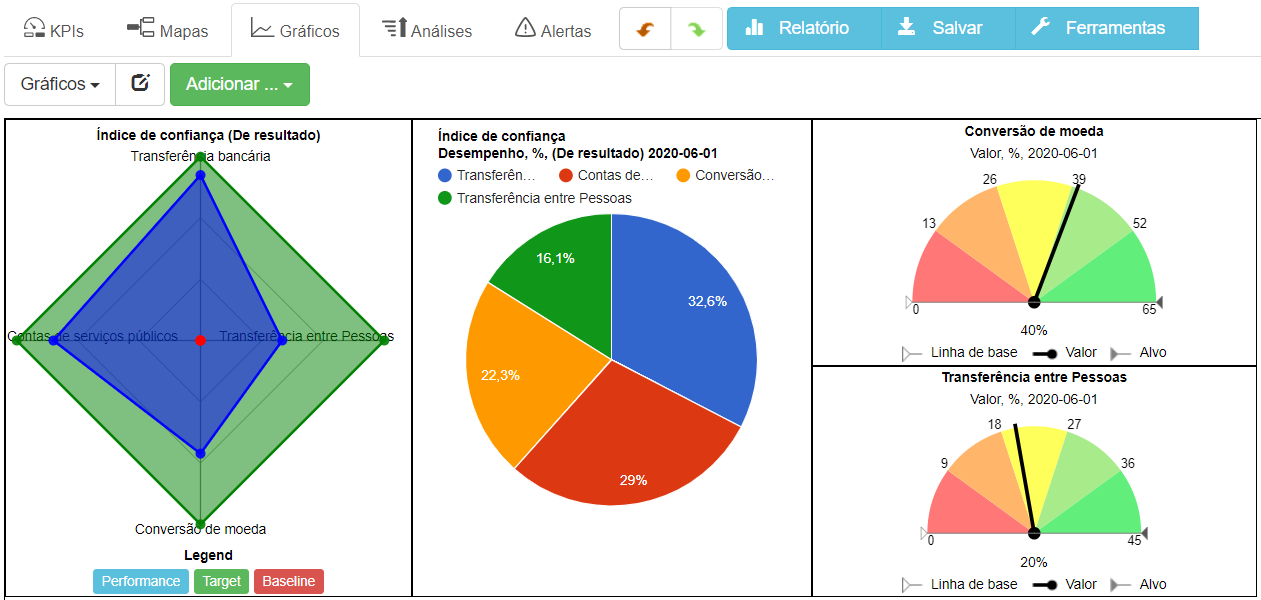

- Índice de confiança, % = Operações fornecidas pelo banco/Número total de oportunidades de serviços financeiro

Várias operações financeiras podem ser levadas em consideração com peso relevante diferente. Por exemplo:

- Transferência bancária (peso 40%)

- Pagamento de contas de serviços públicos (peso 30%)

- Conversão de moeda (peso 20%)

- Transferências de pessoa para pessoa (peso 10%)

Agora, podemos preencher cada métrica com um percentual de operações realizadas pelo banco. Se o banco tiver cumprido todas as operações, o índice de confiança será de 100%. Vamos pegar alguns números realistas, por exemplo:

- Transferência doméstica de dinheiro – 90% das operações foram realizadas usando o banco

- Contas de serviços públicos pagamentos SEPA – 80% das operações foram realizadas usando o banco

- Conversão de moeda – 40% das operações foram realizadas usando o banco

- Transferências de pessoa para pessoa – 20% das operações foram realizadas usando o banco

A média ponderada dos valores de todas as métricas, neste caso, é de 70%, o que nos fornece um número para o índice de confiança do banco.

Outras métricas de clientes

Obviamente, podemos acompanhar algumas métricas clássicas de clientes, como por exemplo, sugerido pela PWC para o domínio bancário:

- Penetração do cliente

- Retenção de clientes

Embora seja útil ter essas métricas no painel corporativo, sua natureza de resultado pode ser um problema. Por exemplo, diminuir a retenção de clientes é um sinal muito forte, mas pode ser tarde demais para recuperar a confiança dos clientes.

Medindo a meta de aconselhamento financeiro imparcial

E o objetivo do “aconselhamento financeiro imparcial”? A parte de tendência será conectada aos indicadores de resultados da perspectiva “Interna”.

E a parte de resultado? Como podemos validar se os clientes estão entrando em contato com o banco para obter aconselhamento financeiro?

A parte de resultado dependerá dos resultados da perspectiva “Interna”.

Em vez de analisar as métricas de resultados horizontais curtas, precisamos entender o impacto das metas a longo prazo da perspectiva interna.

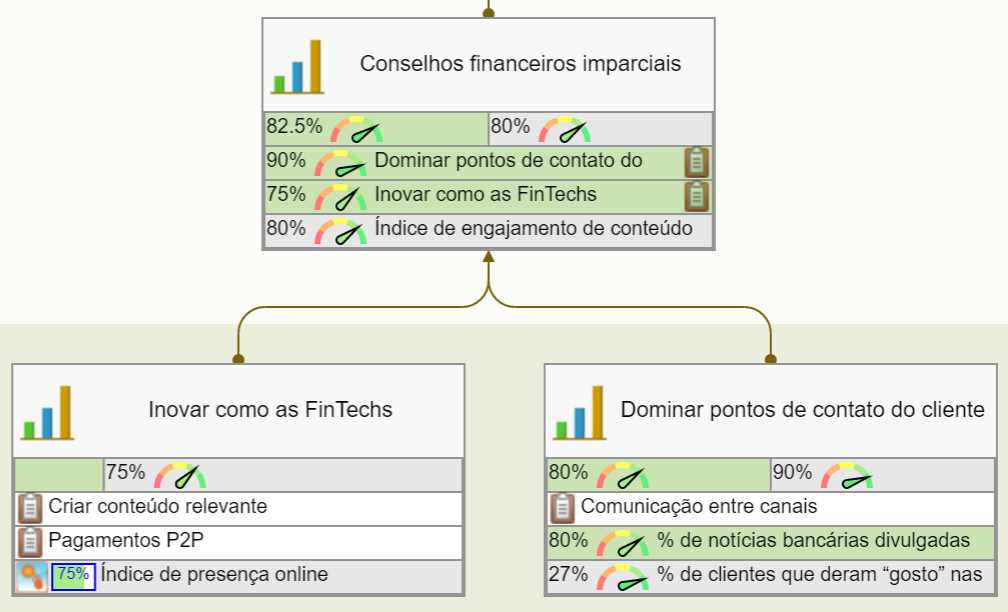

Deixe-me ilustrar essa idéia com o objetivo “Inovar como a FinTechs” da perspectiva interna. Ele está vinculado à meta “Assessoria financeira imparcial” na perspectiva do cliente. Uma das iniciativas propostas para o objetivo “Inovar como a FinTechs” é “Criar conteúdo relevante.” Pensando no contexto de “Criar conteúdo relevante , “Podemos definir duas métricas de resultado:

- Uma métrica de curto prazo (uma saída do processo), por exemplo, o número de postagens de blog qualificadas (palavras apropriadas contam o número, tópicos relevantes, bom estilo de escrita) criadas trimestralmente.

- Uma métrica de resultado a longo prazo – índice de engajamento, que pode incluir métricas de mídia social, como tempo médio de leitura,% de compartilhamentos e curtidas.

A métrica de resultado de curto prazo informará a equipe do banco se eles fizeram um bom trabalho na criação de conteúdo; a métrica de resultado a longo prazo funcionará como um indicador de um longo impacto.

Seguindo essa lógica, podemos alinhar o Índice de engajamento de conteúdo (uma métrica de longo prazo para “Criar conteúdo relevante”) com a meta “Conselho financeiro imparcial” como um métrica de resultado.

Exemplo de capacitação financeira

O ING é um excelente exemplo de como um banco pode converter em prática a idéia de oferecer aconselhamento financeiro imparcial. Eles concentram suas atividades no fortalecimento financeiro. Eles o fazem apoiando várias iniciativas, ajudando clientes surdos a fornecer ferramentas de previsão.

O “Número de clientes que se sentem financeiramente capacitados” é relatado entre outras métricas não financeiras em seus relatório anual.

Diferentes tipos de clientes

Também faz sentido discutir quem são os clientes do banco.

Por exemplo, o Bank of America em seu relatório para acionistas se concentra em três tipos de clientes:

- Pessoas

- Empresas e

- Investidores institucionais.

Metas e KPIs de perspectiva interna

Na ![]() Perspectiva interna, discutimos como as necessidades dos clientes podem ser atendidas.

Perspectiva interna, discutimos como as necessidades dos clientes podem ser atendidas.

Metas internas para apoiar a meta da “Confiança no banco”

De acordo com o relatório da EY, os principais fatores de confiança nomeados pelos clientes foram:

- Taxas bancárias transparentes

- Complexidade dos produtos fornecidos

- Segurança de dados

Uma resposta do banco deve se concentrar nesses fatores.

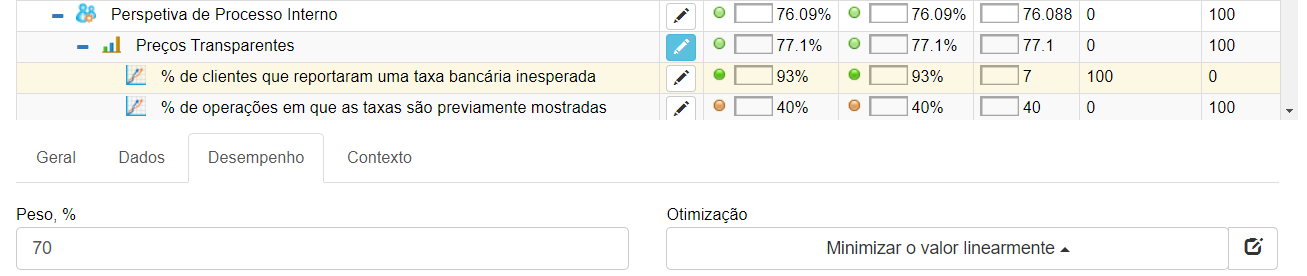

Preços transparentes

O primeiro objetivo pode ser formulado como:

- Preços transparentes

Com iniciativas:

- “Transparência nas taxas bancárias” e

- “Solicitar aos clientes que evitem taxas.”

Acredito que a maioria dos bancos já tem suas informações de preços disponíveis para os clientes, mas aqui estamos falando de um acesso mais fácil a essas informações no momento certo.

Deixe-me fazer uma pergunta:

Como cliente de um banco, você já enfrentou uma situação quando viu alguma “taxa” em seu extrato mensal, mas não sabia o porquê de ter a mesma lá?

Esse é o ponto de contato em que as FinTechs se saem muito melhor do que os bancos. Compare as experiências de transferência de dinheiro por meio de um aplicativo FinTech típico e uma transferência bancária:

- O aplicativo FinTech calcula e mostra uma taxa de transferência com antecedência.

- No caso de transferência bancária, as taxas serão vistas alguns dias após a transferência.

O mesmo pode ser dito sobre outras taxas. Os FinTechs são bons em comunicar suas condições, como:

Use este cartão pelo menos três vezes no trimestre e será gratuito para você.

Eles também solicitam informações sobre as próximas taxas e explicam como evitá-las. No caso do banco, é uma ótima oportunidade de ser mais transparente com seus clientes.

Como um banco pode medir seus resultados para atingir esse objetivo? Podemos medir uma saída do processo de implementação, por exemplo:

- % de operações em que as taxas são mostradas antecipadamente

Ou podemos fazer um trabalho melhor e conectar esse indicador às perguntas “relacionadas a honorários” feitas ao call center:

- % dos clientes relataram taxa bancária inesperada

Nesse caso, a otimização da métrica é “menos é melhor“. Nosso objetivo é minimizar o valor do indicador para atingir a meta de “Preços transparentes”. Respectivamente, quanto menos problemas com taxas os clientes tiverem, melhor o desempenho da meta.

No meu caso, o BSC Designer faz todos os cálculos necessários para mim.

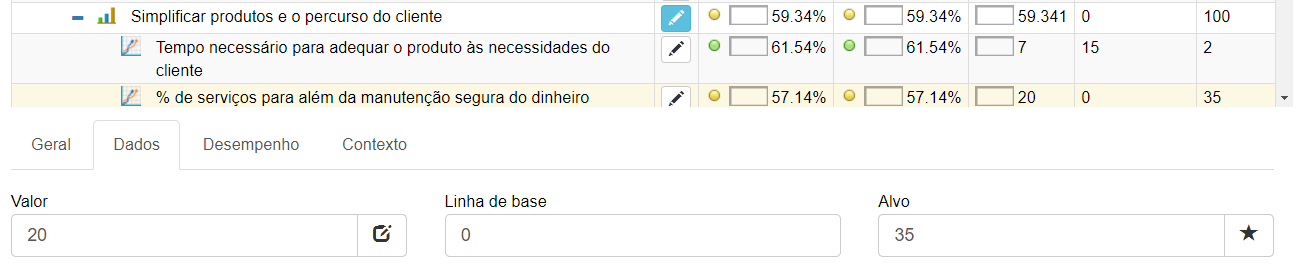

Simplifique produtos e jornada do cliente

O desafio da complexidade mencionado acima pode ser mapeado como meta “Simplificar produtos e jornada do cliente” com duas iniciativas:

- Reduza o portfólio de produtos

- Simplifique os preços

Como discutimos antes, a complexidade é um fator importante no envolvimento do cliente. Vamos pensar na complexidade no contexto do banco de varejo. Os bancos tendem a sobrecarregar seus portfólios com produtos semelhantes, difíceis de comparar e contrastar pelos clientes.

Quando a Apple enfrentou um problema semelhante de complexidade da linha de produtos, Jobs perguntou a seus principais gerentes: “Quais digo aos meus amigos para comprar? “Sem uma resposta satisfatória, ele reduziu o número de produtos em 70%.

Como medir a complexidade do portfólio de produtos e a jornada do cliente? Discutimos algumas abordagens padrão no artigo de complexidade:

- Medir tempo. Tempo que os gerentes precisam para combinar o produto com as necessidades do cliente. Tempo que os clientes precisam para escolher o melhor produto.

- Medir as conexões / componentes / níveis. A oferta é explicada em uma única página? Existem muitas referências às condições que o cliente precisa satisfazer para ter este produto ou para usá-lo gratuitamente?

- Acompanhar a mensagem “Tamanho mais curto da mensagem” (foi o que Steve Jobs fez na pergunta “Qual deles devo pedir aos meus amigos para comprar?”). Quantas palavras o gerente do banco precisa explicar os detalhes de sua oferta?

Outra métrica para acompanhar o êxito da meta “simplificar produtos” é:

- % dos serviços além de manter o dinheiro seguro.

Se a estratégia do banco de simplificar o portfólio de produtos for um sucesso, os gerentes verão que os clientes estão mais dispostos a contratar serviços além do serviço básico do banco (por exemplo, manter o dinheiro seguro).

Objetivo de gerenciar riscos

Outro objetivo que apóia o objetivo “Confiar” é o gerenciamento eficaz de riscos com a iniciativa “Melhorar a segurança cibernética e de dados”. A maioria dos bancos faz avaliações regulares de riscos para identificar possíveis ameaças e vulnerabilidades.

Como medir a segurança cibernética? Obviamente, não queremos medir apenas o número de acidentes; precisamos nos concentrar no plano de liderança / prevenção. Sugiro que um banco use uma das estruturas de medição de segurança cibernética (provavelmente sugerida pelo órgão regulador), por exemplo, a estrutura NIST. A métrica de índice para o scorecard da estratégia pode ser formulada como:

- Índice de prontidão para segurança cibernética

A implementação de relatório de quase acidente é uma boa idéia em termos de prontidão para segurança cibernética.

Além disso, podemos rastrear os riscos financeiros associados aos serviços bancários básicos:

- Empréstimo inadimplente (NPL)

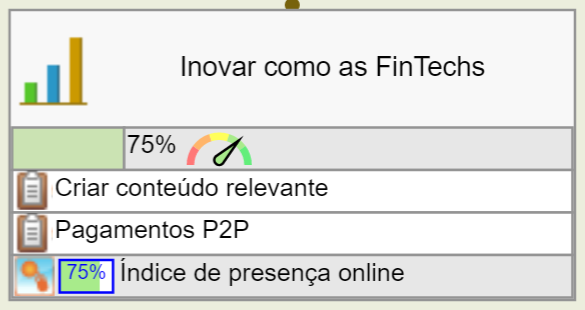

A inovação como os FinTechs

As empresas FinTech são definitivamente melhores comunicadoras do que as organizações financeiras clássicas.

Uma das iniciativas de melhoria relevantes pode ser:

- Criar conteúdo relevante

Medido por:

- Índice de presença on-line (com base em postagens de blog qualificadas criadas e similares métricas de mídia social)

Mais iniciativas podem ser alinhadas com esse objetivo após um SWOT ou Análise de lacunas da oferta de produtos do banco.

Como exemplo, eu adicionei pagamentos P2P. Ele foi dominado pelo Bank of America (veja o relatório dos acionistas de 2017), mas os maiores bancos espanhóis ainda estão perdendo a batalha para a FinTechs.

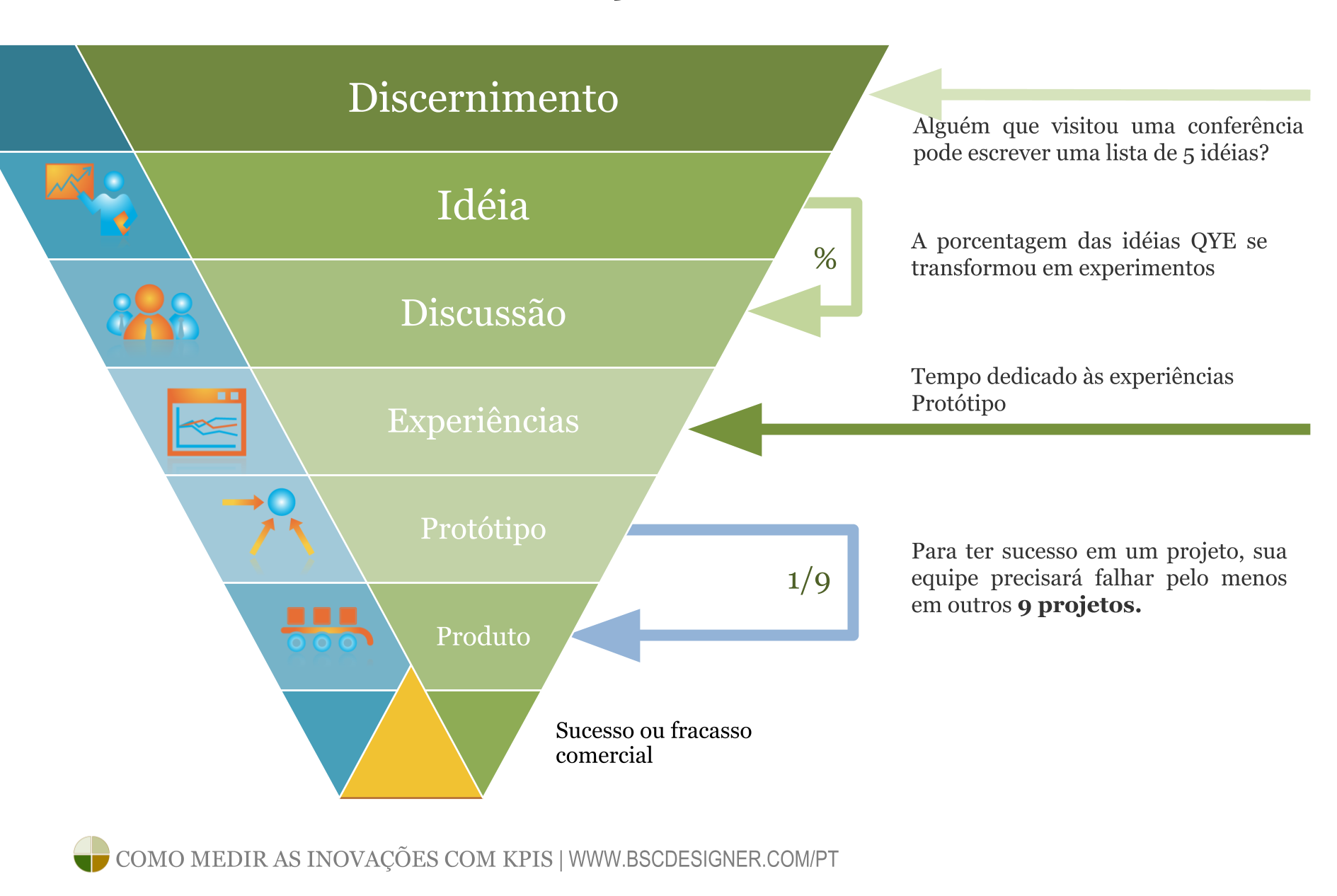

Olhando para o desafio da inovação em geral, eu diria que os bancos precisam adotar uma estrutura de inovação mais ágil.

“Mais ágil“, neste caso, significa ser mais sistemático sobre o preenchimento do conjunto de ideias e a conversão de mais idéias nas ofertas testadas e com protótipos.

Aqui você pode encontrar alguns KPIs para medir inovações.

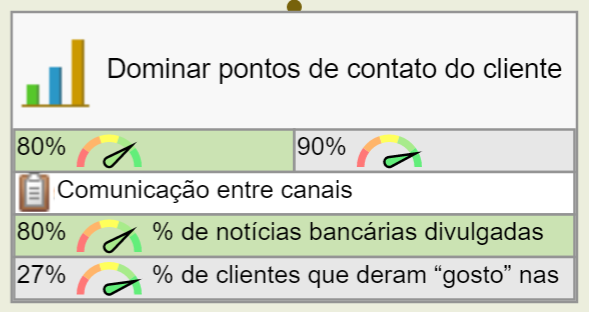

Pontos de contato principais do cliente

As metas “Inovar como a FinTechs” e “Pontos de contato principais do cliente” estão alinhadas com a “Orientação financeira imparcial” da perspectiva do cliente.

Nós discutimos o desafio da inovação acima; trata-se de fornecer aos clientes as informações e o produto que atendem às suas necessidades.

No entanto, ter um ótimo conteúdo não é suficiente. Até a melhor informação precisa ser entregue corretamente ao cliente:

- Visitar a agência do banco é a opção de comunicação menos preferida pela geração jovem.

- Ligar para um cliente por telefone pode ser fácil para um gerente de banco, mas não impressionará clientes com conhecimento técnico.

A FinTechs se comunica organicamente com seus clientes por meio de aplicativos e sites para smartphones.

Os bancos devem seguir a mesma tendência? Depende de muitos fatores. Comece mapeando os pontos de contato que o banco possui com seus clientes e desenvolva um plano de melhoria.

Como encontrar bons KPIs para a meta dos pontos de toque? Aqui estão as etapas a seguir:

- Formular o perfil do grupo-alvo do banco

- Encontrar os dados analíticos dos canais de comunicação preferidos para o grupo-alvo (por exemplo, telefone, mídia social, email, mensagens etc.)

- Comparar os canais de comunicação preferidos com a capacidade do banco de usá-los e com os dados de uso reais.

Por exemplo, o público-alvo do banco são clientes jovens que preferem receber notícias gerais nas redes sociais.

Suas métricas, nesse caso, podem ser:

- % de notícias bancárias entregues via mídia social (métrica de tendência)

- Média de visualizações e engajamentos (métrica de resultado)

- % de clientes que “gostaram” da página de mídia social do banco (métrica de resultado)

É uma boa ideia comparar as métricas de engajamento para mídias sociais com outros meios de comunicação (para e-mail, esses podem ser o % de taxas de abertura e cliques), bem como com a concorrência da FinTechs (instalações de aplicativos, curtidas em páginas de mídias sociais etc.) Consulte o artigo de métricas sociais para obter mais ideias de métricas.

Perspectiva de aprendizado e crescimento

Ao analisar a descoberta dos relatórios de AA, bem como as estratégias dos maiores bancos, podemos definir os seguintes objetivos para o ![]() Perspectiva de aprendizado e crescimento:

Perspectiva de aprendizado e crescimento:

- Entender melhor o comportamento do cliente

- Promover a cultura centrada no cliente

- Ser um ótimo lugar para trabalhar

- Encontrar oportunidades de colaboração

- Investir em comunidades

Todos esses objetivos contribuem para os objetivos na perspectiva interna. Podemos vincular as metas no mapa estratégico ou mapeá-las sem os links para sublinhar a ideia de que todas as metas de aprendizado são fatores de sucesso para todas as metas da perspectiva Interna.

Vamos revisar essas metas uma por uma e tentar criar algumas métricas de desempenho.

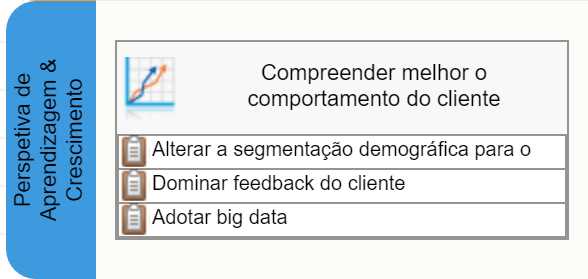

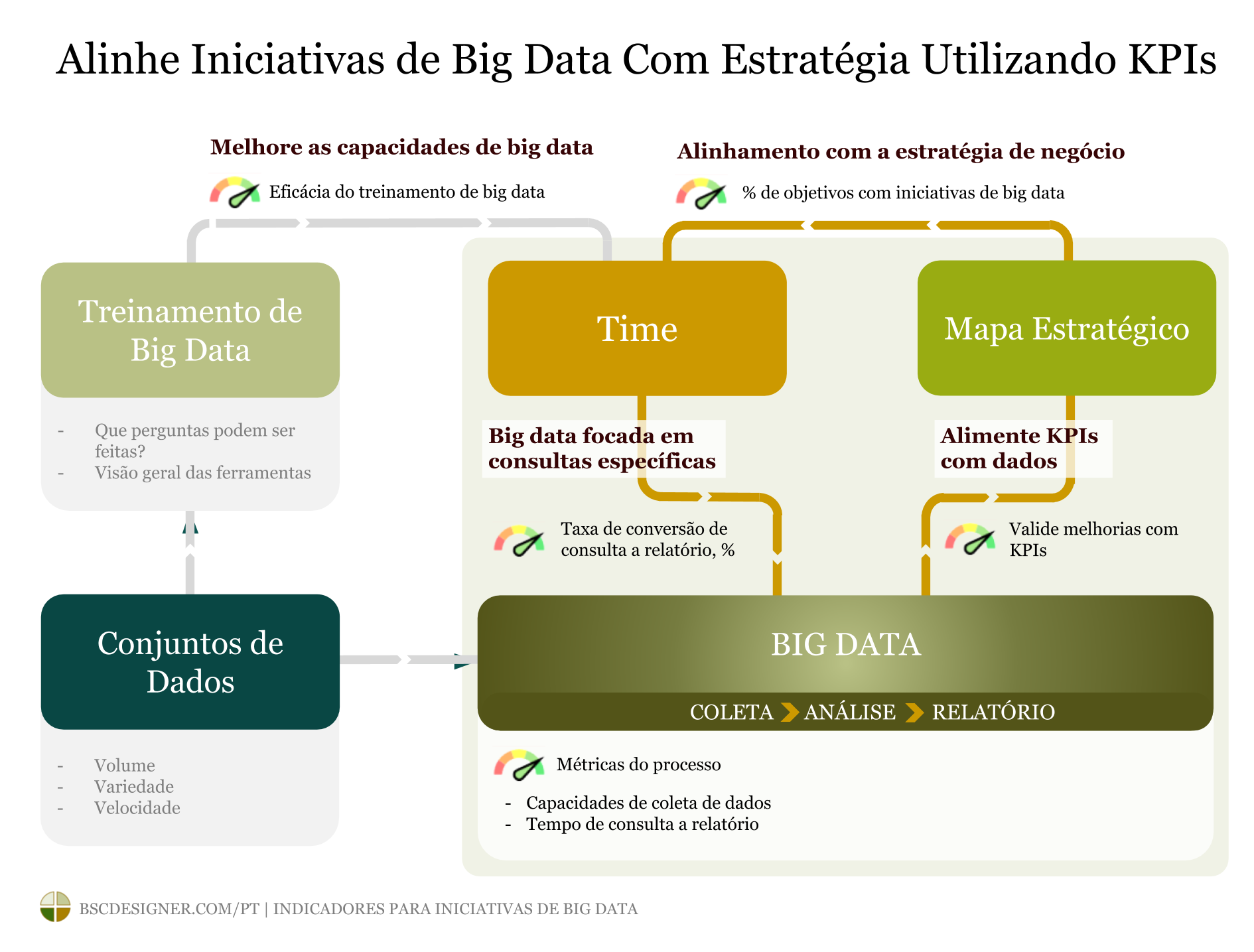

Compreenda melhor o comportamento do cliente

Por um longo período, os bancos se basearam no modelo demográfico clássico que incluía parâmetros como idade e riqueza do cliente.

Isso funcionou bem décadas atrás, quando uma pessoa comum poderia ter um emprego ao longo da vida, não comprava on-line e raramente viajava para outro país.

Uma abordagem melhor deve ser baseada em uma análise dos hábitos financeiros e técnicos de um cliente, bem como no estilo de vida em geral.

O big data fornece os meios técnicos necessários para isso, mas não é suficiente acumular grandes volumes de dados; o gerente do banco deve poder formular as consultas de interesse dos especialistas em dados.

Do ponto de vista da medição de desempenho, os esforços de big data podem ser quantificados e medidos com sucesso. Você encontrará exemplos de métricas específicas no artigo “ KPIs para Big Data Initiative“.

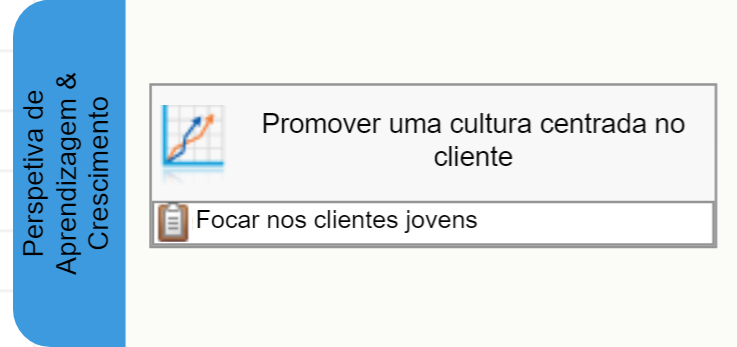

Promova a cultura centrada no cliente

Uma cultura centrada no cliente trata-se de estabelecer hábitos de negócios focados nas necessidades do cliente, não em atingir metas financeiras de curto prazo ou manter indicadores de desempenho na zona verde.

Eu sugiro começar com dois pontos de crescimento para estabelecer uma cultura focada no cliente em uma organização financeira:

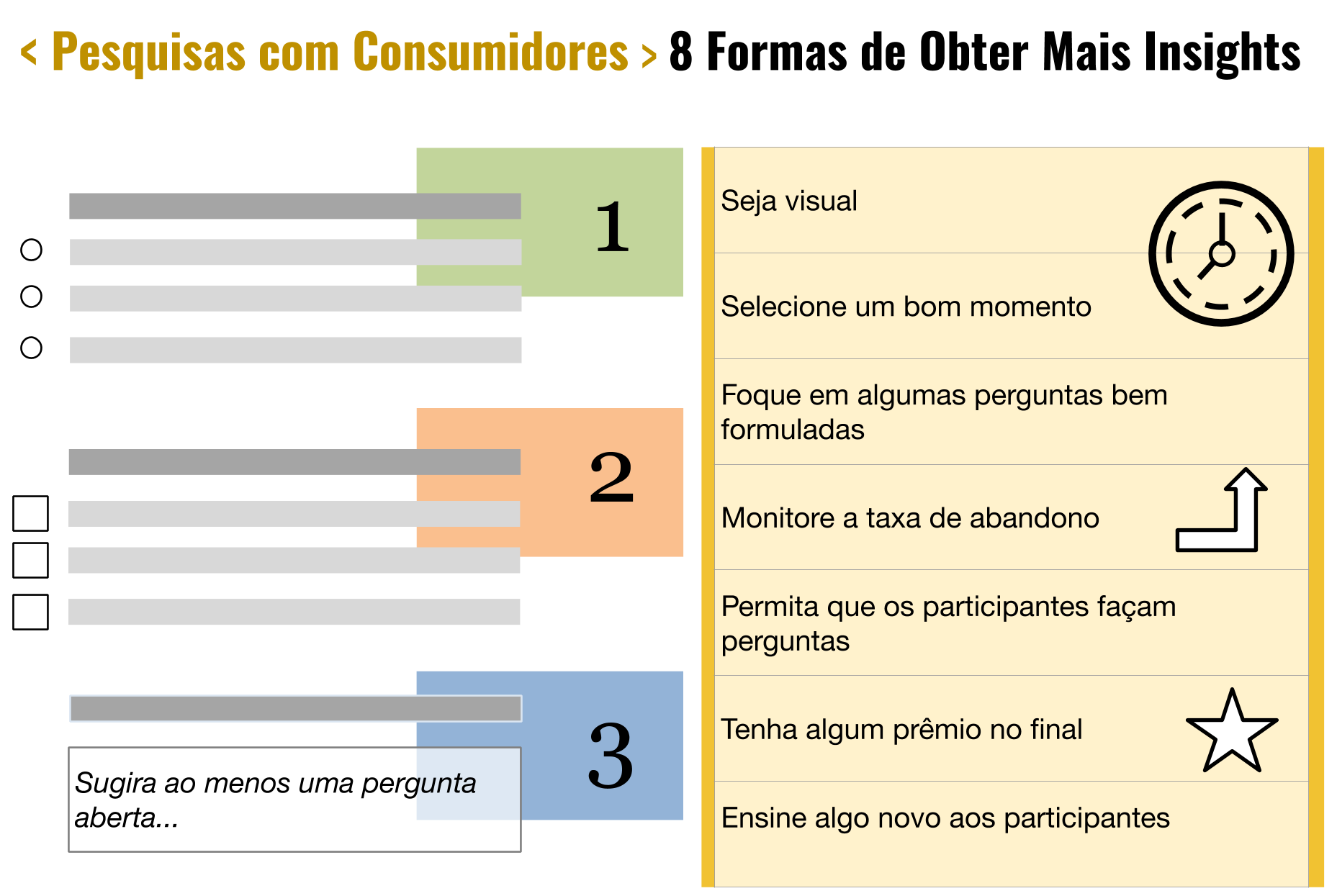

Ponto de Crescimento 1: Aprimorar a maneira como a organização ouve os seus clientes

Provavelmente a organização financeira já tem algum sistema para obter um feedback regular dos seus clientes; o desafio é atualizar esse sistema para se adequar ao mundo moderno em um ritmo acelerado. Compartilhei algumas recomendações específicas no artigo com pesquisas com clientes.

Ponto de Crescimento 2: Atualize a cultura de avaliação de desempenho, para que os empregados não sejam julgados por KPIs mal projetados

Os KPIs ruins podem prejudicar muito – nós vimos isso no caso da Wells Fargo. Os KPIs ruins estão mudando o comportamento dos empregados de “servir os clientes” para “cumprir os KPIs”. A solução é substituir os hábitos antigos de medição de desempenho por hábitos mais eficazes. Discutimos os detalhes no artigo “5 Passos para Estabelecer uma Cultura de Medição de Bom Desempenho”.

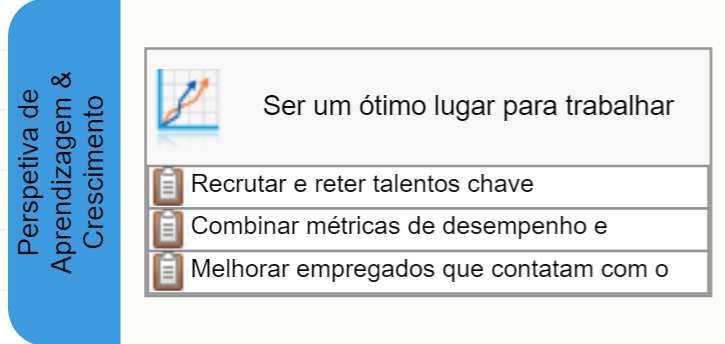

Tenha Um Ótimo Lugar Para Trabalhar

Todas as organizações financeiras que revi para este artigo tinham objetivos relacionados aos talentos nas suas estratégias.

As metas de um banco são semelhantes às formuladas por outras companhias – atrair, desenvolver e reter talentos.

Analisamos em detalhes os desafios e KPIs relacionados a RH no artigo “KPIs de RH e Indicador de Desempenho da Estratégia de Talentos”. Eu recomendaria vincular o indicador de desempenho de estratégia de nível superior do banco ao indicador de desempenho de talentos, conforme descrito no artigo.

Usando o BSC Designer para automação do indicador de desempenho, podemos fazer isso facilmente, criando um indicador importado e vinculando-o à métrica apropriada no indicador de desempenho de RH.

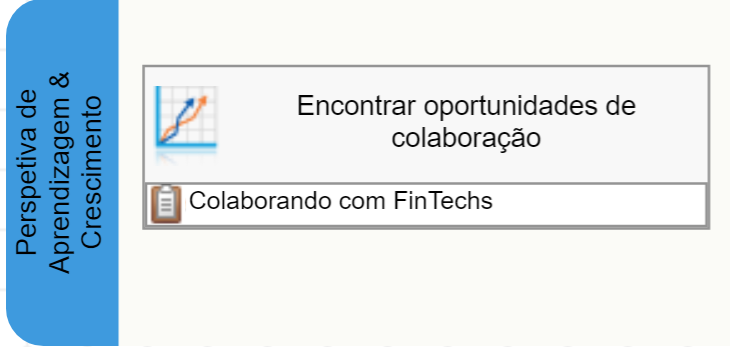

Encontrar Oportunidades de Colaboração

Muitas organizações financeiras ainda lutam para formular sua estratégia FinTech6.

A necessidade de adotar mudanças no nicho é óbvia, e há duas soluções em cima da mesa:

- Um banco pode desenvolver tecnologia internamente ou

- Parceria com a FinTechs.

O banco deve ter um app para smartphone? Eu acho que a resposta é óbvia hoje. E, provavelmente, sua lógica de negócios deve ser desenvolvida 100% internamente. E o que acontece com blockchain, compartilhamento de economia ou inteligência de clientes? A solução nesses casos pode ser encontrar oportunidades de colaboração com a FinTech. Na Espanha, o BBVA tem a fama de banco inovador, seus experimentos com blockchain parecem promissores.

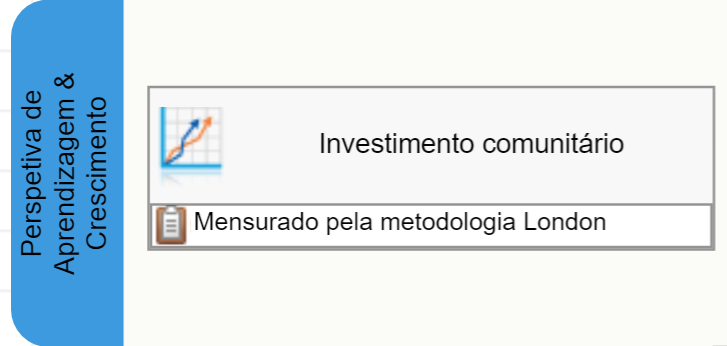

O investimento comunitário

Apoiar os objetivos da comunidade é um objetivo estratégico compartilhado pela maioria dos bancos. As formas de investimento na comunidade variam de apoiar comunidades empresariais locais a financiar moradias populares.

Muitas organizações financeiras (ver, por exemplo, Bank of America, ING ou Santander) alinharam suas metas comunitárias com os Objetivos de Desenvolvimento Sustentável da ONU.

Do ponto de vista da medição, pode ser difícil quantificar e comparar o impacto desses investimentos com outras organizações. Uma das abordagens populares, nesse caso, é a metodologia London Benchmarking Group (LBG) que ajuda a medir a contribuição da comunidade corporativa usando uma estrutura padronizada. Por exemplo, o banco Santander usou essa estrutura7 para medir seu impacto social.

KPIs e estratégias dos maiores bancos

Ao escrever este artigo, fiquei curioso sobre as práticas de medição de desempenho e os relatórios nos maiores bancos. Peguei uma lista dos maiores bancos por ativos totais e tentei encontrar o público KPI ou dados da estratégia. Aqui, tem os links para os relatórios anuais do banco, onde as informações são normalmente incluídas:

Maiores bancos por total de ativos:

- Industrial and Commercial Bank of China

- China Construction Bank Corporation

- Agricultural Bank of China

- Bank of China

- Mitsubishi UFJ Financial Group

- JPMorgan Chase

- HSBC

- BNP Paribas

- Bank of America

- Crédit Agricole

- Wells Fargo

- Japan Post Bank

- Citigroup

- Sumitomo Mitsui Financial Group

- Deutsche Bank

- Banco Santander

Mais alguns links para os bancos europeus:

Palavra final

Os bancos precisam abraçar os desafios emergentes no domínio financeiro provocados pelas mudanças nas necessidades dos clientes e pela concorrência da FinTechs.

- Muitos bancos fizeram um ótimo trabalho ao simplificar seu portfólio de produtos, obter transparência nas taxas e melhorar as comunicações com seus clientes.

- As companhias FinTech têm muito a oferecer aos usuários finais e estão recebendo muito mais atenção de clientes com experiência em tecnologia.

Uma boa estratégia para bancos e FinTechs é encontrar pontos de parceria nos quais os bancos possam alavancar sua marca e presença offline, enquanto os FinTechs podem contribuir com tecnologia e experiência.

Neste artigo, analisamos as principais tendências e criamos um Balanced Scorecard para um banco para ilustrar uma possível estratégia de resposta. Além do aspecto estratégico, as organizações financeiras precisam melhorar sua cultura de medição de desempenho para evitar erros dispendiosos do uso de KPIs ruins e dar a seus empregados uma ideia melhor sobre os objetivos da organização e as maneiras de alcançá-los..

O que se segue?

O que se segue?

- Modelos de acesso. Registe-se com um plano grátis na BSC Designer para ter acesso imediato a 31 modelos de scorecards, incluindo o KPIs Bancários discutido neste artigo.

- Competências Chave. Veja gratuitamente o tutorial em vídeo para a Balanced Scorecard. Domine as suas competências de planeamento e execução de estratégias com a formação Execução Estratégica.

- Automatizar. Aprenda o que o software Balanced Scorecard é e como pode facilitar a sua vida, automatizando a execução de estratégias, KPIs e mapas de estratégia.

Mais exemplos do Balanced Scorecard

- As perspectivas bancárias globais da Ernst and Young para 2018, AA, 2018 ↩

- O desafio da relevância. O que os bancos de varejo devem fazer para permanecer no jogo., AA, 2016 ↩

- Tecnologia de serviços financeiros em 2020 e mais além: Adotando a ruptura, PWC, 2016 ↩

- Relatório Anual 2018, Bank of America, 2018 ↩

- Confiança do sistema bancário, confiança do banco e lealdade do banco, Pauline W.J. van Esterik-Plasmeijer, W. Fred van Raaij, 2017, International Journal of Bank Marketing, vol. 35 Edição: 1, pp.97-111 ↩

- Companhias de serviços financeiros estão adotando a fintech, KPMG ↩

- Métricas de impacto social para impulsionar a missão do Santander de ajudar pessoas e negócios a prosperar, Coalizão de Capital Social e Humano, 2017 ↩

CEO | Palestrante | Autor

A BSC Designer é um software de Balanced Scorecard que está a ajudar as empresas a melhor formularem as suas estratégias e a tornarem o processo de execução da estratégia mais tangível com KPIs.