Qui d’autre veut un guide de mise en œuvre du tableau de bord prospectif facile à suivre ? Voici une formule simple en 5 étapes qui vous aidera à créer et à mettre en œuvre un tableau de bord d’entreprise qui sera efficace et dont vous pourrez être fier.

Cette formule a été testée par nos clients, et nous avons eu des réactions positives. Cette formule n’a pas la prétention d’être une source d’information exhaustive, mais elle vous mettra certainement sur la bonne voie avec le Tableau prospectif. Consultez les étapes ci-dessous, essayez-les et partagez votre expérience dans les commentaires.

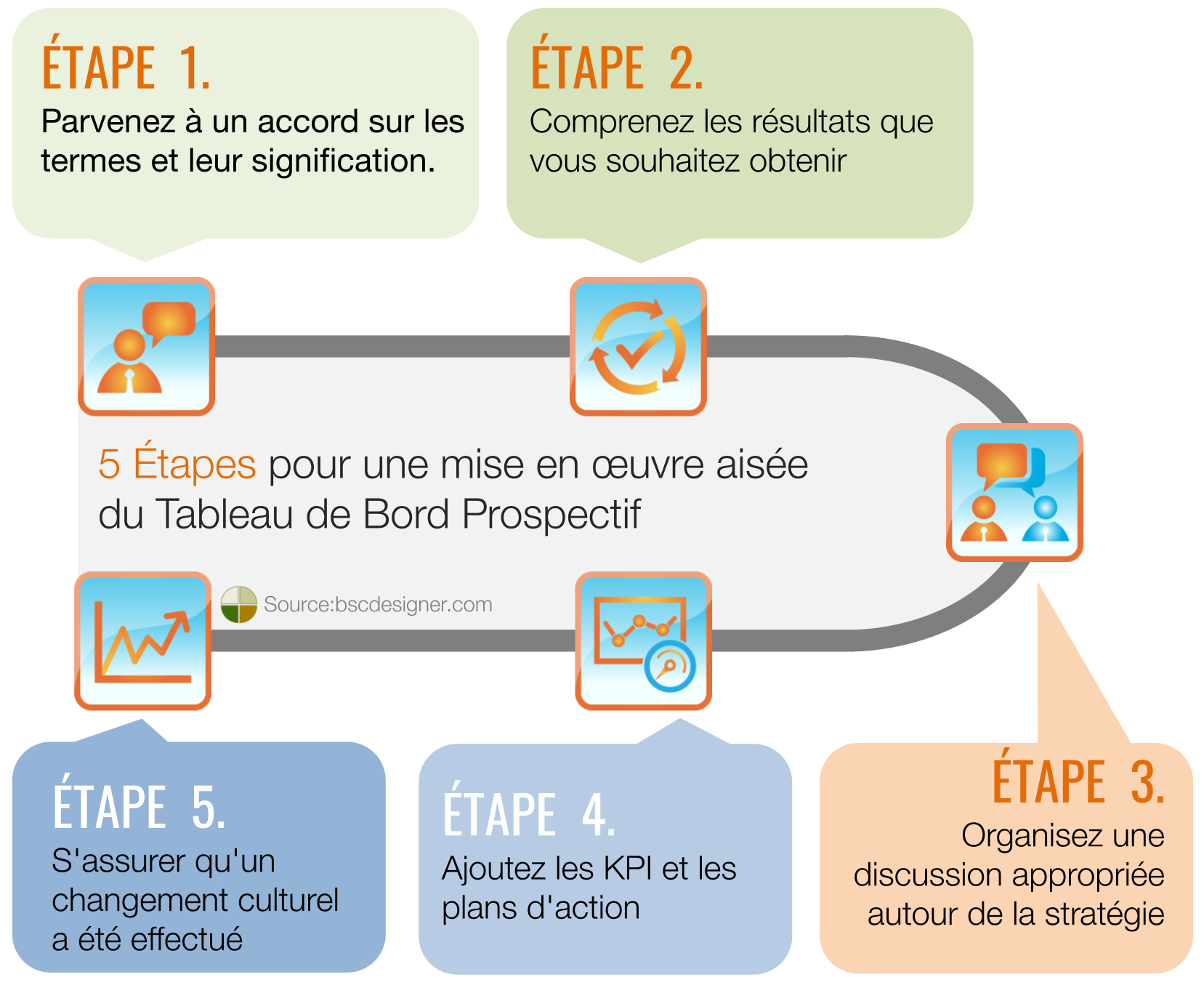

Voici les étapes de mise en œuvre du tableau de bord prospectif :

- Etape 1. Termes et leur signification

- Etape 2. Comprendre les résultats attendus

- Étape 3. Discussion autour de la stratégie

- Etape 4. KPI et plans d’action

- Étape 5. Changement culturel

- Foire Aux Questions

En outre, pour rendre le matériel encore plus utile, à la fin de chacune des 5 étapes de BSC, j’ai demandé à l’expert en exécution de stratégie le Prof. Jeroen De Flander de partager ses impressions.

Etape 1. Parvenir à un accord sur les termes et leur signification

J’entends souvent quelque chose comme « nous avons besoin de bons KPI pour construire notre Tableau de bord prospectif. » Des déclarations comme celles-ci sont non seulement erronées, mais dangereuses.

Le Tableau de bord prospectif n’est pas le synonyme d’ ensemble de KPI.

Le tableau de bord prospectif et le tableau de bord des KPI ne sont pas les mêmes :

- Le Tableau de Bord prospectif (BSC) concerne la description de la stratégie, l’exécution, les cartes stratégiques, les objectifs commerciaux et, à coup sûr, certaines mesures. Le BSC permet d’organiser la discussion autour de la stratégie et de concentrer votre équipe sur « faire les bonnes choses.«

- Le Tableau de bord des KPI est un outil de mesure. Il suit l’idée résumée dans le dicton » ce qui est mesuré est géré « , mais en fait, il s’agit plus de mesure, que de gestion. Il vous apprend à « faire les choses correctement, » mais il ne vous dit pas grand-chose sur les points sur lesquels vous devez concentrer vos efforts pour réussir.

Comprenez cette différence, et assurez-vous que votre équipe la comprend également. Il y a d’autres termes qui peuvent prêter à confusion, ils ont été abordés dans ces deux articles :

L’une des meilleures solutions à ce problème consiste simplement à renommer le mot « Tableau prospectif » par quelque chose qui inspire :

- Pour la direction de Tolko Industries, le tableau de bord prospectif s’appelle « Comment nous gagnerons » 1

- À Tesco, ils l’ont rebaptisé « volant » 2

Expert en exécution de stratégie Jeroen De Flander :

Une première étape cruciale consiste à bien comprendre les différents termes du BSC. Un objectif n’est ni une mesure ni une cible. Un bref aperçu des mots clés et de leur signification permet d’éviter toute confusion. Choisissez les mots qui conviennent à votre organisation et veillez à ce que les employés s’y tiennent. Et assurez-vous de savoir de quoi vous parlez !

Etape 2. Comprendre les résultats que l’on souhaite obtenir

Nous étions d’accord pour dire que le BSC consiste à discuter de la stratégie et à l’exécuter. Comment peut-on dire que le BSC a été mis en œuvre et qu’il l’a été correctement ?

- Notre objectif principal (et le signe de la réussite de la mise en œuvre du BSC) est un changement culturel, lorsque les employés commencent à considérer leur travail dans le contexte de la stratégie de l’entreprise.

En d’autres termes, nous devons parvenir à ce que l’on appelle l’alignement de la stratégie.

L’alignement de la stratégie peut être réalisé par différents moyens

Le BSC est-il le seul moyen d’y parvenir ? Non !

Vous verrez beaucoup d’entreprises qui ont atteint l’excellence dans l’exécution de leur stratégie et qui utilisent de nombreux principes similaires à ceux dont nous discutons ici, mais elles n’appellent pas cela un « tableau de bord prospectif. »

Exemple de réflexion dans le contexte stratégique

Je suis sûr que vous avez déjà été confronté à une situation où quelqu’un essaie de vous convaincre que l’entreprise ne peut pas survivre sans cette nouvelle chose…, et que c’est le bon moment pour acheter, car il y a un rabais. Voici ce que vous entendrez en fonction du degré de compréhension de la stratégie par votre équipe :

Les informaticiens : Achetons ce serveur super rapide !

Les informaticiens : Selon l’un des thèmes stratégiques de l’entreprise, nous devons atteindre l’excellence dans l’expérience client en ligne. Après avoir fait des recherches sur le sujet, nous avons appris que notre serveur actuel est suffisamment rapide ; ce dont les gens ont réellement besoin, c’est que notre site Web fonctionne bien sur les appareils mobiles.

Exemple de l’alignement par les KPI

Les KPI pourraient aider à justifier certaines décisions, tant qu’ils sont correctement alignés sur les objectifs et la stratégie de l’entreprise.

Jetez un œil à cet exemple pour les RH dont nous avons parlé précédemment 3 :

Nous devons investir davantage dans les RH !

Notre bénéfice par employé a augmenté de 12 % depuis que nous avons commencé à faire des évaluations 4 fois par an, alors pouvons-nous déployer cela à l’ensemble de l’entreprise ?

D’un autre côté, l’utilisation des KPI uniquement pourrait prêter à confusion. Prenons l’exemple de l’indicateur de rotation pour les RH et la rotation dans la société Apple :

Notre chiffre d’affaires est plus élevé que la moyenne sur le secteur… nous devons faire quelque chose à ce sujet !

Notre chiffre d’affaires général est élevé, mais nous pouvons nous le permettre. En outre, cela nous permet de trouver et de garder activement les meilleurs professionnels, ce qui fait partie de notre stratégie d’innovation et de leadership en matière de produits.

Voici quelques réflexions supplémentaires sur cette étape de la part de l’expert en exécution de stratégie, Jeroen De Flander :

Je suis d’accord, il est crucial de s’accorder sur les résultats souhaités du BSC. Je vois 4 résultats majeurs du tableau de bord prospectif que vous pouvez / devriez viser :

- Résultat 1. Le tableau de bord prospectif vous aide à mettre votre stratégie en cascade.

- Résultat 2. Le tableau de bord prospectif permet de mesurer l’avancement de votre stratégie.

- Résultat 3. Le tableau de bord prospectif communique votre stratégie.

- Résultat 4. Le tableau de bord prospectif stimule vos capacités de réflexion stratégique.

Comme Aleksey le souligne, un tableau de bord améliore la discussion sur la stratégie. C’est un résultat dont peu font la publicité ou la promotion. Et c’est dommage, car je crois que c’est l’un des rendements les plus importants que vous pouvez avoir.

Etape 3. Organiser une discussion adéquate autour de la stratégie

Nous savons maintenant que le tableau de bord prospectif concerne la description et l’exécution de la stratégie et notre objectif final est de parvenir à un alignement de la stratégie. Voyons comment nous pouvons y parvenir.

- Les deux mots-clés sont « stratégie » et « alignement »

La meilleure façon de construire une excellente stratégie qui sera alignée avec toutes les cellules commerciales et les employés est de commencer la discussion autour de la stratégie en impliquant votre équipe dès le début.

Le cadre supérieur définit les priorités et les objectifs ; les employés suivent les ordres.

Le cadre supérieur partage son point de vue avec les employés ; les employés partagent leurs réflexions sur les meilleurs moyens d’atteindre les objectifs spécifiés.

Dans le tableau prospectif, ce processus autour de la stratégie est appelé cascade, mais si vous avez organisé une discussion sur la stratégie de la bonne manière dès le début, vous rendrez le processus beaucoup plus facile.

- Veuillez vous assurer que vous ne faites pas ce cheminement seul. Il devrait y avoir au moins une personne de chaque département, qui deviendra plus tard l’évangéliste de l’approche pour sa propre équipe.

Voici les étapes proposées, elles ont été étudiées en détail précédemment :

1. Obtenir un accord sur la vision de l’entreprise

La vision est une image inspirante de l’avenir que vous voulez créer. Ce conseil peut sembler inapproprié pour une petite entreprise ; vous n’arriverez probablement pas à des déclarations à haute teneur comme » un ordinateur sur chaque bureau et dans chaque foyer « , mais au moins cet exercice vous aidera à faire le tri dans vos pensées et dans ce qui vous motive.

2. définir votre stratégie

Comprenez vos défis, discutez des moyens possibles de les relever. Les questions clés auxquelles il faut répondre sont :

- Quels sont les défis/opportunités auxquels nous sommes confrontés ?

- Pourquoi y sommes-nous confrontés ?

- Qu’est-ce qui pourrait aider à résoudre ces problèmes/opportunités d’utilisation ?

Cet article vous aidera à mettre votre discussion sur la bonne voie.

Sur cette étape, vous devez utiliser tous les outils de l’arsenal de l’exécutif : SWOT, analyse des écarts, évaluation des risques, etc.

3. décrire votre stratégie

Lorsque vous avez défini votre stratégie, vous avez obtenu une longue liste d’idées ; ces idées peuvent ne pas être réalistes ou même être contradictoires ; maintenant, l’objectif est de les regrouper correctement afin que les diverses idées de l’entreprise forment une stratégie cohérente.

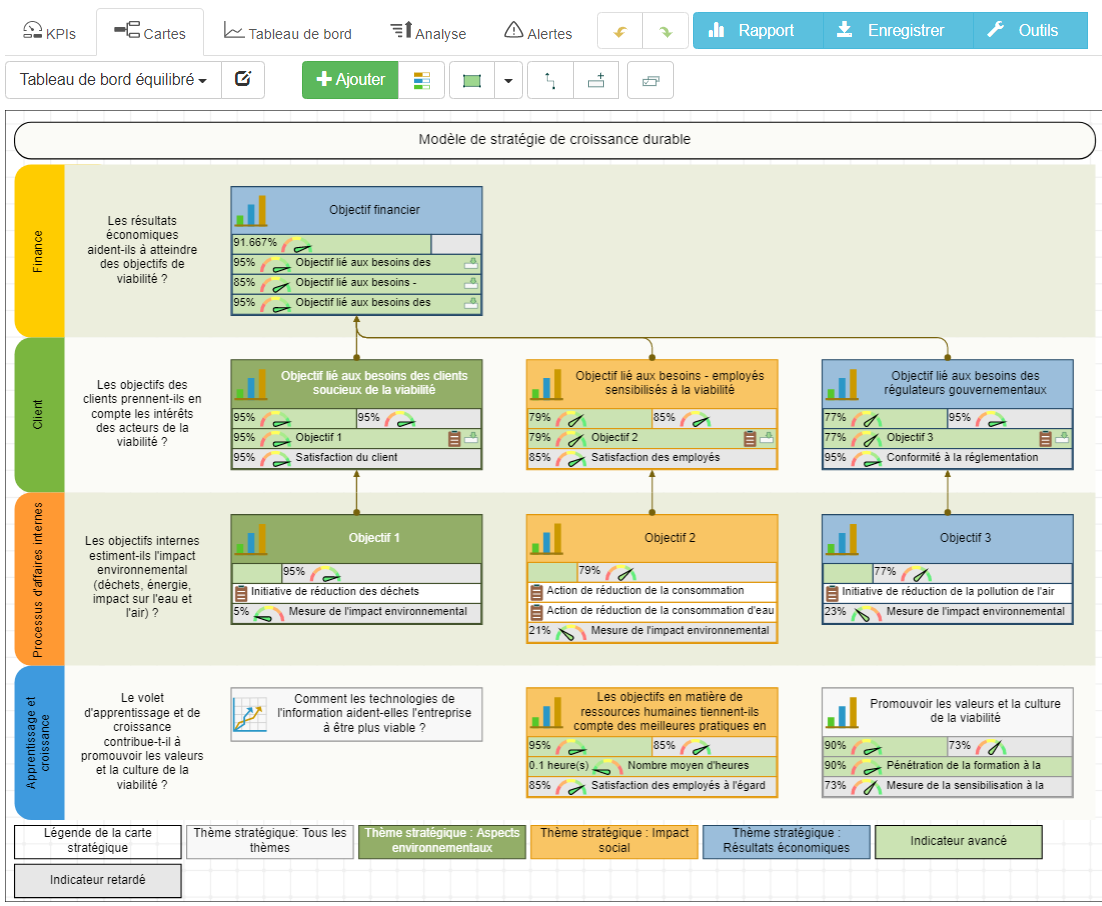

Le Tableau de bord prospectif suggère 4 de suivre certains principes qui vous aideront dans cette tâche. Le point de départ est un diagramme (strategy map) divisé en quatre secteurs (volets). Ces volets impliquent que tous vos objectifs doivent être regroupés dans un ordre spécifique, qui est similaire à la chaîne de création de valeur.

- Vous commencez par les résultats attendus pour les parties prenantes (Volet financier),

- Dans la Volet clients, vous cartographiez les objectifs liés à la valeur client,

- Les objectifs du Volet des processus d’affaires internes expliquent les objectifs internes qui doivent être atteints afin de fournir la valeur client.

- Finalement, le Volet d’apprentissage et de croissance est un espace où vous cartographiez les objectifs qui concentreront les efforts d’apprentissage de l’entreprise.

N’oubliez pas que :

- Il est important de refléter les liens de cause à effet entre les objectifs.

- Chaque objectif de l’entreprise doit avoir une personne qui en est responsable

Une carte stratégique n’inclura pas toutes les idées de soutien ; à cette fin, vous avez besoin pourrait un document séparé :

- Un court document de commentaire de stratégie qui explique votre logique, par exemple ce qui vous a conduit à choisir ces objectifs.

Voici ce que l’expert en exécution de stratégie Jeroen De Flander suggère dans le contexte de la discussion de stratégie :

Il est essentiel d’avoir une discussion approfondie sur la stratégie. Mais bien que la plupart des gens aiment parler de stratégie, j’ai appris que la plupart des gens ne savent pas vraiment ce qu’est la stratégie. Je conseille toujours de consacrer du temps et de l’énergie à expliquer la stratégie à tous les managers. Voici une courte vidéo que vous pourriez utiliser pour expliquer la stratégie aux autres.

Il est bon de mesurer de temps en temps la sensibilisation à la stratégie. Le point de départ consiste à demander simplement aux employés s’ils savent ce qu’est la stratégie et s’ils peuvent l’expliquer avec leurs propres mots. Le niveau suivant consiste à examiner le comportement réel de l’équipe et à trouver des indicateurs tangibles de la conscience de la stratégie.

Etape 4. Ajouter des KPI et des plans d’action

Nous n’avons pas encore parlé des métriques/indicateurs(et je ferais attention au terme KPI, comme il a été expliqué, toutes les métriques ne sont pas réellement des KPI). Sur cette étape, vous devez trouver des indicateurs que votre équipe utilisera pour mesurer le succès/l’échec de l’exécution de la stratégie.

- La meilleure option est d’avoir une métrique avancée et retardée alignée sur chaque objectif commercial que vous avez. Normalement, il n’y a pas de problèmes avec les métriques retardées, tandis que les métriques avancées sont difficiles à trouver.

Dans l’entreprise réelle, vous ne serez pas en mesure de trouver de bonnes métriques pour 100 % des objectifs commerciaux, donc au début, certains pourraient aller sans moyen digne de ce nom pour les mesurer. C’est un cas normal, et c’est bien mieux que d’avoir sur le tableau de bord des KPI qui ne sont pas pertinents pour la stratégie.

Ce que je recommande, c’est de faire un brainstorming sur les métriques dans tous les cas (ce guide vous aidera). Il n’est pas garanti que vous trouverez des indicateurs significatifs, mais le simple fait de se concentrer sur la question « Comment allons-nous mesurer ceci ? » aide.

Une autre remarque importante est que les indicateurs ne doivent pas être imposés par les dirigeants ou pris auprès de tierces parties.

Comme les objectifs de l’entreprise ont été formulés lors de la discussion autour de la stratégie, les indicateurs doivent être formulés lors de la discussion similaire.

Les employés comprennent beaucoup mieux les détails concernant les objectifs spécifiques, ils doivent donc participer à la définition de la manière dont leur travail sera mesuré.

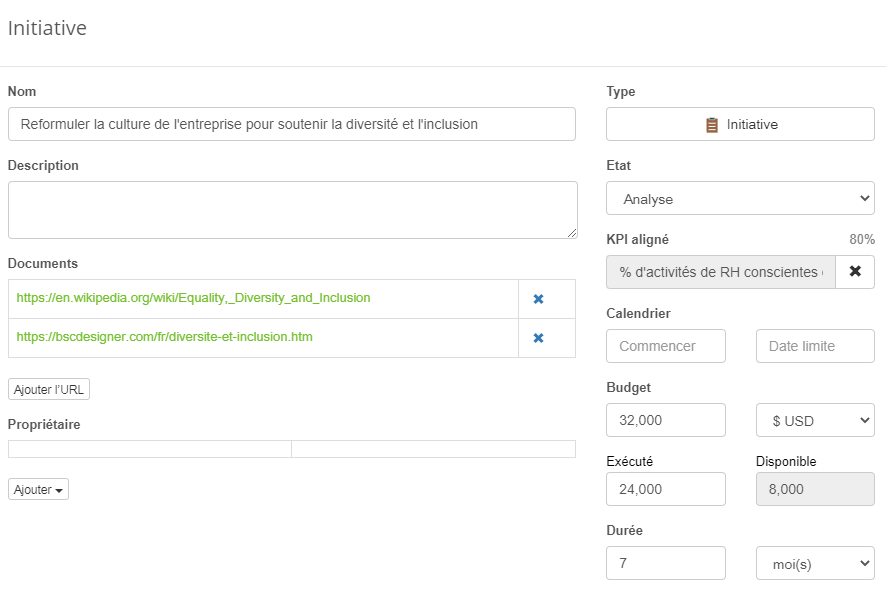

Plans d’action

La plupart de ce qui a été dit précédemment s’applique aux plans d’action :

- Donnez aux employés la liberté de participer à la discussion sur les plans d’action

- Il peut y avoir des objectifs commerciaux sans plan d’action (il se peut simplement que vous n’ayez pas assez d’informations pour en proposer un)

Expert en exécution de stratégie Jeroen De Flander:

Il est clair qu’il est essentiel de disposer des bons KPI pour réussir l’exécution de la stratégie. Je vois cependant trop de responsables s’emballer lorsqu’ils entendent le mot KPI. Tableaux de bord, feux de signalisation, …., plus il y a de couleurs, mieux c’est. Mais en utilisant les KPI de cette manière, ils peuvent faire plus de mal que de bien à votre organisation. La question qui se pose est donc la suivante : comment mesurer l’avancement de la stratégie de la bonne manière ? Quels sont les KPI dont vous avez besoin pour suivre votre stratégie ? Voici 6 conseils importants sur les KPI à privilégier. Vous pouvez les utiliser pour remettre en question les KPI existants ou vérifier la qualité de nouveaux KPI.

Etape 5. Assurez-vous qu’un changement culturel a été effectué

Vous êtes maintenant prêt à lancer un crash-test de votre tableau de bord prospectif.

- Attendez une nouvelle décision que vous devrez prendre ; une question que vos employés poseront ; ou une nouvelle idée qui sera discutée. Prêtez attention à la façon dont votre équipe va discuter de l’option, comment elle va tirer certaines conclusions.

Voici quelques exemples qui vous aideront à estimer le succès :

Situation: Voici la liste des idées.

Faisons-les toutes;

Voici notre carte stratégique. Commençons une discussion autour de la stratégie et voyons si/comment ces nouvelles idées sont pertinentes pour la stratégie actuelle.

Situation: Les ventes ont chuté.

Nos ventes ont chuté parce que le marketing conduit de très mauvais prospects, et les développeurs n’ont aucune idée des besoins du marché.

Nous surveillons en permanence les besoins de nos clients. Nos ventes ont augmenté lorsque le marketing a identifié de nouveaux problèmes auxquels le client était confronté ; nos développeurs ont répondu rapidement par une innovation.

Situation: Nos responsables ont décidé que la présence sur le marché européen était notre priorité.

Nous avons maintenant un objectif d’entrer sur le marché européen !

Nous avons discuté avec nos responsables des raisons qui ont empêché notre entreprise d’entrer sur le marché européen auparavant ; de la manière dont nous pouvons surmonter ces obstacles, et de la manière dont nous allons mesurer si les nouvelles idées fonctionnent.

Situation: Refonte du site web de l’entreprise.

Ils m’ont envoyé la tâche de construire un site web sur la plateforme ABC, mais ils ne connaissent rien à la conception de sites web.

J’ai participé à la discussion sur la stratégie et j’ai expliqué comment un site Web adapté aux mobiles correspondait à notre stratégie d’excellence client. Mes recommandations concernant la plateforme ont été prises en compte.

Situation: Le patron utilise les KPI

Notre patron utilise les KPI pour nous contrôler!

Nous avons conçu ces KPI avec notre patron et maintenant nous comprenons mieux notre travail.

Situation: Tous les indicateurs doivent être dans la zone verte.

Je dois embaucher quelqu’un pour que mon indicateur « Temps d’embauche » reste dans la zone verte

Mon objectif est de trouver une personne appropriée pour ce poste, je ne suis pas pressé par des indicateurs qui ne sont pas alignés avec notre stratégie.

Situation: Indicateurs et problèmes réels de l’entreprise.

Nous utilisons le tableau de bord des KPI pour le reporting, mais ces indicateurs n’ont rien à voir avec les problèmes réels de l’entreprise.

Avec la carte stratégique, nous avons une meilleure compréhension de ce que nous devons faire ; nous n’utilisons que quelques indicateurs, mais ils nous aident à rester sur la bonne voie.

Vous devez toujours travailler sur votre fiche d’activité ?

S’il semble que votre fiche d’activité n’est pas encore implémentée dans l’ADN de l’entreprise, alors vérifiez ces écueils typiques, probablement vous devez résoudre l’un d’entre eux en premier. Et pour sûr, n’hésitez pas à poster vos observations dans les commentaires ci-dessous.

Jeroen De Flander, expert en exécution de stratégie : A propos de la culture, j’ai la même remarque que celle que j’ai faite précédemment à propos de la « stratégie ». Beaucoup de gens en parlent. Peu savent comment changer réellement la culture. J’ai appris que la meilleure façon d’aborder un défi culturel est de remplacer le mot culture par des habitudes. Un exercice simple que j’aime beaucoup est d’identifier avec chaque équipe les 2 comportements qui doivent être renforcés / mis en place et les deux comportements qui doivent disparaître.

Foire Aux Questions

Voici quelques questions typiques posées sur la mise en œuvre du BSC :

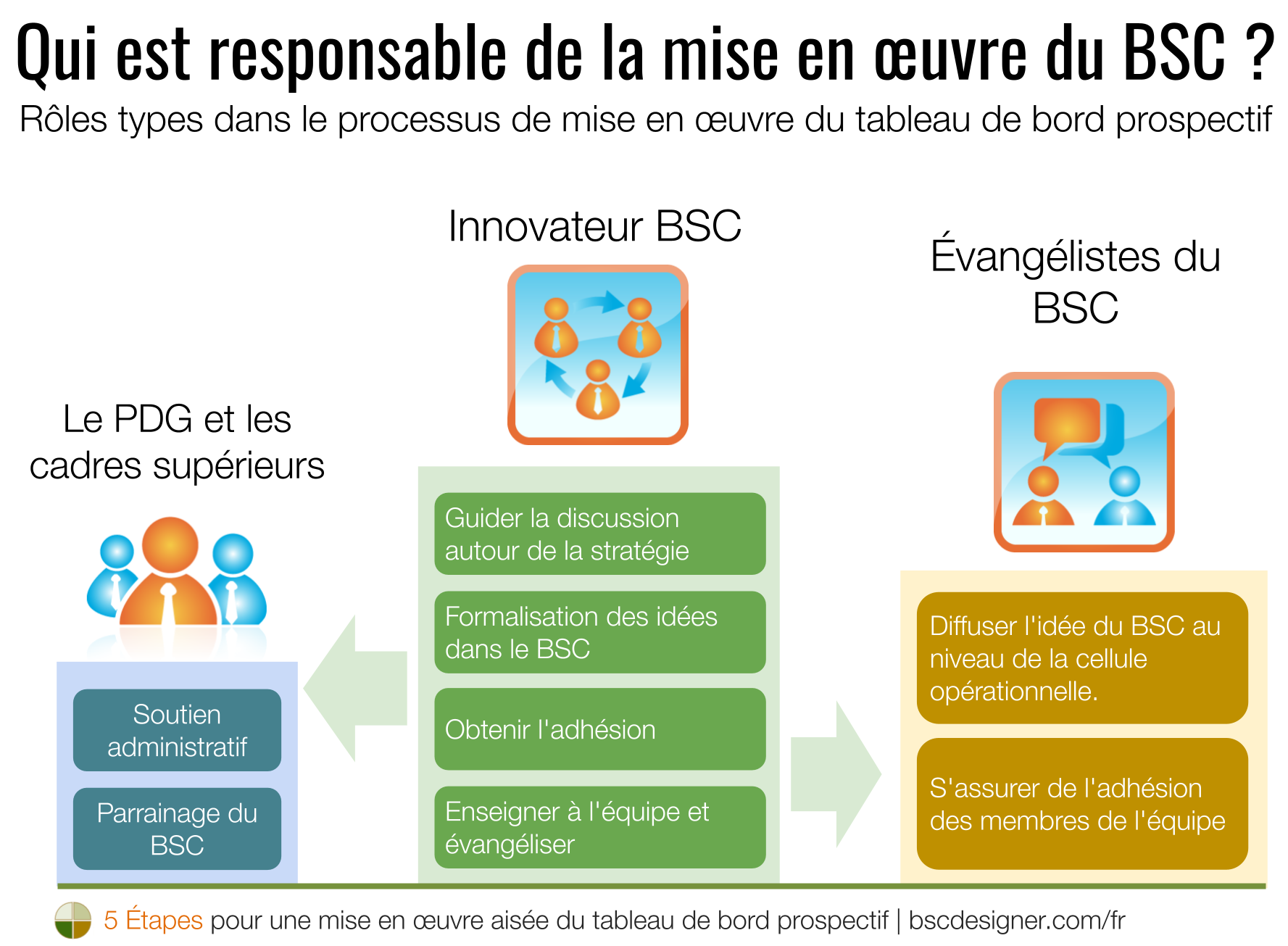

Qui est responsable de la mise en œuvre du BSC ?

Je crois que lorsque cette question est posée, elle sous-entend en fait « Qui doit gérer toutes ces étapes de mise en œuvre ? ». Toutes les personnes impliquées dans le BSC sont responsables de son succès, la mise en œuvre ne peut donc pas être déléguée à une seule personne.

En parlant des rôles typiques dans le BSC, j’aime cette approche :

- Président-directeur général et cadres supérieurs. Le PDG et le cadre supérieur doivent sentir que les routines opérationnelles quotidiennes deviennent trop complexes et que les objectifs stratégiques sont perdus de vue par les unités commerciales et les employés individuels. Ils formulent le besoin d’un certain cadre d’exécution de la stratégie et sont prêts à soutenir et à parrainer les efforts supplémentaires. Cette prémisse rendra les choses beaucoup plus faciles.

- Innovateur BSC. En théorie, le rôle de l’innovateur qui introduira la BSC dans l’entreprise joue le rôle de CSO (Directeur de la stratégie) ou simplement de stratège. Dans la pratique, les idées innovantes pourraient être promues par l’IT qui a trouvé le logiciel BSC, ou par le spécialiste RH qui a décidé de comprendre un contexte stratégique de ses mesures d’engagement des employés, ou par des gars de département qualité. Pour sûr, l’innovation BSC pourrait venir de l’extérieur de l’entreprise (vérifiez la question Avons-nous besoin d’un consultant externe ? ci-dessous).

- L' »Évangéliste » du BSC. Lors de la mise en œuvre du BSC dans chaque cellule d’entreprise devrait apparaître une personne (utilisons le terme évangéliste) qui soutiendra l’idée du BSC au niveau de cette cellule d’entreprise, et la promouvra auprès de son équipe.

Ainsi, un innovateur BSC est la personne qui a le plus grand impact sur la mise en œuvre de la BSC. Inutile de dire que le succès de la mise en œuvre dépend plus de l’adhésion de l’équipe, que de la technologie ; ainsi, l’innovateur BSC est plus probablement une personne ayant des compétences de leadership (pas nécessairement sur le poste de direction) suffisamment influente pour convaincre les parties prenantes de commencer à utiliser un autre cadre d’exécution de la stratégie.

Vous pouvez trouver plus d’exemples des rôles typiques qui apparaissent lors de la mise en œuvre du BSC et de la cascade dans cet article. Au lieu de suggérer un modèle « taille unique », cet article vous aidera à faire le tri dans vos idées sur le sujet de la mise en cascade et à comprendre où en est votre organisation et ce qui peut être amélioré.

Comment intégrer un système d’entreprise lié à une stratégie dans une structure de gestion existante ?

Le Dr John P. Kotter suggère 5 d’utiliser deux systèmes opérationnels d’entreprise :

- une structure organisationnelle hiérarchique traditionnelle, et

- une autre structure de type réseau qui aide à atteindre l’agilité stratégique.

Dans ses articles et ses livres, le Dr Kotter explique comment réaliser une synergie lors de la gestion de ces deux systèmes d’entreprise.

Avons-nous besoin d’un consultant externe ?

Embaucher quelqu’un qui guidera une discussion sur la stratégie est une bonne idée, mais ne vous attendez pas à ce que cette personne crée un produit final pour vous. Le tableau de Bord prospectif est beaucoup sur votre stratégie et l’expertise de l’entreprise, en ce sens, un consultant ne peut que vous former à l’utilisation de certaines approches.

- Analysez quelques réflexions générales sur les consultants BSC dans cet article.

Avons-nous besoin d’un logiciel pour faire fonctionner tout cela ?

Cela dépend de votre échelle. S’il s’agit juste de vous et de votre petite équipe, alors vous pouvez probablement tout faire avec Excel et PowerPoint, tandis que beaucoup d’efforts seront investis dans un travail de conception inutile. Pour passer à un niveau plus sérieux, il faut un logiciel professionnel. BSC Designer est l’un d’eux, vous pouvez commencer à l’utiliser gratuitement.

- Cet article donne quelques conseils supplémentaires sur le choix d’un outil d’automatisation approprié.

Est-il judicieux de » commencer petit » ?

Une approche de bon sens dit qu’au lieu de mettre en œuvre le BSC dans toute l’entreprise, il serait peut-être préférable de commencer par une seule unité commerciale et de voir comment cela va fonctionner. Le problème avec cette approche est que la carte stratégique de l’unité commerciale doit être logiquement liée aux objectifs commerciaux du niveau supérieur.

En d’autres termes, il doit y avoir une bonne compréhension de la stratégie, et cette compréhension doit être formalisée sous la forme d’une carte stratégique. « Commencer petit » est possible, mais le projet doit partir du sommet.

Nous faut-il programmer la mise à jour du tableau prospectif ?

Prenez le tableau de bord prospectif comme un autre système d’entreprise. Définissez les rôles, les responsabilités, précisez les coûts et les délais de mise en œuvre. Planifiez des examens réguliers des performances, la maintenance et les mises à jour.

Y a-t-il des exigences pour la mise en œuvre du tableau de bord prospectif ?

Le BSC se penche sur la stratégie et son exécution, donc la condition la plus importante est « d’être prêt pour l’analyse détaillée de la stratégie. » Si vous êtes dans la situation de « lutte contre les incendies », lorsque vous avez besoin de correctifs rapides aux problèmes opérationnels, alors très probablement vous n’aurez tout simplement pas assez de ressources et d’engagement de la part des employés/de la haute direction pour penser aux problèmes stratégiques.

Avons-nous vraiment besoin de ces quatre volets dans notre mise en œuvre ?

Oui, vous avez besoin de tous ces volets. Essayez d’enlever le volet « Apprentissage et croissance » et vous verrez votre entreprise dépenser son budget de formation sur quelque chose qui n’est pas pertinent pour la stratégie. Enlevez « Processus d’affaires internes » et votre RH bureaucratisera votre processus d’embauche avec indicateurs axés sur la vitesse, mais pas sur la qualité.

Avons-nous besoin d’avoir des volets regroupés dans cet ordre précis ?

Les quatre volets classiques aident à visualiser comment vos objectifs soutiennent la création de la valeur pour le client, et comment la valeur créée est liée à vos résultats financiers.

Vous pourriez vouloir renommer certains volets pour mieux refléter votre activité (par exemple, les organismes sans but lucratif renommer Finance en Intérêts des parties prenantes ; selon l’enquête 2GC, la plupart des entreprises (70 %) utilisent des noms classiques pour leurs perspectives de tableau prospectif), mais en parlant de l’ordre – vous avez besoin d’un classique.

Pouvons-nous avoir plus de perspectives?

J’ai vu certains tableaux de bord d’entreprise où les stratèges ajoutaient « Risque », « RH », « Marché » ou d’autres volets sur le tableau de bord. C’étaient de belles fiches d’évaluation sur mesure qui semblaient logiques et suivaient le flux de cause à effet incorporé dans la BSC, mais je ne recommanderais pas de copier cette idée dans votre mise en œuvre.

Une meilleure approche consiste à mettre les détails sur les risques, le marché et d’autres aspects qui définissent ou dépendent de votre stratégie dans les documentations de soutien, mais pas sur votre carte stratégique. De même, l’utilisation de plusieurs thèmes stratégiques est une bonne solution pour refléter divers aspects de la stratégie d’entreprise.

Nous avons tellement de KPI… Est-ce un problème ?

La réponse est : » Oui, c’est un problème ! « . Très probablement, ce que vous faites, c’est mettre en œuvre un tableau de bord, et non un tableau de bord prospectif (quelle est la différence). Sur votre tableau prospectif, vous devez vous concentrer sur vos objectifs commerciaux ; les métriques sont importantes, mais elles ne jouent pas le rôle principal.

Il est plus important de se concentrer sur la qualité des mesures que sur leur quantité. Assurez-vous que chaque objectif commercial a au moins une métrique principale et une métrique secondaire alignées sur lui (vérifiez « Étape 4. Ajouter les KPI et les plans d’action » ci-dessus).

C’est votre tour

Vous avez maintenant une formule pour savoir comment mettre en œuvre le tableau prospectif. N’hésitez pas à suivre ces 5 étapes et à partager vos résultats dans les commentaires. Pour vous assurer que vous êtes sur la bonne voie avec vos efforts, consultez cette liste de suivi avec certains points clés que l’on doit garder à l’esprit.

- Tolko Industries Ltd. Étude de cas, www.balancedscorecard.org, http://www.theinstitutepress.com/uploads/7/0/0/1/7001740/tolko_case_study_gp7_august_2013.pdf ↩

- Apprentissage à partir de la Carte Stratégique de Tesco, Aleksey Savkin, BSC Designer, 2013, https://bscdesigner.com/fr/tesco-tableau-de-bord-prospectif.htm ↩

- Comment les RH peuvent renforcer leur crédibilité en utilisant les KPI, Kazim Ladimeji, BSC Designer, https://bscdesigner.com/fr/kpis-rh.htm, 2014 ↩

- L’organisation axée sur la stratégie, Robert S. Kaplan, David P. Norton, Harvard Business School Press, 2001 ↩

- Accélérer !, John P. Kotter, Harvard Business Review, 2012, https://hbr.org/2012/11/accelerate/ar/1 ↩