Ces exemples ne sont ni des meilleures pratiques, ni des recommandations à suivre. Utilisez-les pour mieux comprendre où en est votre entreprise en termes d’approche disciplinée de l’exécution de la stratégie et ce qui peut être amélioré.

Objectif du tableau de Bord Prospectif

Dans la majorité des cas, l’objectif déclaré du projet de tableau de bord est une exécution plus efficace et effective de la stratégie. De nombreuses organisations appellent ce projet un » tableau de bord prospectif « , mais dans la plupart des cas, ces tableaux de bord n’ont pas grand-chose à voir avec le tableau de bord prospectif de Kaplan & Norton. Pour rester sur un terrain sûr, on pourrait utiliser les termes de tableau de bord de la » Stratégie » ou de l' » entreprise « .

Je décris quelques cas typiques ci-dessous ; comme toujours, j’invite tous les professionnels de l’entreprise à partager leurs propres exemples dans les commentaires. Si vous cherchez plus de théorie sur la mise en cascade, consultez cette article.

Cas 1 – Pas de tableau de bord stratégique formel

L’exécution de la stratégie et l’agilité stratégique ne consistent pas nécessairement à établir une sorte de tableau de bord. Il existe des entreprises prospères où les employés ont une excellente compréhension de leur rôle dans l’exécution de la stratégie de l’entreprise.

Dans ces entreprises, la discussion sur la stratégie est une sorte de routine quotidienne naturelle et elles se débrouillent bien sans approche formelle de la stratégie. La nécessité d’un tableau de bord de la stratégie apparaît lorsque les choses deviennent plus complexes.

Cas 2 – Un consultant professionnel du tableau de bord fait tout le travail

J’ai eu la chance de ne pas avoir à travailler moi-même avec de tels cas, mais je sais qu’ils existent. Le rôle clé dans le projet est joué par un expert externe qui crée le tableau de bord ; le tableau de bord est ensuite livré sous la forme de nombreux indicateurs interconnectés. Il n’est pas surprenant que ce projet soit déconnecté de la stratégie d’une entreprise, et n’aide pas à l’exécution de la stratégie.

Très vite, les cadres supérieurs comprennent qu’un professionnel du tableau de bord connaît certes la partie technique, mais que pour préparer une bonne fiche d’évaluation stratégique, ils doivent participer plus activement au projet.

Cas 3 – Les cadres supérieurs ne sont pas convaincus

La variante du cas du « consultant professionnel ». Le tableau de bord peut être développé par un consultant externe ou une personne de l’entreprise, mais en raison du manque de parrainage de la part des cadres supérieurs, le projet est mort-né.

Formellement, le tableau de bord existe, et probablement les KPI sont mis à jour une fois par an, mais il n’y a pas de réel impact sur l’exécution de la stratégie de l’entreprise.

Cas 4 – Tableau de bord conçu par « l’administrateur du tableau de bord prospectif »

C’est l’un des points de départ les plus populaires. Un rôle d' »administrateur du BSC » apparaît dans l’entreprise. Cette personne est censée faire tout ce qui concerne le tableau de bord : normalement, un accent est mis sur les KPI et la saisie des données.

.

La carte stratégique pourrait apparaître à la suite d’un tel projet, mais il s’agira davantage d’une carte que d’une stratégie. Cette approche pourrait fonctionner pendant un certain temps, mais si rien n’est changé, le projet finira par devenir un autre tableau de bord KPI de base.

Cas 5 – Les départements envoient leurs données de performance

Il s’agit d’une version améliorée du cas « Administrateur du BSC ». Les unités opérationnelles commencent à fournir à l’administrateur BSC des données sur les performances. Les cadres supérieurs essaient de « traduire » leurs idées stratégiques d’une certaine manière.

Ce modèle manque normalement d’engagement de la part des employés, car leur rôle se limite à la saisie des données sur les performances. La participation des cadres supérieurs est basée sur l’approche » descendante « . Les idées sont traduites aux niveaux inférieurs d’une certaine manière, mais aucun retour réel ne provient des départements.

Cas 6 – Voir les utilisateurs depuis les départements

Une légère amélioration du cas précédent est faite en ajoutant des utilisateurs » en vue seulement » de divers départements. Ils ne passent pas nécessairement leur temps à saisir des données de performance, mais ils utilisent le logiciel de tableau de bord pour vérifier leur part du projet de tableau de bord. Dans le meilleur des cas, cette approche peut être utilisée pour le reporting en utilisant la fiche d’évaluation, mais il n’y a pas encore de réelle discussion autour d’une stratégie.

Zone de confort

Ce cas est une zone de confort pour de nombreuses organisations : les choses bougent, des rapports sont générés régulièrement, quelques belles cartes stratégiques et tableaux de bord donnent une idée du processus en cours…. Malheureusement, dans ce cas, nous ne verrons pas d’amélioration de la compréhension et de l’engagement envers la stratégie de l’organisation.

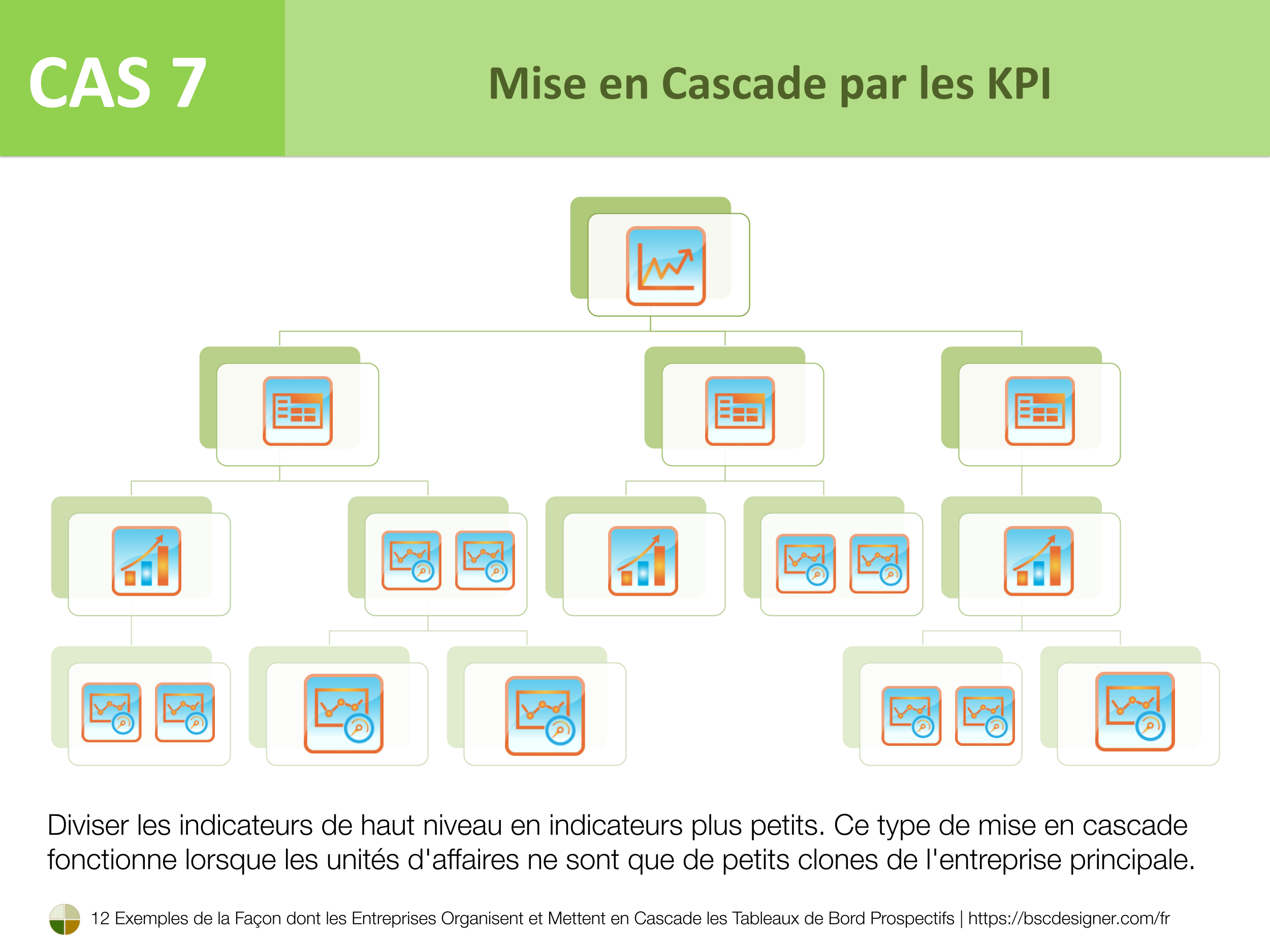

Cas 7 – Mise en Cascade par les KPI

Ce cas représente une tentative d' »amélioration » typique. Les responsables tentent de prendre le contrôle du tableau de bord de la stratégie en se concentrant sur les KPI. De nombreux indicateurs « indexés » et « agrégés » apparaissent sur le tableau de bord. La direction commence à diviser les indicateurs de haut niveau en indicateurs plus petits attribués aux unités commerciales.

Ce type de mise en cascade fonctionne bien dans les rares cas où les unités opérationnelles ne sont que des clones plus petits de l’activité principale.

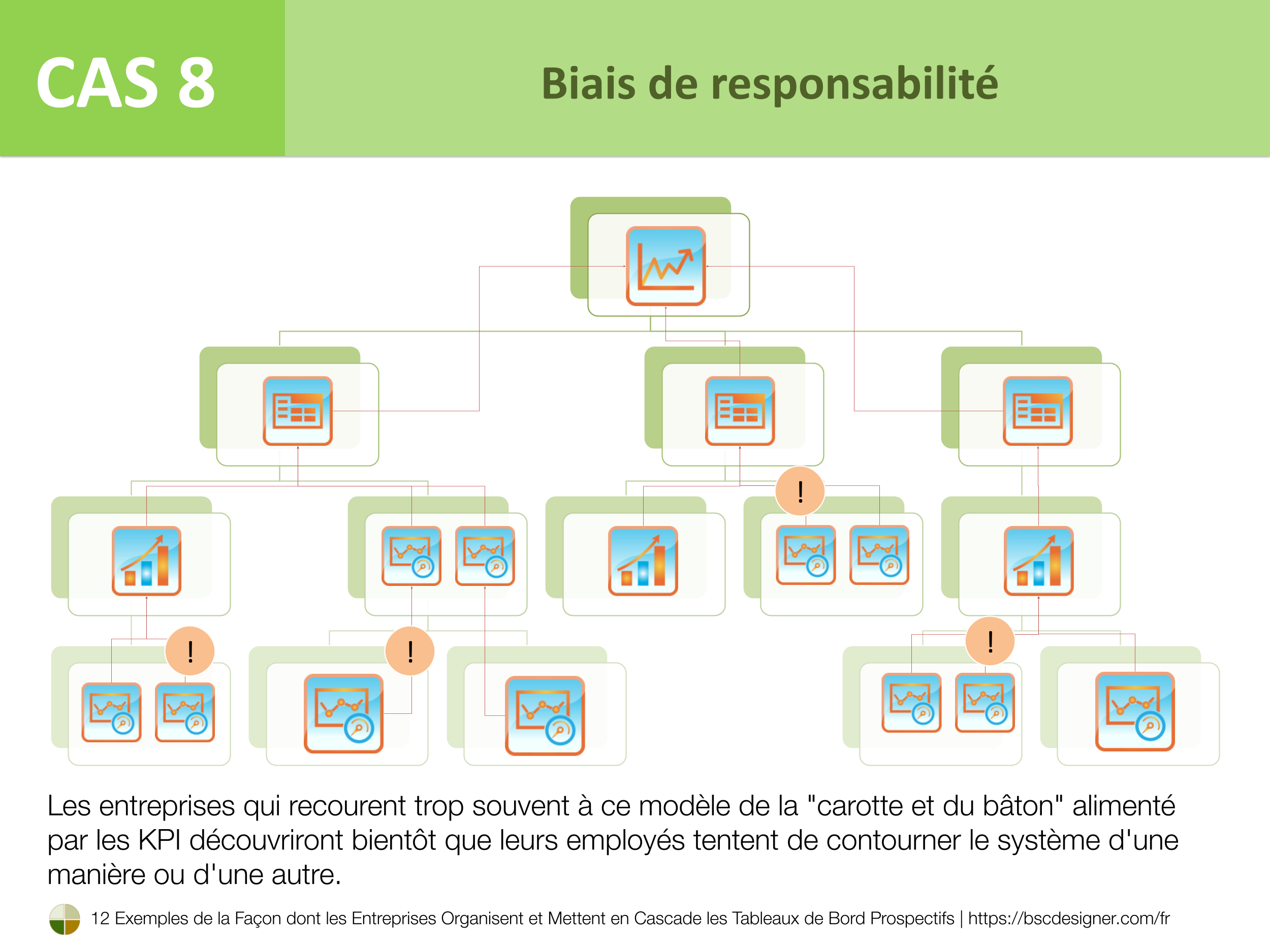

Cas 8 – Biais de responsabilité

Une autre variante de la focalisation exagérée sur les KPI est le biais de responsabilisation. Une organisation met l’accent sur les indicateurs de performance attribués aux personnes responsables de la tâche. Les responsables contrôlent les processus exclusivement par les KPI.

Cela peut fonctionner comme une solution pour certains défis opérationnels, mais n’a pas grand-chose à voir avec une stratégie. Les entreprises qui pratiquent trop ce modèle de la « carotte et du bâton » alimenté par les KPI découvriront bientôt que leurs employés essaient de jouer le système d’une manière ou d’une autre.

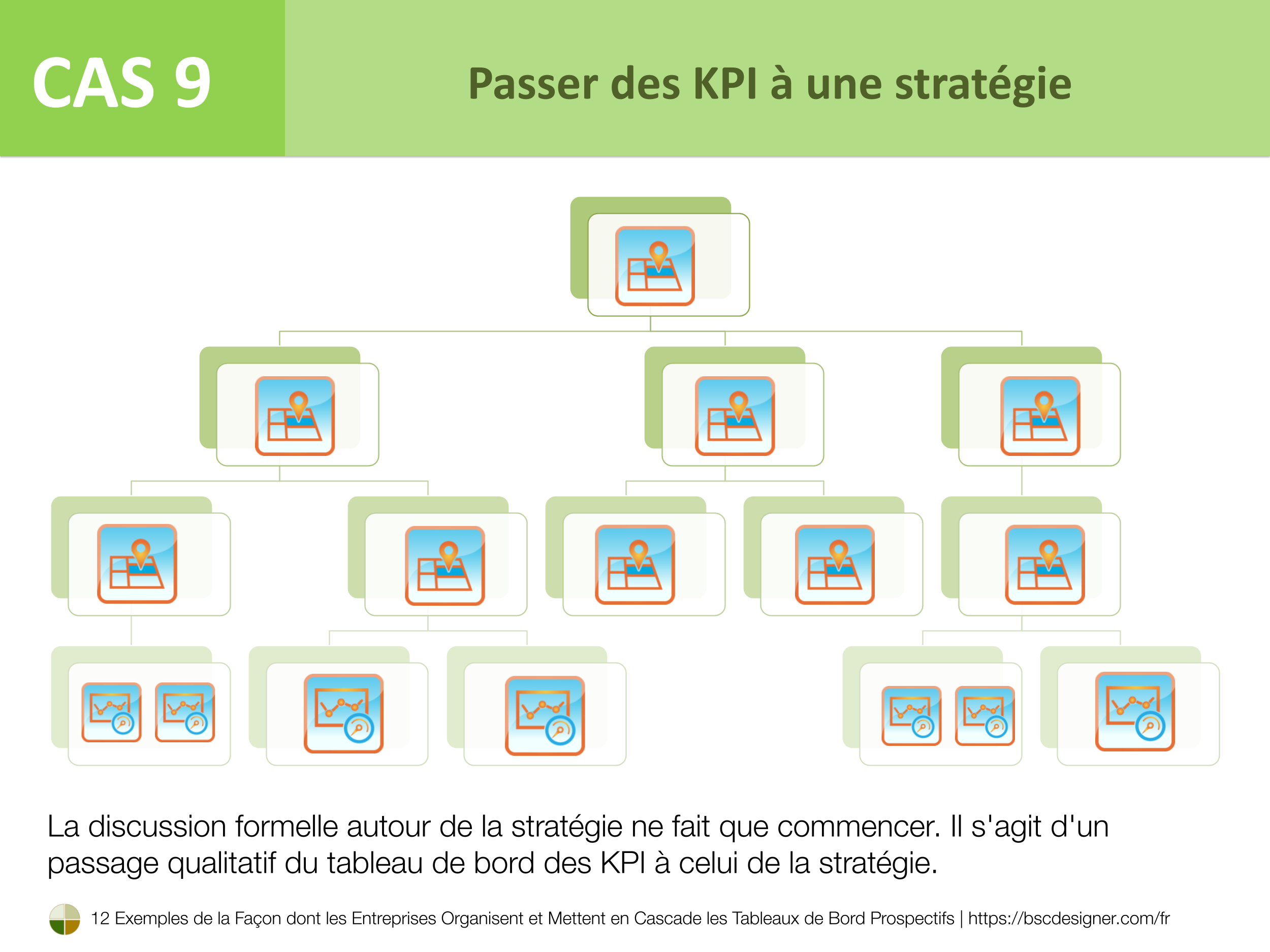

Cas 9 – Passer des KPI à une stratégie

Une organisation peut faire des progrès significatifs en passant des KPI aux objectifs et à la stratégie de l’entreprise. De prime abord, l’idée reste la même, mais la logique interne commence à changer.

La direction comprend que » l’administrateur du BSC » ne peut être responsable de la formulation de la stratégie et des objectifs de l’entreprise. La discussion formelle autour de la stratégie ne fait que commencer. C’est un changement qualitatif d’un tableau de bord KPI vers le tableau de bord stratégie.

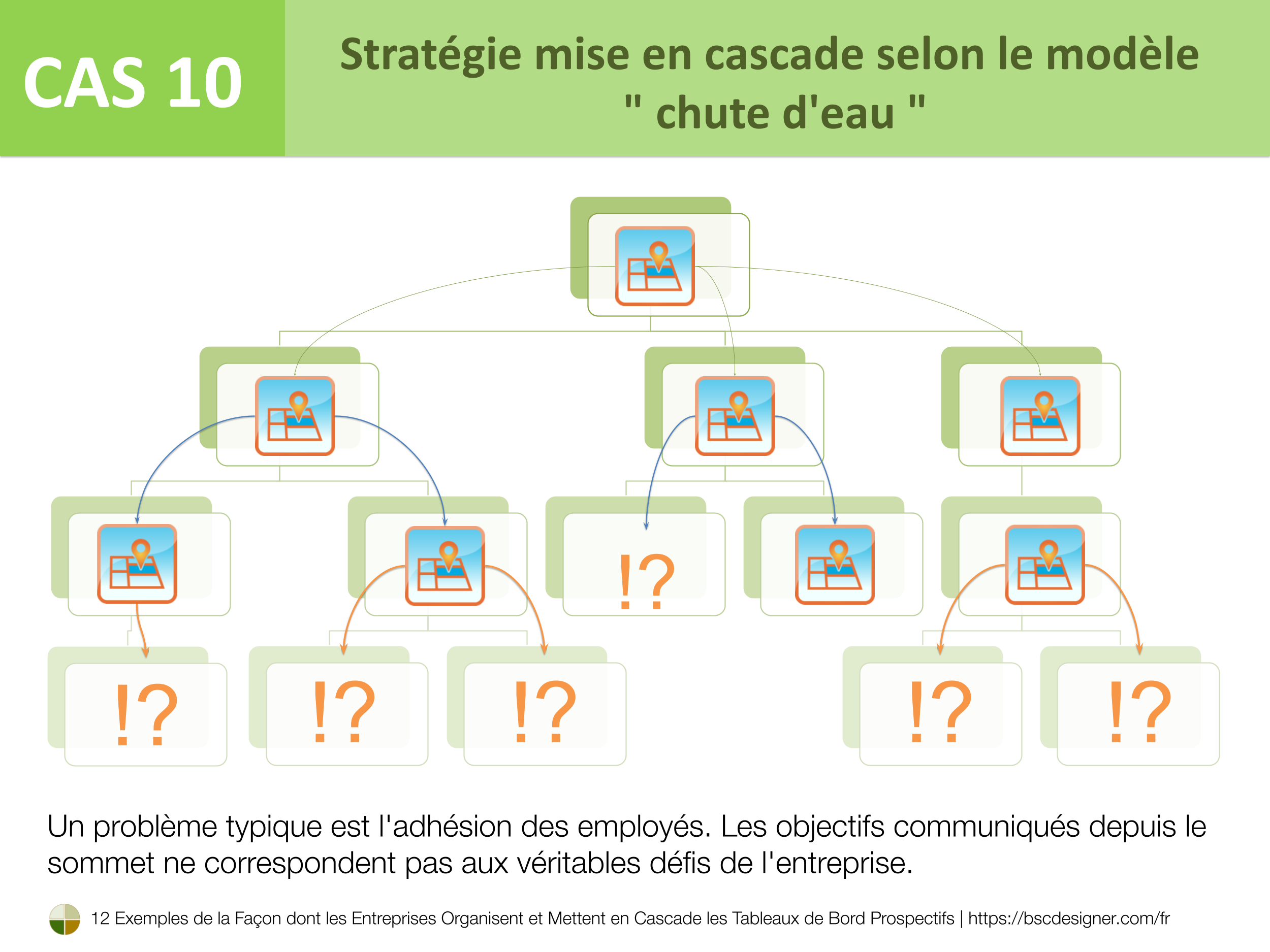

Case 10 – Stratégie mis en cascade selon le modèle « waterfall »

La nature de la discussion commence à dominer l’ensemble du projet de carte de score stratégique. Mais dans la plupart des cas, la stratégie est mise en place par un modèle « mis en cascade » de manière descendante. Un problème typique à ce stade est l’adhésion des employés.

Les objectifs et les KPI communiqués depuis les niveaux supérieurs ne trouvent pas d’écho dans les véritables défis commerciaux et ne sont pas acceptés par les responsables hiérarchiques.

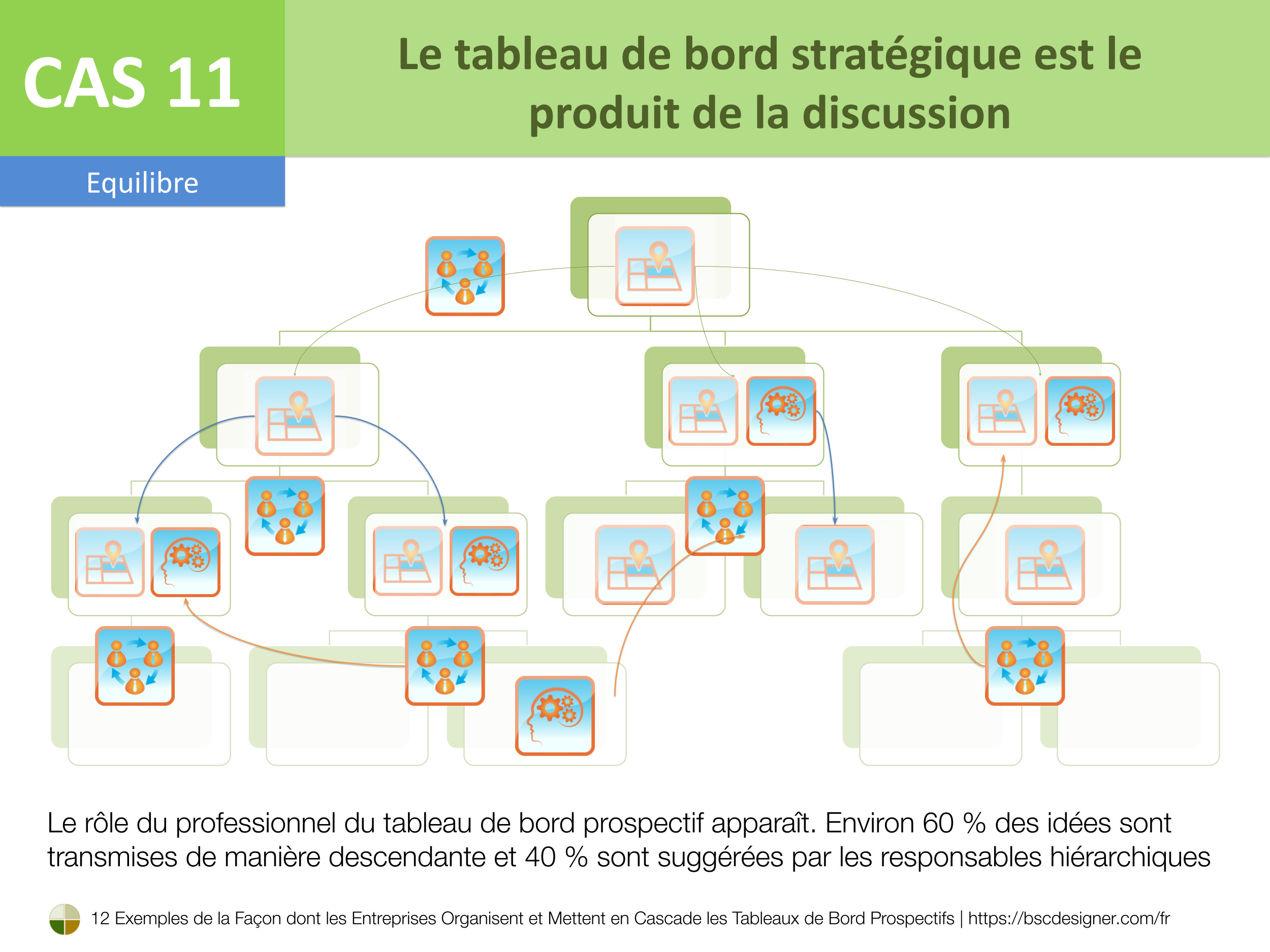

Cas 11 – Le tableau de bord stratégique est le produit de la discussion

Après un certain changement culturel, les employés de l’entreprise commencent à voir comment ils peuvent contribuer à la réussite globale. Dans la plupart des unités commerciales, un rôle du professionnel du tableau de bord prospectif apparaît. Cette personne est prête à se battre pour un certain morceau de la stratégie. Une stratégie devient le produit d’une discussion disciplinée.

.

Le flux d’idées trouve son équilibre avec environ 60% des idées traduites du haut vers le bas et 40% suggérées par les responsables hiérarchiques. La partie des indicateurs du tableau de bord devient beaucoup plus légère.

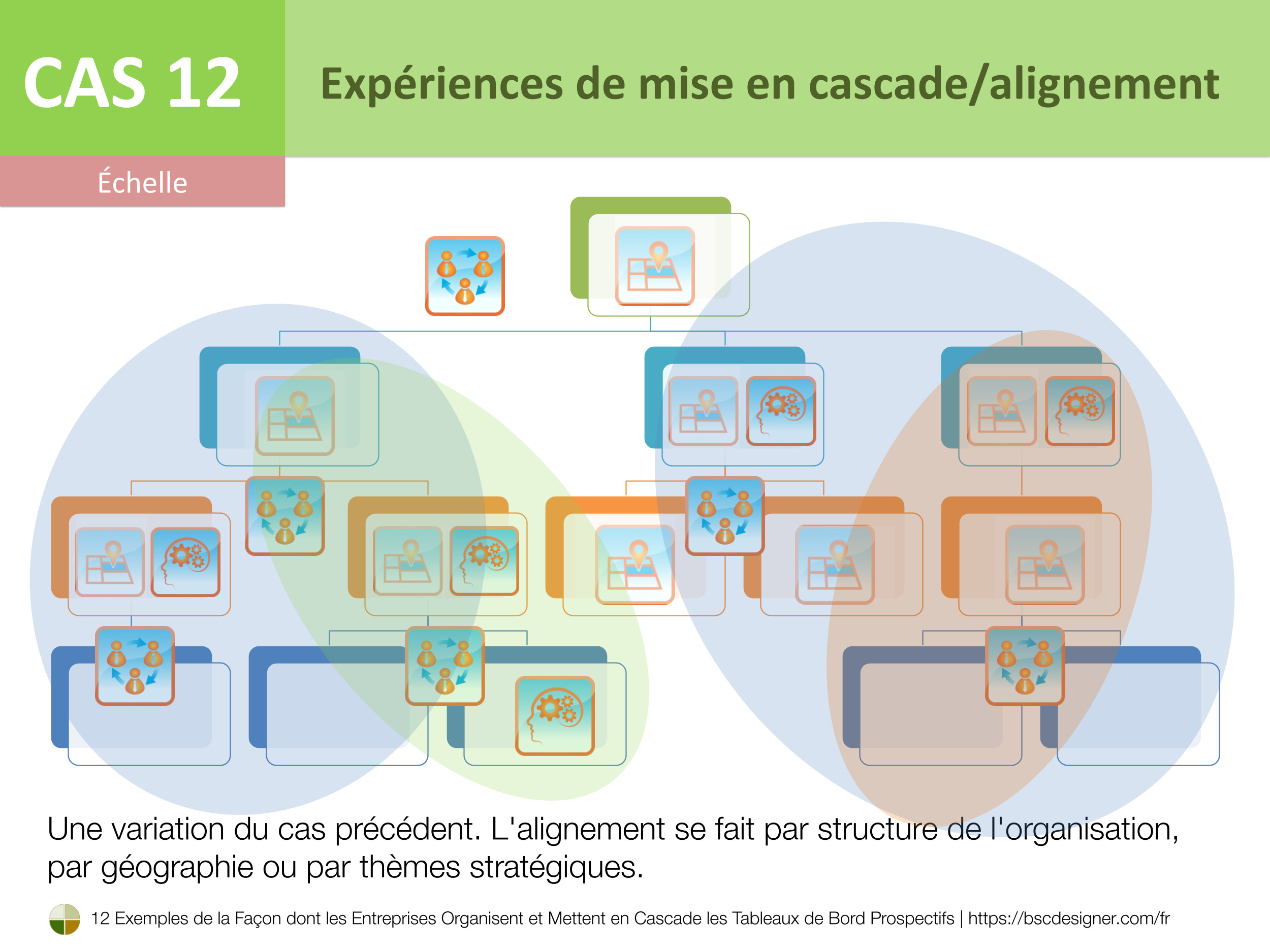

Cas 12 – Expériences de mise en cascade/alignement

Une variante du cas précédent. Une organisation réalise l’avantage d’un processus de mise en cascade approprié. Le changement est souvent remarqué au niveau de la terminologie également : les responsables comprennent les limites de la nature descendante de la » mise en cascade » et utilisent plutôt le terme » alignement « .

L’alignement se fait selon la structure de l’organisation, la géographie, ou par thèmes stratégiques.

Conclusion

Mon propos n’est pas de défendre un cas en particulier, car il n’y a pas de solution » universelle « . Toute organisation doit trouver un équilibre entre les avantages de l’approche disciplinée de l’exécution de la stratégie et les nouvelles routines bureaucratiques qu’elle implique.

Connaissez-vous d’autres cas typiques de mise en œuvre du tableau de bord d’une entreprise ? N’hésitez pas à les partager dans les commentaires.