Les banques ne peuvent plus fonder leur stratégie sur les seuls indicateurs financiers. Dans cet article, nous allons construire un tableau de bord prospectif pour une banque de détail typique. Nous analyserons les tendances émergentes, les stratégies de réponse possibles et les indicateurs clés de performance pertinents.

Le contenu de l’article :

![]()

Toute entreprise est une question de confiance, et les banques de détail perdent des points. Les principaux concurrents sont les entreprises du secteur des FinTech. Pour en savoir plus >

![]()

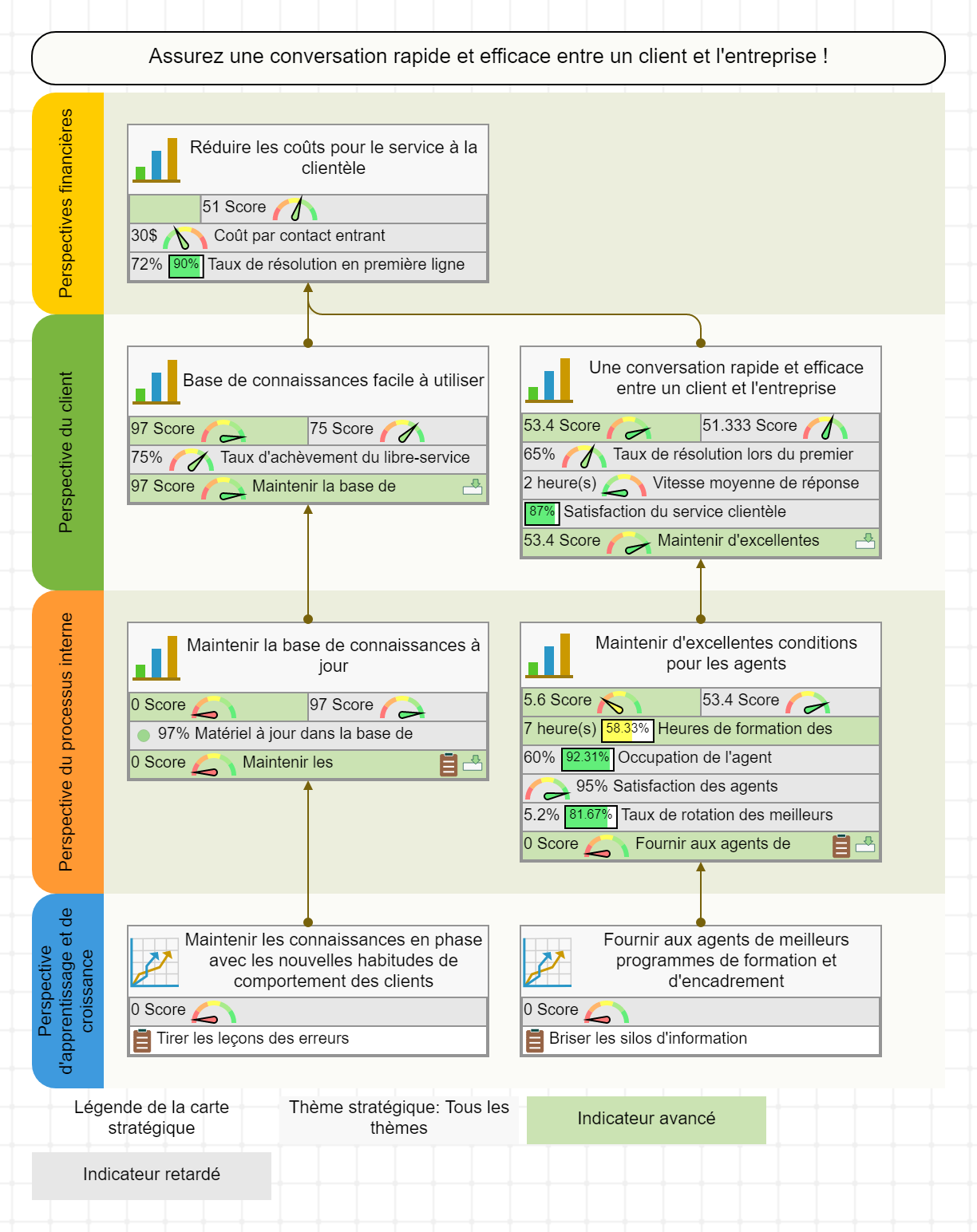

Énoncé de mission, objectifs et KPI financiers, KPI du volet client, volet interne, volet d’apprentissage et de croissance. Pour en savoir plus >

![]()

Les KPI et les stratégies des plus grandes banques accessibles au public. Pour en savoir plus >

Défis émergents pour les banques privées

Jetons un coup d’œil rapide aux défis émergents d’une banque privée.

Toute activité est une question de confiance, et les banques privées perdent des points.

Les principaux concurrents sont les entreprises FinTechs qui :

- Fournissent une meilleure expérience utilisateur via des applications pour smartphones et des sites web modernes.

- Possèdent une tarification plus transparente et, dans de nombreux cas, plus compétitive. Prenez le transfert d’argent, par exemple, où le taux d’adoption des FinTech1 a augmenté jusqu’à 50 % en 2017 et 67 % sont prévus pour les prochaines périodes.

- Gagner une partie de la confiance des clients2 en partageant des conseils financiers impartiaux via un excellent contenu en ligne.

- Comprendre les besoins et le comportement des clients 3 plus rapidement et plus efficacement en ayant un état d’esprit big data dans leur ADN.

Banques privées :

- Elles ont toujours une puissance de marques et une présence hors ligne.

- Est toujours gagnante sur le créneau des services de « maintien de l’argent en sécurité« .

Quelle stratégie une organisation financière peut-elle développer pour relever ces défis ? Comment pouvez-vous décrire et traduire cette stratégie à travers l’organisation ? Comment pouvez-vous exécuter cette stratégie avec succès ?

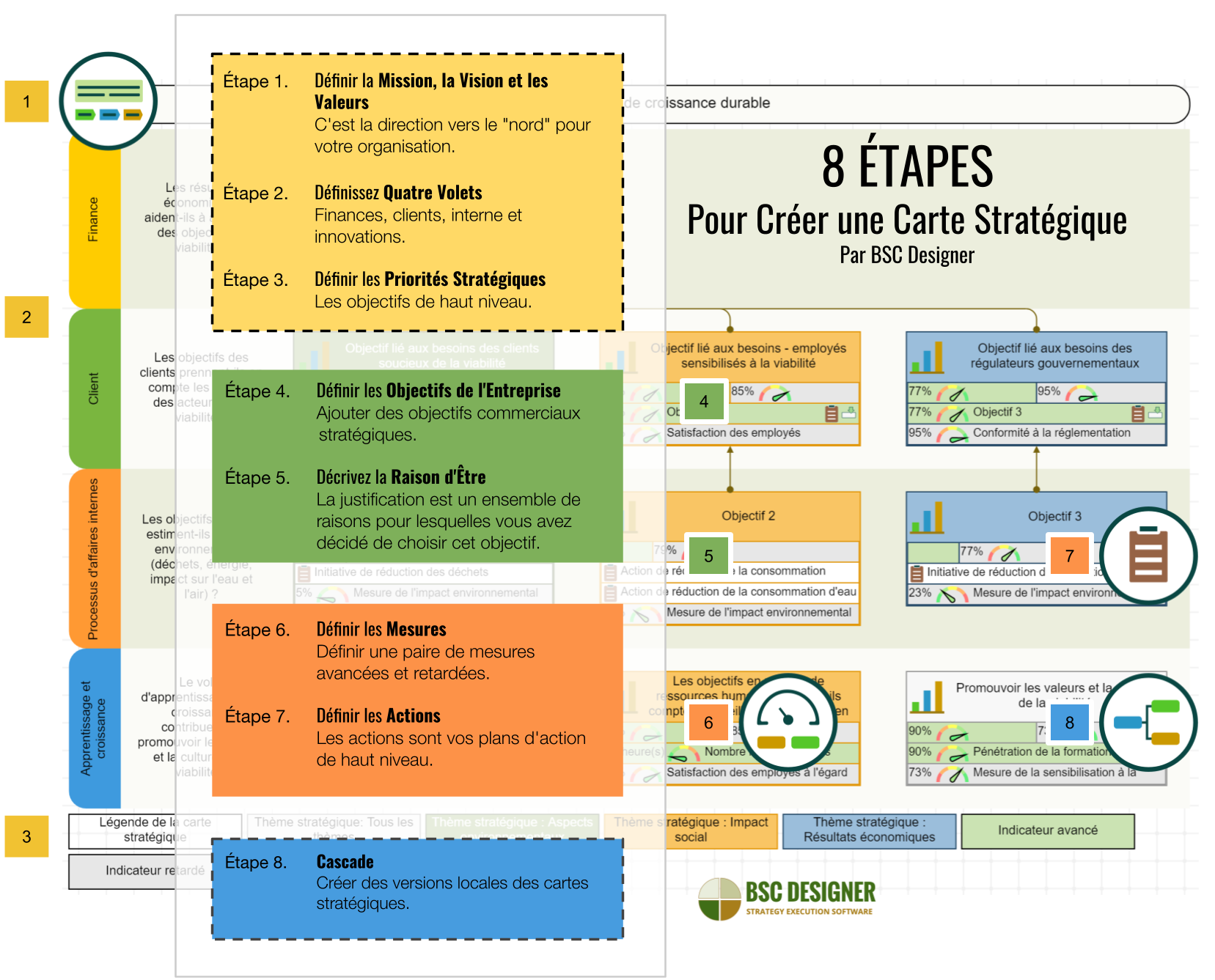

L’une des options éprouvées est une approche de type Tableau de bord prospectif. Ci-dessous, nous verrons comment retranscrire les objectifs les plus importants sur la carte stratégique et suivre leur exécution en trouvant les meilleurs Indicateurs Clés de Performance.

Tableau de bord prospectif pour une banque privée avec KPI

Mettons en correspondance les défis typiques mentionnés ci-dessus avec la carte stratégique du tableau de bord prospectif. Mettons en correspondance les défis typiques mentionnés ci-dessus avec la carte stratégique du tableau de bord prospectif. Je vais utiliser le logiciel BSC Designer pour cartographier les objectifs et y aligner les KPI.

Nous allons suivre ce plan :

Déclaration de mission

Une déclaration de mission inspirante est indispensable pour une carte stratégique. En examinant les défis émergents, nous pouvons conclure qu’un énoncé de mission qui se concentre uniquement sur « garder l’argent en toute sûreté » serait dépassé. L’objectif n’est plus de fournir des services bancaires de base mais de gagner la confiance des clients et d’établir une relation plus profonde avec eux.

Par exemple, cet déclaration de mission pourrait être un bon point de départ :

Fournir aux clients d’excellents services et conseils financiers de la manière la plus flexible

La stratégie de la banque privée doit être centrée sur le client, et il est bon de souligner cette orientation dès le début. Par exemple :

- La Banque d’Amérique traduit de façon répétée 4 leur objectif comme étant de » contribuer à améliorer la vie financière de nos clients grâce au pouvoir de chaque connexion que nous pouvons établir « .

- Barclays a exprimé une idée similaire de manière plus dynamique – ils formulent leur but comme « Créer des opportunités pour s’élever. »

ING a fait encore plus ; ils ont formulé leur mission comme « donner aux gens les moyens de garder une longueur d’avance dans la vie et dans les affaires. » Et ils suivent et rapportent réellement le nombre de clients habilités (voir la référence de la banque pour la liste complète des KPI d’ING).

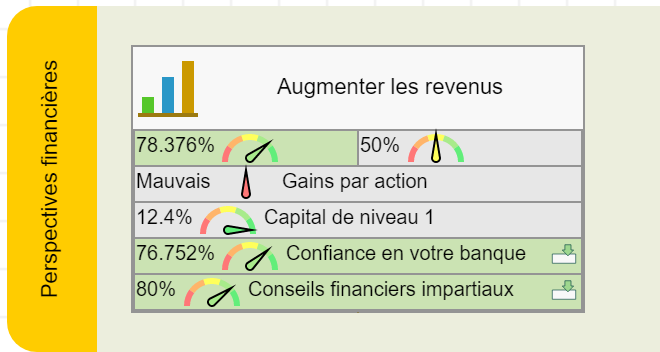

Objectifs et KPI de la perspective financière

Les organisations financières ont déjà mis en place des KPI sophistiqués pour les finances, nous allons donc passer brièvement en revue le sujet des métriques financières.

Un objectif stratégique de départ pour ce volet est :

- Augmenter les revenus ou

- Croissance durable

Les mesures classiques dans ce cas sont :

- Capital de niveau 1 = Fonds propres / RWA (actifs pondérés en fonction des risques). La mesure financière de base de la banque du point de vue du régulateur.

- Revenus (données de référence pour les plus grandes organisations financières)

- Profits

- Dépenses sans intérêt, dépenses d’intérêt

La façon dont les indicateurs sont calculés peut varier d’une banque à l’autre. Par exemple, voici les KPI pour la stratégie de la Deutsche Bank où elle concentre son indicateur de coûts ajustés sur les « frais autres que les intérêts, à l’exclusion de la dépréciation du goodwill et d’autres actifs incorporels, des litiges et des restructurations et indemnités de départ. »

Un certain nombre de métriques supplémentaires pourraient aider à mieux comprendre la santé financière de la banque :

- Retour sur fonds propres (ROE) = Bénéfice net (annuel) / Fonds propres. Montre la façon dont une banque utilise les investissements. Similaire au ROE : ROAE – Retour sur les fonds propres moyens.

- Retour sur actifs (ROA) = Bénéfice net (annuel) / Total des actifs. montre à quel point une banque utilise bien ses actifs totaux.

- Marge d’intérêt nette (NIM) = (Revenus des placements – Charges d’intérêt) / Actifs productifs moyens. Montre comment les actifs de la banque se comportent.

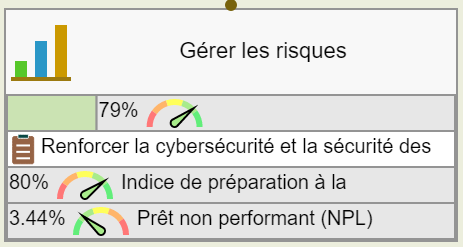

- Prêts non performants (NPL) = Prêts non performants / Total des prêts. Le prêt peut être considéré comme non performant si le délai de paiement régulier a été manqué de 90 jours. La valeur de référence varie en fonction de la géographie. En 2017, la moyenne mondiale était de 3,44 %.

- Débit compensatoire net (NCO) = Montant total des prêts en débit compensatoire / Total des prêts. Montre le pourcentage de la dette due à la banque qui a peu de chances d’être récupérée.

- Taux de prêt/dépôt = Total des prêts / Total des dépôts. Montre la capacité de la banque à couvrir les retraits.

- Taux d’efficacité = Dépenses d’exploitation (hors intérêts) / Revenus nets. Indique les dépenses en pourcentage des revenus.

La meilleure approche pour les KPI

La meilleure approche pour les KPI (y compris les indicateurs financiers) serait de formuler d’abord votre stratégie, puis d’essayer de trouver la bonne façon de la mesurer. Je vais démontrer comment suivre cette approche ci-dessous, et nous avons également un Système KPI qui aide à trouver les meilleurs KPI pour les situations commerciales les plus difficiles.

Je voudrais mettre en garde les professionnels de l’entreprise contre le fait de copier les KPI de certaines longues listes. Les KPI qui ne sont pas alignés sur la stratégie d’une organisation feront plus de mal que de bien.

Néanmoins, dans de nombreux cas, c’est une bonne idée d’examiner les indicateurs utilisés par les autres acteurs. À cette fin, à la fin de l’article, je partagerai une liste des plus grandes banques avec des références à leurs KPI.

Objectifs et KPI du volet client

Les objectifs du volet client doivent répondre à la question « Qu’est-ce que les clients attendent de notre organisation ? » En reflétant les tendances évoquées ci-dessus, nous pouvons formuler deux objectifs stratégiques du point de vue du client :

- Confiance en votre banque

- Conseils financiers impartiaux

Comment quantifier et mesurer la confiance dans une organisation financière ?

Nous pouvons commencer par une simple sondage :

- « Sur une échelle de 0 à 10, à quel point faites-vous confiance à votre banque ? »

Ou construire une valeur d’indice en utilisant les estimations des clients sur celle d’une banque :

- Compétence,

- Stabilité,

- Transparence, et

- Congruence des valeurs

en tant qu’auteurs de Confiance dans le système bancaire 5 suggéré.

Un tel indice de confiance pose deux problèmes principaux :

- Il est basé sur la perception, et non sur l’action. Les gens pourraient attribuer une note élevée à leur confiance envers une banque mais transférer tout de même leur argent vers une autre institution financière.

- Elle est retardée dans sa nature. Elle nous raconte une histoire de ce qui s’est passé mais ne donne pas d’indice sur la façon de changer la situation.

Index de confiance basé sur l’action

Si nous voulons aborder le problème de la « perception », nous devons formuler les questions qui permettent de se concentrer sur la partie action (plus objective) de la confiance : si les gens ne confient pas certaines opérations à la banque, ils répondent à leurs besoins d’une autre manière.

Quantifiez un indice de confiance sur des questions comme celles-ci :

Quels services financiers avez-vous utilisés au cours des trois derniers mois qui n’ont pas été fournis par la banque ?

La réponse quantifiée pourrait être convertie en cette métrique :

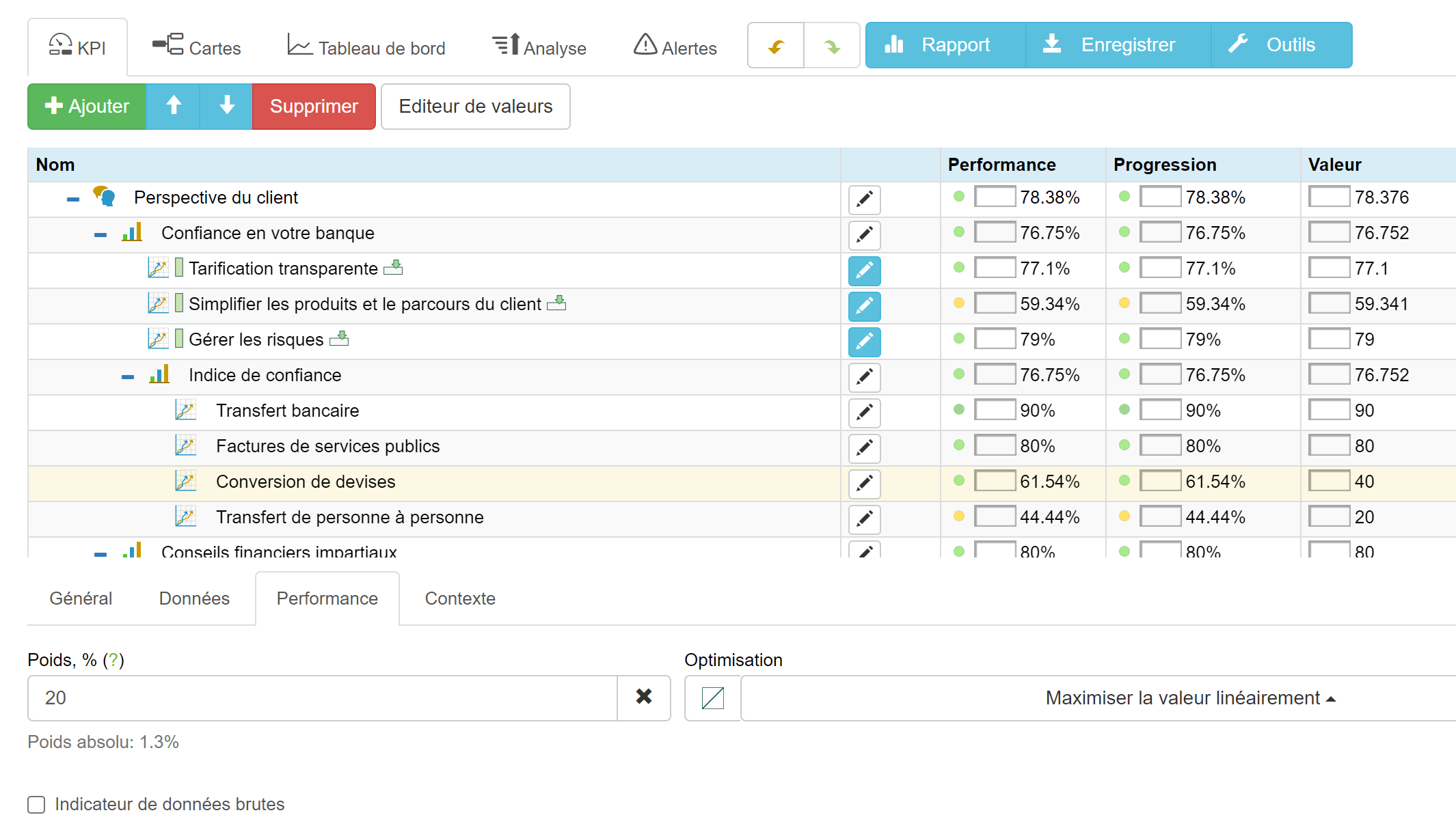

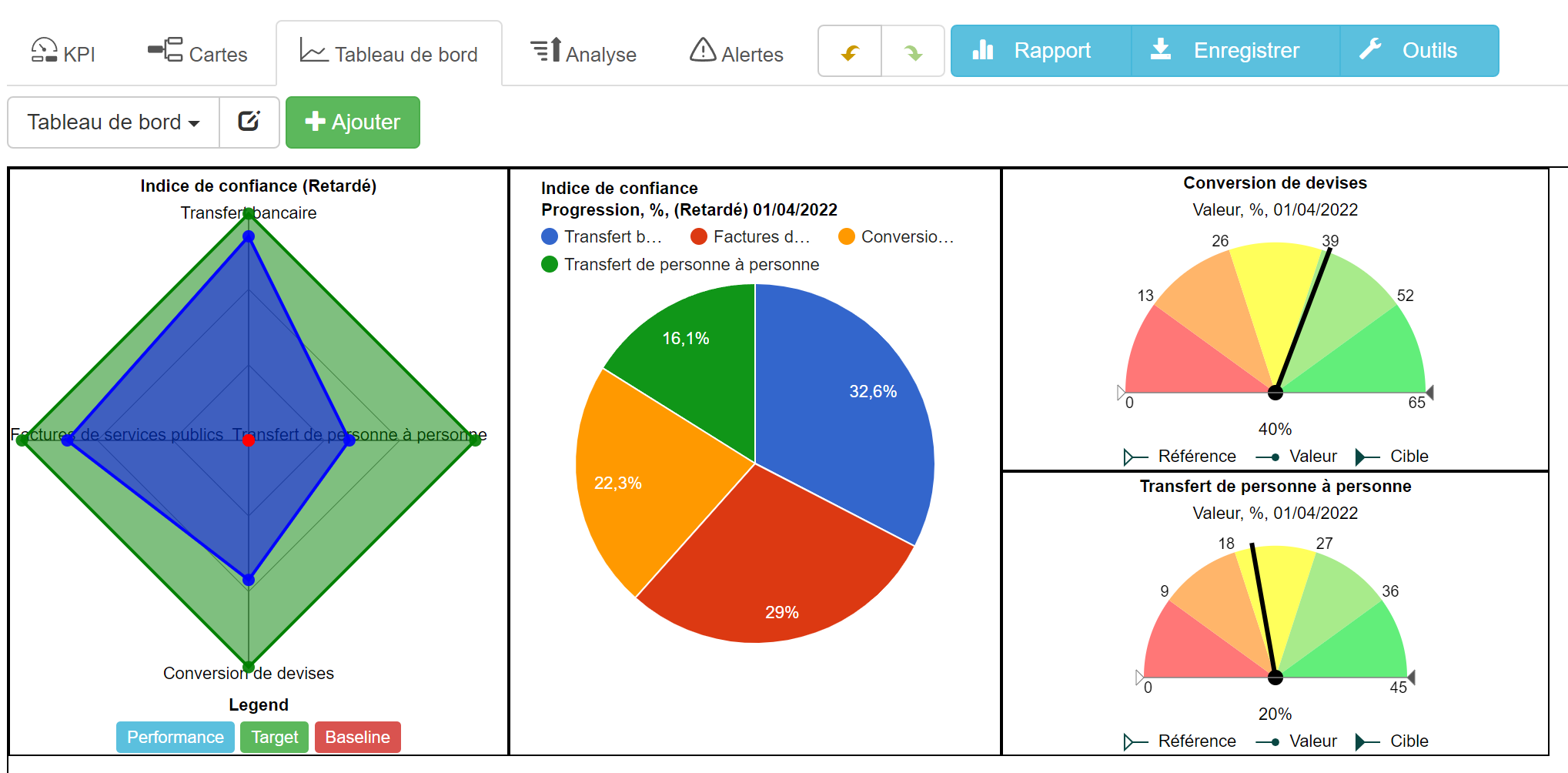

- Indice de confiance, % = Opérations fournies par la banque / Nombre total d’opportunités de services financiers

Différentes opérations financières peuvent être prises en compte avec un poids pertinent différent. Par exemple :

- Virement bancaire (Poids 40%)

- Paiement des factures de services publics (Poids 30%)

- Conversion de devises (Poids 20%)

- Virements de personne à personne (Pondération 10%)

Maintenant, nous pouvons remplir chaque métrique avec un pourcentage d’opérations réalisées par la banque. Si la banque a réalisé toutes les opérations, l’indice de confiance sera de 100%. Prenons des chiffres réalistes, par exemple :

- Transfert d’argent domestique – 90% des opérations remplies par la banque

- Paiements SEPA de factures de services publics – 80% d’opérations réalisées en utilisant une banque

- Conversion de devises – 40% d’opérations réalisées en utilisant la banque

- Virements de personne à personne – 20% d’opérations réalisées en utilisant la banque

La moyenne pondérée des valeurs de toutes les métriques, dans ce cas, est de 70% ce qui nous donne un chiffre pour l’indice de confiance aux services bancaires.

Autres mesures de la clientèle

Bien sûr, nous pouvons suivre certaines métriques clients classiques, comme par exemple, suggérées par PWC pour le domaine bancaire :

- Pénétration de la clientèle

- Fidélisation de la clientèle

S’il est utile d’avoir ces mesures sur le tableau de bord de l’entreprise, leur caractère retardé peut poser problème. Par exemple, la diminution de la fidélisation des clients est un signal très fort, mais il pourrait être trop tard pour rétablir la confiance avec les clients.

Mesurer l’objectif de conseils financiers impartiaux

Qu’en est-il de l’objectif » Conseils financiers impartiaux » ? La pièce maîtresse sera reliée aux indicateurs retardés du volet « interne ».

Qu’en est-il de la partie retardée ? Comment pouvons-nous valider si les clients contactent la banque pour des conseils financiers ?

La partie retardée dépendra des résultats du volet « interne ».

Au lieu de regarder les mesures retardées à court terme et horizontales, nous devrons comprendre l’impact à long terme des objectifs du volet interne.

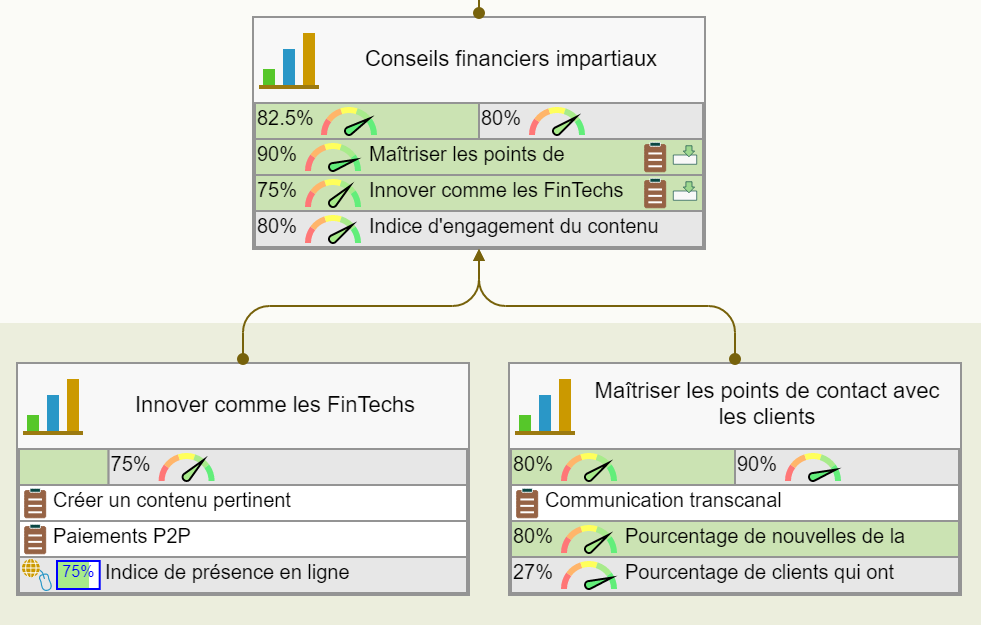

Laissez-moi illustrer cette idée avec l’objectif « Innover comme les FinTechs » du volet interne. Il est lié à l’objectif « Conseils financiers impartiaux » dans le volet client. L’une des initiatives proposées pour l’objectif « Innover comme les FinTechs » est « Créer du contenu pertinent« . En réfléchissant dans le contexte de « Créer du contenu pertinent« , nous pouvons définir deux mesures retardées :

- Une métrique retardée à court terme (une sortie de processus), par exemple, le nombre d’articles de blog qualifiés (nombre de mots appropriés, sujets pertinents, bon style d’écriture) créés chaque trimestre.

- Une métrique retardée à long terme – indice d’engagement, qui peut inclure des métriques de médias sociaux, telles que le temps de lecture moyen, le % de re-partages et de likes.

La métrique retardée à court terme indiquera à l’équipe de la banque si elle a fait un bon travail de création de contenu ; la métrique retardée à long terme fonctionnera comme un indicateur d’un long impact.

En suivant cette logique, nous pouvons aligner l’indice d’engagement du contenu (une métrique retardée à long terme pour « Créer du contenu pertinent ») avec l’objectif « Conseils financiers impartiaux » comme métrique retardée.

Exemple de responsabilisation financière

ING est un excellent exemple de la manière dont une banque peut convertir en pratique l’idée de donner des conseils financiers impartiaux. Ils concentrent leurs activités sur l’autonomisation financière. Ils le font en soutenant diverses initiatives allant de l’aide aux clients sourds à la fourniture d’outils de prévision.

Le « Nombre de clients qui se sont sentis financièrement autonomes » est indiqué parmi d’autres mesures non financières dans leur rapport annuel.

Différents types de clients

Il est également judicieux d’aborder qui sont les clients de la banque.

Par exemple, la Banque d’Amérique dans son rapport pour les actionnaires se concentre sur trois types de clients :

- Personnes

- Des entreprises, et

- Investisseurs institutionnels.

Objectifs et KPI du volet interne

Dans la Volet interne, nous abordons la manière dont les besoins des clients peuvent être satisfaits.

Objectifs internes à l’appui de l’objectif « Confiance en votre banque »

Selon le rapport EY, les principaux facteurs de confiance nommés par les clients sont :

- Frais bancaires transparents

- Complexité des produits fournis

- Sécurité des données

Une réponse de la banque devrait se concentrer sur ces facteurs.

Transparence de la tarification

Le premier objectif peut être formulé comme suit :

- Transparence des prix

Avec des initiatives :

- « Transparence des frais bancaires » et

- « Promouvoir les clients pour éviter les frais« .

Je pense que la plupart des banques ont déjà leurs informations tarifaires à disposition des clients, mais il s’agit ici de faciliter l’accès à ces informations au bon moment.

Permettez-moi de vous poser une question :

En tant que client d’une banque, avez-vous déjà été confronté à une situation où vous avez vu des » frais » dans votre relevé mensuel, mais vous n’aviez aucune idée de la raison de leur présence ?

C’est le point de contact où les FinTechs font beaucoup mieux que les banques. Comparez les expériences de transfert d’argent via une appli FinTech typique et un transfert bancaire :

- L’appli FinTech calcule et affiche au préalable des frais de transfert.

- Dans le cas du virement bancaire, les frais seront vus quelques jours après que le transfert ait été effectué.

On peut dire la même chose des autres frais. Les FinTechs savent bien communiquer leurs conditions, comme par exemple :

Utilisez cette carte au moins 3 fois dans le trimestre et elle sera gratuite pour vous.

Ils vous informent également des frais à venir et vous expliquent comment les éviter. Dans le cas de la banque, c’est une excellente occasion d’être plus transparente avec ses clients.

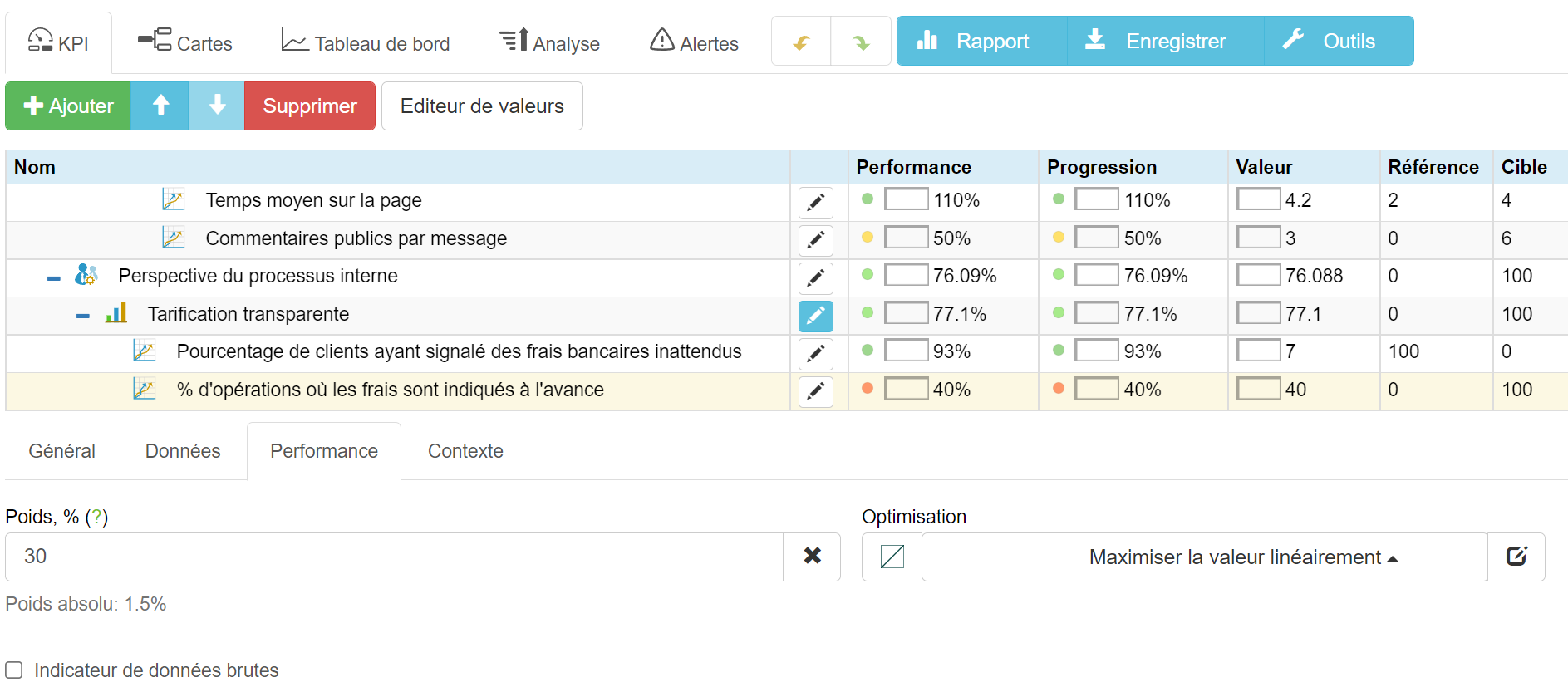

Comment une banque peut-elle mesurer les résultats de la réalisation de cet objectif ? Nous pouvons mesurer un résultat du processus de mise en œuvre, par ex :

- % d’opérations où les frais sont indiqués à l’avance

Ou nous pouvons faire mieux et relier cet indicateur aux questions » liées aux frais » posées au centre d’appels :

- % des clients ont signalé des frais bancaires inattendus

Dans ce cas, l’optimisation de la métrique est » moins c’est mieux « . Nous cherchons à minimiser la valeur de l’indicateur pour atteindre l’objectif de » tarification transparente « . Respectivement, moins les clients ont de problèmes de frais, meilleure est la performance de l’objectif.

Dans mon cas, BSC Designer effectue tous les calculs nécessaires à ma place.

Simplifier les produits et le parcours client

Le défi de la complexité mentionné ci-dessus peut être cartographié comme objectif » Simplifier les produits et le parcours client » avec deux initiatives :

- Réduire le portefeuille de produits

- Simplifier la tarification

Comme nous l’avons évoqué précédemment, la complexité est un facteur important de l’engagement client. Réfléchissons à la complexité dans le contexte de la banque de détail. Les banques ont tendance à surcharger leurs portefeuilles avec des produits similaires qui sont difficiles à comparer et à contraster par les clients.

Lorsque Apple a été confronté à un problème similaire de complexité des lignes de produits, Jobs a demandé à ses cadres supérieurs – « Quels sont ceux que je dis à mes amis d’acheter ?« . Sans avoir de réponse satisfaisante, il a réduit le nombre de produits de 70%.

Comment mesurer la complexité du portefeuille de produits et du parcours client ? Nous avons discuté de certaines approches standard dans l’article complexité :

- Mesurer le temps. Temps dont les managers ont besoin pour faire correspondre le produit aux besoins du client. Temps dont les clients ont besoin pour choisir le meilleur produit.

- Mesure les connexions/composants/niveaux. L’offre est-elle expliquée sur une seule page ? Y a-t-il de nombreuses références aux conditions que le client doit remplir pour avoir ce produit ou pour l’avoir gratuitement ?

- Traquer la « longueur de message la plus courte » (c’est ce qu’a fait Steve Jobs en posant la question « Quels sont ceux que je dis à mes amis d’acheter ? »). De combien de mots le directeur de la banque a-t-il besoin pour expliquer le détail de son offre ?

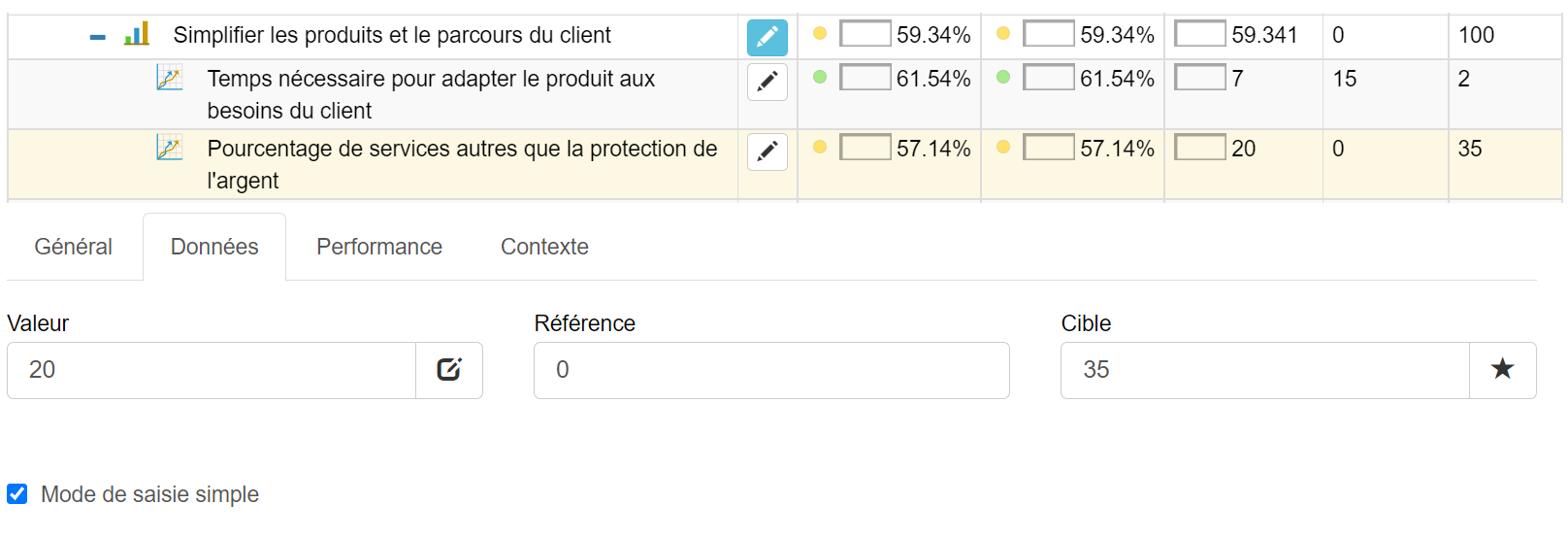

Une autre métrique pour suivre la réussite de l’objectif « simplifier les produits » est :

- Pourcentage de services allant au-delà de la conservation de l’argent.

Si la stratégie de la banque en matière de simplification du portefeuille de produits a été un succès, les managers verront que les clients sont plus disposés à contracter des services au-delà du service bancaire de base (par exemple, garder son argent en sécurité).

But de gestion des risques

Un autre objectif qui soutient l’objectif » Confiance » est la gestion efficace des risques avec l’initiative » Renforcer la cyber-sécurité et la sécurité des données « . La plupart des banques procèdent à des évaluations régulières des risques pour identifier les menaces et les vulnérabilités potentielles.

Comment mesurer la cybersécurité ? De toute évidence, nous ne voulons pas mesurer uniquement le nombre d’accidents ; nous devons nous concentrer sur la conduite/prévention du plan. Je suggérerais à une banque d’utiliser l’un des outils de mesure de la cybersécurité (probablement suggéré par le régulateur), par exemple, le NIST.La métrique de l’indice pour le tableau de bord de la stratégie pourrait être formulée comme suit :

- Indice de préparation à la cybersécurité

La mise en œuvre de rapports sur les quasi-incidents est une bonne idée en termes de préparation à la cybersécurité.

De plus, nous pouvons suivre les risques financiers associés aux services bancaires de base :

- Prêt non performant (NPL)

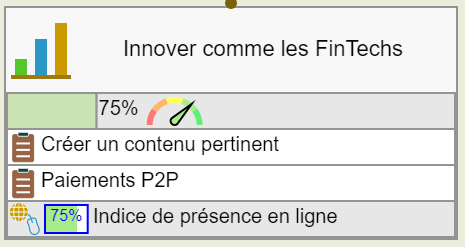

Innovez comme les FinTechs

Les entreprises FinTech sont définitivement de meilleurs communicants que les organisations financières classiques.

L’une des initiatives d’amélioration pertinentes pourrait être :

- Créer du contenu pertinent

Mesurée par :

- Indice de présence en ligne (basé sur les articles de blog qualifiés créés et les métriques de médias sociaux similaires)

D’autres initiatives peuvent être alignées sur cet objectif après une SWOT ou Analyse des lacunes de l’offre de produits de la banque.

A titre d’exemple, j’ai ajouté les paiements P2P. Il a été maîtrisé par la Banque d’Amérique (voir le rapport de l’actionnaire pour 2017), mais les plus grandes banques espagnoles perdent encore la bataille face aux FinTechs.

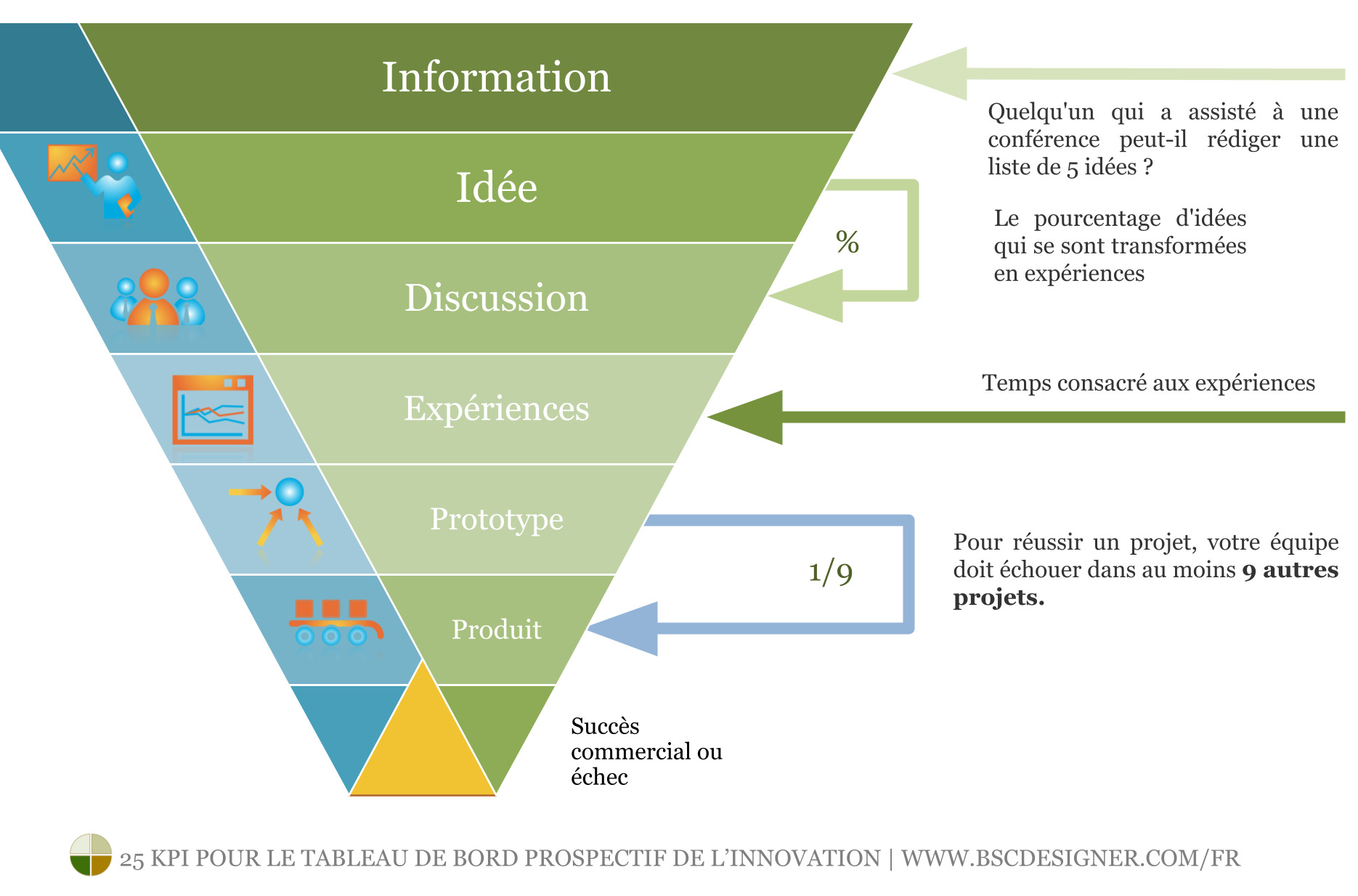

Si l’on considère le défi de l’innovation en général, je dirais que les banques doivent adopter un contexte d’innovation plus agile.

« Plus de flexibilité » signifie dans ce cas être plus systématique pour remplir le réservoir d’idées et convertir plus d’idées en offres testées et prototypées.

Vous trouverez ici quelques KPI spécifiques pour mesurer les innovations.

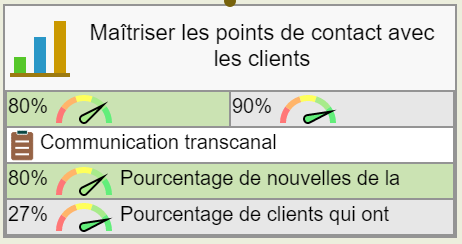

Maîtriser les points de contact avec le client

Les deux objectifs « Innover comme les FinTechs » et « Maîtriser les points de contact avec le client » sont alignés sur le « Conseil financier impartial » du volet Client.

Nous avons abordé le défi de l’innovation ci-dessus ; il s’agit de fournir aux clients les informations et les produits qui répondent à leurs besoins.

Cependant, il ne suffit pas d’avoir un excellent contenu. Même la meilleure information doit être délivrée correctement au client :

- Aller à l’agence de la banque est l’option de communication la moins préférée par la jeune génération.

- Appeler un client par téléphone peut être facile pour un directeur de banque, mais cela n’impressionnera pas les clients férus de technologie.

Les FinTechs communiquent organiquement avec leurs clients via des applications pour smartphones et des sites web.

Les banques doivent-elles suivre la même tendance ? Cela dépend de nombreux facteurs. Commencez par cartographier les points de contact que la banque a avec ses clients et élaborez un plan d’amélioration.

Comment trouver de bons KPI pour l’objectif des points de contact ? Voici les étapes à suivre :

- Formuler le profil du groupe cible de la banque

- Trouver les données analytiques des canaux de communication préférés du groupe cible (par exemple, le téléphone, les médias sociaux, les e-mails, les messages, etc.)

- Comparer les canaux de communication préférés avec la capacité de la banque à les utiliser et avec les données d’utilisation réelles.

Par exemple, le groupe cible de la banque est constitué de jeunes clients qui préfèrent recevoir des informations générales via les médias sociaux.

Vos métriques, dans ce cas, pourraient être :

- Pourcentage des actualités bancaires diffusées via les médias sociaux (métrique avancée)

- Vues et engagements moyens(métrique retardée)

- % des clients qui ont « aimé » la page de médias sociaux de la banque (métrique retardée)

Il est bon de comparer les métriques d’engagement pour les médias sociaux avec d’autres moyens de communication (pour les e-mails, il pourrait s’agir du % d’ouvertures et des taux de clics) ainsi qu’avec la concurrence des FinTechs (installations d’applications, likes de pages de médias sociaux, etc.) Voir l’article métriques sociales pour plus d’idées de métriques.

Volet apprentissage et croissance

En analysant le constat des rapports EY ainsi que les stratégies des plus grandes banques, nous pouvons définir les objectifs suivants pour le volet Apprentissage et croissance :

- Mieux comprendre le comportement du client

- Promouvoir une culture centrée sur le client

- Etre un lieu de travail idéal

- Trouver des opportunités de collaboration

- Investissement communautaire

Tous ces objectifs contribuent aux objectifs du volet interne. Nous pouvons relier les objectifs sur la carte stratégique ou les cartographier sans les liens pour souligner l’idée que tous les objectifs d’apprentissage sont des facteurs de réussite pour tous les objectifs du volet Interne.

Examinons ces objectifs un par un et essayons de trouver des mesures de performance.

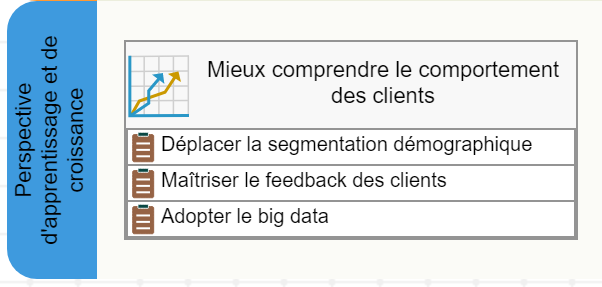

Mieux comprendre le comportement du client

Pendant longtemps, les banques se sont appuyées sur le modèle démographique classique qui comprenait des paramètres tels que l’âge et la richesse du client.

Cela fonctionnait bien il y a des décennies, lorsqu’une personne moyenne pouvait avoir un emploi à vie, n’achetait pas en ligne et voyageait rarement dans un autre pays.

Une meilleure approche devrait être basée sur une analyse des habitudes financières et techniques d’un client, ainsi que de son style de vie en général.

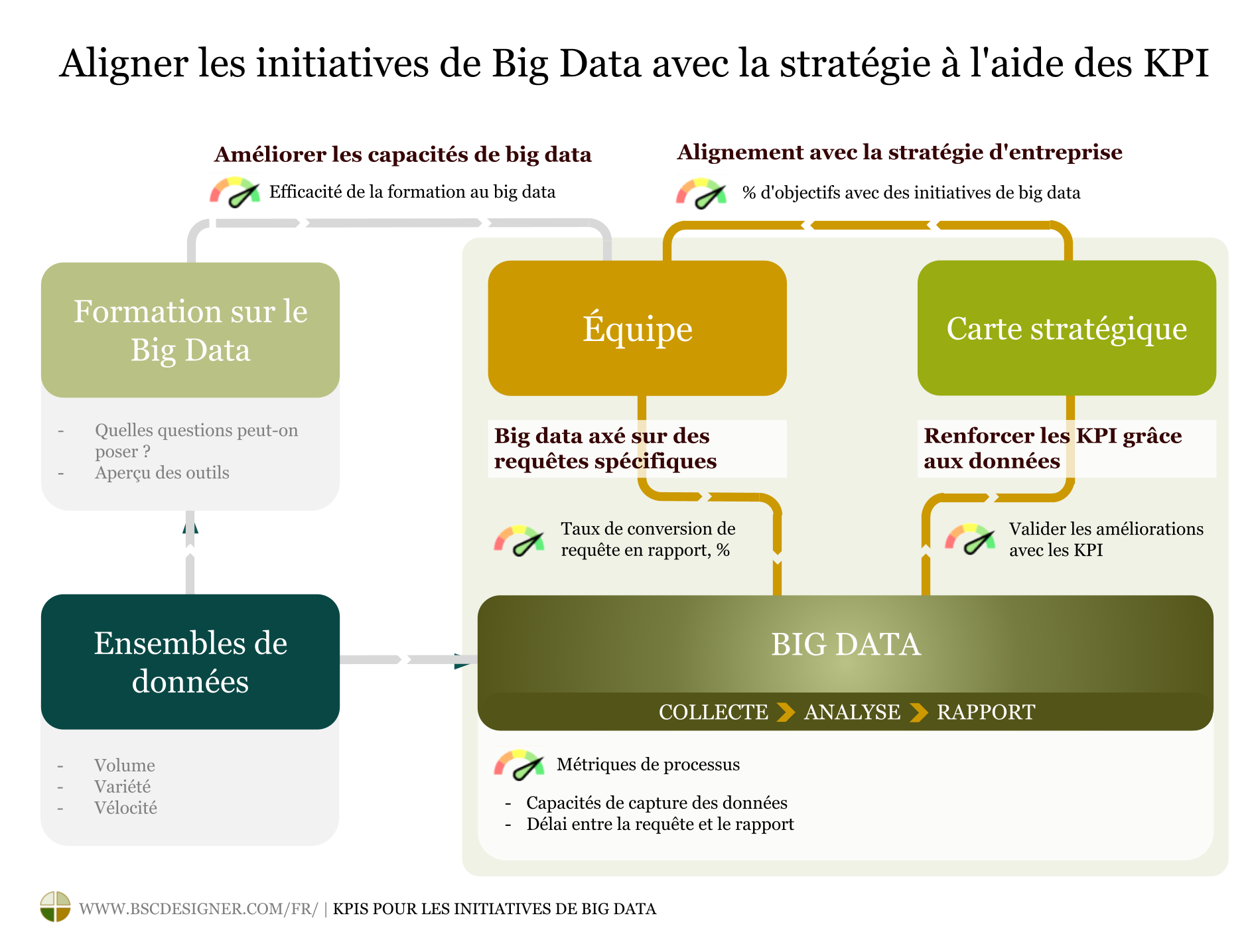

Le big data donne les moyens techniques nécessaires pour cela, mais il ne suffit pas d’accumuler de grands volumes de données ; le gestionnaire de la banque doit pouvoir formuler les requêtes qui intéressent les spécialistes des données.

Du point de vue de la mesure de la performance, les efforts en matière de big data peuvent être quantifiés et mesurés avec succès. Vous trouverez des exemples de métriques spécifiques dans l’article « KPI pour les initiatives big data« .

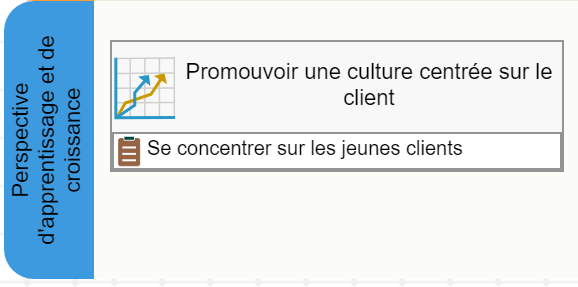

Promouvoir une culture centrée sur le client

Une culture centrée sur le client consiste à établir des habitudes commerciales axées sur les besoins des clients, et non sur la réalisation d’objectifs financiers à court terme ou le maintien des indicateurs de performance dans la zone verte.

Je suggère de commencer par deux points de croissance pour établir une culture centrée sur le client dans une organisation financière :

Point de croissance 1 : Améliorer les façons dont l’organisation est à l’écoute de ses clients

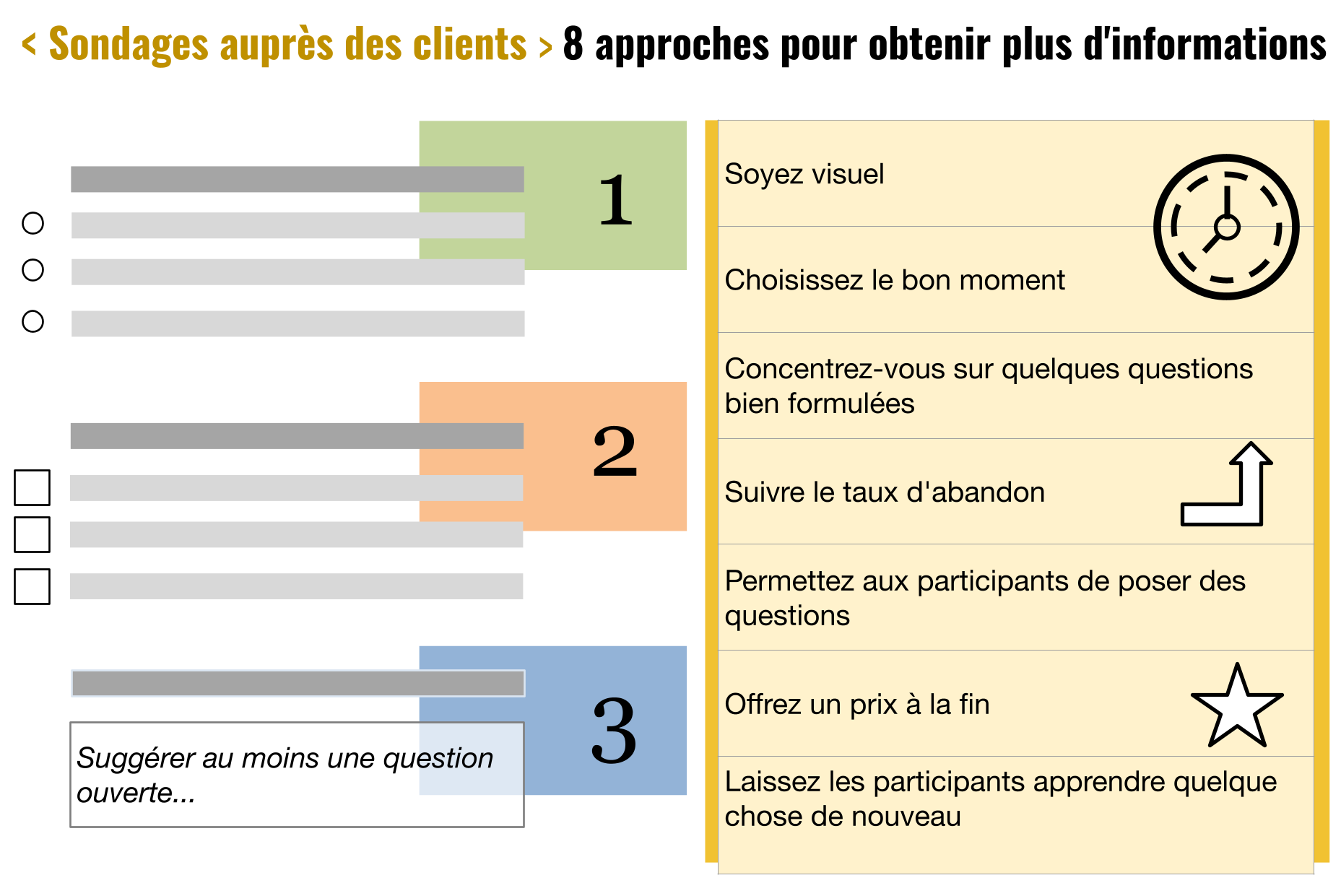

Il est fort probable que l’organisation financière dispose déjà d’un système permettant d’obtenir un retour régulier de la part de ses clients ; le défi consiste à mettre à jour ce système pour qu’il s’adapte au monde moderne au rythme rapide. J’ai partagé quelques recommandations spécifiques dans l’article sondages auprès des clients.

Point de croissance 2 : Mettre à jour la culture de mesure des performances, afin que les employés ne soient pas jugés sur des KPI mal conçus

De mauvais KPI peuvent faire beaucoup de mal – nous l’avons vu dans l’affaire Wells Fargo. De mauvais KPI font passer le comportement des employés de « servir les clients » à « remplir les KPI. » La solution consiste à remplacer les anciennes habitudes de mesure de la performance par des habitudes plus efficaces. Nous en parlons en détail dans l’article « 5 étapes pour établir une bonne culture de mesure de la performance« .

Soyez un lieu de travail agréable

Toutes les organisations financières que j’ai examinées pour cet article avaient des objectifs liés aux compétences dans leurs stratégies.

Les objectifs d’une banque sont similaires à ceux formulés par toute autre entreprise – attirer, développer et retenir les compétences

.

Nous avons analysé en détail les défis et les KPI liés aux RH dans l’article « KPI RH et tableau de bord de la stratégie des compétences« . Je recommanderais de relier le tableau de bord stratégique de haut niveau de la banque au tableau de bord des compétences, comme décrit dans l’article.

En utilisant BSC Designer pour l’automatisation des fiches d’évaluation, nous pouvons facilement le faire en créant un indicateur importé et en le liant à la métrique appropriée dans la fiche d’évaluation des RH.

Trouver des opportunités de collaboration

De nombreuses organisations financières ont encore du mal à formuler leur FinTech6 stratégie.

La nécessité d’embrasser les changements du créneau est évidente, et deux solutions sont sur la table :

- Une banque peut développer une technologie en interne ou

- Partenaires avec des FinTechs.

La banque doit-elle avoir une application pour smartphone ? Je suppose que la réponse est évidente aujourd’hui. Et probablement, sa logique commerciale devrait être développée à 100% en interne. Qu’en est-il de la blockchain, de l’économie du partage ou de l’intelligence client ? La solution dans ces cas pourrait consister à trouver des opportunités de collaboration avec les FinTechs.Ici en Espagne, BBVA a la renommée de banque innovante, leurs expériences avec la blockchain semblent prometteuses.

Investissement communautaire

Soutenir les objectifs communautaires est un objectif stratégique partagé par la plupart des banques. Les formes d’investissement dans la communauté varient du soutien aux communautés d’affaires locales au financement de logements abordables.

De nombreuses organisations financières (voir, par exemple, Banque d’Amérique, ING ou Santander) ont aligné leurs objectifs communautaires sur les objectifs de développement durable des Nations unies.

Du point de vue de la mesure, il pourrait être difficile de quantifier et de comparer l’impact de ces investissements avec d’autres organisations. L’une des approches courantes, dans ce cas, est la méthodologie de London Benchmarking Group (LBG) qui aide à mesurer la contribution communautaire des entreprises en utilisant un outil normalisé. Par exemple, la banque Santander a utilisé ce cadre7 pour mesurer son impact social.

KPI et stratégies des plus grandes banques

En rédigeant cet article, j’étais curieux de connaître les pratiques de mesure de la performance et de reporting des plus grandes banques. J’ai pris une liste des plus grandes banques par le total des actifs et j’ai essayé de trouver des données sur les KPI ou les stratégies accessibles au public. Ici, vous avez les liens vers les rapports annuels de la banque où les informations sont normalement incluses :

Les plus grandes banques par le total des actifs :

- Banque industrielle et commerciale de Chine

- Banque de Construction de Chine

- Banque agricole de Chine

- Banque de Chine

- Groupe Financier Mitsubishi UFJ

- JPMorgan Chase

- HSBC

- BNP Paribas

- Banque d’Amérique

- Crédit Agricole

- Wells Fargo

- Banque Postale du Japon

- Citigroup

- Groupe Financier Sumitomo Mitsui

- Banque Allemande

- Banco Santander

Quelques liens supplémentaires pour les banques européennes :

Mot final

Les banques doivent relever les défis émergents dans le domaine financier provoqués par l’évolution des besoins des clients et la concurrence des FinTechs.

- De nombreuses banques ont fait un excellent travail en simplifiant leur portefeuille de produits, en réalisant la transparence des frais et en améliorant la communication avec leurs clients.

- Les entreprises FinTech ont beaucoup à offrir aux utilisateurs finaux et reçoivent beaucoup plus d’attention de la part des clients férus de technologie.

Une bonne stratégie, tant pour les banques que pour les FinTechs, consiste à trouver des points de partenariat où les banques peuvent tirer parti de leur marque et de leur présence hors ligne, tandis que les FinTechs peuvent apporter leur technologie et leur expérience.

Dans cet article, nous avons analysé les principales tendances et créé un tableau de bord équilibré pour une banque afin d’illustrer une éventuelle stratégie de réponse. Outre l’aspect stratégique, les organisations financières doivent améliorer leur culture de mesure des performances pour éviter les erreurs coûteuses liées à l’utilisation de mauvais KPI et donner à leurs employés une meilleure idée des objectifs de l’organisation et des moyens de les atteindre.

Quelle est la suite ?

Quelle est la suite ?

- Accès aux modèles. S'inscrire avec un forfait gratuit chez BSC Designer pour un accès immédiat à 31 modèles de fiches d’évaluation, dont Fiches d'évaluation des services bancaires il est question dans cet article.

- Maîtrisez les compétences. Apprenez à décomposer des objectifs ambigus comme "améliorer la qualité" et "augmenter la résilience" en stratégies spécifiques.

- Automatisation. Découvrez ce qu'est le logiciel de Tableau de Bord prospectif et comment il peut vous faciliter la vie en automatisant l'exécution des stratégies, les KPI et les cartes stratégiques.

Plus d’exemples du Tableau de Bord Prospectif

- La vision globale du secteur bancaire d’Ernst & ; Young 2018, EY, 2018 ↩

- Le défi de la pertinence. Ce que les banques privées doivent faire pour rester dans le jeu., EY, 2016 ↩

- La technologie des services financiers 2020 et au-delà : Embrasser la perturbation, PWC, 2016 ↩

- Rapport annuel 2018, Banque d’Amérique, 2018 ↩

- Confiance dans le système bancaire, confiance dans la banque et fidélité à la banque, Pauline W.J. van Esterik-Plasmeijer, W. Fred van Raaij, 2017, International Journal of Bank Marketing, Vol. 35 Issue : 1, pp.97-111 ↩

- Les entreprises de services financiers adoptent la fintech, KPMG ↩

- Mesures d’impact social pour conduire la mission de Santander consistant à aider les personnes et les entreprises à prospérer, Social and Human Capital Coalition, 2017 ↩