![]()

Warum diese vier Perspektiven? Was bilden wir damit ab? Wie kommen wir auf die relevanten Zielen? Teil 1 >

Die Unterschiede zwischen den Perspektiven. Beispiele für die Ziele und Indikatoren für jede Perspektive. Teil 2 >

Teil 1: Die Balanced Scorecard verstehen

Was ist eine Balanced Scorecard?

Es handelt sich um einen von Robert Kaplan und David Norton entwickelten Rahmen für die Strategieausführung. In diesem Artikel werden wir hauptsächlich über ihre vier Perspektiven sprechen.

- In einem anderen Artikel haben wir die Vor- und Nachteile des Rahmens analysiert.

Drei Prinzipien, die bei der Einordnung von Zielen in Perspektiven zu beachten sind

Hier sind die allgemeinen Prinzipien, die beim Aufbau einer Strategie-Scorecard mit vier Perspektiven zu befolgen sind.

1. Folgen Sie der Ursache-Wirkungs-Logik zwischen den Perspektiven

Die Perspektiven der Balanced Scorecard sind nicht nur die visuellen Behälter für die Ziele – sie helfen, die Ursache-Wirkungs-Logik der Strategie zu erklären.

Die Logik fließt von unten nach oben: Ziele aus den unteren Perspektiven tragen aus zu de Zielen der höheren Perspektive bei.

Wenn die Kunden mit dem versorgt werden, was sie benötigen (![]() Kundenperspektive), führt dies zu finanziellen Ergebnissen (

Kundenperspektive), führt dies zu finanziellen Ergebnissen (![]() Finanzperspektive), nicht umgekehrt.

Finanzperspektive), nicht umgekehrt.

2. Geschäftsziele abbilden – Die fundierte Hypothese

Die Tatsache, dass wir ein Ziel aus der

„Perspektive der internen Prozesse“ mit einem anderen Ziel aus der

Alle Ziele sind die Hypothese, die wir bestätigen müssen.

3. Es geht NICHT um Indikatoren: Mit Zielen beginnen, KPIs später ausrichten

Dies sind KPI-Scorecards. Sie helfen, viele Aspekte des Unternehmens zu messen, geben aber keinen Aufschluss darüber, was eine Strategie ist und wie sie umgesetzt wird.

Richten Sie die Indikatoren an den Zielen auf Ihrer Karte aus, und stellen Sie sicher, dass die Indikatoren Ihre Scorecard nicht dominieren.

Geschäftsziele sollten sie dominieren.

Wie man auf die Ziele kommt

Wir bilden Geschäftsziele in den vier Perspektiven der Balanced Scorecard ab. Wie kommen Organisationen zu diesen Zielen? Hier sind einige Vorschläge.

Drei generische Strategien projezieren

Die drei generischen Strategien der Balanced Scorecard (oder ähnlich Porter’s generische Strategien) sind:

- Produktführungsstrategie (Aufbau des Franchise)

- Kundenintimitätsstrategie (Erhöhung des Kundenwerts)

- Operative Exzellenzstrategie (Erreichen operativer Exzellenz)

Eine Möglichkeit, ein Ziel zu formulieren, besteht darin, eine der allgemeinen Strategien auf Ihre aktuellen geschäftlichen Herausforderungen zu projizieren.

Im folgenden Artikel werden wir diese Technik häufig anwenden.

Wertschöpfungskette, Kostenstellen und Schlüsselprozesse abbilden

Eine Balanced Scorecard wird in der Regel für ein bestehendes Unternehmen erstellt. Es ist eine gute Idee, vorher zu verstehen, …

- Um was es bei diesem Unternehmen geht,

- Wie der Wert geschaffen wird,

- Wo die Hauptkosten liegen.

Beispielsweise sind wir diesem Ansatz gefolgt, als wir die Balanced Scorecard für Kundenservice entworfen haben. Wir haben mit der Abbildung von Schlüsselprozessen, Kosten und Hauptwachstumspunkten begonnen. Es gibt ein Video-Tutorial, das die Details erklärt.

Die Perspektiven sind für die strategischen Ziele

Es klingt wie eine Binsenweisheit, aber auf der Strategie-Scorecard sollen strategische Ziele abgebildet werden. Wir haben bereits den Unterschied zwischen strategischen und operativen Zielen diskutiert. Meine kurze Empfehlung wäre, sich auf die Ziele zu konzentrieren, die die Leistung der Organisation langfristig beeinflussen.

Gute Ziele beginnt mit der Analyse der Herausforderungen

Ein gutes Ziel reagiert auf eine Herausforderung.

Um ein gutes Ziel zu erreichen, müssen wir daher die dahinter stehende Herausforderung analysieren:

- Analyse seiner Gründe,

- Möglicher Reaktionsplan,

- Alternative Lösungen, und

- Wie all diese Ideen mit den Strategien, die Sie bereits haben, in Einklang gebracht werden können.

Das ist eine Kurzversion des Strategiereise-Ansatzes, den wir bereits erläutert haben.

Warum haben wir diese vier Perspektiven?

Die Notwendigkeit, vier Perspektiven und insbesondere eben diese Perspektiven zu verwenden, lässt sich in der Praxis nachweisen. Sehen Sie sich das Workshop-Beispiel an, das wir im Artikel „CEO Scorecard“ diskutiert haben.

- Die Idee ist, dass Unternehmen per Definition darauf hinarbeiten, finanzielle Ergebnisse zu erzielen (der Fall der Gemeinnützigkeit wurde gesondert behandelt), was zur Notwendigkeit der Finanzperspektive führt.

- Die finanziellen Ergebnisse sind das Ergebnis der Lösung von Kundenproblemen, weshalb die Kundenperspektive erforderlich ist.

- Um die Bedürfnisse der Kunden zu befriedigen, muss das Unternehmen etwas tun, und das ist die interne Perspektive.

- Schließlich ändern sich die Bedürfnisse der Kunden, der Technologie und der Umwelt ständig, weswegen das Unternehmen seine Fähigkeiten regelmäßig aktualisieren muss; es muss neue Konzepte lernen und weniger nützliche Ideen vergessen. Das ist die Lern- und Wachstumsperspektive.

Gibt es alternative Ansätze?

Wenn die Ursache-Wirkungs-Logik unangetastet bleibt, können wir sagen, dass wir immer noch von einer Balanced Scorecard sprechen. Sicherlich gibt es einige Experimente, die wenig mit einer K&N Balanced Scorecard zu tun haben, wie zum Beispiel Tescos Scorecard oder eine Scorecard mit 12 Perspektiven.

Um ein vollständiges Bild der möglichen Alternativen zu erhalten, fragten wir den unabhängigen Balanced Scorecard-Berater James Creelman:

Es gibt mehrere neue Versionen der Balanced Scorecard, die einen Blick wert sind: am bemerkenswertesten ist meiner Meinung nach die Wertschöpfungskarte, die vom Advanced Performance Institute in Großbritannien entwickelt wurde.

Die Scorecard funktioniert auch gut mit Rahmenwerken wie Malcolm Baldrige oder EFQM.

Offensichtlich ist die Balanced Scorecard nicht das einzige Rahmenwerk, der sich mit dem Problem der Strategieumsetzung befasst:

- Im Jahr 1982 (10 Jahre vor der BSC) schlugen Tom Peters und seine Kollegen ein einfaches, aber wirkungsvolles 7-S Rahmenwerk vor

- Im Jahr 1954 teilte Peter Drucker in „Die Praxis des Managements“ sein MBO-Rahmenwerk

- Erstmals von Intel in den 1970er Jahren eingesetzt und später von John Doerr populär gemacht, wird das OKR-Rahmenwerk heute in vielen Technologieunternehmen verwendet

Was ist der Vorteil einer Strategiekarte?

Der Hauptvorteil der Verwendung dieser vier Perspektiven und der Balanced Scorecard Strategiekarte besteht darin, dass wir eine Strategie effektiv beschreiben können. Der Begriff Strategi-„Dump“ wird auch immer beliebter, insbesondere in den IT-Unternehmen.

Sobald es einen „Dump“ der Strategie auf einer Strategiekarte mit vier Perspektiven gibt, ist es viel einfacher, diese Strategie zu diskutieren und zu teilen.

Teil 2. Die vier Perspektiven der Balanced Scorecard

Nachstehend finden Sie eine detaillierte Analyse der vier Perspektiven der Balanced Scorecard.

![]() Finanzperspektive. Wie sie für gemeinnützige Organisationen funktionieren soll, wie finanzielle Ziele kaskadiert werden können, nicht alle finanzbezogenen Kennzahlen sollen hier platziert werden.

Finanzperspektive. Wie sie für gemeinnützige Organisationen funktionieren soll, wie finanzielle Ziele kaskadiert werden können, nicht alle finanzbezogenen Kennzahlen sollen hier platziert werden.

![]() Kundenperspektive. Interne und externe Kunden. Das Problem eines Kunden formulieren, nicht das, was das Unternehmen von den Kunden will. Messung der Wahrnehmung.

Kundenperspektive. Interne und externe Kunden. Das Problem eines Kunden formulieren, nicht das, was das Unternehmen von den Kunden will. Messung der Wahrnehmung.

.

![]() Interne Perspektive. Analyse der strategischen Themen. Verknüpfung interner Ziele mit den Kundenbedürfnissen. Gefahren oder binäre Indikatoren.

Interne Perspektive. Analyse der strategischen Themen. Verknüpfung interner Ziele mit den Kundenbedürfnissen. Gefahren oder binäre Indikatoren.

![]() Lernen und Wachstum. Verbesserung von Fähigkeiten und Fertigkeiten. An der Kultur arbeiten. Wie man immaterielle Ziele wie Führungstraining quantifiziert und misst.

Lernen und Wachstum. Verbesserung von Fähigkeiten und Fertigkeiten. An der Kultur arbeiten. Wie man immaterielle Ziele wie Führungstraining quantifiziert und misst.

Wir erörtern typische Herausforderungen für die Ziele und Leistungskennzahlen sowie Wege zu deren Lösung.

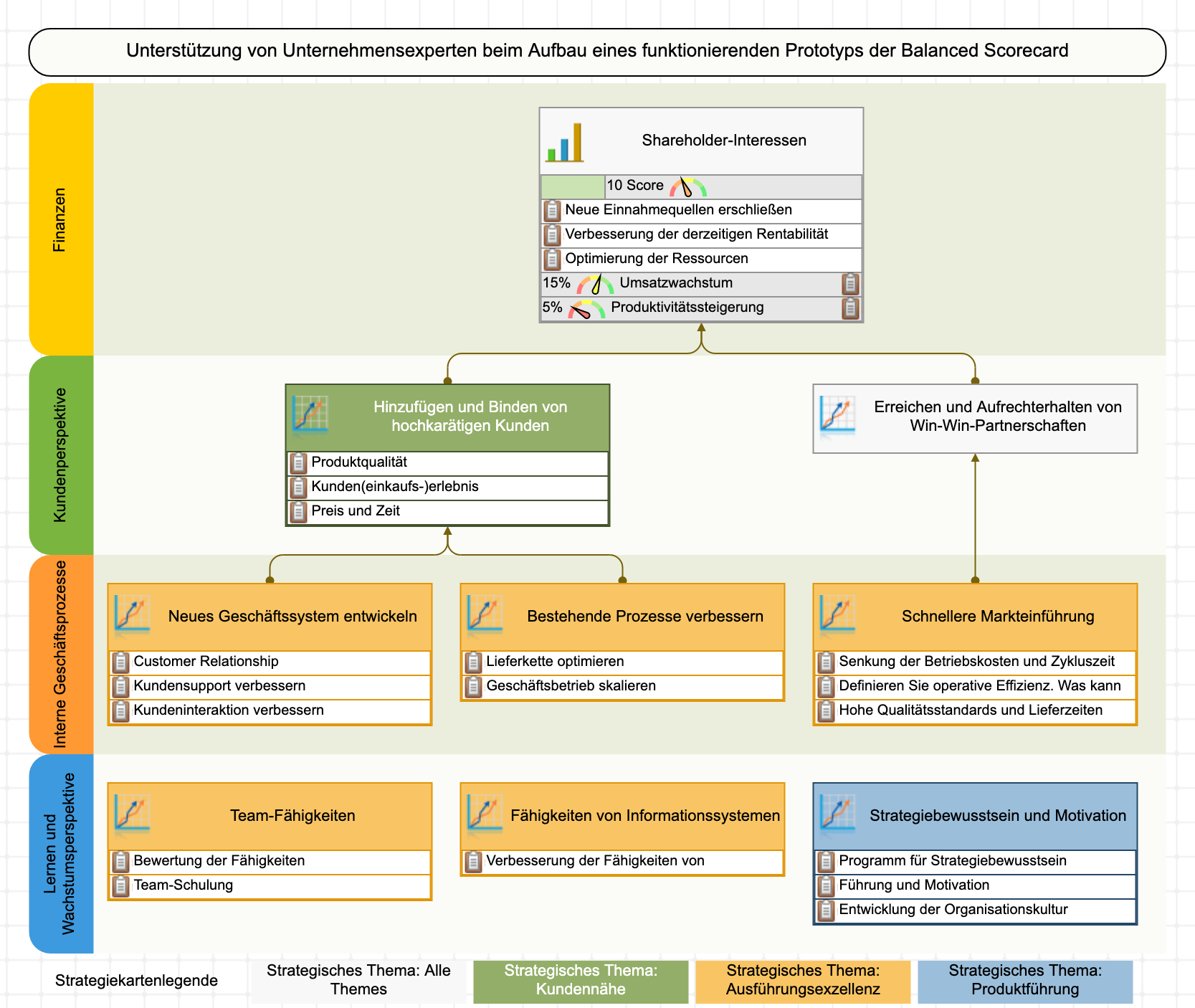

Finanzperspektive oder Perspektive der Interessen der Stakeholder

Stellen Sie hier die Ziele in Bezug auf die Interessen der Stakeholder dar. Mit anderen Worten:

Wenn wir die Bedürfnisse unserer Kunden befriedigen, welche Ergebnisse werden unsere Stakeholder sehen?

Ziele, die in der Finanzperspektive abgebildet werden sollen

Was sind die typischen finanziellen Ziele einer gewinnorientierten Organisation?

- Gewinne verbessern; ein Ziel das natürlich aus

- Einnahmen erhöhen und

- Kosten senken besteht.

Indem wir drei generische Strategien anwenden, können wir uns außerdem auf Folgendes konzentrieren:

- Entwicklung neuer Einnahmequellen durch die Schaffung neuer Produkte und Dienstleistungen. Dies ist in erster Linie eine Projektion der Produktführungsstrategie.

- Verbesserung der aktuellen Rentabilität durch die Arbeit am Customer Value Proposition. Dies ist in erster Linie eine Projektion der Kundenwertstrategie.

- Ressourcenoptimierung durch Kostensenkung, gemeinsame Nutzung von Ressourcen und Technologien zwischen Abteilungen oder Erzielung wirtschaftlicher Ergebnisse durch Skalierung der Produktion. Dies ist eine Projektion der Strategie der operativen Exzellenz.

Finanzperspektive für Non-Profit-Organisationen

Dennoch haben gemeinnützige Organisationen Stakeholder, z.B. die Mitglieder der Gemeinschaft, die die Organisation gegründet hat. In diesem Fall ist die Finanzperspektive tatsächlich eine „Stakeholder-Interessen„-Perspektive oder „Erfolgs„-Perspektive. Anstatt finanzielle Ziele abzubilden, werden dort soziale, kulturelle oder politische Ziele abgebildet.

| Organisationstyp | Gewinnorientiert | Gemeinnützig |

|---|---|---|

| Art der Zielsetzung | Finanzielle Ziele | Kulturelle oder soziale Ziele |

| Perspektivischer Name | Finanzielle Perspektive | Erfolgs- oder Interessen der Stakeholder-Perspektive |

| Begriff für Stakeholder | Shareholder | Stakeholder |

Finanzziele auf niedrigere Ebenen kaskadieren

Finanzielle Ziele könnten auf der Ebene der CEO-Scorecard sinnvoll sein. Was ist mit niedrigeren Ebenen?

Stellen Sie sich den CEO eines Softwareentwicklungsunternehmens vor, der beschlossen hat, „die Entwicklungskosten bis Ende des Jahres um 15 % zu senken“.

Lassen Sie uns dieses Ziel in die Komponenten aufschlüsseln…

Hier ist das, was wir hier haben:

- Ziel: „Entwicklungskosten senken“

- Kennzahl: „Jährliche Einsparung, %“

- Ziel: 15 %

Die Hypothese könnte lauten, dass sie zur Kosteneinsparung beitragen können, indem sie die Effektivität des Software-Testens erhöhen und dadurch die Anzahl der benötigten Tester verringern. Das Ziel auf ihrer Scorecard wird wie folgt formuliert

- „Anzahl der Tester um 30% verringern„

Wo sollte dieses Ziel auf der lokalen Scorecard der Software-Entwickler stehen?

Das ist eine gute Frage, also lassen Sie uns die Optionen analysieren, die wir haben:

(a) In der ![]() „Finanzperspektive“ platzieren – das mag verwirrend sein, da es nichts mit Finanzen zu tun hat, zumindest nehmen Software-Entwickler es nicht auf diese Weise wahr. (b) Umbenennen der „Finanzperspektive in

„Finanzperspektive“ platzieren – das mag verwirrend sein, da es nichts mit Finanzen zu tun hat, zumindest nehmen Software-Entwickler es nicht auf diese Weise wahr. (b) Umbenennen der „Finanzperspektive in ![]() „Stakeholder-Interessen“, wie wir es für gemeinnützige Organisationen getan haben, und platzieren das Ziel dort. Das macht mehr Sinn.

„Stakeholder-Interessen“, wie wir es für gemeinnützige Organisationen getan haben, und platzieren das Ziel dort. Das macht mehr Sinn.

(c) In der![]() „Kundenperspektive“ platzieren, da der CEO zu den „internen“ Kunden gehört.

„Kundenperspektive“ platzieren, da der CEO zu den „internen“ Kunden gehört.

(d) Einfügen in die ![]() „Interne Perspektive“. Das passt nicht. Ich wäre damit einverstanden, in der internen Perspektive so etwas wie „Automatisierte Tests implementieren“ abzubilden, was das Ziel „Verringerung der Anzahl der Tester“ aus den oben stehenden Perspektiven unterstützt.

„Interne Perspektive“. Das passt nicht. Ich wäre damit einverstanden, in der internen Perspektive so etwas wie „Automatisierte Tests implementieren“ abzubilden, was das Ziel „Verringerung der Anzahl der Tester“ aus den oben stehenden Perspektiven unterstützt.

(e) Platzieren in der ![]() „Lern- und Wachstumsperspektive“. Wie im vorherigen Fall können wir hier einige unterstützende Ziele wie „Wege zur Optimierung des Testens erforschen“, aber nicht das Ziel „Verringerung der Anzahl der Tester“ selbst abbilden.

„Lern- und Wachstumsperspektive“. Wie im vorherigen Fall können wir hier einige unterstützende Ziele wie „Wege zur Optimierung des Testens erforschen“, aber nicht das Ziel „Verringerung der Anzahl der Tester“ selbst abbilden.

Ich glaube, dass die Optionen (b) und (c) die realistischsten sind. Die konkrete Wahl hängt stark davon ab, wie eine Organisation ihre Strategie kaskadiert. Wir haben 12 Beispiele für Kaskadierung diskutiert – dort können Sie einen Ansatz für die Kaskadierung finden, der für Ihre Organisation geeignet ist.

Ziele zur Festlegung von Prioritäten abbilden

Die Priorität eines Ziels gegenüber einem anderen kann in bestimmten Fällen anders sein.

Zum Beispiel könnte es einfach keine Wachstumspunkte für die Entwicklung neuer Einnahmequellen geben (Ihr Team hat keine Ressourcen dafür, oder die Stakeholder sind bereit, sich nur auf das Hauptprodukt zu konzentrieren).

Eine Organisation sollte ihre Strategie entsprechend priorisieren, und, was noch wichtiger ist, die Organisation sollte diese Prioritäten ihren Mitarbeitern erklären. Aus diesem Grund entwerfen wir eine Strategiekarte.

Nicht alle Finanzziele gehören zur Finanzperspektive

Wie steht es mit anderen Zielen aus dem Finanzbereich wie „Schuldenoptimierung„? Sollte es in der Finanzperspektive oder an anderer Stelle stehen?

Die finanzielle Natur dieses Ziels macht dies verwirrend.

Eine gute Frage, die man hier stellen sollte, ist, ob es das ist, was Ihre Stakeholder von Ihrem Unternehmen erwarten./blockquote>

Meine beste Vermutung ist, dass die Stakeholder ein finanziell stabiles Unternehmen sehen wollen, sich aber höchstwahrscheinlich nicht über bestimmte Finanzinstrumente interessieren (und keine Kontrolle darüber haben).

Ich würde empfehlen, ein Ziel wie „Schuldenoptimierung“ irgendwo in der

Ein weiteres Beispiel ist das Ziel „Gelder einwerben“ für eine gemeinnützige Organisation. Sollte es in der Stakeholder-Perspektive oder anderswo sein?

Meine Logik ist in diesem Fall, dass die eingeworbenen Gelder nicht das gewünschte Endergebnis für die gemeinnützige Organisation sind. Während das Ziel wie ein finanzielles aussieht, gehört es nicht zur Stakeholder-Perspektive, sondern zur ![]() Kundenperspektive (denken Sie an Partner, die handeln können, wenn sie genügend Gelder haben) oder zur internen Perspektive.

Kundenperspektive (denken Sie an Partner, die handeln können, wenn sie genügend Gelder haben) oder zur internen Perspektive.

Kundenperspektive

Die Autoren des Balanced Scorecard-Konzepts 1 formulieren auf diese Weise die Frage nach der Kundenperspektive:

Um meine Vision zu erreichen, wie muss ich auf meinen Kunden schauen?

Scheint einfach, oder?

Nach dem, was wir täglich sehen, ist der „Kunde“ eine der problematischsten Perspektiven des Balanced Scorecard-Rahmens.

- Das Konzept des „Kunden“ beschränkt sich nur auf Endbenutzer und ignoriert interne Kunden und Partner.

- Strategen tendieren dazu, die Kundenbedürfnisse mit dem zu verwechseln, was die Organisation sich von den Kunden wünscht.

Im Folgenden schlage ich vor, diese beiden Fallstricke im Detail zu erörtern.

Wer sind die Kunden? Interne und externe Kunden

Lassen Sie uns mit einer offensichtlichen Antwort beginnen: Kunden sind die Endnutzer, die für unsere Produkte oder Dienstleistungen bezahlen. Das kommt der Definition sehr nahe, die zum Beispiel Investopedia gibt.

Sie zahlen noch nicht für das Produkt… Es wirkt wie folgt:

- Das Kriterium dafür, ein Kunde zu sein, ist nicht immer der Geldwechsel, und

- Der angebotene Service ist auch nicht immer so offensichtlich (denken Sie an soziale Medien wie Facebook und die Probleme, die sie lösen).

Die Definition von Kunde aus Wikipedia passt in diesem Fall viel besser – ein Kunde ist ein Empfänger dessen, was von einem Anbieter zur Verfügung gestellt wird.

- Sie schalten einige Anzeigen, die sich an die Partner richten,

- Sie organisieren Konferenzen für die Partner,

- Sie arbeiten daran, langfristige Beziehungen aufrechtzuerhalten.

Kommt Ihnen das bekannt vor?

Partner sind auch die Kunden der Organisation.

Nehmen wir eine IT-Geschäftseinheit als Beispiel. Sie interagieren normalerweise nicht direkt mit den Endbenutzern, haben aber dennoch viele Kunden – interne Kunden.

Die IT-Scorecard konzentriert sich auf die Betreuung dieser internen Kunden.

Lassen Sie uns die Vorstellungen über Kunden zusammenfassen.

Wir sind uns einig, dass es folgende Kunden gibt:

- Externe Kunden – Endbenutzer des Produkts und Partner, und

- Interne Kunden, zum Beispiel ist die Marketingabteilung ein interner Kunde für die IT-Abteilung.

Stellen Sie sicher, dass Sie die Ziele für alle Kundentypen in der Kundenperspektive widerspiegeln (oder implizieren).

Bilden Sie ab, was Kunden brauchen – nicht das, was Sie von ihnen wollen

Bilden Sie hier an, was Ihre Kunden von Ihrem Unternehmen wollen aber nicht, was Ihr Unternehmen von ihnen will.

Worum geht es hier? Ein Unternehmen möchte, dass seine Produkte auf dem Markt präsenter sind. Ist das das Bestreben des Kunden? Nicht ganz; ein Kunde würde es nie so formulieren!

Betrachten wir dieses Ziel aus der Sicht des Kunden.

Ich bin ein Kunde und suche nach guten Produkten, um meine Herausforderungen zu lösen. Ich versuche, das Produkt zu finden, aber ich bin mit den Optionen, die ich habe, nicht zufrieden. Nach einigen Stunden der Recherche bin ich froh, endlich das Produkt zu finden, das all meinen Bedürfnissen entspricht. Ich wünschte, es wäre einfacher, ein so ausgezeichnetes Produkt zu finden!

Aus der Sicht des Kunden kann dasselbe Ziel wie folgt formuliert werden:

- „Das als Marktführer wahrgenommene Produkt.“

oder

- „Das Produkt sieht nach der besten Lösung für das Problem ABC aus.„

Es ist die Variation desselben Ziels, aber jetzt haben wir es so umformuliert, dass Kunden dieses Ziel tatsächlich wahrnehmen. Das ist natürlich unsere Hypothese, und es ist besser, sie mit einigen Studien zu untermauern.

- Unternehmen: „Verstärkung der Marktpräsenz.„

- Kunde: „Das Produkt sieht nach der besten Lösung für das Problem ABC aus.„

Das sieht wie ein mentaler Trick aus, aber es funktioniert.

Die aus Kundensicht formulierten Ziele sind realistischer; ihr Wesen verbirgt sich nicht hinter Geschäftsjargon.

Phil Jones veranschaulicht diese Idee am Beispiel einer strategischen Balanced Scorecard in Hospizen in seinem Blog Excitant 2:

- „Es (die Kundenperspektive) sollte enthalten, „was sie wollen“. Sie sollte nicht das enthalten, was Sie planen, um ihnen das zu liefern, was sie wollen, sondern sollte ihre Bedürfnisse aus ihrer Perspektive klar darlegen.“

Eine Vorlage für die Ziele der Kundenperspektive

Basierend auf drei generischen Strategien, können wir drei Themen für die Kundenperspektive formulieren:

- Produktqualität – eine Projektion der Produktführungsstrategie

- Kunden(einkaufs-)erlebnis – eine Projektion der Kundenintimitätsstrategie

- Preis und Zeit – eine Projektion der operativen Exzellenzstrategie

Diese Themen können auf verschiedene Stufen der Kundenbeziehungen mit einer Organisation angewendet werden:

- Kundengewinnung

- Kundenzufriedenheit

- Kundenbindung

- Kundenprofitabilität

- Marktanteil

Zur Erleichterung können wir in dieser Tabelle Themen und Phasen einer Kundenbeziehung darstellen:

| Thema/Stufe | 1. Akquisituion | 2. Zufriedenheit | 3. Halten | 4. Rentabilität | 5. Marktanteil |

|---|---|---|---|---|---|

| Produktqualität | |||||

| Kundenerfahrung | |||||

| Operationen (Preis, Zeit) |

Indem wir die „Themen“-Spalte und die „Stufen“-Reihe aufeinander abstimmen, können wir uns auf verschiedene Strategien konzentrieren.

Tim O’Reilly hat eine detaillierte Analyse von Startup-Strategien 3 veröffentlicht, einschließlich dem Blitzscaling. Nehmen Sie AirBnb als Beispiel; sie haben sich offensichtlich auf Marktanteile konzentriert, bevor Wettbewerber sie in Europa kopieren würden. Was ist eine gute Strategie für ein eher klassisches Geschäftsmodell? Wenn man bedenkt, dass die Kundenakquisition 5-25 Mal mehr kostet 4 als die Kundenbindung, würde ich nahelegen, zunächst das Ziel zu verfolgen, Spitzenleistungen in Kundenbindung zu erreichen.

Wie Sie Kundenziele für Ihr Unternehmen finden

Beginnen Sie mit einer Analyse Ihrer aktuellen Herausforderungen. Zeichnen Sie Ihr Geschäftsmodell:

- Bilden Sie die Quellen der Leads ab

- Bilden Sie die Einkommens- und Kostenzentren ab

- Bilden Sie die Punkte der Kundenbindung ab

Gehen Sie zurück zu den Stufen der Kundenreise und analysieren Sie Konversionsraten zwischen diesen Etappen:

- Finden, was gut funktioniert und was verbessert werden muss.

- Analysieren Sie, wo Ihr Produkt gegenüber den Konkurrenten gewinnt und verliert.

Das Ergebnis einer solchen Analyse wird eine Hypothese sein, die Sie in der ![]() Kundenperspektive formulieren könnten. So könnten Sie beispielsweise feststellen, dass sich Ihre potenziellen Benutzer nicht gut in zahlende Benutzer umwandeln lassen. So sehen Sie diese Herausforderung.

Kundenperspektive formulieren könnten. So könnten Sie beispielsweise feststellen, dass sich Ihre potenziellen Benutzer nicht gut in zahlende Benutzer umwandeln lassen. So sehen Sie diese Herausforderung.

Betrachten Sie diese Hypothese aus der Kundenperspektive.

Neue Kunden wünschen sich ein „fehlerfreies erstes Produkterlebnis.“ Dies kann ein gutes Ziel für die Kundenperspektive sein. Wir werden dieses Beispiel in der ![]() internen Perspektive weiterentwickeln.

internen Perspektive weiterentwickeln.

KPIs für die Kundenperspektive: Quantifizierung zur Wahrnehmung

Kunden wünschen sich:

- „Bessere Produkte,“

- „Hochwertige Produkte,“

- „Benutzerfreundliche Produkte“

– All dies sind gute Ziele, aber sie sind in der Form, wie sie jetzt präsentiert werden, schwer zu quantifizieren.

Die Lösung besteht darin, die Wahrnehmung des Ziels zu quantifizieren.

Nehmen wir als Beispiel das Ziel „Benutzerfreundliches Produkt“. Wir können ein objektives Kriterium der Benutzerfreundlichkeit aufstellen, aber das ist nicht das, was die Endbenutzer brauchen. Der Trick besteht darin zu verstehen, wie die Kunden dieses Ziel wahrnehmen. Wir haben einige Möglichkeiten zur Annäherung an diese Herausforderung diskutiert, als wir über Komplexitätskennzahlen gesprochen haben.

- Die Benutzerfreundlichkeit des Produkts könnte tatsächlich innerhalb von zwei Minuten als Produkterlebnis wahrgenommen werden, wenn der Kunde das Produkt zum ersten Mal ausprobiert.

Anstatt den vagen Kontext der „Einfachheit“ zu messen, könnten wir uns auf einige spezifische Schritte konzentrieren, die den Kunden dazu führen, den Wert des Produkts zu erschließen.

In „The Strategy Focused Organization“ teilen die Autoren ein Beispiel für die Strategiekarte des Stadtrats von Charlotte, in der eines der Ziele in der Kundenperspektive als „Die Wahrnehmung der Sicherheit erhöhen“ formuliert ist.

Es ist „die Wahrnehmung der Sicherheit erhöhen“ und nicht „die Sicherheit zu erhöhen“! Statt sich auf den vagen Begriff der Sicherheit zu konzentrieren, ging es in erster Linie darum, zu verstehen, wie die Einwohner die Sicherheit wahrnehmen und sich entsprechend verbessern. Zusätzliche Kennzahlen, wie die, die wir hier diskutiert haben, werden den Kontext der Sicherheit offensichtlich noch spezifischer machen.

Qualitätswahrnehmung – Beispiel Gesundheitsversorgung

Ein weiteres typisches Beispiel dafür, wie die Dienstleistung wahrgenommen wird, ist die Kundenzufriedenheit im Gesundheitswesen 5.

Kunden bewerten diejenigen Ärzte höher, die aufmerksamer waren, als diejenigen, die eine bessere medizinische Lösung anbieten konnten.

Der Grund dafür liegt auf der Hand: Patienten sind nicht in der Lage, guten Service aus medizinischer Sicht zu erkennen, aber sie könnten Exzellenz in der allgemeinen Versorgung erkennen. Die Qualität, wie sie von den Endbenutzern wahrgenommen wird, ist wichtig. Wir sollten auch an andere Interessengruppen denken. Im Falle der Gesundheitsversorgung sind das die Ärzte, die Berufsverbände, die Regulierungsbehörden; ihre Wahrnehmung der Qualität wird verschieden sein. Einige dieser Ideen wurden unter Krankenhaus-Scorecard reflektiert.

Interne Prozessperspektive

Diese Perspektive erklärt, wie das Unternehmen die Kundenbedürfnisse befriedigen und die finanziellen Ziele erreichen will.

Vergewissern Sie sich, dass die Ziele aus der

Mit anderen Worten, Sie tun etwas in Ihrem Unternehmen, nicht weil Sie es können, sondern weil Sie davon ausgehen, dass es zur Befriedigung der Kundenbedürfnisse führen wird.

Wie kann eine Organisation die Bedürfnisse der Kunden befriedigen? Sie kann es durch folgendes tun:

- Verbesserung bestehenderGeschäftssysteme

oder durch

- Implementierung neuerGeschäftssysteme.

Auch hier werden drei strategische Themen dabei helfen, einen Rahmen für das Brainstorming der Ziele für diese Perspektive vorzubereiten. Lassen Sie sie uns eins nach dem anderen durchgehen.

Strategisches Thema Produktführerschaft

Wie der Name dieses strategischen Themas schon sagt, stehen die Ziele im Mittelpunkt:

- Entwicklung neuer Produkte

- Innovation bestehender Produkte

- Verbesserung der Geschwindigkeit bis zum Markt

Entscheiden Sie, welches Ziel abgebildet werden soll, je nachdem, wo sich Ihr Unternehmen jetzt befindet.

| Der Stand der Organisation | Vorgeschlagene Aktion |

|---|---|

| Sie wissen, was Ihre Kunden brauchen | Spezifische Ziele zur Entwicklung neuer Produkte oder Funktionen aufzeichnen. |

| Sie haben viele Ideen, aber Sie sind sich nicht sicher, welche davon im Mittelpunkt stehen sollte | Ziel ist es, einen systematischen Ansatz für Innovationen zu implementieren. Eine separate Scorecard für Innovationen zu haben, ist eine gute Idee. |

| Haben noch keine Ideen | Sie haben nicht genug Informationen, um sich zu entscheiden, aber Sie wissen wahrscheinlich, welche Teile fehlen. Konzentrieren Sie Ihre Lern- und Wachstumsbemühungen entsprechend. Formulieren Sie Fragen, die klären würden, was Ihre Prioritäten sein sollten. |

Strategisches Thema der Kundenintimität

Werfen Sie einen Blick auf Ihre ![]() Kundenperspektive. Haben Sie Ziele in Bezug auf den Kundenservice? Hier ist ein Rahmen für die Umsetzung dieser Ziele:

Kundenperspektive. Haben Sie Ziele in Bezug auf den Kundenservice? Hier ist ein Rahmen für die Umsetzung dieser Ziele:

Es gibt keine richtige Strategie

Die Strategie bzw. die Geschäftsziele werden auf die Vision des Gründers, CEO oder Strategen zugeschnitten.

Roberto Verganti veranschaulichte diese Idee in „Steve Jobs and Management by Meaning“ 6:

„Apple’s Ansatz zur Innovation ist definitiv nicht nutzerorientiert: Er hört nicht auf die Benutzer, sondern macht ihnen Vorschläge.“

Wie werden Sie Ihren Kunden zuhören? Werden Sie es im Stil von Apple tun?

Strategisches Thema operationelle Exzellenz

Dieses strategische Thema konzentriert sich auf die effiziente Führung eines Unternehmens. Die zu stellenden Fragen lauten:

- Was kann ein Unternehmen tun, um Betriebskosten und Zykluszeit zu senken?

- Wie definiert ein Unternehmen betriebliche Effizienz? Was kann es tun, um sie zu verbessern?

- Wie kann ein Unternehmen hohe Qualitätsstandards und Lieferzeiten gewährleisten?

- Wie kann ein Unternehmen seine Lieferkette optimieren?

- Wie kann ein Unternehmen seinen Geschäftsbetrieb skalieren?

Ein Beispiel für die Ziele der internen Perspektive

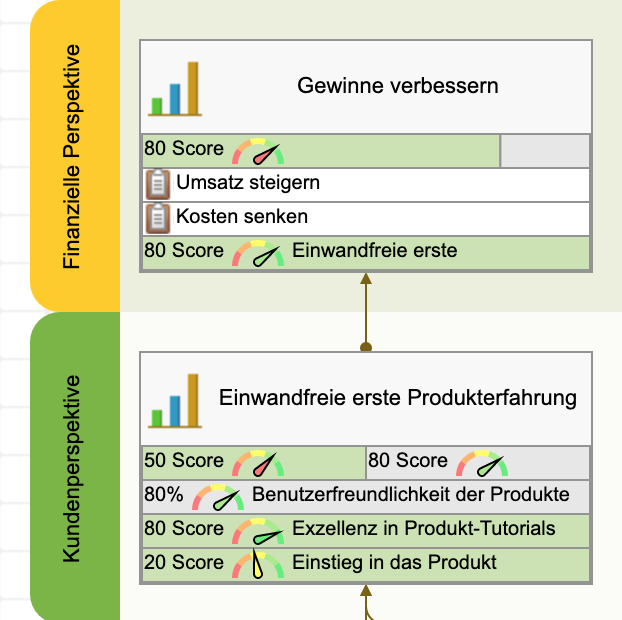

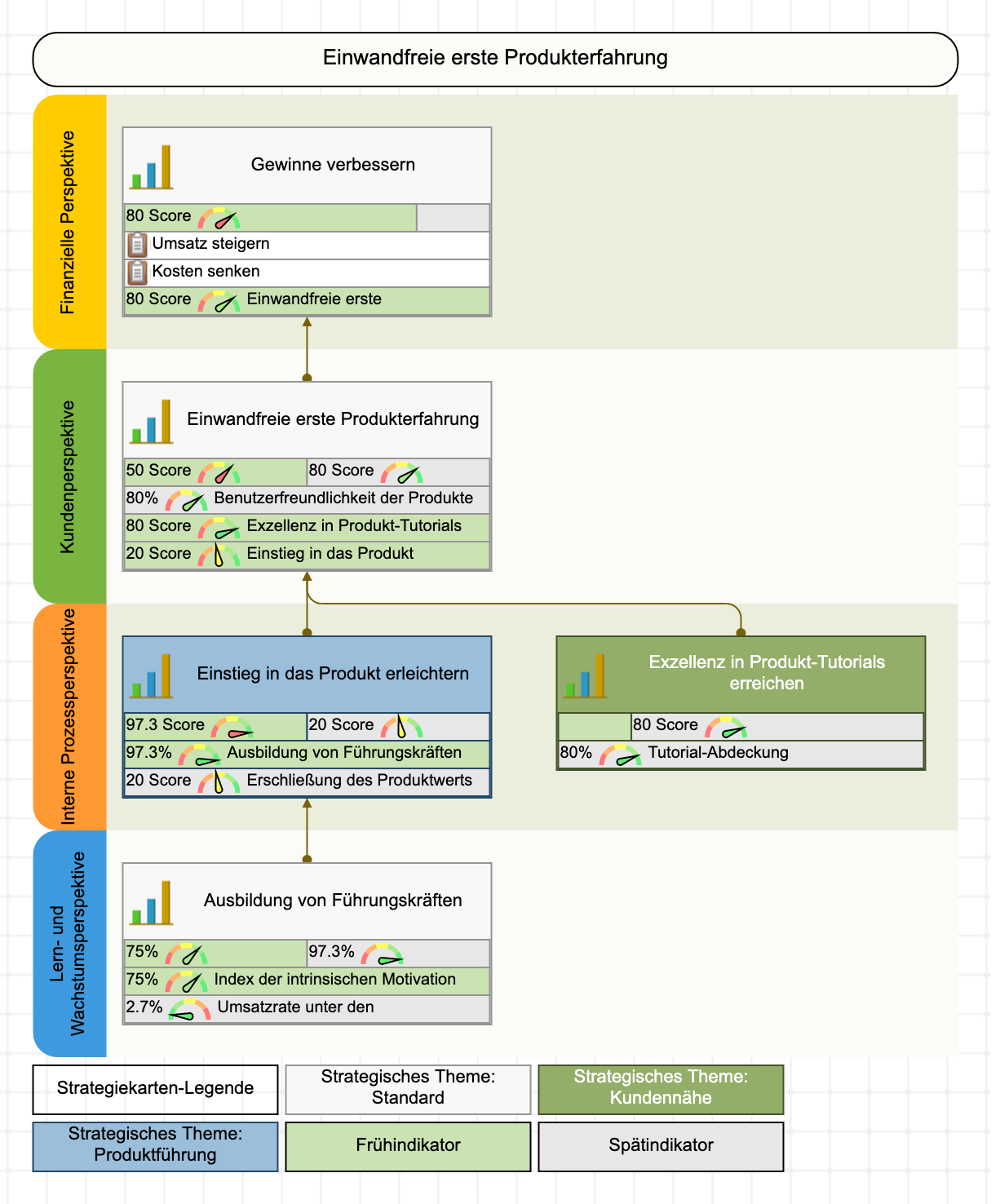

Lassen Sie uns auf das Beispiel zurückkommen, das wir in der Perspektive ![]() Kunde diskutiert haben. Nach einigen Analysen stellten wir fest, dass die Kunden eine „fehlerfreie erstmalige Produkterfahrung“ haben wollen.

Kunde diskutiert haben. Nach einigen Analysen stellten wir fest, dass die Kunden eine „fehlerfreie erstmalige Produkterfahrung“ haben wollen.

Was könnten wir intern tun, um diese Erfahrung sicherzustellen?

In unserem Fall war es eine reale Situation. Eines Tages diskutierte unser Team diese Frage.

Wir haben unsere internen Ziele auf zwei Herausforderungen ausgerichtet:

- Der Einstieg in das Produkt zu erleichtern (anticomplexity war eines der Hauptthemen bei der Produktentwicklung).

- Exzellenz in Produkt-Tutorials (wir haben Video-Tutorials für alle Funktionen des Produkts).

Wir haben uns auf diese Ziele konzentriert, weil wir gesehen haben, wie sie zu den Zielen aus der ![]() Kundenperspektive beitragen, und später konnten wir diese Verbesserungen durch die Leistungskennzahlen bestätigen.

Kundenperspektive beitragen, und später konnten wir diese Verbesserungen durch die Leistungskennzahlen bestätigen.

Verlagerung des Schwerpunkts von einer Strategie zu einer anderen

Michael Porter sprach viel über die Notwendigkeit der Fokussierung in der Strategie.

KPIs für die Innenperspektive: Vermeiden Sie binäre Indikatoren

Der typischste Messfehler für die ![]() Interne Perspektive ist die Verwendung von binären oder checklistenartigen Indikatoren.

Interne Perspektive ist die Verwendung von binären oder checklistenartigen Indikatoren.

Ein Binärindikator ist einer, der zwei mögliche Werte hat, es ist ein Ankreuzfeld mit zwei Zuständen – „nicht angekreuzt“ und „angekreuzt.“

Zum Beispiel kann das Ziel „CRM implementieren“ durch einen binären Indikator gemessen werden. Haben wir CRM implementiert? Die Antwort kann „ja“ oder „nein“ sein. Das Problem mit binären Indikatoren ist, dass sie uns nicht viel Kontrolle über das Geschehen geben. Ihre Funktion beschränkt sich darauf, das Team über die Tatsache zu informieren, dass etwas erreicht wurde oder noch nicht begonnen wurde.

Das Ziel „CRM implementieren“ ist nicht ehrgeizig genug für eine Strategie-Scorecard.

Kurzfristige Ziele in Initiativen umwandeln.

Schauen Sie sich das neue Ziel „Effektiv mit Kunden interagieren“ an. Macht die binäre Metrik „CRM implementieren“ jetzt Sinn? Nein, wir müssen uns stattdessen auf die Kennzahl „Engagement“ konzentrieren. Wie wäre es mit „CRM implementieren“ – wenn es nicht strategisch genug ist, um auf der Balanced Scorecard zu erscheinen, wohin sollten wir es dann setzen?

Die Antwort ist einfach: in der unterstützenden Dokumentation oder in den auf das Ziel ausgerichteten Initiativen.

Lern- und Wachstumsperspektive

Die oben besprochene Workshop-Übung zeigt, dass sich die CEOs darin einig sind, dass es wichtig ist, den Puls der Branche zu verfolgen und weiter zu lernen.

Die Rahmenfrage für diese Perspektive lautet:

Wie muss das Unternehmen lernen und sich verbessern, um seine Vision zu erreichen?

Die drei Themen für die ![]() Lern- und Wachstumsperspektive stehen im Mittelpunkt:

Lern- und Wachstumsperspektive stehen im Mittelpunkt:

- Fähigkeiten der Mitarbeiter,

- Informationssysteme, and

- Strategiebewusstsein und Motivation.

Im Folgenden erörtern wir sie im Detail.

Thema Teamfähigkeiten

Betrachten Sie die Ziele in der internen Perspektive. Verfügt Ihr Team über genügend Fähigkeiten, um diese Ziele zu erreichen?

Formulieren Sie entsprechende Ziele in der Lern- und Wachstumsperspektive:

- Fähigkeitsbewertung

- Teamausbildung

Thema Strategiebewusstsein und Motivation

Dieses Thema behandelt einige typische Motivations- und Ausrichtungsprobleme. Die Ziele für dieses Thema können wie folgt formuliert werden:

- Strategisches Bewusstseinsprogramm

- Führung und Motivation

- Organisationskultur-Entwicklung

Thema Fähigkeiten von Informationssystemen

Innerhalb dieses Themas untersuchen wir, welche Informationssysteme (CRM, ERP, BMP) die Organisation benötigt, um die Strategie effektiv umzusetzen.

Das Ziel kann formuliert werden als

- Verbesserung der Fähigkeiten von Informationssystemen

Meiner Meinung nach bewegt sich das Thema der Fähigkeiten von Informationssystemen rasch von der Lern- und Wachstumsperspektive zur internen Perspektive. Jede moderne Organisation ist heute ein Technologieunternehmen, Informationssysteme ändern ihre Rolle von einem Teil der Infrastruktur zu einem Teil der Kernkompetenz des Unternehmens, einem internen Produkt des Unternehmens.

Lernen außerhalb der Lern- und Wachstumsperspektive

Die Lern- und Wachstumsperspektive setzt Prioritäten für die Lernbemühungen, aber sie bedeutet nicht, dass das Lernen nur auf die formal beschriebenen Ziele beschränkt ist.

Die kulturelle Komponente auf der

Zum Beispiel könnte eines der Ziele der Lern- und Wachstumsperspektive die Förderung und Implementierung in die DNA des Unternehmens sein:

- Kontinuierliche Verbesserung über PDCA-Zyklus oder

- Ordnungsgemäße Umsetzung einer Leistungsmessungskultur.

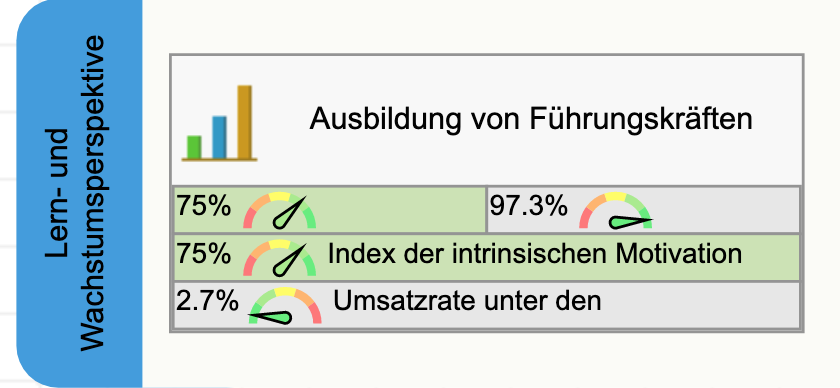

KPIs für Lernen und Wachstum: Wie misst man Immaterielles

Die Formulierung ambitionierter Ziele für die Lern- und Wachstumsperspektive ist nie ein Problem. Unternehmen verbalisieren gerne ihre Bestrebungen in Bezug auf Kultur und Führung.

Wo liegt dann das Problem?

Das Problem ist, dass immaterielle Ideen wie Fertigkeiten oder Kultur schwer zu quantifizieren und zu messen sind.

Sehr oft lassen sich Topmanager von verschiedenen Leistungskennzahlen täuschen, die nichts anderes tun, als anzuzeigen, dass ein Unternehmen beispielsweise für eine weitere teure Schulung bezahlt hat.

Prozesskennzahlen sind Input/Output-Kennzahlen für das Ziel, die wenig mit Erfolgsfaktoren und erwarteten Ergebnissen zu tun haben.

- Eine typische Input-Kennzahl für die Ausbildung ist die Anzahl der Stunden, die die Teilnehmer für die Ausbildung aufgewendet haben, oder das zugewiesene Budget.

- Eine typische Output-Kennzahlen ist ein Prüfungsergebnis.

Wie kann ein Unternehmen zum Beispiel, die Effektivität von Führungstrainings messen?

Das ist eine gute Frage. Und um diese Frage zu beantworten, möchte ich Sie bitten, zu erklären, warum Sie sich entschieden haben, dieses Training in Ihrer Organisation durchzuführen:

- War es, weil der Trainer starke Verkaufsargumente hatte?

- Oder war es, weil Sie ein bestimmtes Problem lösen wollten?

Ich hoffe, Sie haben eine Herausforderung gelöst, und mehr noch, ich hoffe, dass diese Herausforderung auf Ihrer Strategiekarte stand, bevor Sie sich für das Training entschieden haben.

Wenn die Herausforderung auf Ihrer Strategiekarte stand, dann können wir versuchen, sie zu quantifizieren. War es zum Beispiel die hohe Fluktuationsrate unter den Leistungsträgern, die Sie glauben machte, dass das Führungsarsenal Ihres Teams überarbeitet werden musste? Großartig, wenn das Training ein Erfolg war, dann können wir wohl davon ausgehen, dass die Fluktuationsrate sinken wird.

Die Kennzahl Anzahl der Trainingsstunden wird für mich nicht funktionieren. Geben Sie mir etwas, das den Erfolg des Trainings gewährleistet. Nur eine kurze Bemerkung: Intrinsische Motivation ist einer der Erfolgsfaktoren für das Soft Skill-Training. Verfügt Ihr Team über diese Art von Motivation? Hat Ihr Team eine Liste mit den typischen Herausforderungen vorbereitet, die es mit seinem Trainer besprechen möchte?

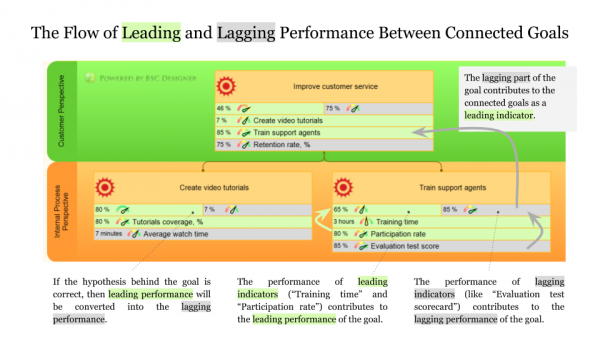

Der Fluss der Früh- und Spätindikatoren für die Leistung

Wir haben die vier Perspektiven der Balanced Scorecard diskutiert. Ich hoffe, Sie haben einige gute Geschäftsziele abgebildet und die Leistungskennzahlen darauf abgestimmt. Ein paar Worte zur Berechnung für die resultierende Scorecard.

Die Messung ist einfach, wenn Sie die Ziele richtig zugeordnet haben:

- Die Ziele aus der Lern- und Wachstumsperspektive werden zur führenden Leistung der Ziele aus der internen Perspektive beitragen.

- Die Spätindikatoren der Ziele aus der internen Perspektive wird zur Vorlaufleistung der Ziele aus der Kundenperspektive beitragen.

- Schließlich wird die Spätindikatoren der Kundenziele zu den Zielen der Stakeholder beitragen.

Das ist ein natürlicher Ablauf der Leistung, die wir im Artikel Scorecard 101 diskutiert haben.

Offensichtlich könnte es auf allen Ebenen mehr Frühindikatoren geben, die zusätzliche Ansichten über die Leistung der Ziele liefern.

Anwendungsfälle

Lernen Sie von anderen Anwendern von BSC Designer.

- Ich versuche, die BSC über den BSC Designer zu verstehen. Es schien mir, dass ich von BSC Designer mehr lernen kann als das, was ich in verschiedenen teuren Kursen gelernt habe. >

BSC Designer ist ein hervorragendes Werkzeug, um mit der Implementierung der Norton & Kaplan Balanced Scorecard mit einem anspruchsvolleren Ansatz als einer Excel-Tabelle zu beginnen. >

- Er könnte allgemeine Managementthemen ansprechen, für die der traditionelle Norton-Kaplan-Ansatz verwendet wird, aber auch spezifischere wie Entwiocklung einer Scorecard für die IT-Abteilung. >

Wir verwenden BSC Designer, um eine Synthese einer dynamischen Ansicht von KPIs in Form einer Kaplan und Norton Balanced Scorecard (BSC) zu schaffen. Dieses Produkt ist einfach zu bedienen, es hat eine gute Schnittstelle für ein schnelles Verständnis des BSC-Konzepts. >

- Dieses Werkzeug erfordert keine IT-Fachkenntnisse, bietet aber einen korrekten methodischen Ansatz, kann helfen, vom Ansatz zur Umsetzung der NORTON/KAPLAN-Ideen zu gelangen. >

Der Preis für BSC Designer ist sehr fair. Der Hauptvorteil, den ich gefunden habe, ist, dass BSC Designer die Methodik von Norton und Kaplan in einer sehr benutzerfreundlichen Weise anwendet. >

- Die Vermittlung von BSC-Konzepten mit Ihren Produkten war sehr einfach, da Sie ein Produkt präsentiert haben, das auf verschiedenen Komplexitätsebenen eingesetzt werden kann. >

Fragen & Antworten zur Balanced Scorecard

Hier ist eine Zusammenstellung der am häufigsten gestellten Fragen zur Balanced Scorecard und zu KPIs; hoffentlich helfen Ihnen meine Antworten dabei, mit dem Rahmenwerk auf den richtigen Weg zu kommen.

Wenn Sie einen Unternehmensexperten nach der Balanced Scorecard fragen, dann werden Sie in 95% der Fälle hören, dass es darum geht, Key Performance Indicators innerhalb von 4 Perspektiven „auszubalancieren“. Mit diesen irreführenden Ideen beginnen die Leute mit der Umsetzung des Rahmenwerks, scheitern daran und kommen zu dem Schluss, dass die Balanced Scorecard nichts für sie ist.

Was ist eine Balanced Scorecard?

Eine kurze Antwort ist, es handelt sich um einen Rahmen zur Ausführung der Strategie. Allerdings müssen wir uns darüber im Klaren sein, dass es keine allgemeingültige Übereinkunft gibt, weder darüber, was eine Strategie ist, noch darüber, wie man ihre Umsetzung verfolgen kann.

Manchmal wird die Balanced Scorecard als ein Mittel definiert, um die Strategie zu artikulieren, sie auf die Mitarbeiter auf Linienebene zu übertragen und sicherzustellen, dass diese Ideen erfolgreich umgesetzt werden.

Ist es „Balanced Score Card“ oder „Balanced Scorecard?“

Die korrekte Schreibweise ist „Balanced Scorecard“ oder „BSC“. Falsche Schreibweise: balanced scorecard (Kleinbuchstaben), Balanced Score Card, BSc, bsc.

Wer sind die Autoren der Balanced Scorecard?

Die Idee wurde erstmals in den frühen 1990er Jahren von Dr. Robert Kaplan und David Norton vorgeschlagen. Die Website des Balanced Scorecard Institute ist eine unverzichtbare Anlaufstelle für historische Informationen sowie für praktische Ratschläge zur BSC.

Wer benutzt sie?

Jede Organisation hat eine Strategie, selbst kleine Unternehmen und Einzelpersonen, daher kann die Balanced Scorecard mit einigen Modifikationen von jeder Organisation verwendet werden, einschließlich gemeinnützige Organisationen. Laut einer Studie der Gartner Group haben über 50% der großen Organisationen die Balanced Scorecard eingeführt.

Warum verwenden Unternehmen es?

Die Wurzel des Problems liegt darin, dass das strategische Bild in den Köpfen der Topmanager nicht dasselbe ist wie das Bild in den Köpfen der Linienangestellten. Studien des Balanced Scorecard Collaborative Report zeigen, dass mehr als 95% der Mitarbeiter die Strategie einer Organisation nicht verstehen. Das führt dazu, dass Unternehmen die Strategie weniger effektiv und effizient umsetzen.

Die Balanced Scorecard soll dazu beitragen, dieses Problem zu lösen, indem sie Ziele auf höchster Ebene mit Handlungen auf Linienebene in Einklang bringt und so den Prozess der Strategieausführung nachvollziehbarer macht.

Hier haben wir mehr Fakten über die Balanced Scorecard, die Aufschluss darüber geben, wie weit die Balanced Scorecard verbreitet ist und welche Probleme sie löst.

Geht es um Key Performance Indicators?

In früheren Versionen sah sie eher wie ein Leistungsrahmen aus, in dem Maßnahmen (nicht unbedingt die wichtigsten Leistungsindikatoren) eine bedeutende Rolle spielten. Jetzt sind die Maßnahmen für die Verfolgung der Strategieausführung verantwortlich, aber ich würde sagen, dass der Hauptteil eine Strategiekarte mit Geschäftszielen ist, die durch Ursache-Wirkungs-Zusammenhänge verbunden sind. Die Kennzahlen sind immer noch vorhanden, aber sie sind nicht das Hauptziel des Spiels.

Was sind die Schlüsselprinzipien der Balanced Scorecard?

Ich vereinfache es, aber meiner Meinung nach sind das die drei wichtigsten Prinzipien:

- Ursache-Wirkungs-Beziehung zwischen Zielen

- Zeigen, wie Kundenwert geschaffen wird und wie er mit den Zielen der Organisation verbunden ist

- Maßnahmen und Initiativen an Zielen ausrichten

Eine ausführlichere Rezension finden Sie in diesem Artikel.

Was ist der Balanced Scorecard Prozess?

Es variiert von Unternehmen zu Unternehmen und von Berater zu Berater. Hier ist diejenige, die wir für die Balanced Scorecard.

empfehlen

Was ist, wenn ein Unternehmen eine Balanced Scorecard mit vielen KPIs hat, aber ohne Strategiekarte?

Balanced Scorecard ist ein Schlagwort. Wie bei jedem Schlagwort ist eine gewisse Verwirrung unvermeidlich. Ein Satz von 100+ KPIs ist keine Balanced Scorecard; es ist eine KPI-Scorecard. Richtiger wäre es, diese Geschäftswerkzeuge als Dashboard oder einfach als Scorecard zu bezeichnen. Hier wird der Unterschied zwischen einem Dashboard und einer Scorecard erklärt.

Gibt es ähnliche Ansätze wie die Balanced Scorecard?

Unternehmensleiter verwenden immer eine Kombination aus mehreren Werkzeugen. Es gibt Rahmenwerke, die sich mit dem Problem der strategischen Planung und Ausführung befassen: Hoshin Kanri, 7-S, OKRs, Business Model Generation (siehe das Buch von Yves Pigneur und Alexander Osterwald). Und sicher gibt es noch viele weitere unterstützende Tools wie SWOT, Gap-Analyse, Risikobewertung usw. In der Praxis gibt es immer eine Mischung aus verschiedenen Business-Tools.

Brauche ich Software, um mit der Balanced Scorecard zu arbeiten?

Meiner Meinung nach lautet die Antwort „ja“. Andernfalls laufen Sie Gefahr, mehr Zeit auf den Entwurf zu verwenden, und Sie könnten Motivationsprobleme bekommen. Schauen Sie sich unseren Einkaufsleitfaden für Software zur Strategieausführung an.

Ein Hinweis auf den gesunden Menschenverstand: Bevor Sie zu den Automatisierungswerkzeugen gelangen, müssen Sie sich über Ihre Strategie und Ihre Geschäftsziele im Klaren sein.

Was ist die grösste Herausforderung bei der Balanced Scorecard? Wie können Sie sie lösen?

Unseren informellen Umfragen zufolge besteht die größte Herausforderung darin, Motivation die Balanced Scorecard zu nutzen und weiterhin zu nutzen. In diesem Artikel haben wir erörtert, wie das Problem gelöst werden kann. Eine weitere große Herausforderung besteht darin, geeignete Leistungsmessungen zu finden (siehe nächste Frage).

Wie können Sie die richtigen KPIs für die Scorecard finden?

Zunächst ist es eine gute Idee, den Unterschied zwischen Kennzahlen, Messgrößen und KPIs zu verstehen. Der größte Fehler wäre es, Leistungsindikatoren aus irgendeiner Liste im Internet zu entnehmen. Konzentrieren Sie sich stattdessen zunächst auf die Geschäftsziele, und die Indikatoren werden ganz von allein erscheinen. Hier ist der Prozess für die KPIs, den wir empfehlen.

Was bedeutet Balanced Scorecard Kaskadierung?

Beim Ansatz der Kaskadierung (im Fall der Balanced Scorecard wird sie auch „Ausrichtung“ genannt) geht es darum, die Ziele der obersten Ebene auf die unteren Ebenen (und umgekehrt) zu übertragen. Die Kernidee ist, dass Kaskadierung durch Geschäftsziele und nicht durch KPIs erfolgt. Hier finden Sie Beispiele für einige typische Ansätze für die Kaskadierung.

Anwendung der Balanced Scorecard für…?

Es gibt keine spezifischen Regeln für bestimmte Geschäftsnischen. Die Leitideen, die Strategen für ein Einzelhandelsunternehmen verwenden, ähneln den Ideen, die man für ein Hotelunternehmen verwenden wird. Dennoch ist es immer eine gute Idee, einige Beispiele zu haben. Wir haben einige hier.

Haben Sie noch Fragen? Zögern Sie nicht, in den Kommentaren nachzufragen. Balanced Scorecard-Experten sind willkommen, ihre Gedanken in den Kommentaren hinzuzufügen.

Wie man eine Balanced Scorecard erstellt

Hier finden Sie eine Zusammenfassung, wie Sie eine professionelle Balanced Scorecard erstellen können.

- Definieren Sie Mission und Vision

- Definieren Sie Prioritäten auf höchster Ebene oder strategische Themen

- Geschäftsziele in den vier Perspektiven abbilden

- Ziele durch Ursache-Wirkungs-Zusammenhänge verbinden

- Relevante KPIs und Initiativen hinzufügen

Takeaways

Lassen Sie mich die Kerngedanken des Artikels zusammenfassen.

- Es gibt vier Perspektiven. Die Notwendigkeit, genau diese Reihenfolge und diese Anzahl von Perspektiven zu verwenden, lässt sich in der Praxis beweisen.

- Ursache-Wirkungs-Logik ist entscheidend. Lernen und Wachstum trägt zur Innenperspektive bei, die Innenperspektive trägt zur Kundenperspektive bei, die Kundenperspektive trägt zur Interessensperspektive der Stakeholder bei.

- Die Stakeholder-Perspektive ist eine sicherere Alternative zur Finanzperspektive. Die Stakeholder-Perspektive wird sowohl für gemeinnützige Organisationen als auch für die Scorecard-Kaskadierung besser funktionieren.

- Die Kundenperspektive besteht darin, die Bedürfnisse der Kunden abzubilden. Ein typischer Fehler ist es, stattdessen die Erwartungen des Unternehmens an seine Kunden abzubilden.

- Ziele aus der internen Perspektive sollten die Kundenziele unterstützen. Mit anderen Worten, Ihre Organisation muss Probleme lösen, die für Ihre Kunden von Bedeutung sind, und nicht nur einige Probleme lösen.

- Lern- und Wachstumsperspektive. Beinhaltet Ziele für immaterielle Vermögenswerte wie Fertigkeiten und Kultur. Diese Ziele sind entscheidend für das langfristige Überleben der Organisation.

- The Strategy Focused Organization, Robert S. Kaplan, David P. Norton, Harvard Business School Press, 2001 ↩

- Strategische Balanced Scorecards für Krankenhäuser: Einige Ratschläge aus Erfahrung, Phil Jones, Excitant, 2018 ↩

- Das grundlegende Problem der bevorzugten Wachstumsstrategie von Silicon Valley, Tim O’Reilly, Quartz, 2019 ↩

- The Value of Keeping the Right Customers, Amy Gallo, Harvard Business Review, 2014 ↩

- Measuring Client Satisfaction, Carol M. Frattali, 1991, Quality Improvement Digest ↩

- Steve Jobs and Management by Meaning, Roberto Verganti, Harvard Business Review, 2011 ↩

BSC Designer ist eine Balanced Scorecard-Software, die Unternehmen dabei hilft, ihre Strategien besser zu formulieren und den Prozess der Strategieumsetzung mit Kennzahlen greifbarer zu machen.